光伏發電產業鏈發展深度分析

2022-12-07 01:59:18思瀚產業研究院

電力設備管理 2022年22期

思瀚產業研究院

一、行業上游發展情況

光伏上游產業主要包括硅料、硅片的生產。多晶硅料是信息產業和太陽能電池產業的基礎原材料,由石英砂加工的冶金級硅精煉而來,用于制造基于晶體硅的電池組件。多晶硅材料可以先被鑄成硅錠,然后切割成片,加工成多晶硅硅片,也可以熔爐后植入單晶硅籽晶,拉伸為圓柱晶棒,再被切割成片,加工成為單晶硅硅片。

由于鑄錠效率比拉棒略高,多晶硅片對于單晶硅片存在一定成本優勢。硅料環節產業門檻較高,過去國外壟斷情況嚴重,隨著我國自主技術研發獲得成功,目前已經擺脫進口依賴。21世紀初,全球多晶硅產業還主要是圍繞集成電路等傳統半導體器件行業,隨著光伏產業快速規模化發展,市場對硅料的需求猛增,太陽能級多晶硅價格從2004年的40美元/kg左右暴漲到2008年的近450美元/kg(1美元約合7.163人民幣)。

隨著2009年歐美經濟危機和債務危機蔓延,以及多晶硅技術進步帶來成本降低、產能的陸續釋放,多晶硅價格從2011年的近100美元/kg降至2018年的13美元/kg。我國多晶硅產業2005年以來,在政策推動下起步,一路歷經產能過剩、淘汰兼并,行業集中度不斷提高。

部分先進企業的生產成本已達全球領先水平,產品質量多數在太陽能級一級品水平。2018年,全國多晶硅產能超過萬噸的企業有10家,產能利用率保持在較高水平,產量超過 25萬噸。2019年、2020年多晶硅產量達到34.2萬噸和39.2萬噸,2021年達50.5萬噸,同比增長28.8%。

其中,排名前五企業產量占國內多晶硅總產量86.7%,其中5家企業產量超過5萬噸。2022年隨著多晶硅企業技改及新建產能的釋放,產量預計將超過70萬噸。2010年至2021年全國多晶硅產量及2022年預測產量如圖1所示(單位:萬噸)。

圖1

硅片是在多晶硅錠和單晶硅棒基礎上進一步經過線切割機加工制成,是制造太陽能晶硅電池的基礎材料。在硅片產量方面,我國占有絕對優勢,國內產量占全球產量的90%以上。硅片環節產業規模化效應強、產業集中度高,前十家硅片企業產量占比60%以上。2017年全球硅片有效產能約122.3GW,同比增長22.3%,產量達到105.2GW,同比增長40.6%。我國硅片產能105GW,同比增加28.2%,產量91.7GW,同比增加41.5%。2018年我國硅片產量約為109.2GW,同比增長19.1%。全球前十大生產企業均位居中國大陸,2019年、2020年全國硅片產量約為134.6GW和161.3GW,2021年約為227GW,同比增長40.6%。

其中,排名前五企業產量占國內硅片總產量的84%,且產量均超過10GW。隨著頭部企業加速擴張,預計2022年全國硅片產量將超過293GW。2010年至2021年全國硅片產量及2022年預測產量如圖2所示(單位:GW)。

圖2

二、行業中游發展情況

1.太陽能電池片

將硅片加工成為太陽能電池片,是制成光伏組件的中間工序。電池片的光電轉換效率直接影響整個光伏系統的效益,光電轉換效率的提升主要依靠技術更新換代。2018年,我國電池片產量約為87.2GW,同比增長21.1%。電池片產量超過2GW的企業有12家,其產量占總產量的53.4%,集中度進一步提高。

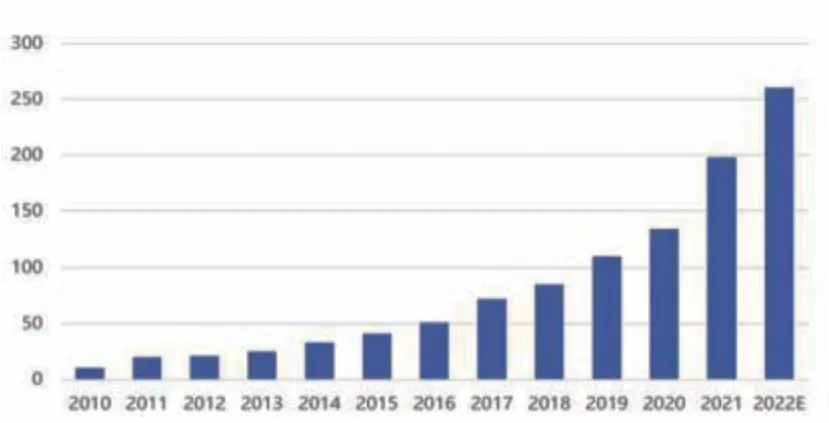

2020年全國電池片產量約為134.8GW,2021年約為198GW,同比增長46.9%。其中,排名前五企業產量占國內電池片總產量的53.9%,前六家企業產量超過10GW。預計2022年全國電池片產量將超過261GW。2010年至2021年全國電池片產量及2022年預測產量如圖3所示(單位:GW)。

圖3

進入21世紀的十幾年來,世界晶硅太陽能電池的研發和產業化,取得了一系列新成果、新突破。技術進步已成為降低太陽能光伏發電成本、促進晶硅太陽能電池行業和市場發展的重要因素。

2.光伏組件

光伏組件是基于電池整合的具有封裝及內部聯結的,能單獨提供直流電輸出的裝置。光伏組件是太陽能發電系統中的核心部件。作為光伏行業的終端產品,組件生產與市場結合緊密,產品更新換代較快,要求有很強的市場應變機制,對設計開發能力要求較高。

得益于全球光伏需求增長的推動,國內企業在近年來持續加大組件環節的投資和技術革新,近十年來生產成本持續下降,自動化、數字化程度不斷提升。2017年,全球組件產能達到147.9GW以上,同比增加20.2%;產量105.5GW,同比增長35.4%。2018年,全國組件產量達到85.7GW,主要受“531”政策影響,有所下降。

組件產量超過2GW的企業有11家,其產量占總產量的62.3%,集中度進一步提高。2019年、2020年組件產量達到98.6GW和124.6GW,2021年達到182GW,同比增長46.1%,以晶硅組件為主。

其中,排名前五企業總產量占國內組件總產量的63.4%,各自的產量均超過10GW。預計 2022年組件產量將超過233GW。2010年至2021年全國太陽能組件產量及2022年預測產量如圖4所示(單位:GW)。

圖4

三、行業下游發展情況

光伏下游行業主要包括大型地面集中式電站、工商業和戶用光伏系統等應用系統。大型地面集中式業務偏重資產,企業核心競爭優勢在于資金實力,傳統上是以大型發電公司為代表的國有企業為主投資運營。

近年來,隨著分布式電站鼓勵政策不斷出臺,家庭戶用光伏、工商業小型分布式光伏電站得到了快速發展。我國是全球最大的光伏市場,已連續五年新增裝機排名第一。

2018年全國新增光伏并網裝機容量達到44GW,累計光伏裝機并網容量超過174GW,新增及累計裝機容量均為全球首位。2018年,我國全年光伏發電量約為1800億千瓦時,約占全國全年總發電量的2.6%。2019年、2020年光伏新增裝機容量約為30.1GW和48.2GW。

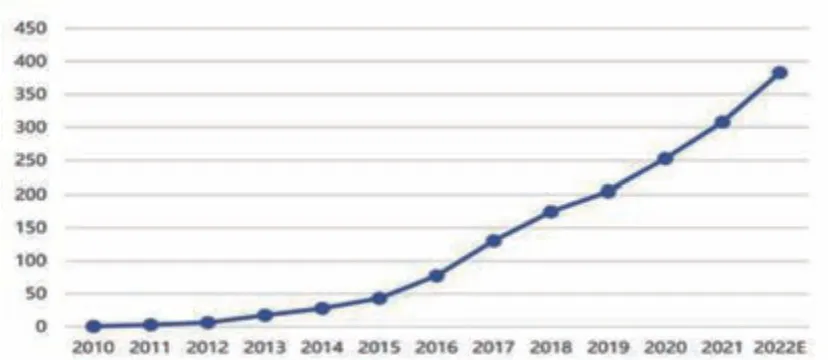

2021年,全國新增光伏并網裝機容量約為54.88GW,同比上升13.9%,累計光伏并網裝機容量達到308GW,新增和累計裝機容量均為全球首位,全年光伏發電量為3259億千瓦時,同比增長25.1%,約占全國全年總發電量的4.0%。預計2022年光伏新增裝機量超過75GW,累計裝機有望達到約383GW。2010年至2021年全國太陽能光伏發電裝機累計容量及2022年預測累計容量如圖5所示(單位:GW)。

圖5

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26