橫向合并的創新損害評估與救濟

——基于中國經營者集中執法的研究

2022-12-13 05:08:30劉暢

研究生法學 2022年3期

劉 暢

* 劉暢,中國政法大學民商經濟法學院經濟法學專業2020級碩士研究生(100088)。

引 言

在創新作為經濟發展驅動力的作用日益突出的背景下,“反壟斷法遭受的一個重要而且完全成立的批評是,它從來沒有發展一套良好的技術性規則將創新納入反競爭行為的分析過程之中”[1][美]克里斯蒂娜·博翰楠、赫伯特·霍溫坎普:《創造無羈限:促進創新中的自由與競爭》,蘭磊譯,法律出版社2016年版,第7頁。,而我國經營者集中反壟斷審查制度顯然具備這種改良空間。《中華人民共和國反壟斷法》(以下簡稱《反壟斷法》)第27條將“對技術進步的影響”列為經營者集中的實體審查要素,至于如何評估這種影響,《經營者集中審查暫行規定》第27條將“技術進步”進一步拆解為“技術創新動力、技術研發投入和利用、技術資源整合等方面”;《國務院反壟斷委員會關于平臺經濟領域的反壟斷指南》第20條則要求考慮“現有市場競爭者在技術和商業模式等創新方面的競爭,對經營者創新動機和能力的影響,對初創企業、新興平臺的收購是否會影響創新。”立法雖然對創新作出了回應,但總體來說只是提出了一些考慮的方向,并未建立一種可操作的評估標準。而國內相應的理論研究也大多停留在“創新在反壟斷法中的定位”以及“創新與反壟斷法其他價值的關系”等抽象理念層面,鮮有研究如何在反壟斷法具體的制度背景下評估創新的系統化理論,無法對執法活動形成指導。

事實上,我國《反壟斷法》已經面臨著如何在并購審查中進行創新評估的現實挑戰,尤其是牽涉更多競爭問題的橫向合并。無論是強強聯合的研發壟斷,還是定向圍獵的扼殺式收購,其中都涉及創新損害的評估與救濟,也因此得到了包括中國在內的各國競爭執法機構的充分關注。商務部和市場監管總局前后作為中國經營者集中的競爭執法機構,已經在諸多橫向合并案件中考慮到創新損害問題,建立了本土化的創新分析框架。有必要發掘其中的理論基礎,歸納其評估標準和救濟模式,并循此發掘改良路徑。

一、橫向合并造成創新損害的理論及其應用

(一)市場結構與創新的關系

評估橫向合并中創新問題的理論基礎在于,合并改變的競爭結構會作用于企業的創新績效,而作用方式可分為促進和損害兩種機制。

橫向合并促進創新的主張可溯源于約瑟夫·熊彼特(Joseph Schumpeter)提出的“壟斷市場有利于創新”的理論。他認為,完全競爭根本不利于產生創新,只要出現了新技術或新方法,完全競爭就會中斷。[2]參見[奧]約瑟夫·熊彼特:《資本主義、社會主義與民主》,吳克峰、王方舟、高曉宇譯,江蘇人民出版社2017年版,第120-135頁。而坐擁更大市場份額的壟斷企業,募集創新投資和分化投資風險的能力更強,進而擁有更好的創新回報預期,其創新績效要優于處于競爭性市場中的企業。[3]參見[英]克里斯汀·格林哈爾希、馬克·羅格:《創新、知識產權與經濟增長》,劉劭君、李維光譯,知識產權出版社2017年版,第119頁。

相反的橫向合并損害創新的主張則來源于肯尼斯·阿羅(Kenneth Arrow)提出的“完全競爭有利于創新”的理論。阿羅認為,壟斷市場的企業具有創新惰性,只有在推出新產品的預期收益高于替代舊產品的損失時才會進行創新,而競爭性市場的企業不存在打破自己壟斷地位的“替代效應”,只要創新就能獲益,具備更強的創新動機。[4]See Kenneth J.Arrow, Economic Welfare and the Allocation of Resources for Invention, in Richard R. Nelson(ed.), The Rate and Direction of Inventive Activity: Economic and Social Factors, Princeton University Press, 1962, p.609-626.

熊彼特與阿羅的理論在很長一段時間內針鋒相對,但也有學者認為二者的關系并非劍拔弩張,存在可兼容的框架。卡爾·夏皮羅(Carl Shapiro)提出,熊彼特實際上認可維持市場的“可競爭性”(contestability),從而給在位企業施加創新壓力;而阿羅同樣承認,企業之間不同產品組合產生的“協同效應”(synergy)有利于創新,并且企業必須能夠獲得“恰當性”(appropriability)收益才能激勵其持續投入創新。[5]See Carl Shapiro, Competition and Innovation: Did Arrow Hit the Bull’s Eye?, in Josh Lerner and Scott Stern: The Rate and Direction of Inventive Activity Revisited, University of Chicago Press, 2012, p.361-404.更具體地,菲利普·阿吉翁(Philippe Aghion)提出了競爭與創新的“倒U型關系”理論。他認為,市場力量過度集中或分散都會抑制創新,存在一個創造最佳創新績效的競爭狀態臨界點。[6]See Philippe Aghion, Nicholas Bloom, Rachel Griffith, et al. Competition and innovation: An inverted u relationship, 120(2) The Quarterly Journal of Economics, p.701-728(2005).但對于如何在不同產業中適用這一模型,依舊有待實證研究的檢驗。[7]有學者基于中國企業的創新績效進行實證研究,指出處于不同發展階段的產業,競爭對創新的影響是不同的,成長型產業呈現“倒U形”關系,成熟型產業呈現“正U形”關系。參見陳林、朱衛平:《創新競爭與壟斷內生——兼議中國反壟斷法的根本性裁判準則》,載《中國工業經濟》2011年第6期,第11-12頁。

由此可見,所謂的“熊彼特與阿羅之爭”完全可以共生于一個推論:市場力量與創新能力成正比,與創新傾向成反比。橫向合并造就的大企業即使具備更強的創新能力,也可能缺乏動力進行創新。[8]參見劉武朝、楊茂喜:《經營者集中反壟斷審查與企業創新——挑戰及制度因應》,知識產權出版社2016年版,第36頁。至于最終呈現的效果是促進還是損害,抽象地仰賴于熊彼特或阿羅的任一面向都有失偏頗,需要執法機構立足于個案的具體條件進行合理評估。

(二)個案中形成的創新損害理論

創新要素納入競爭法分析框架的重要途徑就是分析具體的行為是否造成了創新損害,[9]See Michael L. Katz & Howard A. Shelanski, Mergers and Innovation, 74 Antitrust Law Journal,p.12(2007).在美歐合并控制的歷程中,逐漸衍生出兩套獨立的創新損害理論。

1. 基于現有市場的潛在研發競爭理論

潛在研發競爭是指企業為進入當前市場所做的創新準備,擬合并一方雖然尚未在現有產品市場上占據份額,但有意通過研發創新進入市場,其本質是研發產品與現有產品的競爭。對于認定潛在研發競爭,歐盟《橫向合并評估指南》提出了“潛在產品”(pipeline product)條件,[10]See Guidelines on the Assessment of Horizontal Mergers under the Council Regulation on the Control of Concentrations between Undertakings(2004/C 31/03), para.38.要求具備清晰研發軌跡的研發產品不僅能夠對現有產品市場上的企業形成競爭約束,同時有意在短期內投入市場,并且沒有其他潛在競爭者能夠給合并后實體施加創新壓力。[11]See Mario Todino, Geoffroy van de Walle & Lucia Stoican, EU Merger Control and Harm to Innovation——A Long Walk to Freedom (from the Chains of Causation), 64(1) The Antitrust Bulletin, p.15-17(2019).而美國2010年《橫向合并指南》規定潛在研發競爭不僅可以結合特定的研發產品,只要擬合并一方具備足夠的能力研發出具有替代性的產品,合并就足以對創新產生長期影響。[12]See Horizontal Merger Guidelines(08/19/2010)issued jointly by U.S. DOJ and FTC, sec.6.4, para.2.

橫向合并可能因為消除潛在競爭進而損害創新。在Glaxo/Wellcome案中,歐盟貿易會認為,Wellcome正在研制的口服類藥物將強烈沖擊Glaxo在抗偏頭痛藥市場上的注射類藥物,而合并可能會限制相關研發。[13]See Case No IV/M.555 -GLAXO / WELLCOME.其中的損害原理可以歸納為:潛在競爭者A雖然尚未進入經營者B的市場,但卻在研發對B形成威脅的未來產品A1,合并之后的實體AB將會限制對A1的研發。

2. 基于未來市場的直接研發競爭理論

直接研發競爭指的是并購雙方通過研發搶占未來市場份額的直接競爭。為了確定未來市場的范圍,美國最早在1993年通用汽車與采埃孚股份公司合并案中提出了“創新市場”(innovation markets)[14]See Complaint, United States v. General Motors Corp., Civ.No.93-530(D.Del. filed Nov.16, 1993).,并將這一概念確定在1995年《知識產權許可的反托拉斯指南》之中,后于2017年改為“研發市場”(research and development markets)。研發市場包括“確定可商業化產品或指向特定新型或改進商品或方法的研發,以及該研發的相近替代品”[15]See Antitrust Guidelines for the Licensing of Intellectual Property(01/12/2017)issued jointly by U.S. DOJ and FTC, sec.3.2.3, para.3.。而歐盟委員會最早在DEUTSCHE B?RSE /NYSE EURONEXT合并案中提出了“創新空間(innovation space)”[16]See Case No COMP/.6166 DEUTSCHE B?RSE /NYSE EURONEXT.,通常指可以進行創新的特定主題領域或研發方向,[17]參見郭玉新:《歐盟合并控制競爭執法中創新損害問題研究》,載《科技進步與對策》2021年第4期,第99-100頁。雖然舍棄了“市場”這一表述,但其功能與“研發市場”無異,旨在確定研發競爭范圍,刻畫創新格局。

橫向合并消除的直接研發競爭既可以是雙方潛在產品之間的直接競爭,也可以表現為雙方研發能力的重疊。對于前者,美國聯邦貿易委員會在Upjohn/Pharmacia案中,界定了“用于結直腸癌治療的拓撲異構酶一號抑制劑的研發市場”,雖然這一抑制劑目前尚未被批準在美國市場上銷售,但是雙方均為相關領域的先進研發者,合并會限制潛在產品的研發。[18]See Docket C-3638-Upjoh/ Pharmacia Aktiebolag.歐盟委員會在Pfizer/Hospira案中通過衡量合并雙方正在研發的生物仿制藥的替代性,并以此預測合并后企業可能會延緩新產品上市,進而限制消費者的選擇。[19]See Case No COMP/M.7559 - PFIZER/HOSPIRA.其共通的損害原理可以歸納為:A與B分別針對相同的產品創新目標進行研發創新,其進行研發所指向的未來產品分別為相互競爭的A1和B1,合并之后的實體AB將會限制對A1或B1的研發。

對于后者,歐盟委員會在“拜耳/ACS收購案”中指出,研發競爭者的強強聯合會“降低市場上的研發總潛力”。[20]See Case No COMP/M.2547 - Bayer / Aventis Crop Science.在Ciba-Geigy/Sandoz合并案中,美國聯邦貿易委員認為合并雙方作為基因治療特定方向的研發市場的主要競爭者,合并之后的創新激勵將顯著降低。[21]See CIBA-GEIGY CORPORATION, 123 F.T.C. 842.這一損害原理可以表述為:A和B在合并之前的創新動機分別為IA和IB,合并后的新經營者AB的創新動機為IAB,IA+IB>IAB,且IAB會反作用于ABn(假設ABn為A、B合并之后的AB在未來可能進行研發、創新的潛在產品),從而限制這些產品的研發。

3. 兩套損害理論的比較

兩套理論最大的不同體現在損害對象和證據要求上。對潛在研發競爭的扼殺主要表現為對特定研發進行定向打擊,損害的是繼續現有產品研發的努力,需要執法機構結合處于研發后期、有意投入市場的潛在產品進行論證;而對直接研發競爭的阻遏則更多表現為創新先驅者的強強聯合,通過壟斷行業內的創新能力,進而抑制行業整體開發新產品的動力,執法機構只需要證明擬合并各方在特定領域研發能力重疊即可,潛在產品可作為輔助證據而非必要條件,并且不再限制處于哪一研發階段。

但兩種理論關注的損害模式的核心都是相同的,即通過減弱研發競爭來損害創新。在美歐的反壟斷實踐中,基本都會把創新視作競爭的內源性價值,將其“作為一種標準去認定某些行為的限制競爭屬性”[22][比利時]保羅·尼豪爾、彼得·范·克萊恩布呂格爾主編:《創新在競爭法分析中的角色》,韓偉等譯,法律出版社2020年版,第8頁。。另外,從反競爭效果來看,兩套理論同樣只關注單邊效應。價格層面的單邊效應,指的是合并后實體行使市場力量單方面漲價,而創新層面的單邊效應,對應的就是企業在集中后單方面損害創新。美歐的案例并未涉及合并后實體與其他研發競爭者一同損害創新的協調效應,究其原因,或許一方面是協調效應的達成本身需要信息較為透明和穩定的市場環境,而研發競爭意味著高度的不確定性和不透明性,企業在事前難以協調一致;另一方面,創新開辟的新市場也會誘使企業破壞協調局面,并且不必擔心其他企業在價格層面的報復打擊。[23]See OECD, Merger Review in Emerging High Innovation Markets, 2002, p.9., https://www.oecd.org/daf/competition/mergers/2492253.pdf, last visited on Janu.28, 2022.

(三)中國執法機構對創新損害理論的應用

本文研究了《反壟斷法》2008年施行以來一直到2022年2月所有披露競爭分析過程的經營者集中執法案例,在54起附條件批準集中、3起禁止集中、1起恢復競爭狀態共58起案例中,商務部和市場監管總局應用創新損害理論前后對9起橫向合并案件進行了創新損害評估,并提出了針對性的救濟措施。

1. 研發競爭評估

在9起案例中,中國執法機構吸收了美歐的理論與實踐經驗,以橫向合并排除、限制的研發競爭作為分析核心,將研發競爭分為潛在研發競爭和直接研發競爭兩個層次。

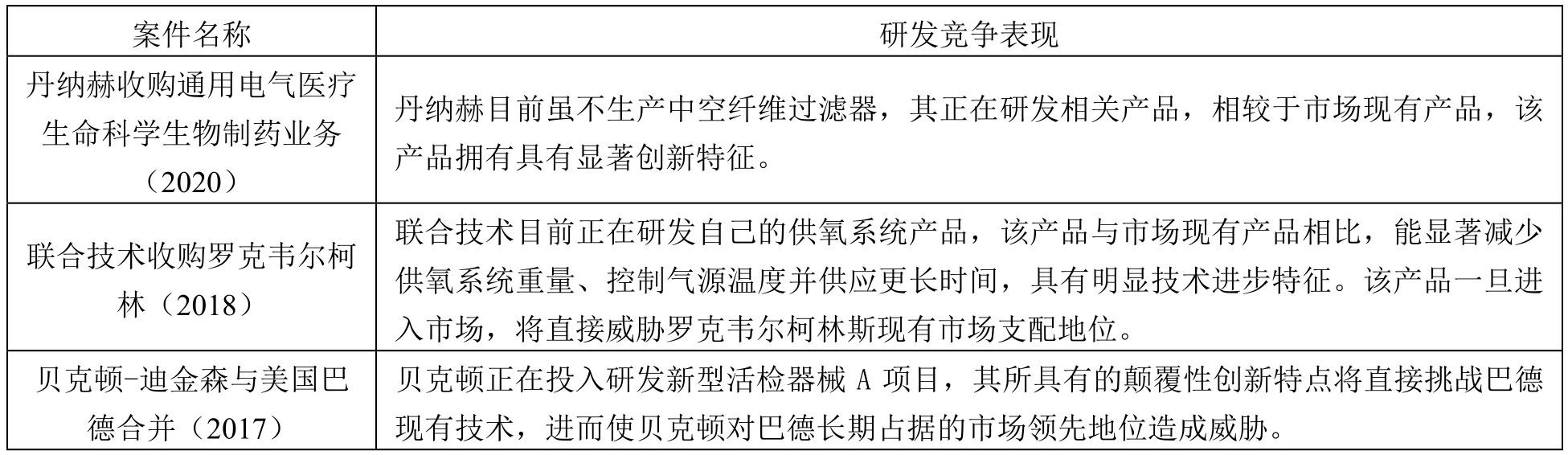

表一所示的3起案例,繼受了潛在研發競爭理論,執法機構均認定相較于現有產品,一方為進入市場正在研發的新產品具有顯著的創新意義。執法機構通過預測研發產品在當前市場的競爭表現,從而進行相應的競爭影響評估。

表一 審查決定書對潛在研發競爭的表述

表二所示的6起案例,繼受了直接研發競爭理論,商務部在分析過程中明顯脫離了具體的研發產品,只要并購企業在研發能力上存在重疊,都會被認定構成研發競爭者。至于如何衡量研發能力,商務部主要通過研發投入的表現,強調二者不僅是研發層面的競爭者,還是“重要競爭者”。這就要求測度考慮擬合并各方的研發投資情況,從而與其他研發競爭者進行對比作出“重要”與否的判斷。

表二 審查決定書對直接研發競爭的表述

值得注意的是,執法機構并未直接使用歐盟的“創新空間”或美國的“研發市場”,商務部在陶氏化學與杜邦合并案中獨創了“平行創新領域”這一概念,但其作用依舊在于劃定特定領域或方向的研發競爭格局。

2. 創新損害救濟

就結構性救濟措施來說,執法機構落腳于企業的研發決策部門而非生產銷售部門,主要通過剝離研發資產來削弱合并后實體的研發優勢,同時幫助外部企業提升研發能力,施加競爭約束。研發資產的具體內涵相對較廣,在不同的剝離方案中就范圍的指涉也不盡一致。綜合各個方案的并集來看,一般包括研發項目、研發設施、研發人員、研發合同、知識產權等與研發相關的各種有形和無形資產。

就行為性救濟措施來說,執法機構采取的措施主要是維持合并各方研發業務的長期分持。[24]有學者將附條件救濟中的業務分持分為臨時分持和長期分持,臨時分持指的是保證剝離資產獨立于擬合并企業其他業務的行為義務,其性質是保證結構性條件實現的配套義務;長期分持指的是法律上一體化的不同經濟力量,在特定期限內各自維持獨立經營的限制性條件。參見韓偉:《中國經營者集中附條件案中的長期分持》,載《經濟法研究》2017年第1期,第221-231頁。研發業務分持體現為擬合并企業各方的科技研發部門及其開發部門,在合并后保持獨立,從而在不同的創新賽道上繼續競爭。在公開的救濟方案中,執法機構一般允許合并后實體對研發部門提供外部的資金、技術、管理模式等支持,但研發部門之間的信息交流受到嚴格限制和監督。而針對合并后企業有可能內部扼殺創新的行為,執法機構會要求企業做出維持研發強度、創新速度的承諾,以確保給消費者帶來更多創新性產品。至于這一承諾的具體要求,一般體現為維持研發投入強度,比如在希捷科技收購三星硬盤驅動器業務案中,合并后實體被要求“三年內每年投資至少8億美元,且將以希捷近年一貫的速度,繼續在創新領域投入研發資金”[25]《商務部公告2011年第90號——關于附條件批準希捷科技公司收購三星電子有限公司硬盤驅動器業務反壟斷審查決定的公告》。。

3. 總體分析框架

如圖一所示,中國執法機構在橫向集中審查過程中仍是以競爭性評價為基底,在舊的“排除、限制競爭”標準中注入了研發創新的新元素,實質上建立了“排除、限制研發競爭”的新標準。這一標準的核心還是在于認定競爭損害,同時以恢復競爭的措施進行救濟,創新損害作為一種附隨的結果被包裹在結論之中,從而加強論證橫向合并限制競爭的違法性。

二、中國執法實踐中橫向合并創新損害評估與救濟存在的不足

(一)缺乏新的指標衡量研發競爭

當前評估標準的核心在于橫向合并減弱的研發競爭,那么創新分析的第一要義就是刻畫集中前后研發競爭格局的變化。對此,市場監管總局和商務部重點考慮了涉案企業的市場份額以及現有產品市場的集中度,在9起案例中都得出了“市場集中度較高,且擬合并企業中至少一方在相關市場中占據較高的市場份額”的結論。平行創新領域的研發競爭者一般而言都是現有產品市場的重要競爭者,高市場份額意味著新產品在研發階段之后更強的市場開發能力,在“采埃孚收購威伯科”案中,市場監管總局已經認識到有效競爭不僅需要競爭者掌握研發技術,同時還需要足夠的時間建立市場渠道進行創新成果轉化。[26]參見《市場監管總局關于附加限制性條件批準采埃孚股份公司收購威伯科控股公司股權案反壟斷審查決定的公告》。在理論層面,有學者研究指出,集中改變的市場結構可以通過影響企業的價格決策進而改變創新投資的激勵。[27]See Bourreau M, Jullien B, Lefouili Y, Mergers and demand-enhancing innovation, SSRN(Janu.20, 2022), https://ssrn.com/abstract=3846118.因此,通過市場份額、市場集中度反映的市場結構,確實攸關創新,沿用價格競爭分析的舊指標進行創新損害評估是必要的,但缺乏刻畫研發競爭的新指標同樣會產生一系列問題。

首先是競爭場域問題。價格競爭分析的舊指標立足于市場集中度的變化,一般以赫氏指數的增量作為競爭格局惡化的依據,競爭場域在現有產品市場。但研發競爭則放眼未來市場,競爭場域實際已超越了現有產品市場。歐盟委員會和中國商務部在“陶氏化學杜邦合并案”中分別使用“創新空間”和“平行創新領域”刻畫研發競爭格局。依稀可見的是,各國已經意識到研發競爭場域的特殊性,試圖以新的視角劃定競爭范圍。研發競爭畢竟不是“市場內競爭”,而是“為市場競爭”,企業爭奪的是每一輪創新的序列地位而非給定市場環境下的市場份額,[28]參見李停、陳家海:《從“市場內競爭”到“為市場競爭”:創新型行業的反壟斷政策研究》,載《上海經濟研究》2015年第2期,第70頁。再以市場份額作為主要的考量指標有失妥當。

其次是競爭能力問題。市場份額的更迭雖然反映了競爭格局發生變化的可能,但其指向依然是其他企業是否能夠付出較小代價獲得在當前市場已經取得成功的資源,而非在未來市場占據優勢的研發產品。潛在的邏輯基點在于企業獲得市場份額反映的靜態能力,即完成當前市場任務的生產銷售能力,比如獲得營銷渠道、客戶資源、先進生產線等。但從產業經濟學家的視角來看,研發競爭的關鍵在于改造甚至破壞當前市場的動態能力,[29]See J. Sidak Gregory & David J.Teece, Dynamic Competition in Antitrust Law, 5(4) Journal of Competition Law and Economics, p.590-592(2009).在于企業是否能夠“感知新市場和技術趨勢,理解并抓住機會”[30]David J.Teece, Innovation, Governance and Capabilities: Implications for Competition Policy, 29(5) Industrial and Corporate Change, p.1080(2020).。簡言之,靜態能力決定企業能否把事情做對,而動態能力決定企業能否做對的事情。一些在現有產品市場體量較小甚至尚未進入現有市場的企業,受限于銷售網絡、廣告收益的逼仄,具有創新突圍的強烈動機,[31]See Marshall G., Parra A., Innovation and competition: The role of the product market, 65 International Journal of Industrial Organization, p.221-230(2019).相較于大企業的組織結構靈活性可能使其具備顛覆性創新的能力;[32]參見彭文生等:《企業邊界,薩伊定律與平臺反壟斷》,載搜狐網2021年2月20日,https://www.sohu.com/a/451712978_465450.而一些雖然目前占據較大市場份額的企業滿足于收割消費者的舊需求,可能并不具備創造新需求的動機。[33]See Christensen C. M., The innovator's dilemma: When new technologies cause great firms to fail., Harvard Business School Press, 1997, p.1-156.因此,能力視角的偏差導致研發競爭的動態特征并未被充分顯示。

總結來說,無論是市場份額還是市場集中度,這些舊指標雖然一定程度上與研發競爭有所關聯,但與充分刻畫研發競爭格局變化的要求相去甚遠,合理的評估需要有的放矢地引入與研發密切相關的新指標。

(二)創新損害的程度不明

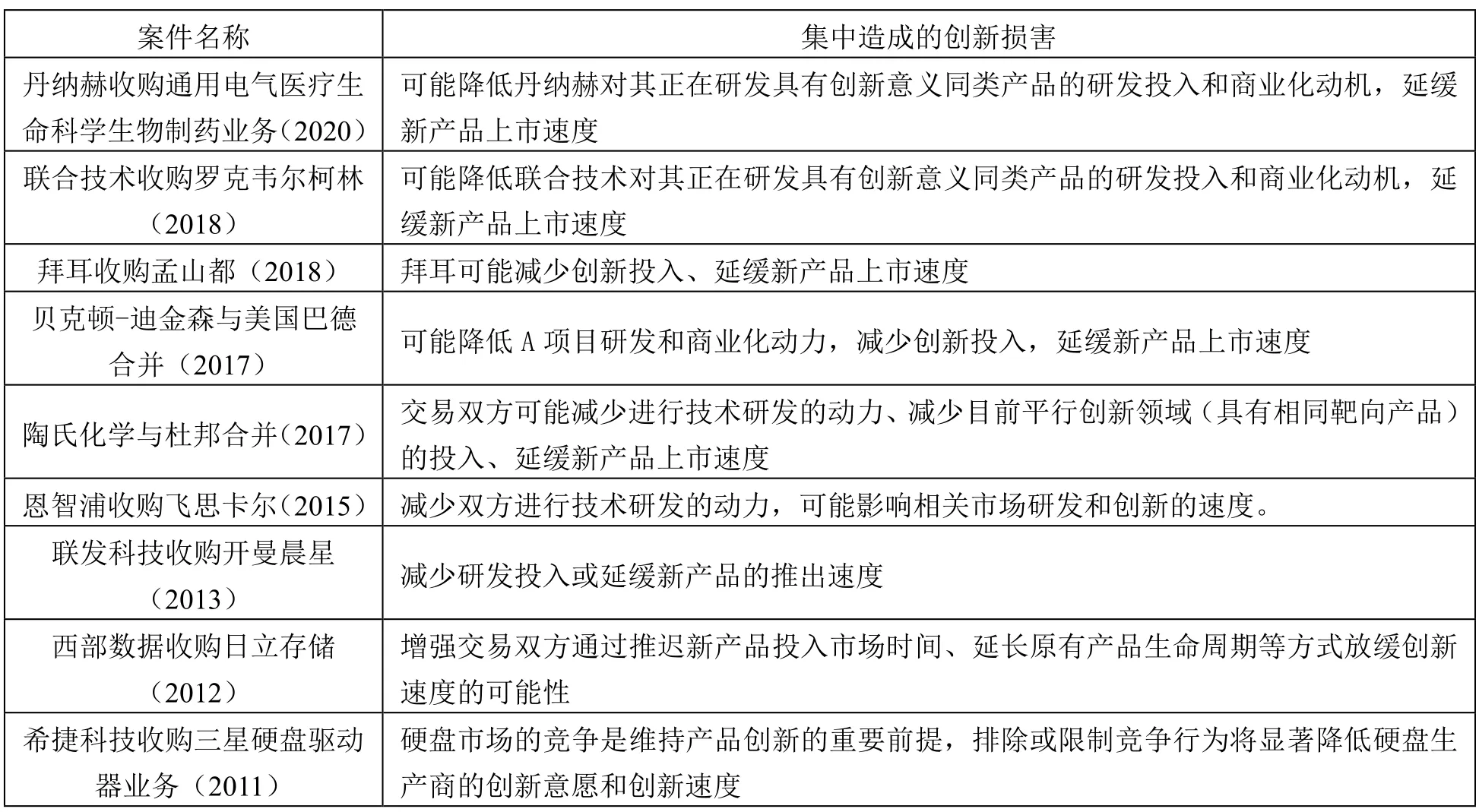

由表三可見,損害創新的行為模式突出表現為“減少研發投入”和“延緩新產品上市時間”兩項。減少研發投入主要影響到研發成功的概率,延緩新產品上市時間主要影響到消費者獲得新選擇的時機和在當前市場的價格福利,企業通過推遲研發產品的市場開發,進而維持現有產品的競爭優勢,在現有市場能夠持續更長時間地行使市場力量。

表三 審查決定書對創新損害的表述

但在當前的分析框架中,中國執法機構雖然能夠得出研發競爭減弱的結論,而關于其究竟對應多大程度的創新損害卻未作描述,對于合并后實體具體會怎樣減少研發投入、延緩新產品上市時間,執法機構也缺乏基本的預測分析,這顯然不符合競爭法評價的邏輯。創新損害作為反競爭行為的損害面向之一,與價格損害一樣需要法律設定可容允的限度,以此來防止競爭法對市場的過度干預,同時保證企業對并購行為法律后果的可預期性。

對創新損害的模糊表述可能歸因于創新分析本身的不確定性,而為了盡可能消解創新分析的不確定性,必須建立一種相對確定的法律評估尺度。執法干預需要符合比例原則,只有在涉案企業具有較高損害創新之虞,并且可能造成較嚴重的損害后果時才應當作出負面評價。

(三)創新效率未予考量

在橫向合并反壟斷審查的創新分析過程中,執法機構所關注的均為橫向合并給創新造成的負面影響,并未涉及正面的創新效率。不同于靜態的生產和配置效率,創新效率一般被歸入動態效率的范疇。理論上說,橫向合并能夠通過研發資產的協同互補性和知識之間的溢出效應實現研發的規模經濟或范圍經濟。[34]See Giulio Federico, Fiona Scott Morton, Carl Shapiro, Antitrust and Innovation: Welcoming and Protecting Disruption, 20 Innovation Policy and the Economy, p.134(2020).而實現研發規模經濟或范圍經濟所降低的成本和增加的研發能力,能進一步提高研發預期收益和對外融資的吸引力,從而降低研發失敗的風險,最終有利于增強企業的創新動機,抵銷減少研發競爭對創新動機削弱的損害。

理論之外,創新效率實際上也得到了國內外立法層面的承認。盡管短時間內不會影響價格,但是美國2010年《橫向合并指南》和歐盟《橫向合并評估指南》都將通過研發活動生產新的產品視為橫向合并可以提高的效率之一,控制重疊或互補的知識產權企業也常以合并會提高創新效率進行辯解。[35]參見王先林:《知識產權與反壟斷法——知識產權濫用的反壟斷問題研究》,法律出版社2020年版,第377頁。《國務院反壟斷委員會關于知識產權領域的反壟斷指南》第2條第1款第4項規定分析經營者是否濫用知識產權排除、限制競爭,需要考慮行為對“效率和創新的積極影響”。《國家市場監督管理總局關于禁止濫用知識產權排除、限制競爭行為的規定》第16條第1款第6項規定經營者行使知識產權的行為對競爭的影響,包括“促進創新和技術推廣”。雖然這兩部法律規范的行為都是知識產權行為,但經營者知識產權的內容、期限、數量與研發競爭息息相關,涉及創新問題的橫向合并,一般也都包含知識產權交易,因此可以被視為處在需要考慮創新效率的涵攝范圍之內。另外,《經營者集中審查暫行規定》第27條第2款規定應當審查經營者集中對“技術資源整合”的影響。對此,在一些涉及創新集中型產業的案件中,雖然沒有進行創新損害評估,但執法機構明確將技術整合作為橫向合并擴大技術優勢的證明。[36]參見《市場監管總局關于附加限制性條件批準丹佛斯公司收購伊頓股份有限公司部分業務案反壟斷審查決定的公告》和《商務部公告2017年第81號 關于附加限制性條件批準日月光半導體制造股份有限公司收購矽品精密工業股份有限公司股權案經營者集中反壟斷審查決定的公告》。從另一個角度來說,技術整合不應僅僅被視為擴大研發層面競爭優勢的例證,技術整合往往也是提高創新效率的渠道。舉例來說,在同一方向上進行研發競爭的企業雙方可以共享失敗的研發經驗,避免重復建設,最重要的是可以通過技術整合實現優勢互補,擅長研發的企業與擅長市場轉化的企業可以互相受益,從而構建更加完備的創新產業鏈條。

因此,創新在競爭法分析中不應只具備損害面向,“通過聯合研發活動促進技術進步是很多企業參與并購的主要動機之一”。[37]余東華:《橫向合并反壟斷審查中的效率因素分析》,載《天津社會科學》2012年第2期,第80頁。反壟斷法不應阻礙企業在研發創新層面做大做強,集中提高的創新效率應當作為必須考慮的抵銷性因素,應允許掌握更多內部信息的經營者進行充分的創新效率抗辯。

(四)過度“結構化”的救濟失衡

根據表四,自2013年聯發科技收購開曼晨星案之后的每個案件,商務部和市場監管總局都會采取剝離研發資產的結構性措施進行創新損害救濟。雖然行為性救濟措施確實存在動態監管成本高、容易招致企業規避、行為條件較模糊等劣勢,但結構性救濟措施也明顯對救濟創新損害的缺陷考慮不足。

表四 執法機構針對創新損害采取的救濟措施

第一,對創新損害適用結構性措施的錯誤成本更高。研發競爭具有突出的動態性特征,這就導致競爭格局的變化很難通過現有條件進行預測。根據弗蘭克·伊斯特布魯克(Frank H. Easterbrook)提出的錯誤成本理論,競爭干預的假陽性錯誤是難以通過市場自我修復的,因此結構性救濟這類不可逆的強干預措施可能會讓社會承擔更高的執法錯誤成本。[38]See Frank H.Easterbrook, Limits of Antitrust, 63(1) Texas Law Review, p.3(1984).而對于創新集中型產業,競爭執法機構可能陷于理論欠缺、信息不足和舉證困難等困境,進一步提高了假陽性錯誤的發生概率,再加上結構性救濟本身不可調整的特征,貿然實施剝離反而可能限制了行業整體的創新水平。

第二,結構性救濟不僅無法實現合并提高的創新效率,反而可能造成創新資源浪費。剝離研發資產導致合并后實體注定無法通過研發資源整合等方式實現創新效率的提高,執法機構權衡后實施的目的在于通過培植新的研發競爭力量來激勵創新。但問題是,簡單地移植研發資產能否提高其他市場主體研發競爭力量。一方面,研發資產的交接不同于普通營業資產,需要買方進行全面的知識繼受,比如培訓研發人員、改造研發設施等,需要買方付出更多的時間和精力發揮研發資產的作用,這不僅會人為延長新產品的上市時間,同時也會增加“有效對接風險”,給予合并后實體削弱剝離資產未來價值更大的策略空間;[39]參見葉軍:《經營者集中反壟斷控制限制性條件的比較分析和選擇適用》,載《中外法學》2019年第4期,第1107頁。另一方面,被剝離業務范圍往往“限于市場活動的重疊部分,而不是剝離業務恢復有效競爭的能力”[40]張世明:《經營者集中審查附條件批準的理論檢視》,載《天津法學》2020年第4期,第13頁。。研發成功不僅依賴研發資產,同樣需要企業在創新融資、市場轉化、人力資源和品牌文化等方面的配合,缺乏這些軟實力支持的買方可能無法通過單獨移植研發資產提高創新競爭能力,反而有概率使前景廣闊的研發項目“崩殂”于他手。固然,結構干預的本意在于防范合并后實體造成創新損害,但交接成本的存在和研發資產的“免疫排斥”,使得執法干預可能人為地破壞了創新。

第三,研發資產剝離的范圍難以確定。剝離研發資產的功能在于提高其他主體的研發能力從而施加競爭約束,但實現這一功能的剝離限度卻并不確定。主要的模糊點有二:首先,是否剝離研發人員不明確。理論上說,研發競爭的關鍵就在于研發人員,直接轉移研發人員能夠方便地實現知識傳遞,長足地提升買方的研發能力。而部分案件如丹納赫收購通用電氣醫療生命科學生物制藥業務案卻并未剝離研發人員,只是承諾技術培訓,這對于仍然存在研發競爭的二者來說,很難不質疑合并后實體會對培訓內容予以保留甚至故意拖延。但更深層次的矛盾在于,強行要求剝離研發人員涉及復雜的人員變動,可能觸及勞動自由等超出反壟斷法調整范圍的法律關系,制度供給明顯不足。其次,是否剝離與研發配套的市場業務不明確。研發是一件需要企業各個組織之間有機配合的綜合性任務,僅僅像聯合技術收購羅克韋爾柯林斯案那樣單獨剝離研發項目,而不考慮研發成果轉化、市場營銷等問題,可能會人為破壞賣方組織結構的有機性從而損害創新。但如果像貝克頓—迪金森與美國巴德合并案那樣在研發產品之外又剝離配套的生產線,卻又可能剝離過多,將無涉創新的生產銷售業務拱手讓人,有過度干預之虞。

綜上,結構性救濟措施占據主導地位的執法趨勢可能存在諸多問題,如其意圖規避的行為性救濟的種種問題,完全可能在剝離研發資產的過程中被更大程度地重現。

三、完善我國橫向合并審查中創新分析框架的思路

雖然建立了“排除、限制研發競爭”的評估標準,但結合目前的案例來看,一些創新分析的細節有待填充,同時也有必要調適價格競爭分析的舊框架以實現研發競爭的兼容。

(一)以研發能力指標刻畫研發競爭格局

衡量研發競爭的新指標必須能夠準確反映研發競爭格局,并且有相應的可量化參數,綜合來看,本文認為可以使用“研發能力”作為測度指標。研發能力直接反映了企業在研發競爭中的地位,并且不同領域的研發能力能夠和“平行創新領域”“創新空間”等相匹配。通過對比合并后實體與其他研發競爭者的研發能力,可以直觀地顯示企業面臨的研發競爭約束,并借此預測企業的行為。

對于如何衡量研發競爭者的研發能力,美國2017年《關于知識產權的反托拉斯指南》規定,衡量研發市場中競爭者的能力,需要考慮“有能力和動力從事替代品研發”的企業的“現有技術和開發中的技術、研發設施以及其他相關資產和商業環境”。[41]See Antitrust Guidelines for the Licensing of Intellectual Property(01/12/2017)issued jointly by U.S. DOJ and FTC, sec.3.2.3, para.5.再結合研發領域的技術壁壘,界定研發競爭范圍可分為三步。

第一步是將研發方向重疊的企業聚類,作為平行創新領域的研發競爭者。根據歐盟在陶氏與杜邦合并案中的經驗,決定研發競爭者的標準在于確定特定的研發方向,或創新目標重合的已經進行或有意并有能力進行研發活動的企業,[42]See Case M.7932-Dow/DuPont.這些企業的研發成果可以合理預測將是具有可替代性的。

認定研發競爭者的證據可分為兩類,一類是企業實際參與研發活動的客觀證據,可以通過外部可視的研發軌跡證明,比如在Glaxo Wellcome/ SmithKline Beecham案中,美國食品和藥品管理局就提供了涉案企業下一代產品在各個階段的研發報告以及專利申請情況。[43]See GLAXO WELLCOME PLC, ET AL., 131 F.T.C. 56另一類是企業有意投入研發競爭的意圖證據,需要收集企業內部的研發戰略文件,結合客觀條件合理評估企業將會通過研發進入哪一領域,或者將哪些企業視為創新領域的競爭者。

第二步是通過一些與研發有關的要素來衡量企業的創新能力。學者研究表明,研發競爭對處于研發前沿的企業具有激勵作用,對于研發能力弱的企業反而會降低創新的預期收益,[44]See Philippe Aghion, Céline Antonin, Simon Bunel, The Power of Creative Destruction--Economic Upheaval and the Wealth of Nations, The Belknap Press of Harvard University Press, 2021, p.55-60.因此測定研發能力有利于評估行業整體的創新動力。盡管研發活動沒有顯性的利潤和交易可稽查,但還是有一些外化的能力要素可供參考,其中不只包括執法機構予以重點考慮的研發投入,還包括知識產權、研發設施、研發人員等要素的規模和質量。

而第三步就是結合現有產品市場的技術壁壘,評估未來出現新的創新者的可能性。技術壁壘作為市場進入壁壘的一種,指向的是企業是否能夠通過獲得特定的技術進入市場。技術壁壘常表現為特定領域研發成本高、技術難度大、研發周期長、投資回收期長等方面的阻礙。[45]參見《商務部公告2012年第35號 關于附加限制性條件批準聯合技術收購古德里奇經營者集中反壟斷審查決定的公告》。在9起案例中,執法機構從知識產權、研發投入、研發政策等維度展開論證,均得出了技術壁壘較高的結論。技術壁壘越高,意味著研發競爭的格局越固化,越難出現新的挑戰者;反之則意味著新進入者通過創新顛覆市場結構的可能性更高,當前的研發能力聚合不足為慮。

基于以上三步,人們可以合理評估橫向合并造成的創新格局變化,并由此分析企業的行為。一般來說,橫向合并后研發競爭者越少,研發能力越集中,當前市場的技術壁壘越高,越容易造成企業的創新怠惰。

(二)評估創新損害的動機與后果

為了確定創新損害的程度,本文認為應當通過定性與定量相結合的方法,從損害動機和損害后果兩個維度進行分析。損害動機指在橫向合并完成后,企業實施損害創新行為的激勵。損害后果即企業減少研發投入或者延緩新產品上市時間最終會造成多大的創新損害,可能表現為具體的研發項目流失,也可能表現為行業整體創新水平的萎縮。綜合二者來看,損害動機決定了企業實施損害行為的概率,而該行為對創新造成的負面影響即損害后果,最終的創新損害實際上就是二者的乘積:創新損害=后果1*動機1+后果2*動機2+……+后果n*動機n。

1. 評估損害動機

對于企業來說,創新的策略性是第一位的,其次才是創新帶來的價值。[46]參見吳漢洪、王申:《轉換成本視角下互聯網企業的創新競爭策略》,載《經濟理論與經濟管理》2019年第3期,第14頁。因此在方法層面,需要站在企業的利益結構視角進行動機評估。對此,美國和歐盟基于“創新的業務竊取效應”(business-stealing effects on innovation)[47]See Giulio Federico, Fiona Scott Morton, Carl Shapiro, Antitrust and Innovation: Welcoming and Protecting Disruption, 20 Innovation Policy and the Economy, p.128-130(2020).進行動機預測,具體來說,就是預測擬合并一方成功研發的產品會在多大程度上奪走另一方的利潤。橫向合并會導致這種竊取效應內部化,從而降低企業投入研發進行競爭的動力。[48]See Giulio Federico, Fiona Scott Morton, Carl Shapiro, Antitrust and Innovation: Welcoming and Protecting Disruption, 20 Innovation Policy and the Economy, p.130-131(2020).創新的業務竊取效應可以通過測算“創新轉移率”(innovation diversion ratio)進行量化,即一方成功研發新產品造成另一方預期利潤損失,與一方從其新產品中獲得預期額外利潤的比例。[49]See Giulio Federico, Gregor Langus, Tommaso Valletti, A Simple Model of Mergers and Innovation, 157 Economics letters, p.136-140(2017).創新轉移率越高,說明擬合并企業之間的研發競爭關系越緊密,合并后實體就越有動力去減少所謂“重復”的研發項目,從而避免現有產品的銷售利潤流失,或者通過拖延新產品上市時間來延長現有產品的市場力量。

至于企業具體會選擇何種行為,需要結合研發項目所處階段進行判斷。如果研發尚處于早期階段,那么合并減弱的競爭使得合并后實體沒有必要再承受研發風險,就有充分的動機去削減研發投入甚至直接砍掉該研發項目,而不至于付出較多的沉淀成本;如果研發已經較為成熟,接近形成可以投入市場的產品,合并后實體再去限制項目研發就失去了意義,企業就會傾向于通過延緩新產品上市時間來延長自身被取代的周期。[50]See OECD, Concept of Potential Competition, 2021, p.11., https://www.oecd.org/daf/competition/the-concept-of-potential-competition-2021.pdf, Last visited on Janu.27, 2022.

創新轉移率公式一般適用于擬合并一方具有特定研發產品的情形,如果缺乏明確的研發軌跡,則同樣可以通過評判其他研發資產之間的替代性去評估損害動機:研發資產之間的重疊度越高,損害動機越強烈。舉例來說,如果擬合并企業各方都儲備了相似的研發設施,聘任了業務背景重疊的研發人員,或者企業間的知識產權內容近似,都可以作為研發資產之間具有高替代性的證據,[51]See Jonathan B. Baker, The Antitrust Paradigm——Restoring a Competitive Economy, Harvard University Press, 2019, p.155-158.從而得出合并后實體有可能通過縮減研發資產規模損害創新的結論。

另一種方案是并購價格組成分析法。有學者提出,有意通過并購扼殺創新的企業往往會以超出合理估值的價格進行收購,來作為合并后各方共享壟斷租金的對價。[52]See Richard Bednar, Natalia Tariskova, Branislav Zagorsek, Startup Revenue Model Failures,14(4) Montenegrin Journal of Economics, p.141-160(2018).如果這部分溢價難以歸因于資產固有價值、預期協同效應、談判技巧等因素,并且擬合并企業也無法解釋這部分溢價的合理性,那么執法機構就應當推定其具有損害創新的動機。

無論是測算創新轉移率還是分析并購價格,都需要執法機構收集客觀的經濟證據,如果這部分證據過于稀薄,難以預測企業行為,也可以通過企業電子郵件、會議記錄、預期整合方案、盡調報告等內部文檔進行意圖判斷,直接識別企業的創新扼殺動機,[53]參見王偉:《平臺扼殺式并購的反壟斷法規制》,載《中外法學》2022年第1期,第42頁。以此來降低經濟分析的不確定性。

2. 評估損害后果

企業實施損害創新行為的直接對象為研發資產,研發資產的價值越高,意味著創新損害的后果越嚴重,那么評估損害后果實際上就是評估擬合并企業與受影響的第三方企業的研發資產的價值。本文認為研發資產的價值可以分為絕對與相對兩個面向。

絕對價值主要考慮研發資產對整個行業的創新價值。創新可分為維持性創新和破壞性創新,前者主要基于現有產品進行連續、累進的改良,后者則超越當前市場實現對基礎原理和技術范式的非連續式躍遷。[54]參見于立主編:《互聯網經濟學與競爭政策》,商務印書館2020年版,第454頁。無論是內部扼殺還是外部阻遏,如果受影響的研發項目可能具備破壞性創新的價值,合并后實體減少投資、延緩上市等行為就應被視為造成了較大的創新損害。如果研發項目只是在原產品基礎上做出了細小的技術改進,那么就不應賦值過多。

相對價值主要考慮研發活動對當前市場的競爭意義。如果當前市場缺乏價格競爭,在位企業的市場力量較強且已經持續了較長時間,那么企業投入研發來打破競爭格局的價值就相對較大。相反,如果當前市場的競爭者較多,市場地位變動頻繁,或者潛在競爭者面對的進入壁壘較低,那么研發活動的競爭意義就不那么突出,相應的限制研發行為也應放松管制。

測評相對價值還可以考慮涉案企業所處行業的創新條件。一般來說,資金密集型、勞動密集型產業的創新集成度要低于技術密集型行業,相應的創新價值權重也應有所區分。[55]參見王磊:《創新目標在〈反壟斷法〉上的定位與實現》,載《中國政法大學學報》2022年第1期,第81頁。舉例來說,相較于滿足消費者原始需求、難以出現重大創新的食品行業,電信行業較容易創造新的需求,進而生發出破壞性創新,那么該行業研發資產的創新價值就更為顯著,理應受到更全面的保護。反之,就應當降低食品行業的創新損害在整體的競爭分析中的權重。

(三)考量橫向合并提高的創新效率

無論是從經濟學理論還是從立法要求出發,執法機構在應然層面都需要考慮橫向合并提高的創新效率。至于如何進行創新效率評估,可以分為構成性和限制性兩個角度。

從構成性的角度來看,評估的重點在于企業能否通過研發方面的協同互補實現“技術的雙向擴散”[56]參見余東華:《橫向合并反壟斷審查中的效率因素分析》,載《天津社會科學》2012年第2期,第80頁。。具體可以結合擬合并企業的研發資產,來分析合并是否能夠實現各方知識產權、研發人員業務、研發項目、研發設施等研發資源之間的互補性,是否能夠為研發活動提供更穩定的資金來源和更完備的市場營銷渠道,最終以更快的速度和更好的質量實現創新。此外,美國2010年《橫向合并指南》規定不僅要考慮合并后實體“更有效地進行研究或開發的能力”,也要考慮“從其創新中獲得更多利益的能力”。[57]See Horizontal Merger Guidelines(08/19/2010)issued jointly by U.S. DOJ and FTC, sec.10, para.9.其實質含義是測定企業的預期投資回報,因為研發最終指向的是商業活動,有必要衡量合并實現的創新效率在多大程度上可以轉化為企業盈利,從而刺激企業進行新一輪的創新,實現研發投入的良性循環。該指南進一步指出,研發成本的節約可能歸因于創新活動的減少而非效率增加,因此所謂“減少重復研發投入”的效率往往是難以核實的,需要慎重考慮。

從限制性的角度來說,創新效率作為一種動態效率,客觀上存在創新影響在較長的時間跨度內難以預測的信息不充分,主觀上存在涉案企業夸大合并效率的信息不對稱,[58]參見余東華:《橫向合并反壟斷審查中的效率因素分析》,載《天津社會科學》2012年第2期,第83頁。在認定上需要受到各種因素的限制。歐盟《合并控制條例》第2條規定“技術進步的效率必須對消費者有利并且不構成競爭阻礙”,[59]See the EC Merger Regulation(No 139/2004/20/01), art.2, sec.1(b).歐盟《橫向合并評估指南》將橫向合并提高的效率限定為“有利于消費者的,合并特有的并且可證實的”。[60]See Guidelines on the Assessment of Horizontal Mergers under the Council Regulation on the Control of Concentrations between Undertakings(2004/C 31/03), para.78.有利于消費者是指橫向合并提高的效率能夠傳遞給消費者,增加消費者福利;合并特有的是指橫向合并與效率之間存在因果關系,同時實現該效率不應存在可以保留更多競爭的替代措施;可證實性是指可以通過證據證實并購效率能在有限的時間內實現較顯著的規模。美國2010年《橫向合并指南》要求適用“滑尺(sliding scale)”原則確定合并效率:合并造成的競爭損害越大,證明合并提高效率的負擔越重,并且效率實現的規模、時間條件越苛刻。[61]See Horizontal Merger Guidelines(08/19/2010)issued jointly by U.S. DOJ and FTC, sec.10, para.6.

在美歐競爭法一般限制的基礎上,《國務院反壟斷委員會關于知識產權領域的反壟斷指南》第6條對創新效率作出了更為特殊的限制,可以歸納為創新效率的提高不應以過度犧牲競爭為代價。[62]《國務院反壟斷委員會關于知識產權領域的反壟斷指南》第6條規定:“通常情況下,經營者行為對創新和效率的積極影響需同時滿足下列條件:(一)該行為與促進創新、提高效率具有因果關系;(二)相對于其他促進創新、提高效率的行為,在經營者合理商業選擇范圍內,該行為對市場競爭產生的排除、限制影響更小;(三)該行為不會排除、嚴重限制市場競爭;(四)該行為不會嚴重阻礙其他經營者的創新;(五)消費者能夠分享促進創新、提高效率所產生的利益。”該條第一、二項要求必要性原則,也就是合并特有的,舉例來說,如果創新效率能夠通過研發合作的協議實現,那么一體化的措施就不是必要的。第三項要求創新效率的實現不應造成嚴重的競爭損害。對此,常見的競爭與創新效率沖突的情形是,合并帶來的研發效益內部化可能促使合并后實體擴大研發投入,但即使研發出新產品,未來市場也可能因此缺乏價格競爭,或者因為研發壁壘的提高導致第三方投入研發的動力受阻。第四項表面上要求創新效率不應嚴重阻礙第三方的創新,但本質上是通過保護第三方的創新能力來保護競爭,實際上仍然是創新與競爭的協調。第五項要求消費者能夠分享創新紅利,受益于研發,此為創新作為消費者福利內容的體現。

總而言之,創新損害分析屬于競爭機制的“內部平衡”,而對創新效率的分析應屬于競爭與創新的“外部平衡”,[63]參見蘭磊:《論反壟斷法多元價值的平衡》,法律出版社2017年版,第55-60頁。本質在于協調競爭政策與產業政策之間的沖突。

(四)針對性地實施行為性救濟措施

“相對于剝離而言,行為救濟措施的工具性優勢在充滿活力的市場更為彰明較著”。[64]張世明:《經營者集中審查附條件批準的理論檢視》,載《天津法學》2020年第4期,第14頁。為了矯正過度“結構化”的救濟趨勢,必須慎用剝離措施。只有在研發產品接近于市場開發階段,且與當前產品較為接近、替代效應較為顯著,或者合并后市場內研發潛力過于集中、創新壟斷極為明顯時,才應考慮剝離。絕大多數案件,在創新損害表現為一種行為實施的可能性時,更應該采取具備逆轉性的行為救濟。

行為性措施中最直接的方案就是要求合并后實體承諾維持研發強度。雖然商務部已經采取過類似措施,但只是要求企業在短時間(一般為三年)內維持研發投入的強度。本文認為,創新關乎長期福利,相應的救濟措施也應當延長考察期限,從而中和行為條件的模糊性,為未來創新的復雜局面預留處理空間。[65]參見葉軍:《經營者集中反壟斷控制限制性條件的比較分析和選擇適用》,載《中外法學》2019年第4期,第1103頁。完全可以允許企業在特殊情況下削減研發投入,但一定要在更長的時間維度內動態地監督企業的研發行為,根據企業實際的創新表現和行業整體狀況相應的做出調整。另一種方案是參考新加坡競爭與消費者委員會在Grab并購Uber案中提出的“動態期限”:行為性限制措施事前不固定時間,一直持續到市場恢復競爭性,以至于不再需要限制性條件時再行解除,解除條件由執法機構事前確定。[66]參見仲春:《我國數字經濟領域經營者集中審查制度的檢視與完善》,載《法學評論》2021年第4期,第150頁。另外,研發投入雖是衡量研發強度的重要考量,但不應作為唯一指標,研發人員、知識產權等指標同樣關鍵。除了維持研發投入,可以通過要求企業維持研發團隊規模、知識產權輸出頻率等方式限制企業在合并后損害創新。

另一種重要的行為性救濟措施是維持研發獨立。其中重要的要求即設置競爭信息防火墻,但問題在于,如果一刀切地禁止擬合并企業的研發業務部門進行信息交流,那么知識層面的互補性就難以實現,企業通過研發合作提高的創新效率會被人為阻隔。合理的方式應當參考“西部數據收購日立存儲案”采取的方案,既要求擬合并企業的研發業務部門各自獨立,同時允許二者在純粹的研發層面進行合作,但禁止交流競爭性敏感信息,任何人員變動和信息互遞都需要事先報備。執法機構應當保證研發團隊在合并后實體整個組織架構中的獨立性,企業只能在外部給予不同研發部門技術支持,或者允許適用同樣的標準流程,但不應影響二者在研發競爭決策上的獨立性。當然,研發獨立的必要性取決于研發競爭格局,如果有新的競爭者進入,并且能夠給合并后實體施加足夠的創新競爭約束,那么就應當相應地放寬信息交流的限制。

除此之外,9起案例均未采用的知識產權強制許可措施也應作為救濟工具箱的重要儲備。與研發有關的知識產權強制許可措施,不僅能夠像剝離措施那樣通過提高外部企業的創新能力制衡合并形成的創新巨頭,同時可以降低潛在競爭者進入市場的技術壁壘。[67]參見王健、雷昊楠:《經營者集中附加知識產權限制性條件研究》,載《電子知識產權》2021年第8期,第32頁。更重要的是,諸如許可費用、許可期限、許可范圍等條件可以隨著競爭格局的變化進行調整,從而避免結構性措施不可逆的執法錯誤。在擬合并企業繼續相關研發可能實現更為顯著的創新成果時,許可也可以通過保留許可方對相關知識產權的使用權,來實現提高合并的創新效率。[68]參見金世蓉:《論經營者集中救濟措施中的知識產權許可》,載《中外法學》2017年第1期,第181頁。因此,在未來的執法過程中,有必要在剝離之外適用更溫和全面的知識產權強制許可措施進行救濟。

(五)小結

如圖二所示,研發競爭受損只應為初步結論,最終結論的得出需要進一步檢驗創新損害的動機與后果,并將創新效率一并納入考量框架。選擇救濟路徑應注意向行為性救濟偏移,在創新較難預測的情況下從長計議。

結 論

《反壟斷法(修正草案)》已將“鼓勵創新”列為立法目的之一,究竟如何實現,中國執法機構在橫向合并審查中嘗試給出的答案是通過保護研發競爭來鼓勵創新,這對于《反壟斷法》整體亦有啟示:無論創新與競爭的關系如何復雜,《反壟斷法》是競爭法而非“創新促進法”,脫離競爭機制造成的創新損害不應屬于《反壟斷法》的調整范圍。[69]參見方翔:《論數字經濟時代反壟斷法的創新價值目標》,載《法學》2021年第12期,第171頁。因此,創新分析不應超越競爭分析的總體框架。但也需要注意研發競爭不同于傳統價格競爭的特殊性,損害評估選用的指標和方法應當充分考慮企業研發的動機與能力,在將創新視為競爭內源價值的同時也要兼顧創新效率的外部抗辯機制。另外,在損害救濟層面應更多著眼于企業的動態行為而非靜態結構,給予假陽性錯誤充分的修正空間。有理由相信,隨著創新競爭的理論探索愈加精深,反壟斷執法機構在個案中積累的經驗愈加豐富,創新目標終將在《反壟斷法》的土壤中孕育生機。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11