從我國融資結構調整研究金融風險約束路徑

2022-12-14 07:50:36姚彩利許峰

上海商業 2022年11期

姚彩利 許峰

一、融資結構性失衡潛伏巨大金融危機

1.間接融資比重過大與市場合理配置資源相背離

金融監管的本質是國家干預理論,我國金融市場監管遵循經濟發展一般規律,金融資源由市場匹配,通過適度監管,實現資源的最優配置。

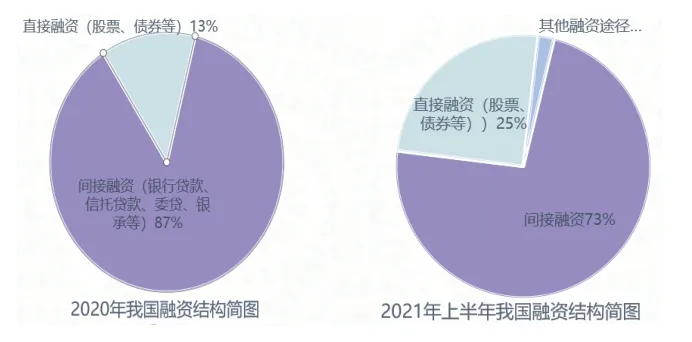

我國間接融資的主要途徑包括銀行信貸、信托貸款、委托貸款、銀行承兌匯融資等。銀行貸款對傳統產業發展的積極作用毋庸置疑,我國以銀行為主的金融體系也承受了很大壓力和風險。直接融資途徑主要通過發行股票、債券、可轉換債券。

圖1 近一年半我國融資結構變化圖(注:數據來源中國人民銀行官網)

發達國家如美國2008年到2018年以來,直接融資比例從46.4%提高到75%左右,2008年次貸危機影響一度跌回到56.9%。日本從2005年開始股權融資占比一度超過了信貸融資比例。

各國的經濟發展路徑不同,但重視融資結構的合理性是共識。從我國融資結構變化圖可以看出,我國一直朝著提升直接融資比例的路徑在調整融資結構。

2.中國住房價格虛高,警惕風險累計造成的經濟泡沫

任澤平在澤平宏觀《中國住房市值報告:2021》中提到在1990年代,日本房地產泡沫破滅前,住房市值與GDP 比例一度高達391%。

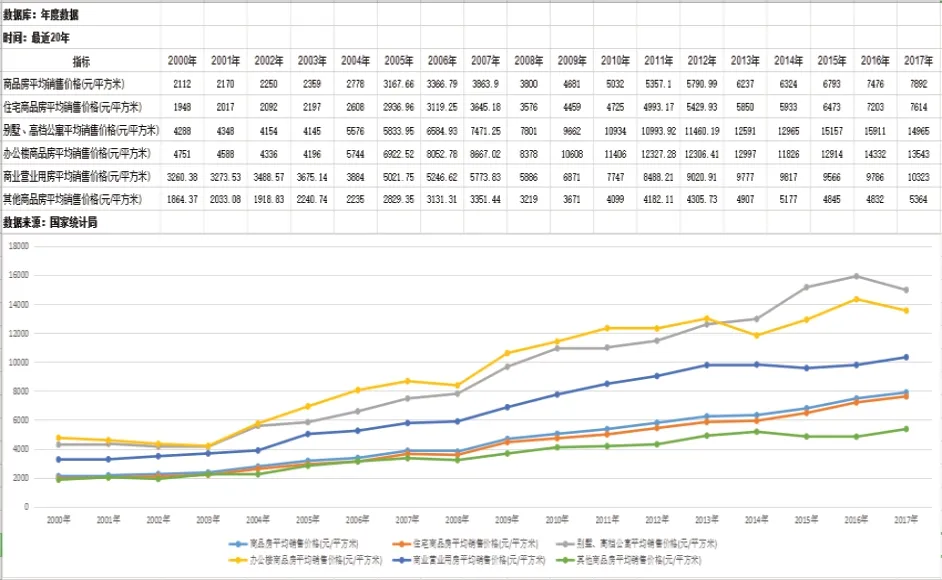

2000—2017年我國商品房平均銷售價格2112 元/平方米漲到平均銷售價7892 元/平方米,價格漲幅是3.73倍(圖2);截至2022年3月國家統計局數據,70 個大中城市同期變動新建商品住宅40 個城市房價趨于上漲。根據國家統計局數據,廈門2008—2021年間在崗職工平均工資漲幅2.33 倍。2018年廈門房價工資比6.3,居于35個房價工資比城市榜首。

圖2 中國2000—2017年房屋價格趨勢圖(數據來源:國家統計局)

廈門土地資源稀缺,市場供不應求導致土地價格虛高,推高了住房市值。房價過高不利于引進人才,也推高了企業用工、辦公等經營成本 。

二、金融風險約束路徑選擇

1.大力發展直融市場、拓寬財稅收入來源

(1)建立多層次資本市場的必要性

2019年6月13日科創板正式成立,實行注冊制。2019年12月28日修訂后的《中華人民共和國證券法》于2020年3月1日施行,全面推行建立多層次的資本市場。2020年7月27日首批創業板注冊制股票及存托憑證網上發行。

中國從勞動密集型經濟往集約型經濟轉型,金融服務的階段性特征會發生變遷,從集中依賴銀行貸款的融資模式分層為多渠道融資。對于高科技企業通過科創板融資體現了政策的支持。我國金融體系亟須發揮資本市場作用,構建多層次多方位的融資渠道,建立合理的融資結構。

2021年深化新三板改革,設立北京證券交易所,主要為創新型中小型企業服務,北交所試點證券注冊制。這也是解決我國中小型企業融資問題,發揮資本市場作用,深化資本市場改革,構建多層次的資本市場重大舉措。(2)注冊制的全面推行

從發達證券市場的實踐來看,從發行審核制到注冊制是歷史發展的必然。我國A 股主板市場尚不夠成熟,經歷過2008年次貸危機,2015年股災后,推行注冊制市場反應劇烈。從2019年科創板創立實施注冊制,2020年7月27日首批創業板注冊制股票及存托憑證網上發行。市場已經逐步接受注冊制,主板市場全面推行注冊制也是大勢所趨。

2.金融機構間接融資的風險控制路徑

(1)開發金融創新品種,控制信用貸款額度,提高擔保貸款創新品種

2021年上半年,興業銀行青島分行下基層鄉村,新增鄉村振興貸款25 億元,助力東西部協作貸款、碳排放權配額質押貸款、農村土地承包經營權抵押貸款、“茶農貸”“興農貸”等創新產品。

貢山縣農村信用社在獨龍江鄉設立分社,金融機構幫助獨龍江鄉培育新型農業經營主體諸如家庭農場、農民合作社等,大力發展獨龍蜂、獨龍牛、野生菌等特色種養殖業,逐漸形成以家庭或族群為單位的規模化經營。截至2019年年末,獨龍江鄉累計發放特色產業貸款1110 萬元,2018年年末,獨龍族實現了整族脫貧。

具有豐富海域資源的企業可以借助海域使用權抵押貸款,開拓金融機構金融業務領域。此舉對于金融機構來說既降低貸款風險系數,又提供了新的業務增長點。2021年7月,福建海峽銀行俞敏綠色金融課題組在福建金融發表《廈門碳中和背景下綠色金融的“藍色方案”》中指出海洋碳匯交易是我國實現“雙碳”目標的一個重要舉措,是目前積極探索的新領域。

自然資源部第三海洋研究所的張麋鳴博士等在《應用海洋學學報》發表的《福建省貝藻類養殖碳匯及其潛力評估》文章中指出,福建省在全國貝藻類養殖碳匯強度占比較大,且逐年遞增,在2019年度估算的碳匯強度高達211.3 萬噸(占全國估算總值的31.16%)。金融機構開發海洋碳匯中有關海水貝類擔保融資,響應福建省國民經濟和社會發展第十四個五年規劃中“力爭碳排放提前達峰行動方案,推動低碳城市、低碳園區試點建設,探索建立碳排放權交易市場”的號召,倡導生態環境保護,發展綠色金融、藍色金融。

(2)構建金融行為多維度評價數據共享平臺

數字化技術條件下,通過金融行為大數據分析可以對客戶風險評價和征信評級。金融機構在貸前、貸中、貸后過程監控外,還可以通過還款過程中逾期次數,逾期時間、逾期頻率,企業客戶是否存在負面新聞或被法院強制執行等多方位評級。對個人客戶可以分析例如信用卡還款狀況、消費能力和收入水平、投資理財等金融行為,進行多維度評價,金融機構通過建立評價模型,加強對風險的識別、計量、監測、控制和處置,根據交易行為異常的監控點進行評價。

(3)發揮銀行體系作用保障生產企業合理貸款需求

針對2021年9月底大宗商品漲價,部分地區采取“拉閘限電”措施,銀保監會印發《關于服務煤電行業正常生產和商品市場有序流通 保證經濟平穩運行有關事項的通知》,特別提出保障煤電、煤炭、鋼鐵、有色金融等生產企業合理融資需求,嚴禁銀行保險挪用行為,促進更多資金投向綠色低碳發展領域和能源安全保障,支持傳統企業升級改造。對有短期償債壓力企業,在做好風險控制前提下,對符合條件的貸款展期、續貸。

從通知來看,金融機構不允許參與過度炒作大宗商品價格、投機炒作、哄抬物價等違規違法行為,構建常態化監測和自查自糾的監管系統非常必要。

(4)滿足房地產合理融資需求,堅決打擊違規房貸

我國房產信貸業務必須嚴格執行調控政策,滿足剛性需求,抑制投機需求。從政府層面加大保障性經濟適用房、租賃房的供應。從銀行體系監管來說,執行穿透監管,防止通過產品嵌套融出資金。還需要監測其他中介機構變相以實體融資的方式獲取資金進入房地產市場。

各國的國情不同、計算口徑不同,但管中窺豹,需提防類似日本發生房地產泡沫后付出“消失的二十年”的代價,規范房地產市場信貸規模。從國家調控政策看,北京、上海、廣州、廈門等城市已經試點房地產稅,稅收對房價的影響很大,美國通過房產稅、遺產稅抑制過度投機房產,紐約房產稅在10%~12%,遺產稅18%,新加坡對自住房征收4%房產稅,泰國自住房免征收房產稅。

三、從我國融資結構調整研究金融風險約束路徑的作用

從我國金融融資結構的調整,剖析在經濟發展的不同階段,融資結構的合理性會助力經濟的發展。

1.發揮資本市場作用助力科技型企業的融資需求

通過資本市場的直接融資,對小微技術型企業、創新型企業,甚至未實現盈利卻有潛力的高新科技企業提供支持。融資更具包容性,貫徹技術創新為導向,通過資本市場引導服務實體經濟。2019年科創板的推出,為更多的科技類企業提供了融資平臺,改善過度依賴銀行信貸的不合理融資結構。

公募基金在政策引導下,推出了一系列科創板主題的基金產品,此類基金受到市場的追捧,公募基金也構成了資本市場相對理性的機構投資者。

2.提高直接融資比例引導非金融機構的消費貸款

2019年4月,上海東正汽車金融在港交所上市,成為業內首家上市的汽車金融公司,上汽通用汽車金融、奇瑞徽銀汽車金融、瑞福德汽車金融、東風日產汽車發行了金融債,通過資本市場的支持,這些非銀行金融機構,一方面緩解融資困境,另一方面,這些汽車金融公司積極執行綠色金融、新能源汽車的理念,引導消費貸款。

3.調整間接融資比例保障企業合理貸款需求

金融的重要作用就是為實體經濟服務,打擊“脫實就虛”的違規資金,保證傳統型企業的正常貸款需求,做好風險控制也是金融風險約束重要的一環。

4.征收房地產稅,“房住不炒”,解綁地方財政對房地產的依賴

加大房地產供應,從供給側進行調整,從稅收政策上調節房地產過度投資,提防房地產泡沫,化解金融系統可能積聚的風險。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24