自動化技術與機器人稅

——基于可計算一般均衡模型的研究

2022-12-19 13:26:16張敬亭

市場周刊 2022年12期

張敬亭

(南京財經大學,江蘇 南京 210023)

一、 引言與文獻綜述

自動化技術的高速發展引起了人們對勞動市場的廣泛擔憂[1]。 自動化技術,尤其是人工智能以及機器人技術,對大量的就業崗位存在著潛在威脅。盡管學界普遍認為,前兩個世紀的技術進步并未導致就業的凈損失[2],但人工智能和機器人領域的快速發展使得對工作被大規模取代的焦慮一直見諸討論[3]。 對此類問題較早的典型研究來自Zeira[4],其認為機器的發展會通過需求更高技術水平的工人以替代較低技術水平的工人。 該研究所采用的任務式的建模方法也成為該領域的典型研究范式之一。

開征機器人稅是抵消自動化技術負面影響的可能方法之一。 通過對自動化資本進行征稅,適當抑制自動化技術的發展速度,給勞動市場以反應和調節的時間。 有研究認為,機器人稅的征收能夠有效縮小不同技能水平勞動力間的收入差距[5-6]。 自動化技術與機器人稅相關領域暫不存在足夠的自然實驗數據,無法開展實證研究,因此目前學界依然以理論研究為主。 文章構建了嵌入自動化技術和機器人稅的可計算一般均衡(CGE)模型,基于中國投入產出表數據校準參數,通過反事實模擬,對自動化技術與機器人稅進行研究。 文章的邊際貢獻在于回答了以下三個問題:①自動化技術發展是否存在對勞動市場的負面影響,其對不同層次勞動力的異質性影響如何? ②機器人稅的開征是否可以有效抑制自動化技術的負面影響? ③機器人稅的開征是否存在副作用,該如何解決?

二、 建立模型

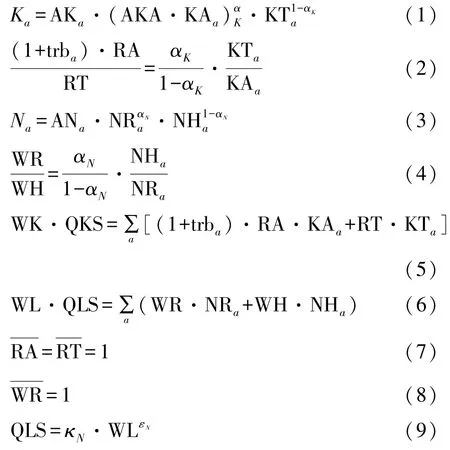

文章所構建CGE 模型起始于張欣[7]建立的標準模型①考慮篇幅,標準模型的結構略。 宏觀閉合方式采用凱恩斯閉合,即假設勞動和資本存在剩余,要素價格固定,要素投入量內生。 后續模型會在此基礎上進行改動。。 在標準模型的基礎上,文章分別加入自動化模塊、勞動技能模塊以及聯動設計。 具體方程如下:

式(1)~式(2)為自動化模塊。 式(1)表示資本總投入由自動化資本投入與傳統資本投入組成。 其中,下標a表示變量屬于生產部門集合,Ka為資本總投入,KAa為自動化資本投入,KTa為傳統資本投入,αK為自動化資本比例,AKa為資本組合的生產率,AKA 為仿照Hicks/Solow 技術進步設置的自動化資本增強型技術進步,初值設為1,用于模擬自動化技術進步。 式(2)為資本組合的成本最小化一階條件,其中RA 為自動化資本價格,RT 為傳統資本價格,trba為機器人稅稅率,初值設為0,用于模擬對自動化資本征收機器人稅。 式(3)~式(4)為勞動技能模塊。 式(3)表示勞動總投入由高技能勞動力與低技能勞動力組成。 其中,Na為勞動總投入,NHa為高技能勞動力投入,NRa為低技能勞動力投入,αN為低技能勞動力投入比例,ANa為勞動組合的生產率。不失一般性,暫將αK和αN的數值設為0.5,并通過敏感性測試檢驗模擬結果的穩健性。

式(5)~式(9)為聯動設計。 當前的自動化模塊和勞動技能模塊與模型主體以及相互之間不存在聯系,自動化技術沖擊以及機器人稅沖擊對經濟變量無影響。 為實現聯動設計,首先,以求和的形式建立起兩個模塊與模型主體之間的價格函數,即式(5)和式(6),其中,QKS 為資本總供給,QLS 為勞動總供給,WK 為資本價格,WL 為勞動價格。 其次,假設資本存在剩余,RA 和 RT 外生固定,作為新的價格基準。 最后,假設高技能勞動力具有一定的議價能力,其工資水平WH 內生,而低技能勞動力存在剩余,其工資水平WR 外生固定。勞動總投入包含了高、低技能的兩類勞動力,總工資水平存在一定的彈性,因此在固定WR 的同時解開WL 的外生設置,加入勞動供給函數,即式(9),其中κN為比例系數,εN為勞動供給彈性,設置為0.1[8]。 以上即為模型的擴展結構。 模型參數主要基于由2018 年中國投入產出表編制的社會核算矩陣(SAM)校準。

三、 數值模擬與分析

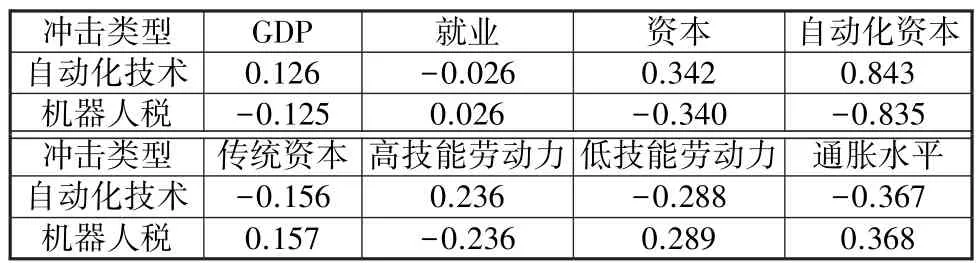

上文模型為非線性模型,無法求得解析解,本文使用GAMS 軟件求其數值解。 為探究自動化技術進步與機器人稅征收對經濟的影響,以下分別對1%的自動化技術進步與開征1%稅率的機器人稅的情形進行模擬,模擬結果如表1 所示。

表1 1%自動化技術進步與機器人稅沖擊

表1 的模擬數據表明,當出現自動化技術進步時,產出有所增長,而就業有所下降。 具體而言,由于自動化資本對勞動技能要求較高,高技能勞動力收入(就業)有所增加,低技能勞動力收入有所下降,自動化技術發展會拉大勞動市場的收入差距。 還應注意到,自動化沖擊對傳統資本造成了替代。 與之相反的是,當征收1%的機器人稅時,各經濟變量均朝著自動化沖擊的反方向變化。 例如,產出下降,就業上升。 具體而言,自動化資本投入受到了抑制,由此導致傳統資本需求提升。 由于自動化資本需求降低,高技能勞動力需求也隨之下降,低技能勞動力需求有所提升。 在價格水平方面,自動化沖擊提高了經濟的生產能力,價格水平有所下降,而機器人稅沖擊提高了廠商的生產成本,體現為商品價格水平上升。

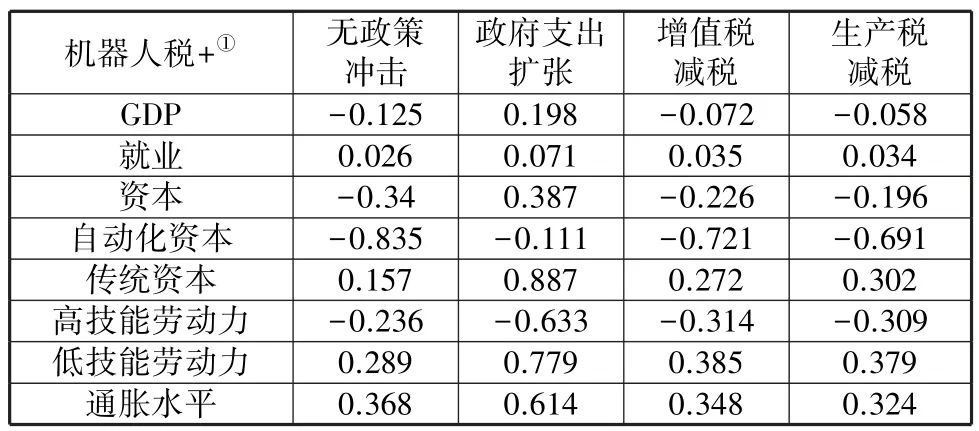

在相當長的時間尺度上,最優機器人稅稅率應為0。 這是因為低技能勞動力逐漸退休以及完成學習升級,自動化技術被經濟活動全面采用。 理想情況下,此時不應征收機器人稅無謂增加廠商成本,或應將機器人稅與企業所得稅等功能存在重復的稅種合并。 而在短期,如上文所分析,最優機器人稅稅率應與自動化技術進步保持一致。 然而,這樣的想法在現實中無法實現,一是無法準確量化自動化技術進步程度,二是無法按照自動化技術波動隨時修改稅收政策。 因此,從現實的角度考慮,征收機器人稅存在滯脹的風險。 如果對自動化技術進步程度估計錯誤,或是為了適應未來的變化而預先設定較高的機器人稅稅率,都可能出現產出降低、通脹上行的問題。 這個潛在問題并不意味著機器人稅不應實施,而是意味著應找到有效的調節手段以應對。 下文將分別在1%機器人稅沖擊的基礎上,施加1%政府支出擴張的財政政策,以及1%增值稅與生產稅①包含消費稅等稅種在內的與生產相關的間接稅的統稱。減稅的稅收政策,并比較其效果。

如表2 所示,當通過提高政府支出來擴張總需求時,產出有了明顯的提升,但通脹程度并未減輕,反而進一步提高了,可見需求側的政策難以解決機器人稅帶來的滯脹問題。 而當實施間接稅減稅政策時,因為企業成本負擔減輕,生產積極性提高,所以產出有所改善,通脹情況也得到了一定的緩解。 上述模擬結果表明,如果開征機器人稅,應通過各類間接稅的減稅政策作為輔助,以防止嚴重滯脹的出現。還應注意到,盡管沒有財政政策效果明顯,但間接稅減稅政策也有助于勞動市場收入差距縮小。 敏感性測試表明上述結果是穩健的②由于敏感性測試占篇幅較長,故省略,備索。。

表2 財政與稅收政策沖擊模擬結果

四、 結論與政策建議

自動化技術,尤其是人工智能、機器人等技術的高速發展對勞動市場的潛在負面影響引發了廣泛的關注和擔憂。 通過構建嵌入了自動化技術進步與機器人稅開征的CGE 模型,文章對自動化技術與機器人稅進行了較為深入的研究。 研究發現:①自動化技術發展有助于經濟增長,但會導致就業的下降,以及收入差距的擴大;②開征機器人稅有助于抑制自動化技術對勞動市場的負面影響,并促進收入差距縮小;③機器人稅的“濫用”可能導致滯脹的出現,間接稅減稅政策有助于減輕此影響。

對此,文章提出以下三點政策建議:①自動化技術發展盡管存在一定的負面影響,但不應因噎廢食。應鼓勵企業研發創新,鼓勵合適情形下自動化資本的采用。 ②應考慮開征機器人稅,先期可從企業所得稅的特定稅收優惠開始,逐漸分離為獨立稅種。開征機器人稅的同時,也應發揮好間接稅減稅等輔助政策的調節作用。 ③重視勞動力技能培訓,積極為低技能勞動力的學習升級創造機會,助力人力資本積累與經濟結構轉型。

對未來該領域的研究,文章進行以下兩點展望:①對該領域的理論建模,特別是對自動化技術的建模,還存在不夠直觀和準確的問題。 理論模型應推陳出新,一方面應基于Zeira[4]等的研究范式不斷改進,另一方面則應結合CGE、DSGE等一般均衡宏觀模型,從更加結構性的視角研究此類問題。②當條件允許時,例如某國開征機器人稅或實施類似稅收政策時,應在理論建模的基礎上,充分收集相關數據開展實證研究,與理論模型銜接配合。理論研究與實證研究相結合,進一步完善該領域的學術體系構建。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

故事作文·高年級(2023年10期)2023-10-23 11:21:18

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中國公路(2017年19期)2018-01-23 03:06:33

學苑創造·A版(2017年6期)2017-06-23 14:10:46