淺析氦氣消耗與經濟發展的關系

2022-12-19 06:50:20孫慶國邱一男張曉萍

低溫與特氣 2022年5期

孫慶國,邱一男,張曉萍,陳 強

(航天低溫推進劑技術國家重點實驗室,北京 100028)

1 前 言

氦氣(He)是一種賦存于少數天然氣田中的稀缺礦產資源,為天然氣田中的少量成分,無法單獨開采,只能作為副產品隨天然氣的開采獲得。全球氦氣資源約519億 m3,在世界范圍內的分布非常不均勻。美國、卡塔爾、俄羅斯、阿爾及利亞、澳大利亞等天然氣資源大國同時擁有全球90%的氦資源,其中美國占40%以上。而我國屬于貧氦國,所需氦氣幾乎依賴進口[1]。

氦氣因其惰性、低密度、低沸點、高導熱性、小分子、大氣中超低含量、高電離能等性質而被廣泛應用于國民經濟、科研及軍事等重要領域,其中包括航空器浮空、檢漏、光纖生產、半導體生產、深潛呼吸、色質譜儀載氣、低溫超導、航天等重要領域,且具有不可替代性。氦氣的性質與應用領域如表1所示。

氦資源在全球分布的不均勻性、在國民經濟中的重要性及不可替代性決定了氦氣的戰略資源地位,其消耗情況與經濟發展走勢之間必然存在著緊密的關聯。通過分析國內外歷年氦氣消耗量與經濟發展之間的密切關系,揭示了氦氣消耗與國民經濟發展的內在聯系與規律。在此基礎上分析我國潛在的氦資源與開發前景,提出了從政策層面、技術層面和戰略層面加快推進構建我國氦氣保障抗風險體系的建議。

表1 氦氣的性質與應用領域

2 美國氦氣消耗與經濟走勢

1933年羅斯福上臺后,為了使美國擺脫經濟危機,開始實行多種新政,通過采取一系列的措施加強政府對經濟活動的干預,利用財政、金融手段對宏觀經濟進行調控,為美國在“二戰”后成為最強大的國家打下了堅實的基礎。“二戰”期間美國為盟國生產大量軍火,軍需品以每年翻一番的速度增長,從而帶動了工業全面的恢復和增長,1944年國內生產總值比1940年增長了1倍。

二戰以后美國經濟發展大致可以分為以下4個階段:第1階段二戰以后到60年代末,經濟穩定高速發展階段;第2階段20世紀70年代,經濟“滯脹”期;第3階段20世紀80年代,經濟復蘇期;第4階段 20世紀90年代,新一輪的經濟擴張和繁榮;第5階段21世紀初期,一路上行的發展勢頭遭受2008年經濟危機的重創,危機后經過幾年的調整,經濟實現了緩慢持續的復蘇,但在短期內難以有較快的增長勢頭。

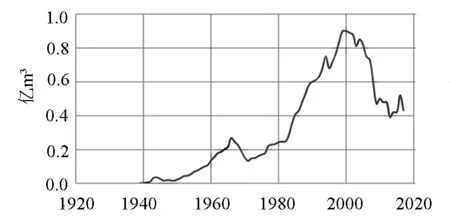

美國始終是世界第一大氦氣消耗國和生產國,上世紀30年代末美國率先開始從天然氣提氦并發現了大型含氦氣田,其近百年來的氦氣消耗量走勢與其各階段的經濟走勢有著緊密的關聯。據美國土地管理局(BLM)數據統計,從19世紀30年代末至今美國歷年的氦氣消耗走勢如圖1所示[2-3]。

圖1 美國氦氣年消耗量的走勢圖

二戰期間氦氣被廣泛應用于反潛巡邏飛艇充氣和氣象氣球以及用于各種醫療用途,并用于飛機制造所需的金屬焊接,氦氣的需求量急速增長。在戰爭需求的牽引下,美國氦氣年產能力最高達680萬m3,戰后則處于低谷。

朝鮮戰爭及隨后的冷戰加劇,美國氦氣年消耗量由1950年的230萬 m3增加到1966年的2700萬 m3,到60年代末期依然保持在1500萬~2200萬 m3,70年代美國經濟特征是“滯脹”期,氦氣的消耗量也維持在2000萬 m3左右,呈緩慢上升趨勢。

80年代美國經濟好轉,90年代美國經濟快速發展并進入巔峰狀態。這一階段,隨著光纖、集成電路、空調制冷、核磁共振、低溫領域的科學研究、航天等先進技術進入應用階段,氦氣的需求量迅猛增長,美國的氦氣年消耗量由2500萬 m3增加到9000萬 m3。

90年代以來,美國為了更好的占領全球市場,解決本國勞動力成本及環保等問題,采取了產業轉移的戰略,向中國、東南亞等亞太地區及其他地區進行了大規模的產業轉移。以半導體產業為例,總共經歷了3次產業轉移:第1次是從20世紀80年代開始,由美國本土向日本遷移,遷移內容為技術含量較低的封裝測試環節;第2次是從20世紀90年代末期到21世紀初,由美國、日本向韓國以及中國臺灣遷移,遷移內容主要為制造環節;第3次是2010年之后中國臺灣向中國大陸遷移,遷移內容主要為制造環節。半導體產業每一次遷移的過程都帶動了當地科技的發展,同時也帶動了當地氦氣消耗量的顯著增長。由此可以推斷,這一階段美國氦氣消耗量大規模下降與大規模產業轉移有著直接的內在關聯。2001~2010年美國氦氣年消耗量由9000萬 m3下降到5000萬 m3,2010年以后美國氦氣年消耗量穩定在4000萬 ~5000萬 m3。

由此可見,美國在上世紀70年代之前的氦氣消耗量走勢和二戰、朝鮮戰爭以及蘇美冷戰有著緊密的關聯。而70年代之后的氦氣消耗量走勢是和美國自身經濟的發展有著緊密的關聯。進入本世紀以來,氦氣消耗量呈下行走勢和美國產業轉移存在緊密的關聯。

3 全球氦氣消耗與經濟走勢

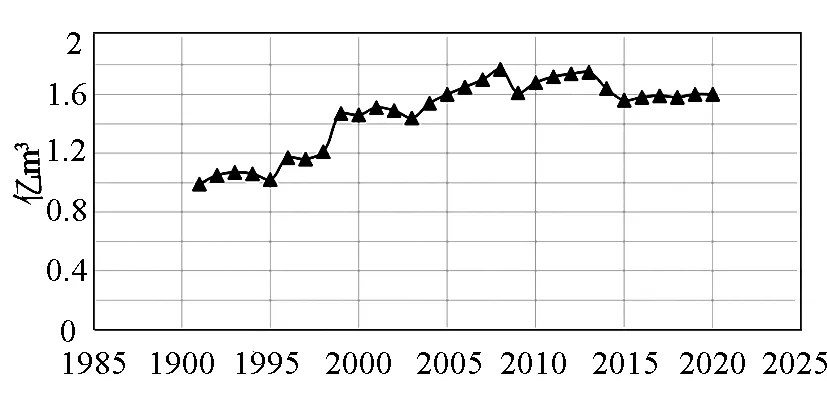

美國土地管理局(BLM)在1990~2020年間對全球氦氣消耗量的統計數據走勢如圖2所示[2-3]。1994年全球氦氣消耗量達1.17億 m3,2008年全球氦氣消耗量達1.74億 m3,氦氣消耗量達到最高點。

圖2 全球He年消耗量走勢

20世紀90年代以來,以信息技術為核心的經濟全球化發展到一個嶄新的階段和前所未有的高度。在此背景下,光纖半導體等用氦產業迅速發展,帶動了全球氦氣消耗量的一路上漲。

2008年全球氦氣消耗量的拐點與全球性金融危機有著明顯的內在關聯。2008年金融危機爆發后,各國政府采取了積極的應對措施,經濟逐漸復蘇。在隨后的周期中,全球經濟一直處于持續又有波動的復蘇中,全球經濟進入了大調整、大變革和大轉型的時代。經過幾年的恢復,全球經濟再平衡已取得了一定進展。然而,結構性改革和增長方式的轉型仍比預期低。

2008年金融危機發生前,全球經濟平均增長率為4.25%。而危機發生后的11 a,全球經濟的平均增長率僅為3.4%。2019年全球經濟增長率僅為2.9%,創危機以來的最低水平。對比圖2可以看出,近30 a全球氦氣消耗量的走勢與全球經濟的總體發展具有較為一致的趨勢。

另一方面,可以從全球氦氣消耗分布與GDP分布的關系來分析氦氣消耗量與經濟的關系。根據美國阿貢國家實驗室數據顯示,2014年全球各地區的氦氣消耗分布情況[4]與GDP占比之間的對比如圖3所示。圖中可以明顯看出,各區塊消耗氦氣的比例和各區塊GDP占比吻合度較高。由此可見,氦氣消耗量在不同經濟區塊的分布情況在一定程度上反映了全球經濟的分布情況。

圖3 全球各地區GDP占比與氦氣消耗占比

4 我國氦氣消耗與經濟走勢

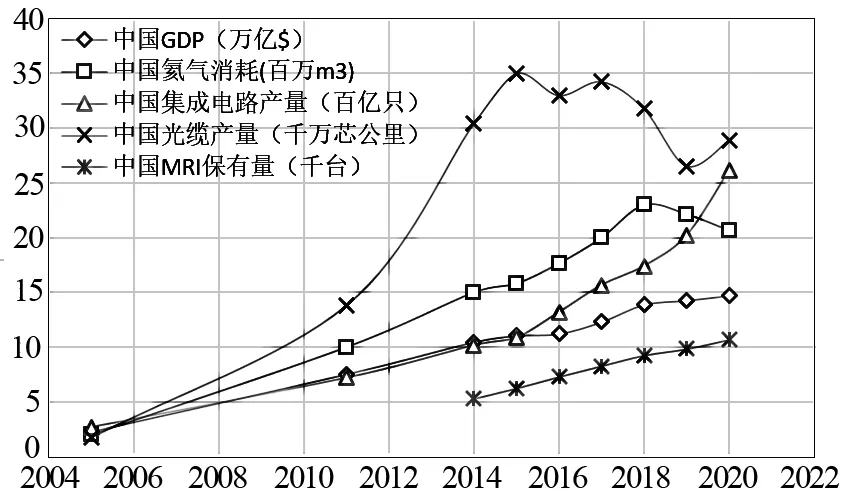

我國是全球GDP排名僅次于美國的第二經濟大國,氦氣消耗量同樣占世界第2位。同時我國是貧氦國,國民經濟所需氦氣幾乎全部依賴進口。我國氦氣年消耗量(進口量)從2005年的200萬 m3增加至2017年的2000萬 m3[1, 5]。我國氦氣消耗走勢與GDP及相關行業的走勢對比如圖4所示。

光纖、半導體、核磁共振及空調產業是主要的用氦大戶。據行業統計數據,生產每百芯公里光纖消耗氦氣約2 Nm3;每個空調生產線檢漏工藝年消耗氦氣可達3000 Nm3。據行業數據顯示,我國2020年氦氣在國民經濟各行業中應用占比為:受控氣氛排在首位(占比56%),主要用于半導體、光纖等領域;低溫應用排在第2位(占比23%),主要用于核磁共振及科學研究;檢漏氣體排在第3位(占比7%),主要用于制冷及空調行業。

圖4 我國He消耗走勢與經濟發展走勢對比

2000年之后我國經歷了通信需求及光纖行業的崛起,據國家統計局數據顯示,我國的光纜線路長度從2006年的430萬 km、2014年的2 000萬 km增加到2020年的5 200萬km。我國光纖產量由2006年的2 000萬芯公里增加至2015年的3.49億芯公里,在2015~2018年間始終保持高位運行。2018年之后由于光纖產能過剩、需求飽和導致光纖產量進入局部低谷時期。

2010年之后,全球半導體產業經歷了第3階段的轉移,即向中國大陸進行轉移。在此背景下,我國的集成電路產量從2009年的414億只增加到2019年的2 000億只、2020年的2 500億只。

據行業數據顯示,2008~2020年我國磁共振保有量從900臺增加到10 000余臺。2018~2020年,我國新增磁共振設備4 500臺[6]。

從圖4可以看出我國氦氣消耗量與經濟強勁增長走勢有著非常明顯的正相關關系。上述與氦消耗緊密相關的產業發展,帶動了氦氣消耗量的一路上揚,且走勢明顯超出GDP走勢,這和我國依賴氦氣的相關產業布局有著直接的關系。2017年后我國氦氣的消耗量出現局部下行趨勢,這與光纖產量下行有直接的關聯。

5 我國潛在氦資源分析

綜上分析,氦氣保障在國民經濟發展中至關重要。我國是僅次于美國的第2大經濟體,氦氣消耗量同樣位居世界第2位。未來我國的GDP增長將依然保持強勁的勢頭,光纖、半導體、制冷、航天、醫療等重要經濟領域也將保持強勁的發展勢頭。氦氣保障的安全性必將成為保證我國經濟正常發展的關鍵環節。作為貧氦國,要解決氦氣安全保障問題,需具體分析我國自有的潛在氦資源,包括富氦氣田、LNG裝置的BOG尾氣、貧氦氣田、廢氦資源、空分提氦資源,為我國氦氣保障的安全策略分析提供基礎。

1. 富氦氣田:我國近年來探明的天然氣田中,確認氦氣含量達到經濟氦含量0.1%以上的富氦氣田主要有鄂爾多斯東勝氣田、塔里木和田河氣田[5],估算其中的氦氣儲量為2億 m3。按其天然氣的產量推算,年提氦產量可達200萬 m3。

2. LNG裝置的BOG尾氣:我國天然氣不能自給自足,絕大部分自產的天然氣需以氣態的形式通過我國西氣東輸等國家骨干管網供應全國,只有10%左右的天然氣經液化后以LNG的形式供給當地使用。天然氣液化過程中氦組分會濃縮到BOG尾氣中,當原始天然氣中氦含量達到200×10-6以上時,BOG尾氣成為有效可提取的氦資源。

據國內LNG行業信息顯示,我國目前LNG液化工廠有140余家,據天然氣來源分析,其中日產百萬立方米以上且有BOG提氦潛力的企業約為27家,粗略估算每年可提取氦資源達300萬 m3以上。

3. 廢氦資源:目前我國廢氦回收價值較高的行業包括制冷設備檢漏、光纖兩大行業[7]。粗略估算,上述行業年可回收氦氣在200萬m3以上。

4. 貧氦氣田:國內第一大天然氣氣田蘇里格氣田儲量超2萬億 m3[8],其氦含量為330×10-6[5],推算氦氣儲量6億 m3,每年輸出的天然氣中氦含量可達1000萬 m3。但該氣田絕大部分以氣態形式進入國家的主干管網,因此其中的貧氦資源短期內難以進行有效提取。

5. 空分提氦資源:空氣中的氦含量僅為5×10-6,國內6萬以上空分保有量粗略估算近200余臺,每套6萬空分如果提氖氦每年僅能獲得氦氣約0.8萬 m3,推算全國潛在年提氦能力達160萬 m3。但是,該部分資源分散且受Ne需求量的限制,因此難以成為有效的氦資源。

綜合上述分析,我國的富氦氣田、BOG資源、廢氦資源等三方面的有效氦資源合計每年有望達到700萬 m3,如全部加以利用,可滿足我國年氦氣需求量的30%~40%,可有效減輕我國對進口氦的依賴性。

6 構建氦氣保障抗風險體系的建議

氦氣作為特殊的戰略資源,自上世紀30年代進入大規模工業應用以來,其消耗量與經濟的發展存在著緊密的關聯,成為經濟發展的“晴雨表”。氦氣的保障無論對中國還是對全球而言,都事關光纖、半導體、醫療、航天、科學實驗等重要領域的正常運行。

作為“貧氦國”的中國,經濟正處于快速發展時期。要構建我國氦氣供應的風險防御體系,需要從政策層面、技術層面和戰略層面同時推進。政策層面上,需盡快建立完善的氦資源管理體系,統籌有序開發潛在氦資源;加強天然氣氦資源以及BOG氦資源的普查與提氦推廣、加強光纖及制冷行業廢氦回收推廣。技術層面上,加強貧氦資源提氦技術的攻關、加強廢氦回收技術的研究,支撐氦資源的有效開發。戰略層面上,應積極進入全球氦氣供應體系并加強與氦氣市場“后起之秀”俄羅斯的氦氣貿易合作,加快構建多邊化的氦氣保障體系。只有有效的確保我國氦氣的安全供應,才能為我國未來的經濟發展保駕護航。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

今日農業(2022年14期)2022-09-15 01:44:56

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

民生周刊(2020年13期)2020-07-04 02:49:22

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

資源再生(2017年3期)2017-06-01 12:20:59

大社會(2016年6期)2016-05-04 03:42:05