關于完善碳交易市場運行機制,加快推進上海國際碳金融中心建設的建議

2023-01-10 06:38:06鄭宏伍愛群韓佳

華東科技 2022年12期

關鍵詞:上海

文/鄭宏,伍愛群,韓佳

建立全國碳排放權交易市場是以市場機制推動“雙碳”目標實現的重要制度創新,也是上海建立國際碳金融中心的關鍵舉措。自2021年7月16日正式啟動以來,碳市場覆蓋范圍逐步擴大,碳配額交易量逐漸擴大,交易產品不斷豐富,總體平穩發展。但同時也存在交易主體有限、交易產品單一以及運行機制尚未完善三方面不足。對此,本文提出四方面建議:一是完善制度設計,加強部門職責分工和協同能力;二是降低納管企業門檻,逐步擴大市場交易主體范圍;三是依托長三角一體化發展國家戰略,推動長三角碳普惠聯動;四是豐富碳市場產品體系,適時上線碳期貨等標準化衍生品。

人類在生產和生活中消耗了大量化石能源,同時會排放出大量的二氧化碳。二氧化碳作為溫室氣體的重要組成部分,是導致全球氣候變暖的重要因素。為應對全球氣候變暖問題,世界各國都采取積極行動減少溫室氣體排放,以減少對環境的影響、實現綠色發展和可持續發展的目標。1992年5月22日聯合國政府間談判委員會就氣候變化問題達成《聯合國氣候變化框架公約》(United Nations Framework Convention on Climate Change,簡稱《公約》),于1992年6月4日在巴西里約熱內盧舉行的聯合國環發大會(地球首腦會議)上通過,并于1997年12月在日本京都通過了公約的第一個附件《京都議定書》(簡稱《議定書》)。《議定書》通過建立市場機制促進溫室氣體減排,提出了“碳排放交易”。在碳排放交易體系下,二氧化碳排放權成為一種商品,企業通過免費或拍賣的方式獲得若干碳排放配額(即:一級市場,一份碳排放配額代表了在國家或者工業設施減排目標下被允許排放的一噸碳當量),并可以依據企業自身的情況在市場上進行買賣(即:二級市場)。

2005年2月16日,《京都議定書》正式生效,這是人類歷史上首次以法規的形式限制溫室氣體排放,碳排放權的商品屬性正式確立。目前,歐盟、美國、新西蘭、韓國等地都建立了國家或地區性的碳排放權交易市場,在推動減少碳排放中發揮了重要作用。

一、國際碳排放交易市場發展現狀

隨著全球范圍內減少碳排放行動的不斷推進,各國(經濟體)根據自身發展階段和發展需求,建立了適合各自特點的碳排放權交易體系。總體來說,當前國際上的碳排放權交易模式主要有兩大類,即:強制交易市場和自愿交易市場。

強制交易市場主要是指由國家制定政策,明確劃定區域內溫室氣體的排放總量,根據企業的不同情況確定各企業的具體排放量。

自愿交易市場主要指企業為實現自身清潔發展的目標,相互約定溫室氣體排放量,并通過配額交易調節余缺。

全球范圍內的碳排放交易市場的發展迅速,在不同國家(區域)形成了具有代表性的幾個大規模碳排放交易市場,主要包括歐盟、美國、韓國和新西蘭等。

(1)歐盟排放交易體系(EU-ETS)。它是世界第一個主要的、也是目前規模最大的碳排放交易市場。作為典型的強制碳排放交易市場,EU-ETS是國際上最為成熟的碳排放交易市場,覆蓋了27個成員國和3個非歐盟國家。EU-ETS采用總量交易模式(Cap&Trade),由歐盟委員會統一為各國設置排放配額總量,各國依據歐盟規則向納入減排計劃的企業分配一定數量的排放許可權(EUA),當企業實際產生的二氧化碳排放量超過配額時,企業可通過交易購買需要的配額。由于各國實際情況存在差別,歐盟在保證總體減排目標的情況下,允許各國因地制宜進行分權化治理。EU-ETS規定的配額及其衍生品大部分交易都在歐洲能源交易所(EEX)以及洲際交易所(ICE)進行,此外,德國萊比錫交易所、倫敦ECX交易所、巴黎BkixNex交易所、維也納交易所也為碳排放交易提供平臺。

(2)芝加哥氣候交易體系與區域溫室氣體減排行動(RGGI)。美國雖然宣布退出了《京都議定書》和《巴黎協議》,但為了解決其國內的碳排放問題,形成了以芝加哥氣候交易體系與區域溫室氣體減排行動(RGGI)為主的碳排放交易市場。芝加哥氣候交易所成立于2003年,是全球第一個具有法律約束力、基于國際規則的溫室氣體排放登記、減排和交易平臺,是全球第一個自愿性溫室氣體減排交易系統,采取會員制運營方案,各會員自愿參與。通過該交易平臺,會員可以對可持續發展和溫室氣體減排做出更系統的規劃,及早采取適合的減排和認購補償行動,以及定期測量排放量、了解碳交易市場走向、有選擇地采用各種減排技術和緩解措施等。

區域溫室氣體減排行動(RGGI)是美國第一個強制性的、基于市場手段的減少溫室氣體排放的區域性行動,由美國紐約州前州長喬治·帕塔基于2003年4 月創立。經過能源行業代表、非政府組織和其他人員(技術專家等)五年多的計劃、建模和咨詢,建成了這個旨在以最低成本減少二氧化碳排放量、同時能鼓勵清潔能源發展的區域行動計劃。該計劃期望在不顯著影響能服價格的前提下降低溫室氣體排放,并于2009年1月1日正式實施。RGGI僅覆蓋了美國10個州,體系規模較小,單純管制火力發電行業。

此外,還有韓國和新西蘭的碳排放交易市場。韓國碳排放權交易市場(K-ETS)于2015年1月正式啟動,是東亞地區第一個啟動的國家碳排放交易市場。韓國碳市場的體量僅次于歐盟碳市場(EU ETS),是目前世界第二大國家級碳市場。韓國碳市場主要覆蓋了鋼鐵、水泥、石油化工、煉油、能源、建筑、廢棄物處理和航空業等8大行業。

新西蘭碳排放交易體系(NZ- ETS)自2008年正式啟動,《氣候變化應對法(排放交易)2008年修正案》正式確定了碳市場的基本法律框架。該體系采取強制與自愿雙軌并行的模式,能夠通過相應條款實現與其他國家、區域碳排放交易體系的連接。NZETS覆蓋的行業從林業逐步拓展至化石燃料業、能源業、加工業等,在全球碳市場中覆蓋的行業最為全面,定位是覆蓋新西蘭經濟體中的全部生產部門。

二、我國碳排放交易市場發展現狀

實現碳達峰、碳中和是以習近平同志為核心的黨中央作出重大戰略決策,是中國高質量發展的內在要求,也是中國對國際社會的莊嚴承諾。中國從2011年開始就在北京、上海、廣東、湖北等7個省市開展了碳排放權交易試點。總體上,全國碳排放市場體系建設可分為三個階段:首先是參與國際碳交易體系,其次是開展國內區域試點,進而推進全國碳排放市場體系建設。

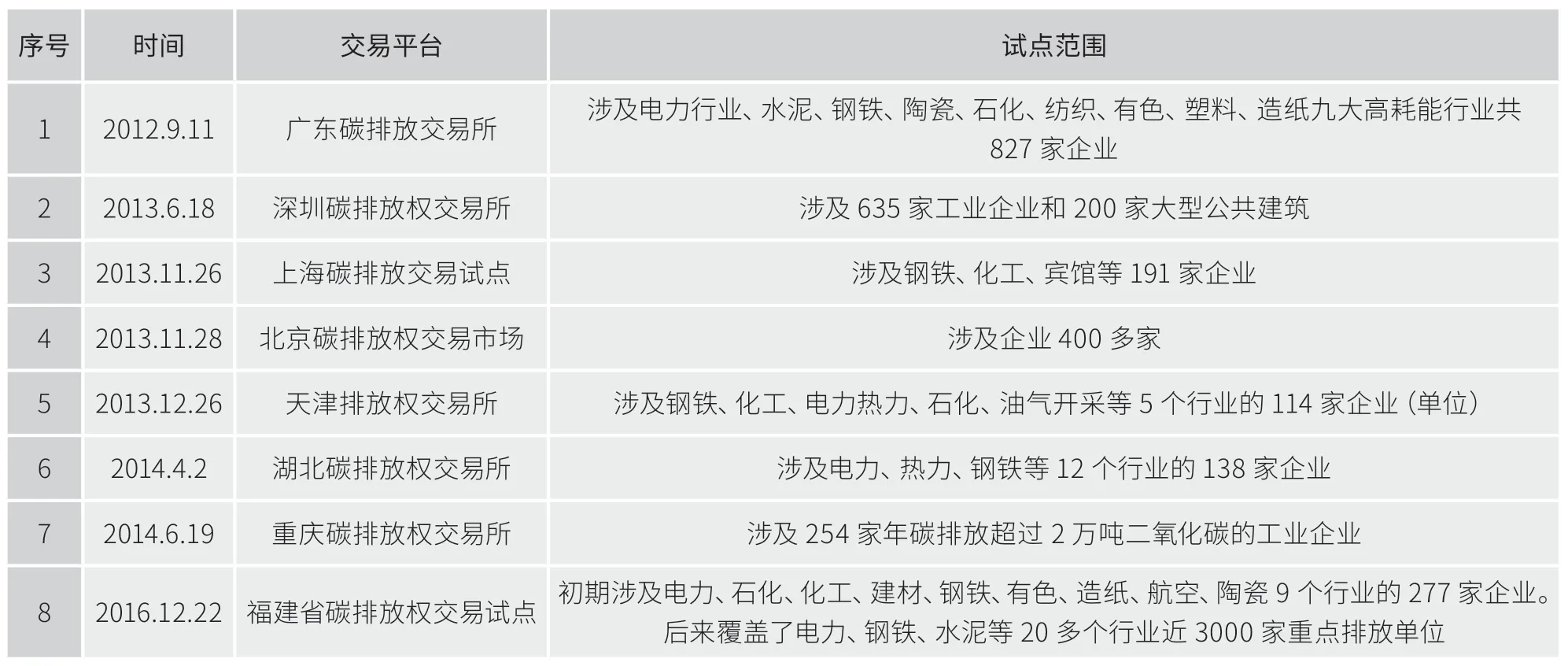

2012年9月11日,廣東碳排放交易所率先啟動,控排企業涉及電力行業、水泥、鋼鐵、陶瓷、石化、紡織、有色、塑料、造紙九大高耗能行業共827家企業。2013年6月18日,深圳碳排放權交易所啟動,深圳市有635家工業企業和200家大型公共建筑納入碳排放權交易試點。2013年11月26日,上海碳排放試點交易正式啟動,鋼鐵、化工、賓館等191家企業參與交易。2013年11月28日,北京碳排放權交易市場正式啟動,北京市強制納入碳排放交易的履約企業400多家。2013年12月26日,天津排放權交易所啟動碳排放權交易,鋼鐵、化工、電力熱力、石化、油氣開采等5個行業的114家企業(單位)納入初期試點范圍。2014年權的交易,湖北碳排放權交易中心負責全國碳排放權的注冊登記。全國碳市場交易以配額(CEA)交易為主,鑒于發電行業二氧化碳排放量較大、管理制度相對健全、數據基礎較好,因此將發電行業作為首個納入全國碳市場的行業。納入重點排放企業2162家,覆蓋46億噸二氧化碳排放量,是全球規模最大的碳市場。未來,全國碳市場范圍將逐步擴大,覆蓋發電、石化、化工、建材、鋼鐵、有色金屬、造紙和國內民用航空等行業。目前我國的八個交易平臺在試點過程中積累了豐富的交易管理經驗,形成了較為完善的體制機制和交易系統。4月2日,湖北碳排放權交易所啟動,共有涉及電力、熱力、鋼鐵等12個行業的138家企業納入碳排放配額管理。2014年6月19日,重慶碳排放權交易所啟動,確定了254家年碳排放超過2萬噸二氧化碳的工業企業進行試點交易,配額總量約1.3萬噸。2016年12月22日,福建省碳排放權交易啟動,初期試點企業涵蓋電力、石化、化工、建材、鋼鐵、有色、造紙、航空、陶瓷9個行業,共計277家。試點市場覆蓋了電力、鋼鐵、水泥等20多個行業近3000家重點排放單位,到今年6月,試點省市碳市場累計配額成交量達4.8億噸二氧化碳當量,成交額約114億元。

2021年7月16日,全國碳排放權交易市場開市交易。上海環境能源交易所負責全國碳排放

表1 我國碳排放交易試點推進情況

三、上海碳市場交易發展現狀和特點

上海環境能源交易所作為全國碳排放權交易市場,是以市場機制推動溫室氣體減排的重大制度創新,為引導資源更多投向低碳發展領域提供了有效路徑,對上海促進經濟社會全面綠色轉型、加快推進國際碳金融中心建設以及推動三角生態綠色一體化發展示范區高質量發展都將發揮重要作用。上海碳市場上線交易9個多月來,總體運行平穩,是國內唯一連續三年100%履約的試點碳市場,并且正在探索碳排放遠期產品。

2013年11月,上海率先啟動碳排放權交易試點工作。2021年7月16日,全國碳排放權交易市場正式在上海啟動上線交易。截至2022年3月22日,共上線運行165個交易日,每個交易日均有成交,共有 1100 余家重點排放單位參與交易,碳配額總成交量1.89億噸,累計成交額82.00億元,成交均價約43.41元/噸。上海碳市場交易主要呈現以下特點:

1、市場覆蓋范圍廣、市場主體類型相對豐富。目前,上海碳市場的主要業務涵蓋碳排放權交易、中國核證自愿減排量交易、碳排放遠期產品交易、碳金融和碳咨詢服務等。上海碳市場納管企業范圍從2013年的鋼鐵、電力、化工、建材、紡織、航空等高污染、高排放的重點行業起步,到2016年逐步擴大到27個行業310多家重點排放企業,市場覆蓋范圍占本市碳排放量的70%以上。此外,上海碳市場還吸引了500余家機構投資者參與,機構投資者交易量占總成交量的80%左右。

(2)碳配額總成交量不斷擴大,各項指標在全國排名前列。自2013年上線運行以來,上海碳市場運行平穩有序,交易規范透明,是全國唯一的在八個履約年度均實現100%履約的試點市場。上海的國家核證自愿減排量(CCER)成交量約占全國總成交量的40%,穩居全國第一,單日最高成交量突破 300萬噸,單日最高成交金額突破1.1億元。

(3)交易產品不斷增加,碳金融業務有所突破。隨著碳市場現貨市場的平穩發展,上海碳市場依托國際金融中心優勢,積極拓展與金融機構的合作,加快推動碳金融發展,為服務實體經濟發展和綠色轉型發揮了重要的支持作用。上海碳市場的交易產品從2013年起步時單一的上海碳排放配額(SHEA)到2014年開放國家核證自愿減排量(CCER)交易,2015年推出基于碳配額及CCER的借碳和回購業務,2017年與上海清算所共同推出全國首個、也是唯一一個標準化碳配額遠期產品,2018年推出碳質押、信托等服務。

(4)不斷完善碳交易的配套制度體系和管理體系。上海碳市場持續完善配套制度體系,推動出臺《碳排放權交易管理暫行條例》,進一步完善碳交易的技術法規、標準和規則。上海環境能源交易所研究出臺《碳管理體系要求及使用指南》團體標準,進一步完善碳管理體系標準,規范提升碳管理技術服務能力,拓展碳管理體系服務范圍,培養專業碳管理人才,提升服務企業低碳生產與低碳運營的能力水平。積極構建長三角碳管理生態圈,支持宜興、常州、臺州、蚌埠等地方碳管理服務中心建設,服務全國碳市場高質量發展。

四、上海碳交易市場存在的主要問題

上海碳市場上線交易以來,在碳金融領域開展了一系列探索創新、取得了重要成果,但同時也存在交易主體有限、交易產品單一、交易活躍度不足以及市場運行機制有待進一步完善等問題,主要體現在以下方面:

1、交易主體數量相對較少,多元化程度有待提高。豐富多元的交易主體,將使交易目標更加多樣化,有利于提升碳市場流動性、保持碳價相對穩定。目前,上海碳市場交易主體主要為納管企業、集團化的碳資產管理公司及各類機構投資者,上線以來只有1100余家重點排放單位參與交易,參與交易的企業主要集中在工業領域,其他類型的高耗能企事業單位尚未納入,交易主體的數量和多元化不足。在金融機構方面,上海碳市場目前僅有7家券商和信托機構參與。由于券商等金融機構參與碳市場投資業務需得到金融監管部門批準,目前監管部門僅向2家券商發放牌照,其他大量金融機構受到金融監管準入門檻的限制而無法參與,一定程度上影響了碳市場的活躍度。

2、交易產品種類較為單一,碳金融業務創新不足。目前,上海碳市場以碳現貨交易為主,雖然推出了借碳、碳回購、碳遠期等碳交易工具和衍生品及碳基金、碳質押、碳信托等金融工具,但由于上位法尚未出臺,加之碳排放權本身的資產屬性不明確,企業和金融機構開展業務較為謹慎,碳金融業務的規模化和市場化程度有待提高。其次,碳期貨作為最核心的碳交易工具,在除我國之外的全球主要碳市場中,都是交易量最大、流動性最強的碳交易品種。然而,我國證監會出于風險控制等方面的考慮,暫未批準開展碳期貨、碳期權等碳市場標準化衍生品相關業務,碳金融市場產品體系有待進一步豐富和完善。

3、法律法規不夠健全,運行機制有待完善。目前,上海已初步探索形成從市政府、主管部門到交易所的一整套自上而下較為完整的碳排放制度及管理體系。但由于國家層面的碳交易立法相對滯后,且碳資產的法律屬性和金融屬性的確定較為復雜,導致企業重視程度不足、金融產品開發難度大、金融機構參與意愿不強的局面,對交易市場的各類制度和運行機制的建立完善產生較大影響。

五、加快推進上海碳交易市場發展的對策建議

為加快上海碳市場發展,要著力完善碳交易市場運行機制,在擴大碳市場覆蓋范圍的基礎上逐步豐富交易品種、交易方式和交易主體,提升市場活躍度,加快打造國際碳金融中心。主要建議如下:

1、完善制度設計,加強部門職責分工和協同能力。碳市場的金融化發展需要碳交易主管部門聯合金融監管機構協同監管,盡快將碳排放權歸屬于金融監管范疇,由碳交易主管部門負責一級市場監管,金融監管部門負責二級及衍生品市場監管。建議由生態環境部門牽頭抓緊修訂《上海市碳排放權交易管理辦法》,進一步明確碳排放權的法律屬性和金融屬性,進一步優化配額分配方法和信息披露制度。探索由金融監管部門牽頭研究將碳交易納入金融監管,加強政策引導,鼓勵各類金融機構參與碳市場。加強發展改革、金融監管、財政等相關政府部門的政策協調,完善金融監管、財政稅收等配套政策,共同推動碳金融、碳交易發展。

2、降低納管企業門檻,逐步擴大市場交易主體范圍。建議生態環境部門研究進一步降低上海地區納管企業門檻,可考慮將工業企業納管門檻從年二氧化碳排放量1萬噸降低至5000噸,非工業企業納管門檻從年二氧化碳排放量5000噸降低至2500噸;進一步擴大非工業企業覆蓋范圍,將數據中心、企事業單位的高耗能建筑等納入,進一步提升市場交易主體的多元化程度。同時,為提升碳市場的流動性,建議由金融監管部門會同生態環境部門,研究制定相關政策,鼓勵基金公司、期貨公司、證券公司、信托公司等金融機構以更加多樣化的方式參與上海碳市場交易,為上海碳市場發展注入強大的金融力量和專業服務能力,賦予市場金融和投資屬性。

3、依托長三角一體化發展國家戰略,推動長三角碳普惠聯動。積極落實長三角三省一市共同簽署的《長三角區域碳普惠機制聯動建設工作備忘錄》,選取若干重點區域開展碳普惠工作試點,加強上海與江浙皖三省的溝通協調,在試點基礎上逐步擴大覆蓋范圍,共同推進長三角碳普惠機制發展。建議由發展改革部門牽頭研究,將長三角生態綠色一體化發展示范區內的高排放企業納入試點范圍,探索推動長三角區域碳市場一體化發展。

4、豐富碳市場產品體系,適時上線碳期貨等標準化衍生品。建議上海積極先行先試,參照證券交易所、期貨交易所建設的經驗做法,進一步完善上海環境能源交易所運行機制,加快推進碳金融產品創新,分階段、分步驟地有序發展碳金融衍生品市場。加強金融監管部門的業務指導,支持上海環交所在現有產品基礎上研究開發碳掉期、碳互換、場外期權等碳市場非標準化衍生品。探索由上海期貨交易所適時研發碳排放權期貨等標準化碳金融衍生品,并在上海碳市場率先應用,助力我國提升在國際碳市場上的定價權、話語權。

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

散文詩(2021年24期)2021-12-05 09:11:54

環境衛生工程(2021年5期)2021-11-20 05:45:36

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年3期)2021-07-21 05:34:40

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

上海質量(2019年8期)2019-11-16 08:47:12

小主人報(2018年24期)2018-12-13 14:13:50