江蘇省企業(yè)所得稅減免效益的綜合評(píng)價(jià)

——主成分分析法的應(yīng)用

2023-01-14 04:55:00沈思妤

對(duì)外經(jīng)貿(mào) 2022年12期

沈思妤

(華東政法大學(xué),上海 201620)

一、引言

作為經(jīng)濟(jì)發(fā)達(dá)地區(qū)的代表,近年來(lái)江蘇省在減稅降費(fèi)方面成績(jī)斐然。2019 年全省減稅降費(fèi)超過(guò)2200 億元,惠及350 萬(wàn)家企業(yè)、2700 多萬(wàn)人。2020 年這一特殊時(shí)期,江蘇省不折不扣地落實(shí)相關(guān)政策,年度全省共減稅降費(fèi)2520 億元。企業(yè)所得稅作為減稅降費(fèi)中不可或缺的一項(xiàng),對(duì)于擴(kuò)大企業(yè)生產(chǎn)投資、提高企業(yè)自主創(chuàng)新能力、維護(hù)中小微企業(yè)發(fā)展等意義重大。因此,一方面,研究能更具針對(duì)性的對(duì)不同區(qū)域的企業(yè)所得稅減免效益進(jìn)行分析,因地制宜提出建議,另一方面還能補(bǔ)充、豐富現(xiàn)有研究。

研究主要關(guān)注以下方面,江蘇省各區(qū)域的經(jīng)濟(jì)差異對(duì)本區(qū)域企業(yè)所得稅減免效益是否會(huì)產(chǎn)生影響,若有,二者是否呈現(xiàn)正相關(guān)?

二、文獻(xiàn)綜述

(一)區(qū)域經(jīng)濟(jì)差異的研究成果

關(guān)于區(qū)域經(jīng)濟(jì)差異的概念,一些文獻(xiàn)將其視為各區(qū)域之間在經(jīng)濟(jì)增長(zhǎng)總量、增長(zhǎng)速度、尤其是相關(guān)人均經(jīng)濟(jì)指標(biāo)、經(jīng)濟(jì)結(jié)構(gòu)乃至經(jīng)濟(jì)發(fā)展條件方面的差異[1]。因此,在差異衡量方面,國(guó)內(nèi)學(xué)者多選取地區(qū)生產(chǎn)總值、第二或三產(chǎn)業(yè)GDP 占比、人均國(guó)民收入等測(cè)度指標(biāo)[2]。

從區(qū)域經(jīng)濟(jì)差異的影響因素看,學(xué)者王啟仿以江蘇各縣市為研究對(duì)象,結(jié)果表明初始人均國(guó)民生產(chǎn)總值、產(chǎn)業(yè)結(jié)構(gòu)的轉(zhuǎn)換升級(jí)等均對(duì)區(qū)域經(jīng)濟(jì)差異產(chǎn)生顯著影響[3]。除此之外,諸如歷史底蘊(yùn)、地理優(yōu)勢(shì)等因素也是造成江蘇省內(nèi)蘇南、蘇中、蘇北三大區(qū)域經(jīng)濟(jì)差異的重要原因[4]。

(二)企業(yè)所得稅減免效益的研究成果

企業(yè)創(chuàng)新方面,Brown J R 等研究指出企業(yè)所得稅減免提高了創(chuàng)新企業(yè)的稅后收益,激勵(lì)了科技創(chuàng)新[5]。國(guó)內(nèi)研究進(jìn)一步指出由于我國(guó)東、中部地區(qū)聚集了大批創(chuàng)新企業(yè),所以刺激創(chuàng)新效果更為顯著,利于推動(dòng)產(chǎn)業(yè)結(jié)構(gòu)升級(jí)[6]。

繳納企業(yè)所得稅的企業(yè)包括一般企業(yè)和小微企業(yè)。一方面,減免稅收能增加積累,促進(jìn)企業(yè)擴(kuò)大再生產(chǎn),從而增加就業(yè)機(jī)會(huì)和員工收入。

三、江蘇省區(qū)域經(jīng)濟(jì)差異與企業(yè)所得稅政策實(shí)施的現(xiàn)狀

(一)江蘇省區(qū)域經(jīng)濟(jì)差異現(xiàn)狀

江蘇省位于我國(guó)東部沿海,依據(jù)地理位置可分為蘇北、蘇中、蘇南三大區(qū)域。其中蘇北包括徐州、連云港、宿遷、淮安、鹽城,蘇中包括揚(yáng)州、泰州、南通,蘇南包括南京、鎮(zhèn)江、常州、無(wú)錫、蘇州。

從歷史和地理區(qū)位分析,蘇中、蘇南自古擁有長(zhǎng)江作為天然屏障,且得力于水利工程的開(kāi)發(fā),普遍交通便利,相較而言,蘇北則水災(zāi)頻繁、交通閉塞。且近代以來(lái),由于上海的經(jīng)濟(jì)輻射使現(xiàn)代化工業(yè)在蘇南地區(qū)快速發(fā)展,由此帶來(lái)交通網(wǎng)的迅速革新,使蘇南的經(jīng)濟(jì)發(fā)展進(jìn)入良性循環(huán)。

表1 2020 年江蘇省三大區(qū)域各產(chǎn)業(yè)產(chǎn)值占比(%)

從地區(qū)生產(chǎn)總值構(gòu)成角度看,省內(nèi)二、三產(chǎn)業(yè)占總產(chǎn)值的比重已遠(yuǎn)超第一產(chǎn)業(yè)占比,表明江蘇省整體產(chǎn)業(yè)結(jié)構(gòu)重心已大規(guī)模由第一產(chǎn)業(yè)向二、三產(chǎn)業(yè)轉(zhuǎn)移。其次,三大區(qū)域中第一產(chǎn)業(yè)的占比依次為:10.6%、5.0%、1.6%,表明蘇中、蘇南的產(chǎn)業(yè)結(jié)構(gòu)重心轉(zhuǎn)移幅度與蘇北相比更大。再者,2020 年江蘇省三大區(qū)域中第三產(chǎn)業(yè)占比都超過(guò)了其他兩類(lèi)產(chǎn)業(yè),據(jù)表2 所示,江蘇省各區(qū)域中第三產(chǎn)業(yè)占比逐年增加,表明目前第三產(chǎn)業(yè)為江蘇的經(jīng)濟(jì)增長(zhǎng)提供了主要的驅(qū)動(dòng)力。且歷年來(lái)蘇南的第三產(chǎn)業(yè)占比明顯高于蘇北和蘇中,表明蘇南第三產(chǎn)業(yè)更為發(fā)達(dá)。

表2 2016 年~2020 年江蘇省三大區(qū)域中第三產(chǎn)業(yè)產(chǎn)值占比(%)

(二)江蘇省企業(yè)所得稅減免現(xiàn)狀

實(shí)施企業(yè)所得稅減免政策的重要目標(biāo)之一就是推動(dòng)企業(yè)創(chuàng)新、增強(qiáng)其綜合競(jìng)爭(zhēng)能力。全省范圍看,與促進(jìn)企業(yè)創(chuàng)新直接相關(guān)的企業(yè)所得稅減免政策的針對(duì)對(duì)象主要可分為高新技術(shù)企業(yè)和經(jīng)認(rèn)定的技術(shù)先進(jìn)型服務(wù)企業(yè)。對(duì)這兩類(lèi)企業(yè)主要是通過(guò)下調(diào)稅率或研發(fā)費(fèi)用加計(jì)扣除等方式給予優(yōu)惠。

表3 顯示,2016 至2020 年,大型企業(yè)和小微型企業(yè)的研究與實(shí)驗(yàn)發(fā)展經(jīng)費(fèi)內(nèi)部支出(以下簡(jiǎn)稱(chēng)研發(fā)經(jīng)費(fèi)內(nèi)部支出)逐年遞增且增長(zhǎng)幅度大致相同,5 年間二者的增幅分別為49.0%、54.6%,而中型企業(yè)研發(fā)經(jīng)費(fèi)內(nèi)部支出的增幅更平緩,為24.5%。結(jié)果表明,江蘇省各類(lèi)規(guī)模企業(yè)內(nèi)部積極投入于創(chuàng)新研發(fā),企業(yè)所得稅減免對(duì)增加企業(yè)研發(fā)投入產(chǎn)生積極影響。

表3 江蘇省企業(yè)研究與實(shí)驗(yàn)發(fā)展經(jīng)費(fèi)內(nèi)部支出情況(億元)

另一方面,小微型企業(yè)的研發(fā)經(jīng)費(fèi)內(nèi)部支出與大型企業(yè)的差距存在但不明顯。大型企業(yè)由于資金以及產(chǎn)業(yè)規(guī)模因而具有明顯的創(chuàng)新研發(fā)優(yōu)勢(shì),但本身處于弱勢(shì)的小微型企業(yè)卻也擁有大規(guī)模的研發(fā)經(jīng)費(fèi)內(nèi)部支出。從企業(yè)所得稅減免角度分析,近年來(lái)江蘇省十分重視助力小微型企業(yè)的發(fā)展。2016 至2020 年,國(guó)家先后三次調(diào)整小型微利企業(yè)稅收優(yōu)惠政策,2016 年該類(lèi)企業(yè)的實(shí)際稅率僅為10%,而后4 年間,針對(duì)小型微利企業(yè)的減稅力度不斷加大。

(三)區(qū)域經(jīng)濟(jì)差異下抑制企業(yè)所得稅效益發(fā)揮的因素

1.區(qū)域產(chǎn)業(yè)結(jié)構(gòu)

從上述產(chǎn)業(yè)結(jié)構(gòu)數(shù)據(jù)看,蘇北、蘇中地區(qū)的產(chǎn)業(yè)結(jié)構(gòu)重心正積極向二、三產(chǎn)業(yè)轉(zhuǎn)移,且第三產(chǎn)業(yè)占比逐年上升。具體表現(xiàn)為蘇北、蘇中地區(qū)的第二產(chǎn)業(yè)仍集中于發(fā)展勞動(dòng)密集型產(chǎn)業(yè),第三產(chǎn)業(yè)的輻射范圍與蘇南相比較為狹窄。

例(1)中主語(yǔ)“Adidas”與謂語(yǔ)動(dòng)詞詞組“gave birth to”,例(2)中“macroeconomics”則搭配“attempt to answer”,兩例均為無(wú)靈主語(yǔ)搭配有靈謂語(yǔ)動(dòng)詞。在商務(wù)英語(yǔ)中,圖片、計(jì)算機(jī),公司logo屬于非語(yǔ)言的溝通方式,傳達(dá)某種信息,往往以專(zhuān)有名詞的形式來(lái)充當(dāng)無(wú)靈主語(yǔ)。

2.交通設(shè)施建設(shè)

經(jīng)分析,蘇南經(jīng)濟(jì)發(fā)展向好的重要原因之一是交通設(shè)施便利。例如,產(chǎn)品運(yùn)送方面,涉及需短時(shí)間送達(dá)或大貨量運(yùn)送的產(chǎn)品時(shí),交通的便利與否就成為影響企業(yè)拓展業(yè)務(wù),甚至小型微利企業(yè)生存的重要因素。

3.地方政府的企業(yè)所得稅政策

對(duì)蘇北地區(qū)而言,鑒于其自身的區(qū)位條件、文化、人力等特點(diǎn),目前實(shí)施的企業(yè)所得稅優(yōu)惠看,鼓勵(lì)企業(yè)創(chuàng)新、助力小微型企業(yè)發(fā)展等。

四、研究方法

主成分分析法是運(yùn)用線(xiàn)性變換的方式將多個(gè)指標(biāo)化為少數(shù)指標(biāo),在不丟掉主要信息的前提下,避開(kāi)變量間信息的重疊,揭示變量變動(dòng)的主要原因。借助SPSS26.0軟件對(duì)江蘇省企業(yè)所得稅減免效益進(jìn)行測(cè)算,一方面通過(guò)橫向?qū)Ρ扰袛鄥^(qū)域經(jīng)濟(jì)差異下,企業(yè)所得稅減免效益的不同;另一方面通過(guò)分析五年的數(shù)據(jù),進(jìn)行時(shí)間上的縱向比對(duì),使研究結(jié)果更全面。

五、主成分分析評(píng)價(jià)江蘇省企業(yè)所得稅減免效益

(一)指標(biāo)體系構(gòu)建

企業(yè)所得稅減免效益涉及眾多行業(yè),鑒于制造業(yè)和批發(fā)零售業(yè)在減免中獲得感顯著,在指標(biāo)選取時(shí)重點(diǎn)選擇這兩類(lèi)行業(yè)為調(diào)查對(duì)象,對(duì)生產(chǎn)規(guī)模、經(jīng)營(yíng)收益、員工就業(yè)、生產(chǎn)信心、員工工資進(jìn)行調(diào)查,同時(shí)參考江蘇省的地區(qū)經(jīng)濟(jì)水平共計(jì)6 個(gè)方面11 項(xiàng)指標(biāo),以此構(gòu)建江蘇省區(qū)域經(jīng)濟(jì)差異下的企業(yè)所得稅減免效益指標(biāo)體系。

表4 一級(jí)指標(biāo)和二級(jí)指標(biāo)

(二)數(shù)據(jù)來(lái)源

以江蘇省13 個(gè)地級(jí)市為樣本,選取2016-2020 年《江蘇省統(tǒng)計(jì)年鑒》中的相關(guān)數(shù)據(jù)為原始資料。

(三)主成分分析

1.原始數(shù)據(jù)標(biāo)準(zhǔn)化處理

2.適應(yīng)性檢驗(yàn)

標(biāo)準(zhǔn)化處理后需測(cè)算出相關(guān)性矩陣以及KMO 值和巴特利特球形度檢驗(yàn)結(jié)果。結(jié)果表明,相關(guān)性矩陣中許多數(shù)值較大,可以推斷數(shù)據(jù)存在信息上的重疊。同時(shí)KMO 值為0.756,大于0.7,表明很適合做主成分分析,巴特利特球形度檢驗(yàn)的顯著性為0.000,小于0.05,通過(guò)顯著性檢驗(yàn)。以上結(jié)果表明數(shù)據(jù)符合主成分分析的要求。

3.提取主成分

表5 特征值和方差貢獻(xiàn)率

特征值代表主成分影響力度的大小,一般可用特征值大于1 作為標(biāo)準(zhǔn);同時(shí),主成分的累積方差貢獻(xiàn)率應(yīng)不小于85%。主成分需按照這兩個(gè)標(biāo)準(zhǔn)提取,但信息覆蓋率若未達(dá)到85%,同時(shí)特征值小于1 且接近1,則也要適時(shí)將其取作主成分。表中,第一主成分的方差貢獻(xiàn)率為83.814%,第二主成分的特征值為0.853,前2 個(gè)主成分的累積方差貢獻(xiàn)率為91.565%,根據(jù)上述原則,故提取前2 個(gè)為主成分。

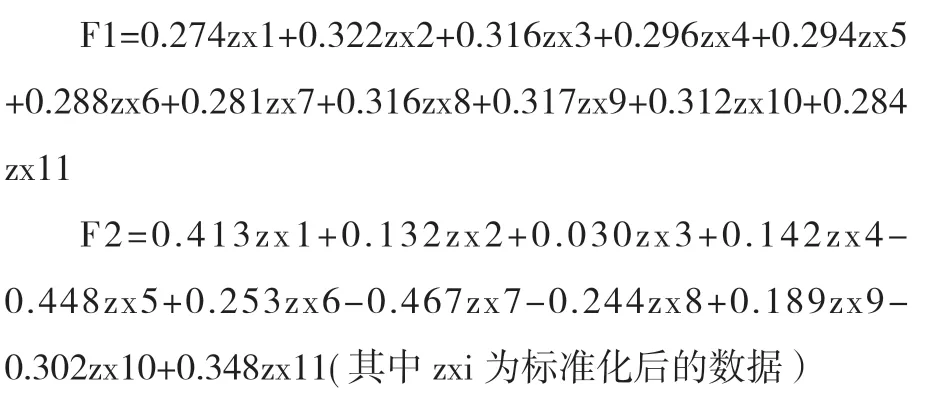

4.確定各主成分表達(dá)式和綜合主成分表達(dá)式

根據(jù)主成分的特征值和成分矩陣中的指標(biāo)系數(shù)得出各主成分的表達(dá)式,分別為F1、F2。

以各主成分的方差貢獻(xiàn)率為權(quán)重,確定綜合主成分表達(dá)式:F=0.83814F1+0.07751F2。

5.計(jì)算各主成分得分和綜合得分

將標(biāo)準(zhǔn)化處理后的數(shù)據(jù)代入主成分表達(dá)式F1、F2進(jìn)行計(jì)算,得出各主成分得分,將主成分得分代入綜合主成分表達(dá)式F,得出綜合得分。重復(fù)以上步驟,得出2016-2020 年江蘇省各市綜合得分。需要說(shuō)明的是,綜合得分的正負(fù)僅代表該市與平均水平的相對(duì)位置,并不指該市的企業(yè)所得稅減免效益水平為正或負(fù)。

6.對(duì)得分結(jié)果的解釋

(1)區(qū)域經(jīng)濟(jì)發(fā)展水平

江蘇省2016-2020 年企業(yè)所得稅減免效益的綜合評(píng)價(jià)結(jié)果顯示:5 年間,蘇南5 市中蘇州、南京、無(wú)錫占據(jù)前3 名不曾動(dòng)搖。

(2)企業(yè)創(chuàng)新研發(fā)投入

蘇南區(qū)域中,以蘇州為例,2016-2020 年蘇州的綜合評(píng)價(jià)得分全部位列第一,分別為:5.94、6.26、6.2、6.3、6.28,均分為6.196,比第二名南京市3.202 的平均分多出近一倍。但從5 年的平均地區(qū)生產(chǎn)總值看,蘇州市為18028.3 億元,南京市為12917.1 億元,二者間差距并沒(méi)有綜合得分表現(xiàn)得如此大,這進(jìn)一步佐證地區(qū)經(jīng)濟(jì)差異對(duì)綜合得分的影響,但可能仍有其他原因擴(kuò)大了二者間的差距。這可以從蘇州的政策實(shí)施特點(diǎn)方面分析:一方面,蘇州作為省內(nèi)最早一批中國(guó)服務(wù)外包示范城市,市內(nèi)經(jīng)認(rèn)定的技術(shù)先進(jìn)型服務(wù)企業(yè)可最先享受企業(yè)所得稅優(yōu)惠政策。另一方面,蘇州的工業(yè)園區(qū)作為國(guó)內(nèi)一流高科技園區(qū)吸引了大量高層次的產(chǎn)業(yè)項(xiàng)目投入。蘇州市人民政府網(wǎng)站公告披露,研發(fā)費(fèi)用加計(jì)扣除和高新技術(shù)企業(yè)減免稅已成為企業(yè)所得稅減免稅的主體。同樣,蘇南區(qū)域的其他市,如無(wú)錫、常州以及蘇中區(qū)域中得分最高的南通市也積極建設(shè)和宣傳本市創(chuàng)新區(qū),以服務(wù)全市產(chǎn)業(yè)轉(zhuǎn)型升級(jí),精準(zhǔn)對(duì)接企業(yè)的研發(fā)需求。由此看出,近年來(lái),所在高分市企業(yè)的一大特點(diǎn)就是注重新技術(shù)、新產(chǎn)品的研究開(kāi)發(fā)。

(3)營(yíng)商環(huán)境

數(shù)據(jù)表明,蘇北中徐州市的得分歷年來(lái)在本區(qū)域內(nèi)名列前茅,宿遷市進(jìn)步最大。宿遷市關(guān)于企業(yè)所得稅的政策實(shí)施特點(diǎn)是以企業(yè)信用為標(biāo)準(zhǔn)推動(dòng)營(yíng)商環(huán)境的優(yōu)化,具體是通過(guò)最簡(jiǎn)化誠(chéng)信企業(yè)的辦事流程及時(shí)限,使這部分企業(yè)及時(shí)享受稅收政策紅利。徐州市即實(shí)施更加省時(shí)便利的辦稅業(yè)務(wù)為營(yíng)商環(huán)境添力。

六、研究建議

(一)加快產(chǎn)業(yè)調(diào)整升級(jí),鼓勵(lì)企業(yè)研發(fā)創(chuàng)新

蘇南地區(qū)的產(chǎn)業(yè)發(fā)展成熟,天然形成了企業(yè)重視創(chuàng)新研發(fā)的傾向,配合企業(yè)所得稅政策中針對(duì)此項(xiàng)的優(yōu)惠舉措,大大鼓勵(lì)了企業(yè)將資金投入到高層次的生產(chǎn)項(xiàng)目中,從而使企業(yè)更好的實(shí)現(xiàn)技術(shù)的更新?lián)Q代和新產(chǎn)品的規(guī)模化生產(chǎn),蘇南地區(qū)的企業(yè)由此擁有更強(qiáng)的市場(chǎng)競(jìng)爭(zhēng)能力和適應(yīng)能力。所以,一方面,蘇北、蘇中地區(qū)政府要積極出臺(tái)相應(yīng)政策,加快產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化升級(jí),另一方面,可以根據(jù)各自區(qū)位優(yōu)勢(shì),承接部分轉(zhuǎn)移出蘇南的高質(zhì)量產(chǎn)業(yè)并借此合理調(diào)整產(chǎn)業(yè)結(jié)構(gòu),以配合相關(guān)高新技術(shù)企業(yè)的所得稅優(yōu)惠政策。

(二)加強(qiáng)交通設(shè)施建設(shè),優(yōu)化區(qū)域分工合作

產(chǎn)業(yè)結(jié)構(gòu)的發(fā)展差距問(wèn)題短期內(nèi)無(wú)法解決,但是通過(guò)加強(qiáng)區(qū)域間的基礎(chǔ)設(shè)施建設(shè),尤其是鐵路、公路交通的規(guī)劃落地,更好的助力企業(yè)生產(chǎn)發(fā)展。加強(qiáng)區(qū)域間的合作,向蘇南輸入蘇北的農(nóng)產(chǎn)品,此外,蘇南還可組織企業(yè)向蘇北、蘇中提供科研技術(shù)方面的交流與支持,憑借企業(yè)所得稅有關(guān)優(yōu)惠政策的加持,蘇北、蘇中企業(yè)或?qū)⒂瓉?lái)新的發(fā)展契機(jī)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

今日農(nóng)業(yè)(2021年9期)2021-11-26 07:41:24

發(fā)明與創(chuàng)新·小學(xué)生(2021年3期)2021-03-25 11:48:49

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

中國(guó)科技博覽(2016年2期)2016-04-25 20:32:39

小學(xué)生導(dǎo)刊(2016年34期)2016-04-11 00:49:44

- 對(duì)外經(jīng)貿(mào)的其它文章

- 職業(yè)生涯與發(fā)展規(guī)劃課程思政教學(xué)改革研究

- 數(shù)字經(jīng)濟(jì)時(shí)代新商科實(shí)踐型人才培養(yǎng)路徑研究

- 自貿(mào)港背景下校企文化融合服務(wù)三亞產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的實(shí)踐研究

- 基于實(shí)踐類(lèi)競(jìng)賽的課程思政教學(xué)改革實(shí)踐

——以廣東嶺南職業(yè)技術(shù)學(xué)院為例 - 中華優(yōu)秀傳統(tǒng)文化涵育審計(jì)人才培養(yǎng)的路徑研究

- 新格局背景下國(guó)際商務(wù)人才培養(yǎng)模式改革之道