數字普惠金融對城鄉收入差距的影響研究

2023-01-28 08:13:24楊雨晨

山西農經 2022年21期

□楊雨晨

(西南民族大學經濟學院,四川 成都 610041)

城鄉收入差距一直以來是國內外學者廣泛關注的話題,研究其影響因素成為近年來學術研究的重點。“十三五”期間,脫貧攻堅取得重大成就,全國共5 575 萬農村貧困人口實現脫貧,可是與城市居民相比,農村居民的收入還普遍處于較低水平,且增長速度較為緩慢,城鄉經濟發展不均衡現象仍然較為突出。如何縮小城鄉收入差距,促進城鄉經濟均衡發展,是中國社會發展過程中需要關注的重點[1]。

根據《2019 年數字普惠金融發展白皮書》的定義,數字普惠金融是一種新的金融服務方式,其鮮明特征在于數字普惠金融所提供的數字金融服務能促進普惠金融的發展。同時,數字普惠金融具有覆蓋區域廣、服務成本低、服務對象普遍等鮮明特點。基于此,數字普惠金融對于促進地區經濟發展、縮小城鄉發展差距等方面均具有積極影響。

本研究以2010—2020 年全國31 個省(自治區、直轄市)為樣本,從理論層面分析數字金融與城鄉收入差距之間的相關關系,提出研究假設,依據北京大學數字普惠金融指數以及以泰爾指數測度的城鄉收入差距,進行豪斯曼檢驗,確定構建隨機效應模型或固定效用模型進行實證分析。

本研究的主要邊際貢獻在于:研究涉及的相關領域為數字普惠金融發展和城鄉收入差距,對豐富數字普惠金融相關理論具有一定價值,同時對收入差距相關機制分析具有一定意義;將分析模型化通過建立實證模型,運用數據分析數字普惠金融發展與收入差距之間的相關關系,為城鄉收入差距相關研究提供新的研究思路。

1 文獻綜述

1.1 關于金融發展與收入分配的相關理論

金融發展與收入分配差距的相關理論有3 種主要觀點,分別為傳統理論、線性相關關系理論和非線性相關關系理論[2]。

傳統理論認同金融發展會促進經濟的增長。線性理論則證明金融發展與收入分配差距之間存在線性關系。部分觀點認為金融發展與收入差距的縮小存在正向關系,有學者通過“兩部門模型”“三部門模型”分析得出結論,隨著地區金融的發展,相應的體系建設會更加完善,貧富差距也會逐漸縮小[3]。有觀點認為金融發展會擴大收入差距,通過對中國1980—2000 年的數據建立實證模型分析發現,在當時的歷史背景下,金融發展會產生門檻效應,收入差距會增大[4]。

很多學者認為金融發展與收入差距之間存在非線性關系,認為二者之間存在倒“U”形關系,由此提出了金融發展與居民收入的倒“U”型理論[5]。有學者通過研究中國的縣域數據認為,金融發展初期金融排斥降低收入差距擴大,隨著金融的發展,到末期城鄉收入差距隨金融排斥降低而縮小[6]。

1.2 數字普惠金融與城鄉收入差距

近年來,數字金融在我國發展迅速,數字普惠金融通過更方便、更快捷、更低成本的金融服務,實現對更廣泛區域和更多人口的覆蓋,對城鄉收入差距產生影響[7]。

現有文獻大多從微觀角度出發,探討數字金融發展與地區經濟增長之間的關系。有學者認為數字金融發展對地區經濟具有促進作用。錢海章等(2020)[8]對我國31 個省(自治區、直轄市)1984—2019 年的數據進行分析,證明中國數字金融發展對經濟增長有積極作用。另有觀點認為,數字金融的發展會在一定程度上加大收入差距。王修華和趙亞雄(2020)[9]從數字金融的覆蓋廣度和使用深度進行考察,發現數字金融整體的馬太效應明顯,即數字金融會在一定程度上導致社會的兩極分化問題,使貧困者更加貧困。

綜上,本研究提出假設:數字金融作為金融服務手段的一種形式,其發展對縮小城鄉收入差距存在一定的積極作用。

2 研究設計與變量描述

2.1 研究設計

建立數字普惠金融與縣域經濟發展之間的關系。Gapit表示i省t年的城鄉收入差距水平,i省t年的數字普惠金融發展水平用dfit表示,關于數字普惠金融與地區城鄉收入差距的關系,建立雙向固定效應模型如下。

式中:λt為時間固定效應,μt為地區固定效應,Xit為其他控制變量,εt為隨機擾動項,β表示數字普惠金融發展對城鄉收入差距的影響系數。

除了分析數字普惠金融發展對城鄉收入差距的綜合影響外,也探討了數字普惠金融不同子維度對收入差距的影響,構建模型如下。

式中:df1it、df2it、df3it分別表示i縣域t年的數字普惠金融覆蓋廣度、使用深度以及數字支持服務程度。

2.2 變量描述

2.2.1 相關變量

一是被解釋變量。地區城鄉收入差距(Gap):在綜合考慮人口因素的影響下,為了更好地刻畫城鄉收入差距水平,本研究構建了全國31 省(自治區、直轄市)的城鄉收入的泰爾指數,計算公式如下。

式中:Ti表示i省的城鄉收入泰爾指數;Y1表示城鎮家庭人均可支配收入(元);Y2表示農村家庭人均可支配收入(元);Y表示二者之和;P1表示城鎮人口數量;P2表示農村人口數量;P表示省份總人口數。

二是解釋變量。數字金融發展指數(df):研究采用北京大學的數字普惠金融發展指數,考慮均衡性、綜合性、連續性、可比性等原則,從互聯網金融的使用深度、覆蓋廣度和數字支持服務程度3 個維度構建,該指標較為客觀、全面地反映數字普惠金融的實際發展狀況。覆蓋廣度(df1):該指標包括互聯網支付賬號數量,以及對應賬號所綁定的銀行賬戶數量,賬戶覆蓋率是刻畫該指標的主要變量。使用深度(df2):使用互聯網金融服務的情況是刻畫數字普惠金融使用深度的主要指標,該變量中包括金融服務類型與實際使用情況兩個方面。數字支持服務程度(df3):該指標主要通過兩個角度進行刻畫,分別是數字金融服務的便利性以及數字金融服務的成本。

三是控制變量。為了更精準地刻畫數字普惠金融和收入差距之間的關系,研究綜合考慮了其他會影響城鄉收入差距的因素,模型中加入了其他對城鄉收入差距可能產生影響的控制變量,分別為衡量地區經濟發展水平的gdp、衡量地區金融發展情況的地區年末金融機構各項貸款余額的fe、刻畫地區政府行為的政府公共財政支出ge、衡量地區經濟開放水平的地區年度進出口總額ie。為削弱異方差影響,對上述變量均做對數化處理。此外,控制變量中還包括地區城鎮化率v。

2.2.2 變量的描述性分析

針對上述各變量進行描述性統計結果顯示,根據對310 個觀測值進行測算,核心解釋變量均存在較大跨度,其中,31 個省(自治區、直轄市)2011—2020 年的數字金融發展水平(df)跨度較廣,集中于16.22~431.93,其均值為216.24,標準差為97.03。同樣,數字普惠金融3 個子維度,即數字金融覆蓋廣度(df1)、使用深度(df2)以及數字支持服務程度(df3)也存在較大差距,特別是數字金融使用深度(df2)集中在1.96~908.20,標準差為104.52,呈現出較大差距。存在較大差異的原因可能在于受地區基礎設施建設、經濟發展水平、政策扶持[10]。

2.3 數據來源

本研究的解釋變量df、df1、df2和df3均來自于由北京大學數字金融研究中心和螞蟻金服集團及全國的統計年鑒。

3 實證分析

3.1 實證檢驗

本模型運用面板數據,首先對兩個模型進行豪斯曼檢驗。針對模型(1),結果顯示Prob>chi2=0.035 2,可以在5%的顯著性水平下拒絕原假設,模型使用固定效應模型。針對模型(2),豪斯曼檢驗結果為Prob>chi2=0.018 8,同樣可以在5%的顯著性水平下拒絕原假設,使用固定效應模型。

3.2 實證結果

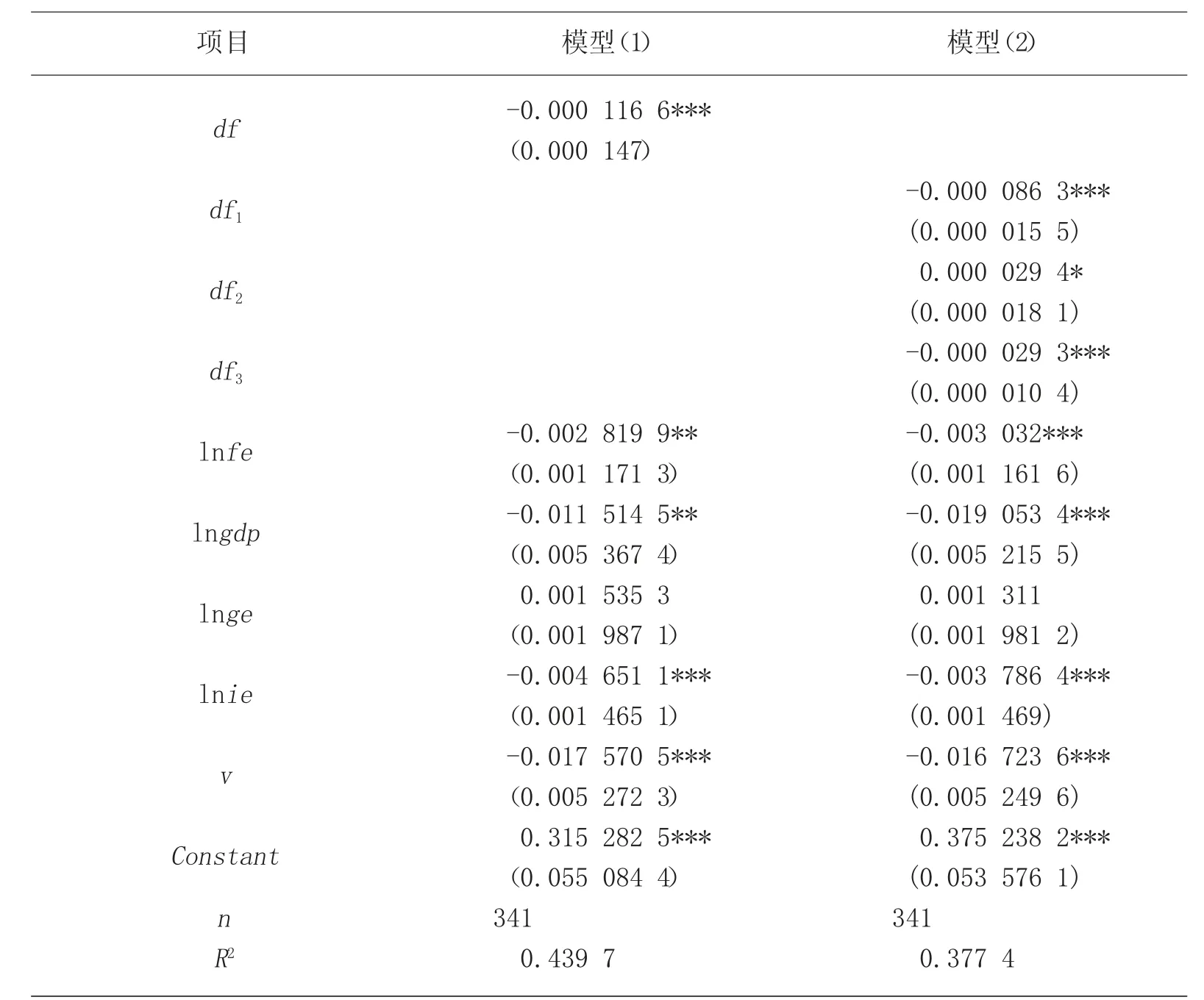

運用軟件Stata16.0 進行實證分析,結果見表1。對模型(1)的分析結果顯示,在控制其他變量的前提下,通過固定效應模型分析,顯著性水平為1%時,數字普惠金融發展指數每增加1 個單位,城鄉收入泰爾指數減少0.011 7%,為消除異方差影響,報告其穩健標準誤為0.000 147,并且在1%的統計水平下顯著,表明數字普惠金融的發展對于縮小城鄉收入具有積極作用。

由表1 可知模型(2)的實證結果,在控制其他變量的前提下,從數字普惠金融覆蓋廣度這一維度看,數字金融覆蓋廣度與城鄉收入泰爾指數之間呈現反向相關關系,但影響程度較小,數字普惠金融發展覆蓋廣度每增加1 個單位,會導致城鄉收入泰爾指數下降0.008 6%,在1%的統計水平下顯著;對于數字金融使用深度這一維度,數字金融使用深度與城鄉收入差距之間存在正向相關關系,使用深度每增加1 個單位,會導致城鄉收入泰爾指數增加0.002 9%,該影響在10%的統計水平下顯著,表明隨著數字金融使用深度水平的提高,城鄉收入差距會在一定程度上增大,造成這樣結果的原因可能是隨著數字普惠金融向縱深推廣,會導致一定程度的收入馬太效應;對于數字支持服務程度這一維度而言,數字支持服務程度與城鄉收入差距水平存在反向關系,數字支持服務程度每增加1 個單位,會導致城鄉收入泰爾指數減少0.002 9%,該影響在1%的統計性水平下顯著,這意味著互聯網金融服務越便利,金融服務需求就越多,對縮小城鄉收入產生促進作用。

表1 實證分析結果

此外,對于其他解釋變量,地區財政支持力度(fe)、地區經濟發展水平(gdp)、地區開放水平(ie),以及城市化率(v)的提高均會對城鄉收入差距縮小產生顯著的促進作用。地區金融發展水平雖然對縮小城鄉收入差距具沒有積極作用,但該影響不顯著。

4 結論與政策建議

數字普惠金融作為金融服務的一種創新形式,其發展對縮小城鄉收入差距具有積極作用。本研究針對全國31 個省(自治區、直轄市)2010—2020 年的面板數據進行豪斯曼檢驗后,使用固定效應模型對數據進行實證檢驗[11]。

實證結果表明:數字普惠金融的發展會縮小城鄉收入差距;其3 個子維度對于縮小城鄉收入差距的作用存在差異,數字普惠金融覆蓋廣度和數字化支持程度對城鄉收入的縮小有積極作用,數字金融使用深度對縮小城鄉收入差距的作用不明顯[12-13]。

針對以上結論,提出以下建議。一是因地制宜發展數字金融。針對經濟欠發達的地區而言,要利用好自身的區位優勢,發展適合當地經濟基礎的數字金融形式,引進數字助農、數字扶貧等新模式,發展地區經濟。二是加強基礎設施建設。加強金融基礎設施建設,完善金融服務,豐富居民參與金融的渠道,為發展數字金融提供較為良好的金融環境。完善數字服務,加強通信、網絡等基礎設施建設,為數字金融發展提供良好的物質基礎。三是合理制定相關政策,建立健全新型治理體系。政府應制定合理政策,促進數字金融發展,以此推動地區經濟增長。鼓勵本土企業利用數字金融拓寬融資渠道、推廣特色產品。加強對數字金融的宣傳科普活動,豐富居民金融生活,為居民的生產生活提供更多便利。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中國核電(2021年3期)2021-08-13 08:56:36

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10