生活中的經濟學

2023-01-30 04:28:38特大號工作室編繪

小獼猴智力畫刊 2022年12期

關鍵詞:銀行

特大號工作室/編繪

經濟學入門課程又開課啦!這兩年,新冠肺炎疫情影響了全世界的經濟,對此,小朋友的爸爸媽媽可能有更深的體會。

價格

交易時,為了得到商品或者服務,買方所付出的代價或錢款叫作“價格”。

價格包含的內容可不少。

供給與需求

一袋面包片賣16 元,其實就是說當面包的需求量和供給量達到平衡時,它的價格就是16 元。

忽高忽低的價格

如果你是生活中的有心人,那么你會發現:學習用品的價格很少發生變化,而菜市場的蔬菜、水果的價格則很可能經常不一樣;大部分商品買得越多越便宜,而電卻是用得越多價格越貴。

價格不固定的水果、蔬菜和肉類

近兩年,豬肉的價格反反復復漲跌了好多次,政府向市場投放政府儲備豬肉以應對豬肉價格的上漲。水果、蔬菜和肉類等的價格并不是固定的,而是由供給量和需求量決定的。

平時便宜的飛機票

假期,出行的人員增多,機票的價格自然就水漲船高;工作日和凌晨時分的機票價格則較低,這是因為大部分人都不會選擇這個時候出行。很多省錢游攻略會標注廉價機票的時間,有時候機票甚至會低到不可思議的1 元錢。

影響銷售的要素:市場熱度、時令

北京冬奧會期間,“冰墩墩”大受歡迎,出現了“一墩難求”的局面,一個小小的“冰墩墩”鑰匙扣被炒到了500 元。冬奧會閉幕幾個月后,有商場推出掃碼送“冰墩墩”鑰匙扣的活動,這就是過季處理。夏季時的滑雪用品和冬季時的游泳裝備都會銷量不佳,蔬菜和水果放置時間過長就會導致腐爛而賣不出去,所以這些商品經常成為降價打折的商品。

“看不見的手”

被后人稱為“經濟學之父”的18 世紀英國經濟學家亞當·斯密認為市場中存在一只“看不見的手”,在調節著所售商品的數量與價格,國家不需要刻意干預經濟,由市場自行調節,經濟即可正常運轉。

天價的名牌

不同品牌的運動鞋,即使用料、材質都一樣,款式也相差無幾,價格也可能天差地別,這就是品牌的力量。一個名牌的背后,是高昂的設計成本和廣告費用,生產費用可能和普通品牌相差無幾。

用電越多價格越貴

電和其他商品不一樣,并不是買得越多越便宜。因為用電越多,代表著發電所消耗的自然資源就越多,造成的污染也就越大,從而對經濟的發展產生更大的影響。

附贈的就一定便宜嗎

有的小朋友愛吃肯德基和麥當勞的兒童快餐,因為買快餐可以得到贈送的玩具。但事實上,套餐的價格中就包含了玩具的價格,因此,兒童套餐中食物的分量要比一般套餐少,所以很多商品標榜的附贈,其實都是消費者自己買單的。

不漲價的公共事業費

公交費、水費、電費、燃氣費等都叫作“公共事業費”,這些費用是不能隨便漲價的,因為公共事業費上漲會導致其他商品漲價,給老百姓的日常生活帶來困難。所以,公共事業費不可能像其他商品那樣被市場操控,而是由政府直接控制。

建議零售價

有些制造商為了保證零售商的利潤,使產品更好地流動,會定一個“建議零售價”。

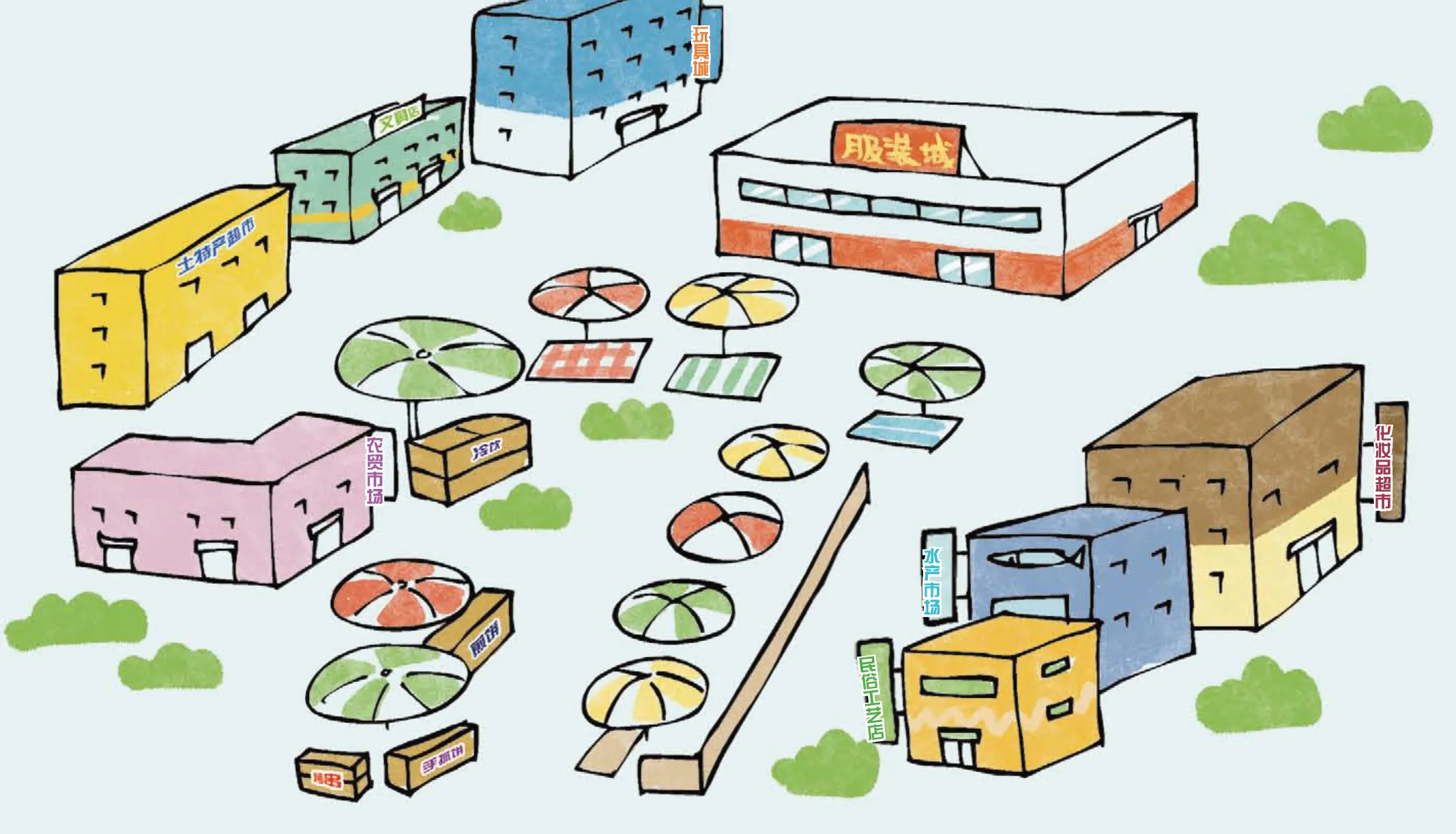

市場里有各種店鋪,日常用品應有盡有。穿梭在迷宮一樣的市場里,對于嘴巴和眼睛來說都是一種享受。

為了購買日常生活用品,人們會前往各類市場。在所有的市場中,自由市場的歷史最為悠久。但隨著時代的發展,很多自由市場逐漸失去了以往的活力,成了旅游景點。為了保留文化遺產和地方特色,有些地方的自由市場經常開展各種活動,希望能讓古老的自由市場恢復生機。

“看得見的手”

如果某件商品僅有一個或者兩三個生產者,那么即使生產成本很低,生產者為了獲取更高的利潤,也可能會聯合起來提高售價。在這個時候,為了保護消費者的利益,政府就會對價格進行干預,這就是市場中“看得見的手”。

貨幣就是錢,是“經濟的血液”,與我們的生活密切相關。除了在物品交換時起交換媒介作用外,錢還具有價值尺度、價值儲蓄等功能。

自給自足的物物交換

在貨幣沒有出現的遠古時代,人們自己制造日常生活的所有必需品,如種植莊稼、建造房屋等,甚至連衣服都自己縫制。這就是自給自足的生活。慢慢地,人們開始用自己多余的物品交換他人有余而自己需要的物品。但是這種交換往往不容易實現,因為要找到需要自己多余的物品的人并不容易。

貨幣的出現

從獸骨、貝殼、裝飾品到小巧的硬幣,貨幣形態經過了漫長的發展歷程。實物貨幣使用起來雖然方便,但是非常容易磨損和斷裂變形。隨著青銅時代的到來,人們開始使用銅這種堅硬穩定的材質來制造金屬貨幣。最初,人們一一比較金屬的重量,然后進行交易,后來就在金屬上標注重量,按標注的重量使用。

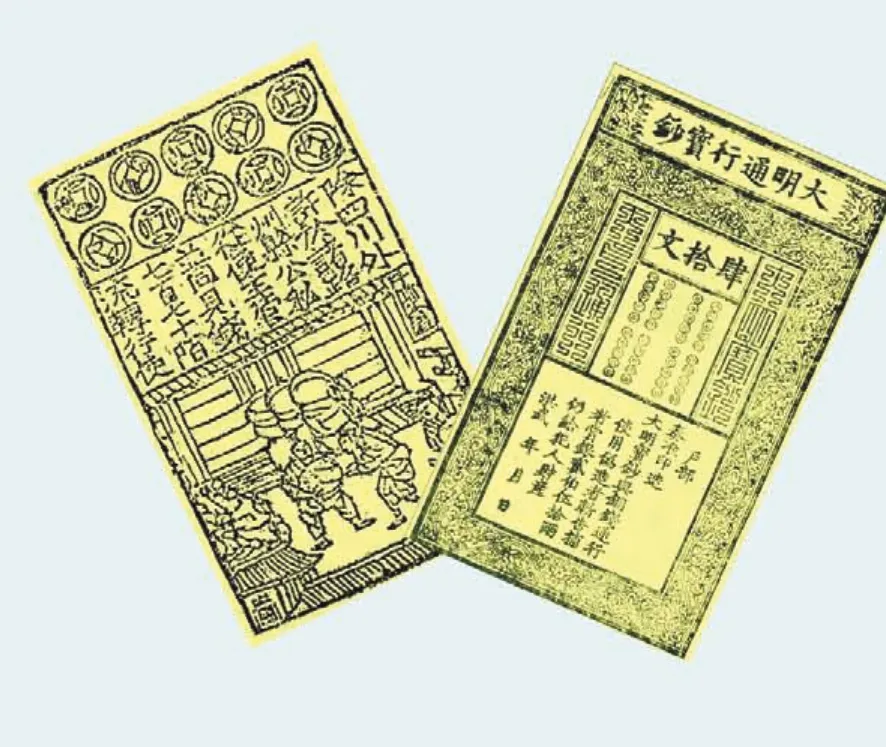

輕便的紙幣

隨著人類商業活動的空前活躍,人們開始用金銀這種價值更高的金屬來替代體積龐大的廉價金屬貨幣。公元10 世紀末,我國的宋朝出現了輕便的紙幣,即貨幣由紙張制造,上面蓋有保證其價值的印鑒。從12 世紀開始,政府掌握了紙幣的發行權,并規定只能用金、銀來兌換。歐美地區直到數百年后的17 世紀才出現紙幣。

看不見的錢

以前,人們出門必帶著錢包,如今,替代它的是現代人不可缺少的智能手機。貨幣往往在虛擬的網絡中流通,無論是實體商店還是網絡商店、公共服務等都迎來了網絡支付的時代。

廣義和狹義

錢的概念有廣義和狹義之分。“賺了很多錢”,這里的“錢”是廣義上的意思,指收入;而如果有人想購買自己喜歡的汽車時,發現自己手頭的錢不夠,這里的“錢”就是指狹義意義上的錢。

錢就是“經濟的血液”

就像血液在我們身體中不停流動帶給身體各部分營養,錢在各種經濟活動中不斷地流通,幫助經濟維持活力。如果血液不能正常循環,人們就會生病;同樣,如果錢無法起到正常的作用,經濟也會出現問題。

錢的三大作用

大體上說,錢有三大作用。首先,錢最基本的作用就是扮演“商品交換媒介”的角色,人們把它制造出來就是為了減少物品交換時的不便。其次,錢具有“價值尺度功能”,它是某種商品或者服務價值的標值。舉個例子來說,一個大肉包2 元,而曾經被炒作一番的某種多肉植物,號稱它值100 000 元。也就是說,這個多肉植物等同于50 000 個大肉包。再次,錢是“價值儲藏的手段”。在紙幣和電子貨幣出現之前,人們用金、銀等貴重金屬作為儲藏價值的手段,現在,紙幣和電子貨幣也行使著價值儲藏功能。

世界上最早的硬幣

大約在公元前700 年,呂底亞(小亞細亞西部)王國制造了人類歷史上最早的硬幣。當時的國王克洛伊索斯指出,將金屬制作成一定的形狀,然后標識出其交換價值,是一種非常方便的交易方式。因此,他使用金和銀的天然混合物—琥鉑金作為原料,制造出了扁圓形的硬幣,硬幣正面是圖案,背面是國家的印鑒,上面標識了貨幣的價值和重量。雖然硬幣就此誕生,但在發明之后很長一段時間,實物貨幣和金屬貨幣一直同時在市場流通中存在。

銀行對小朋友來說,既熟悉又陌生。很多小朋友的壓歲錢也許就存在家附近的銀行里。在很多人看來,銀行就是個存錢和取錢的地方。銀行真的只是存錢和取錢的地方嗎?對銀行,我們了解多少呢?

手頭錢多了,放在家里未免太危險。銀行自然就誕生了,銀行就是把有閑錢的人和需要用錢的人連接起來的橋梁。借錢和借出錢的活動,就叫“金融”,銀行這一類的機構自然就叫作金融機構了。金融機構在為人們提供貨幣融通的同時,也可以幫助經濟正常運轉。

銀行是經濟的心臟

流動的貨幣就像我們身體中的血液,而銀行就好比我們的心臟,它讓貨幣在各個地方流通。銀行作為媒介節省了融通需要的時間和精力,起到了維持經濟健康發展的作用。

如果心臟跳動有力,養分就能源源不斷地輸送到身體各個部位,那么銀行輸送運行的養分是什么呢?

利息

我們把錢存到銀行實際上是把錢借給了銀行,銀行給了我們相應的利息。比如我們存10 000 元到銀行,一年后變成10 600 元,那么用600÷10 000×100%,算出來就知道年利率是6%。

單利和復利

計算利息的方式無非兩種:單利和復利。單利,用本金利率與時間相乘即可得出;復利要稍微復雜一些,是每過一段時間,將本金和利息相加,從而成為新的本金,并以此為基礎來計算利息。

10000 元存兩年,利率同是6%,用單利和復利兩種存款方式,兩年后的存款總額并不一樣。

單利:10000+10000 元×6%×2=11200 元。

復利:第一年10000 元×6%=600 元;第二年(10000 元+600 元)×6%=636 元;兩年后存款總額變為10000+600+636=11 236 元。

購買基金和各種金融產品

購買基金是一種間接投資,人們把錢委托給投資專家,而不是直接進行投資。銀行是基金銷售的主要機構,而操作基金的是另外的金融機構。

多功能幫手

銀行常常通過信用卡發放個人貸款,并開展繳納稅金和各種公共收費的代收業務。不僅如此,銀行還有保管貴重物品的業務,個人的黃金、寶石和重要文件都可以租借銀行的保險柜來存放。

超級柜員ATM

ATM 能輕松搞定存取款業務,不僅節約時間,而且銀行工作人員下班后它依然堅守崗位,全天24 小時、全年365 天隨時待命。

買賣和兌換外幣

有過出國經驗的小朋友一定知道,出國前要去銀行兌換一定量的去往目的國的使用貨幣,銀行有兌換外幣的業務;反過來,銀行也可以將外國貨幣兌換成本國貨幣。銀行兼具出口貿易中介的作用。

買保險

沒錯,不一定要在保險公司買保險,銀行也可以。保險公司往往會和銀行合作,銷售其保險產品。相對而言,人們更信任銀行,這樣,保險公司賣出了保險產品,而銀行可以向其收取手續費,可以說是雙贏。

借貸

人們可以在銀行存錢,當然也可以向銀行借錢,而且向外借貸是銀行的一項重要工作。銀行會對向其借錢的企業和個人收取利息。

看起來銀行能做很多事,但是如果銀行真的什么事都抓在手上,那就會成為一個龐大而臃腫的機構,于是,很多和金融相關聯的公司冒了出來。如果合理利用這些金融公司,我們可能會受益匪淺。現在我們就來了解一下吧。

中介人

一方面,要籌措一筆緊急資金來救急可沒那么容易,往往讓人急得像熱鍋上的螞蟻;另一方面,有的人卻有大量閑置資金。自然而然地,有機構就在這兩者之間發揮牽線搭橋的作用,需要用錢的人能很快獲得資金,借出金錢的人也不用承擔無法收回資金的風險。

互相救急

銀行也有沒錢的時候嗎?當然有了!銀行資金儲備不足的時候也要向其他金融機構借錢。金融機構之間這種短期金錢交易叫作短期同業拆借。雖然這種借款的借款期不超過7 天,但這種拆借活動卻非常活躍,形成了短期同業拆借市場。

短期拆借利率

借款期雖然短,但利息還是會產生的,而且其利率還會大大影響資金市場。同商品價格一樣,利率由供求法則決定,短期拆借利率是由中國銀行來支配的。如果市場中通貨量過多,導致物價上漲,中國銀行會通過提升短期拆借利率來壓縮通貨;如果經濟低迷,則會通過降低短期拆借利率來增加通貨量。

銀行以外有哪些常見金融機構

除銀行外,其他金融機構根據主營業務進行分類,有開展儲蓄業務的金融機構、開展保險業務的金融機構、專門進行投資的金融機構、開展借貸業務的金融機構等。

開展儲蓄業務的金融機構

在我國,除了常見的五大銀行外,開展儲蓄業務的機構還有合作信用社、地方銀行、郵政儲蓄、綜合金融公司等。合作信用社、農村銀行等大部分以村為單位向居民開展儲蓄業務;郵政也開展儲蓄業務;綜合金融公司則開展證券和保險意外的其他金融業務。

開展保險業務的金融機構

保險公司提供保險服務,幫助人們應對未來無法預知的事故。根據保險性質的不同,保險公司可以分為人身保險和財產保險。為了應對各種事故造成的財產損失,以及對他人造成的損失,人們會購買財產保險。

開展借貸業務的金融機構

銀行雖然也可以借到錢,但手續相對繁雜,辦理貸款業務的時間也很長。貸款金額在30 萬元以下、1 000 元以上的小額借貸公司可以很好地解決這些問題。小額借款公司合理地將一些民間資金集中起來,規范了民間借貸市場,同時也有效地解決了三農、中小企業融資難的問題。

專門進行投資的金融機構

證券公司或者投資公司是專門開展投資業務的金融機構。證券公司主要充當買賣股票或債券的中介,或者銷售各種金融投資產品。而投資咨詢公司接受個人或者企業委托的資金后,代替他們購買股票、債券、不動產等進行投資,并在這些投資獲利后向委托者收取手續費。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31