“江蘇六杰”2022成績揭榜!

2023-02-17 21:02:40九月

金融理財 2023年2期

九月

上市銀行2022年業績快報正在陸續披露中。

截至目前,已有17家A股上市銀行提前公布了2022年成績單,其中包括4家股份行、8家農商行、5家城商行。江蘇省是擁有上市農商行最多的省份,這6家銀行的業績表現也備受市場關注。目前江蘇省6家A股上市農商行均已提前公布2022年業績快報。那么,2022年江蘇6家上市農商行究竟表現如何?

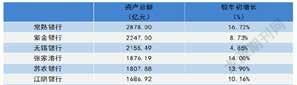

根據江蘇6家上市農商行所交的2022年“答卷”,2022年6家上市農商行資產規模均有所擴大,常熟銀行、紫金銀行、無錫銀行仍以2000億元總資產位居前列,常熟銀行更是有望突破3000億大關。

營收凈利方面,6家上市農商行營收凈利均得到“雙增長”的成績單。但無論是營業收入還是凈利潤,常熟銀行繼續蟬聯冠軍,增速也都達到了兩位數增長,營業收入幾近紫金銀行的兩倍;紫金銀行表現最差,營業收入及凈利潤增速僅個位數增長。

資產質量方面,6家上市農商行較年初均有所提升,資產質量得到進一步改善。但與其他5家農商行相比,紫金銀行的資產質量墊底,其不良率高達1.2%,撥備覆蓋率246.65%。

無錫銀行資產增幅4.9%墊底,4家農商行總資產兩位數增長

縱觀全局,2022全年,江蘇省6家上市農商行的資產規模實現了穩步增長,6家農商行中已有3家農商行的資產總額達到2000億水平,常熟銀行更是有望突破3000億大關。并且,除紫金銀行和無錫銀行外,其他4家農商行的資產規模均達到了兩位數增長。

具體來看,其中,常熟銀行以2878億元遙遙領先于其他幾家銀行,并有望突破3000億元,成為江蘇省6家上市農商行的魁首。且常熟銀行2022年資產總額增速又創新高,較年初增長16.72%,居6家農商行之首。

盡管紫金銀行和無錫銀行資產規模已經達到2247億元、2155.49億元,分別排名于第二、第三,但兩家農商行較年初僅增長8.73%和4.85%,可以看出,兩家農商行的增長勢態明顯有些疲軟不足。

張家港行、蘇農銀行以及江陰銀行雖資產規模不及上述三家農商行,未達到2000億水平,但其資產規模增速均達到兩位數增長,分別為14%、13.9%、10.16%,其增長速度紛紛高于紫金銀行和無錫銀行。

5家凈利增幅超25%,紫金銀行營收僅增0.11%

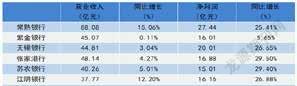

一家銀行的賺錢能力可以從它的營業收入和凈利潤看出。2022全年,江蘇6家A股上市農商行營業收入和凈利潤均實現正增長。值得一提的是,6家農商行2022年凈利潤合計達到111.51億元,平均日賺0.306億元。

總體來看,6家A股上市農商行營業收入和凈利潤均呈現上升趨勢。常熟銀行營收同比漲幅最高,達15.06%,張家港銀行凈利潤同比增速最大,達到了29.5%。其中,6家農商行中常熟銀行和江陰銀行的營業收入增速達到了兩位數增長。并且,除紫金銀行的5.65%外,其余5家銀行的凈利潤增速均超過了25%。

但無論是營業收入還是凈利潤,常熟銀行都繼續蟬聯冠軍,增速也都達到了兩位數增長。紫金銀行則表現最差,盡管其資產規模排名第二,但營業收入及凈利潤表現均不太如人意,兩者增速僅個位數增長。

從營業收入來看,常熟銀行一馬當先。其2022年營業收入高達88.08億元,遠超于位居第二的紫金銀行,幾乎是紫金銀行的兩倍。此外,常熟銀行的增幅同樣也很美麗,同比增長15.06%,居6家銀行之首。江陰銀行雖營業收入最低,但其成長性不可小覷,遠遠高于紫金銀行、無錫銀行、張家港銀行和蘇農銀行。

相較于營業收入,6家農商行的凈利潤增長更是迅猛。具體來看,其凈利潤均超過15億元,常熟銀行繼續保持第一,無錫銀行緊隨其后,其余四家凈利潤差距不大。值得一提的是,在其他5家銀行凈利潤增幅均超25%時,紫金銀行僅達到5.65%。

三家銀行撥備覆蓋率達500%,紫金銀行不良率高達1.2%,撥備覆蓋率僅246.65%

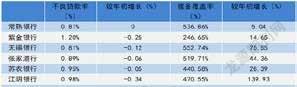

資產質量是銀行穩健經營的基礎。江蘇6家上市農商行的不良貸款率均保持在較低水平,并較年初有所下降;撥備覆蓋率也一直保持在監管指標之內,較年初都有所提升,資產質量得到進一步改善。

總體來看,6家上市農商行的不良貸款率均低于1%。其中,常熟銀行和無錫銀行最低,才0.81%;張家港銀行、蘇農銀行、江陰銀行緊隨其后,分別為0.89%、0.95%、0.98%;紫金銀行不良貸款率最高,比常熟銀行高0.39個百分點,為1.2%。不過,6家銀行的不良貸款率均較年初有不同程度的降低,其中,江陰銀行降幅最大,較年初下降了0.34個百分點。

在撥備覆蓋率方面,6家銀行撥備覆蓋率較年初均有所上升,其中,有三家銀行的撥備覆蓋率突破了500%,抗風險能力、抵補能力不斷增強;蘇農銀行和江陰銀行也都達到了400%,分別為440.58%、470.55%;紫金銀行表現最差,撥備覆蓋率才達到246.65%,較年初僅增長14.65%。值得一提的是,盡管江陰銀行體量不大,但其成長速度很快,其撥備覆蓋率較年初增長139.93個百分點。

值得注意的是,蘇農銀行在業績快報中披露,截至2022年末,累計已有12.11億元蘇農轉債轉為公司A股普通股,累計轉股數為1.91億股,占蘇農轉債發行總量的48.46%,是19只已上市銀行轉債中轉股率最高的一只。據了解,銀行轉債實現轉股后可直接補充一級資本,緩解公司核心資本在信貸擴張方面的限制,為后續發展提供空間。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31