貼現率與“虛構實體”紙幣的集體信任:中意英美4 國跨國研究*

2023-02-23 04:59:14沈絲楚楊舒雯馬家濤饒儷琳

應用心理學 2023年1期

沈絲楚 匡 儀 楊舒雯 馬家濤 李 紓,** 饒儷琳**

(1.福建師范大學心理學院,福州 350117;2.中國科學院心理研究所行為科學重點實驗室,北京 100101;3.中國科學院大學心理系,北京 100049;4.浙江大學心理與行為科學系,杭州 310007)

1 引言

金錢①Money is the most universal and most efficient system of mutual trust ever devised(Harari,2014,p.127)。的本質是什么?根據Yuval Noah Harari 在《智人:人類的簡史》中提出的觀點,“虛構故事能力”,即傳達根本不存在的事物信息的能力,是人類有效進行大規模合作的關鍵,亦是通向食物鏈頂端的關鍵。紙幣就是人類創造的一個了不起的“虛構實體”。這個虛構實體只有在我們所有人都相信同一個虛構故事時才可能起作用(Harari,2014)。

一旦失去集體信任,任何紙幣就是廢紙一張。蒙代爾(2003)指出,國際貨幣的價值取決于人們對該貨幣保持穩定的信心。因此,紙幣體系一有風吹草動(如“春江水暖”),最先察覺其變化(即“鴨先知”)的亦應當是集體信任。

在新冠疫情嚴重威脅人類生存且中美兩國沖突升溫之際,我們意欲探索的問題是:新冠疫情期間我們是否還對現有紙幣體系這一“虛構實體”賦予集體信任?進一步地,哪種紙幣被哪國民眾集體信任的程度更大些?

為回答以上疑問,我們通過測量反映“金錢的貼現率”的跨期偏好來估計人們在疫情期間對現有紙幣(虛構實體)體系的集體信任。

“金錢的貼現率”是指金錢的時間價值(time value of money)(例 如,Cardin et al.,2015;Finch,1992)。心理學將這比率看作是一種衡量當前結果與未來結果相對權重的指標。較高的貼現率(discounting rate)意味著延遲的結果被認為不那么重要(例如,Hendrickx et al.,2001)。金融界將貼現率作為貨幣政策的指標(proxy),較高的貼現率意味著緊縮的貨幣政策(Umar et al.,2019)。世界銀行將貼現率作為儲蓄的風向標,較高的貼現率意味著凈儲蓄減少(Easterly,1999)。而人們的貼現率會受到貨幣通脹率的影響。基于此,我們進而推測,(1)對本身就有價值的貨幣(如價值¥X 的黃金),若其貼現率=0,則表明受測者認為將來值¥X 的黃金貼現到現在,還值¥X;若其貼現率>0,則表明受測者認為,將來值¥X 的黃金貼現到現在,價值小于¥X,如此對本身就有價值的貨幣的測量就只是單純的“時間折扣”程度。(2)對需賦予集體信任的紙幣(如面值為¥X,實則如同白紙的紙幣),若其貼現率=0,則表明受測者認為將來值¥X 的紙幣貼現到現在,還值¥X,也體現了受測者對該紙幣的完全信任,認為該紙幣在將來仍會有其所聲稱的價值;而若其貼現率>0,則表明該紙幣的價值隨時間推移而逐漸貶值,也體現了受測者對該紙幣在將來仍會有其聲稱的價值并不完全相信(極端情況為名義上是紙幣,但將來的實際價值趨近于廢紙一張)。此時對原本毫無價值的紙幣的測量就不僅僅是“時間貼現”的程度,而且還包括了受測者“對紙幣的信任程度”等心理因素。因此,貼現率從一定程度上或可反映人們對原本毫無價值的紙幣的信任程度。越是堅挺的、擁有集體信任的“硬通貨”,其貼現率則越小,反之亦然。

另外,與我們研究問題相關的研究發現,重大自然災害會對民眾的貼現率造成影響。如,Li 等(2011)發現5·12 汶川大地震后人們的時間貼現率變得更大。耿曉偉等(2022)發現新冠疫情使中國大學生在跨期決策中的時間貼現率變大,眼光變短淺。Sonmez(2021)發現在新冠疫情信息背景下,想到死亡會增加學生的時間貼現率。特別地,Takahashi 等(2008)在泰國經濟危機背景下進行的研究發現,面對不穩定的貨幣泰銖與穩定的剛需食品大米,人們表現出了不同的貼現率。這暗示人們出于對泰國經濟狀況信心的缺乏,導致他們對以泰銖為單位的金錢結果表現出了更陡峭的貼現率。因此,本研究計劃將5 種全球主要紙幣(美元、歐元、英鎊、日元、人民幣)以及硬通貨——黃金分別作為不同時間點的獲得/ 損失,以測量人們的跨期選擇偏好,并從中推算出這些貨幣貼現率的相對大小排序。

而當我們意欲探索“新冠疫情期間我們是否還對現有紙幣體系這一‘虛構實體’賦予集體信任”這一問題時,為了更加貼合人們在現實生活中所做的實際跨期決策,我們對跨期偏好的測量做了改進:將跨期選擇領域最常用的“純獲得單結果的跨期選擇(intertemporal choice with single-dated pure-gain outcomes)”改進為“混合得失雙結果的跨期選擇(intertemporal choice with double-dated mixed outcomes)”。希望這些改進的測量能夠更精準地回答開篇提出的“新冠疫情期間我們是否還保持對現有紙幣體系這一‘虛構實體’的集體信任”之問。

2 方 法

2.1 受測者

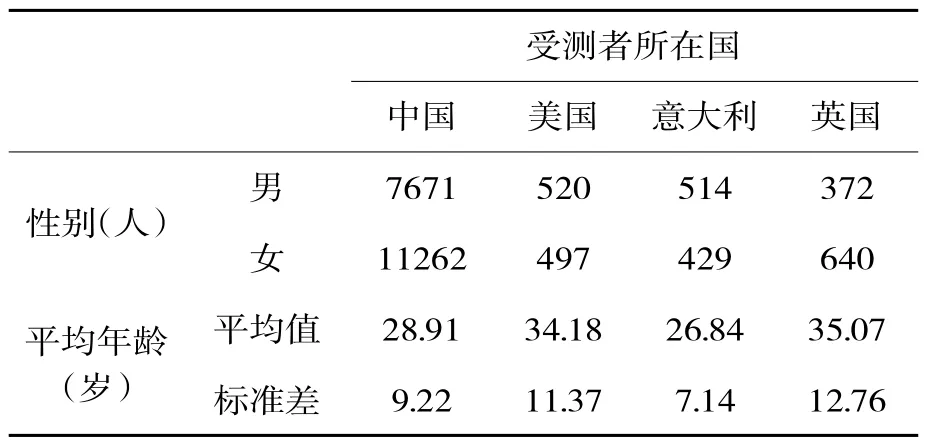

我們按照約萬分之一的抽樣比例,借助問卷星平臺(https://www.wjx.cn/),于武漢解封(4 月8 日)后半個月(4 月23 日)開始對全國31 個省(自治區、直轄市)、30 類以上行業進行問卷調查(2021 年4 月23日至6 月9 日)。剔除未完成問卷和填答所處地區不在中國的受測者后,共計18933名有效受測者參與調查。

遵循類似的抽樣原則,我們借助prolific 平臺(https://www.prolific.co/)招募英國、美國、意大利3 個國家的受測者,分別于這些國家封城(或封國)3 個月后(即,與在中國開始招募受測者的時間節點保持一致)進行調查(2021 年6 月14 日至8 月12日)。剔除未完整填答問卷和填答所處地區與網站登記信息不符的受測者后,最終收集到有效樣本量為:美國1017 人,意大利943 人,英國1012 人。四國受測者的人口統計學信息見表1。

表1 四國受測者的人口統計學信息

2.2 變量測量

在調查中,受測者需填寫其性別、年齡、受教育程度、居住地等人口統計學變量信息(見表1),以及完成跨期選擇偏好測量題項。

混合得失雙結果跨期選擇偏好的測量題項示例如下:

選項A:現在獲得¥420 且76 天后損失¥1260

選項B:現在損失¥420 且76 天后獲得¥1260

在題項中,每個選項均提供了發生在兩個不同時間點上的結果(其中,一個時間點上的結果為獲得;另一個時間點上的結果為損失),且同一題項內兩個選項的結果為同一種通貨(即,同一種貨幣)。這類題目共有6 題,其分配在“現在”與“76 天后”(相當于武漢封城的時長)時間點上的獲得或損失分別為經匯率轉換后等值的美元($)、歐元(€)、英鎊(£)、日元(JP¥)、人民幣(¥)、黃金(g)①匯率計算標準為2020 年4 月4 日的中國銀行匯率數值。(見附錄)。

在以上題項中,受測者需要在一個0到100 的滑條上表明自己的選擇偏好,0表示非常偏好選項A,100 表示非常偏好選項B。數字越小,代表越偏好選項A;數字越大,代表越偏好選項B。如果受測者越偏好選項B(選擇偏好數值越大),則表明對該幣種的貼現率越小。

3 結果與分析

3.1 中意英美四國受測者對5 種全球主要紙幣和黃金的貼現率排序

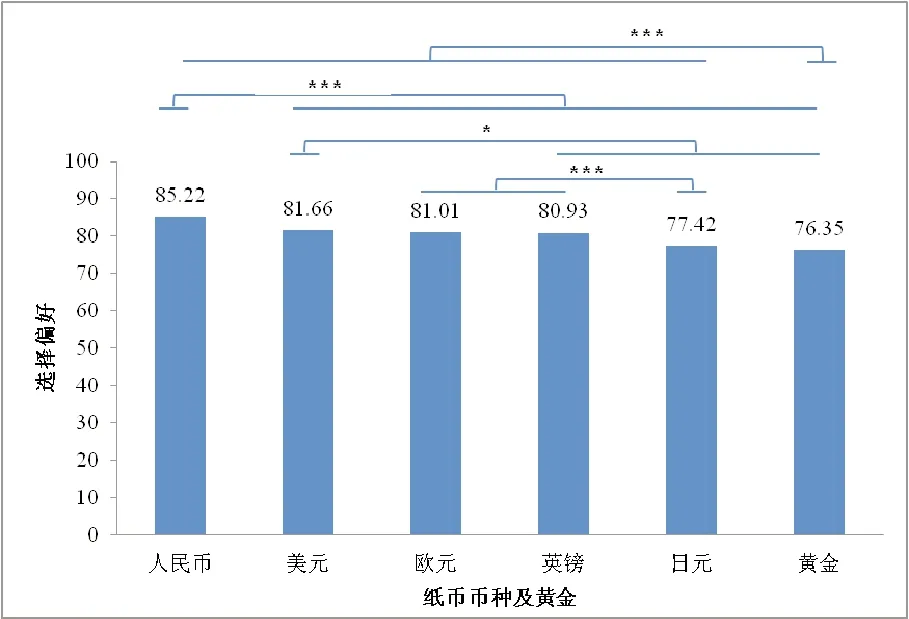

在中意英美四國總體水平上,我們對所有受測者在5 種全球主要紙幣以及黃金的選擇偏好上進行重復測量方差分析。結果發現,四國受測者在不同幣種的偏好上存在顯著差異,F(5,131424)=328.49,p<0.001,ηp2=0.012。貝葉斯檢驗也發現相同的結果:BF10=3.76*10345(JASP Team,2021)。事后檢驗的結果表明,四國受測者對人民幣的偏好顯著高于其他5 種貨幣(ps<0.001),對于黃金的偏好顯著低于其他5種貨幣(ps<0.001)。此外,四國受測者對美元的偏好顯著高于英鎊、日元和黃金(ps<0.05),對歐元和英鎊的偏好顯著高于日元(ps<0.001)。換言之,四國受測者對6 種貨幣的選擇偏好具有顯著的差異,其排序為:人民幣>美元>歐元>英鎊>日元>黃金(見圖1)。

圖1 中意英美四國受測者(=21905)對5 種全球主要紙幣以及黃金的平均貼現率排序

鑒于各國受測者的被試量不同,且為了進一步闡明不同國家受測者對于貨幣偏好的區別,我們分別從同一國家受測者對不同幣種的選擇偏好差異和同一幣種(黃金)上不同國家的選擇偏好差異角度進行具體分析。

3.2 本國紙幣與外國紙幣貼現率對比

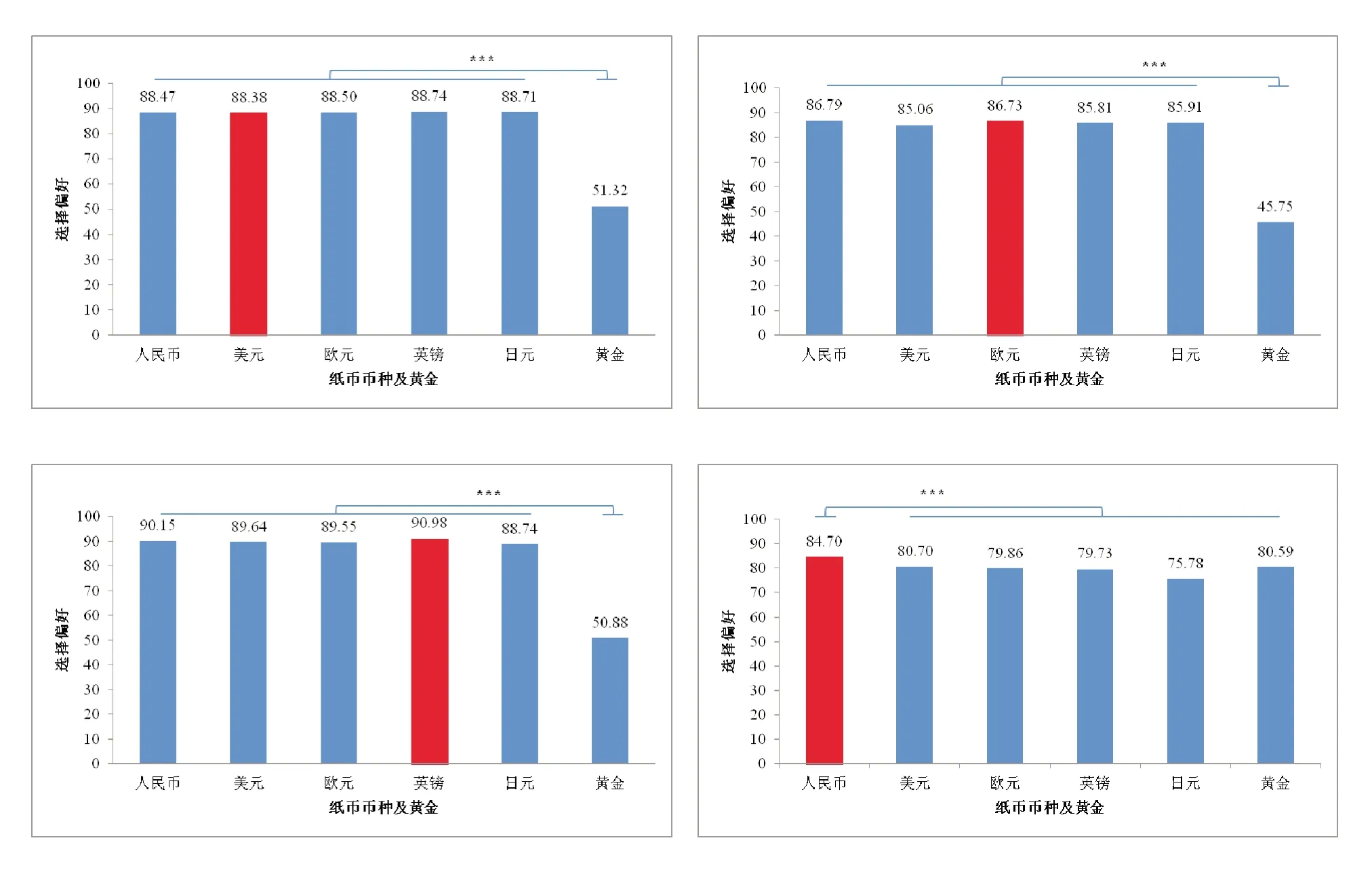

對美國、意大利、英國和中國受測者在不同幣種上的偏好差異分別進行同一國家內部的重復測量方差分析,結果表明,均存在顯著差異(美國,F(5,6101)=438.43,p<0.001,ηp2=0.264,BF10=6.52*10398;意大利,F(5,5657)=517.22,p<0.001,ηp2=0.314,BF10=2.02*10454;英國,F(5,6071)=602.95,p<0.001,ηp2=0.332,BF10=2.18*10523;中國,F(5,113597)=227.00,p<0.001,ηp2=0.001,BF10=3.84*10236)。事后檢驗的結果表明,使用人民幣的中國人,對本國法定紙幣的貼現率最低,選擇偏好顯著高于其他幣種,體現了對本國虛擬紙幣體系的信任(ps<0.001)(見圖2d)。而其他三國受測者對于本國法定紙幣和其他幣種的偏好未達到顯著差異水平(參見圖2)。

圖2 美國受測者(圖2a,左上,=1,017)、意大利受測者(圖2b,右上,=943)、英國受測者(圖2c,左下,=1,012)、中國受測者(圖2d,右下,=18,933)對5 種全球主要紙幣以及黃金的貼現率排序

從以上結果中可以看出,除了中國以外,美國、英國、意大利這三個國家在6 種貨幣的選擇偏好排序中,黃金都是選擇偏好最低的,即貼現率最大,而在其他紙幣上貼現率的差異未達到顯著水平(ps>0.73)。為此,我們進一步針對黃金這一特殊的實體貨幣,對其在不同國家受測者心中和“虛擬實體”紙幣的差異進行分析。

3.3 紙幣與黃金的脫(掛)鉤:各國對本國紙幣和黃金貼現率差值的比較

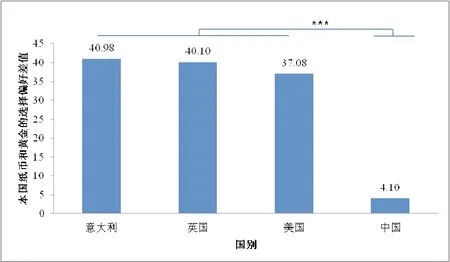

為檢驗各國受測者對于本國紙幣與黃金的選擇偏好是否存在差異,我們對原始數據進行了轉換,以各國受測者對于本國紙幣與黃金的選擇偏好之差(即,差值Δ=本國紙幣作為結果的選擇偏好-黃金作為結果的選擇偏好)作為因變量,進行了重復測量方差分析。結果表明,不同國家在本國紙幣和黃金的貼現率差值上存在顯著差異,F(3,21904)=1570.685,p<0.001,ηp2=0.177。事后檢驗的結果指出,在對本國紙幣作為結果的選擇偏好與黃金作為結果的選擇偏好差值上,中國顯著低于其他3 國(ps<0.001),而其他3 個國家的差值不存在顯著差異(ps>0.093)(見圖3)。由此也可推論,只有中國仍將黃金和紙幣看作近似等價的貨幣,而英國、美國和意大利對本國紙幣和黃金的信任已不等同。

圖3 各國受測者對于本國紙幣與黃金的選擇偏好之差(Δ=對本國紙幣的選擇偏好-對黃金的選擇偏好)

4 討論

本研究采用“混合得失”雙結果的跨期選擇范式,比較了不同國民對不同紙幣(跨幣種)的貼現率。經典的跨期折扣理論認為這種比較是沒有意義的,因為經匯率折算后所有的獲得或損失都是等值的,不應該導致不同的跨期選擇偏好。然而,本研究在比較不同紙幣(跨幣種)的跨期選擇偏好時發現了有意思的現象:

第一,從各通用紙幣幣種的角度看,對于人民幣,各國受測者都給予了最小的貼現率(最大的信任)。

第二,從本國國幣的角度看。各國受測者對本國貨幣的信任顯現出“王婆賣瓜”(Every potter praises his own pot)般的自信(Bi et al.,2013;Li et al.,2011)。即,除美國之外,中國、英國、意大利受測者都認為本國國幣比他國紙幣將來更值錢(本國國幣貼現率最小),但只有中國受測者的偏好差異達到顯著水平。

第三,從黃金角度看。除了中國,在所有國家中,黃金的貼現率均最大(最不信任),且與其他紙幣幣種的差異非常顯著。這個結果超出了我們的預期。照理說,黃金本身具有價值,應該比本身沒有價值的紙幣更值得信任。但歐美各國受測者的表現(最不信任黃金)大大出乎意料。

為什么歐美各國民眾不認為黃金是與美元一樣好的東西?一種可能的解釋是:這是華爾街金融巨頭與美聯儲聯手操控的結果。長期以來,美國出于維護美元霸權的需要,不遺余力地打壓黃金,使美元持續走強,使美元成為全球的“硬通貨”,最終使美國的債務鏈條和金融循環得以延續(江涌,2010;姚同欣,2013)。這些操作的真正目的是打壓美元最有實力的敵人(黃金):使之貶值從而誘導各國政府和民眾買入可無限制印制的美鈔和美國國債。若果真如此,我們所觀察到的現象抑或可以詮釋為:華爾街金融巨頭與美聯儲聯手操控的這種操作已經成功地被世界各地的民眾接受了、買單了。換言之,這些國家抑或已經形成了“幣緣圈”(王湘穗,2017)。但是,中國人民依然不為此買單。在中國需要重點防范金融風險之際,這種現象是否能成為預判美元“回光返照”的危險信號,非常值得展開后續跟進或者追蹤研究。

在本研究中,我們發現,全球主要紙幣(人民幣、美元、歐元、英鎊、日元)和黃金的貼現率不一樣。而在疫情期間,諸如食品供給、廁紙口罩等貨品/代幣凸顯出了獨特的價值,因此,值得進一步探索的是,這類“平時通貨”的貼現率與“疫時通貨”的貼現率是否一樣?為全面回答這一問題,我們分析了遵循相同的樣本抽取原則所收集齊的18 國的疫時通貨數據①受測者取樣時間分別于其所在國家封城(或封國)3 個月后開始。借助prolific 網絡問卷平臺,動態地收齊了來自18個國家(含英國、美國、意大利、中國)受測者的數據(2021 年4 月23 日至9 月13 日)。,結果發現,受測者對“平時通貨”與“疫時通貨”的貼現率存在差異,且這兩者在平時與疫時的變化程度可以聯合預測不同國家的民眾在疫情期間的抗疫成就(沈絲楚等,2023)。

值得注意的是,本研究還存在以下局限。首先,本研究僅僅在疫情期間進行了橫斷面的測量,由于疫情的突發性,導致缺乏對于非疫情時期人們對不同貨幣結果的跨期偏好的數據作為參照。而在缺乏追蹤數據的情況下,我們的研究結果未能揭示人們對不同貨幣的集體信任差異,究竟是源自新冠疫情帶來的影響,還是受到受測者自身對于不同貨幣的信任程度的影響。其次,本研究涉及受測者對全球主要紙幣和黃金跨期偏好的測量,可能會受到受測者的金融知識和金融素養(financial literacy)的影響。例如,有研究發現,缺乏金融素養的個體也更可能會做出過度欠債、超額消費等不理性的行為,反之,擁有更多金融經驗的人則更可能做出理性的跨期決策(江程銘等,2021;Gathergood,2012;Lührmann et al.,2018)。在上述研究中,對金融知識和素養的測量主要包括對還款利率、投資知識的了解,以及理財投資的實際經驗,而本研究中主要涉及的是對不同紙幣和黃金貼現率的認知,因此在未來研究中,或可進一步考慮影響人們對于不同貨幣的貼現率差異在個體層面的影響因素,如金融知識等。

從以上有意思的現象中,我們看到本研究結論抑或能應用在以下幾個方面:

首先,據Harari 的觀點——金錢的“價值(values)”存于人們的集體想象中,紙幣之所以有價值是因為我們表現得就像紙幣真有價值那樣。我們所做的嘗試,是將Harari 所謂的“集體相信”操作定義為:通過混合得失、多幣種結合的跨期選擇推導出的大樣本“選擇偏好”均數。這種大樣本的“選擇偏好”可作為一種“行為標志物”(例如,沈絲楚 等,2018),為評價“集體相信紙幣這類虛構實體”的程度提供一種主觀而非客觀的指標。

不難想象,林林總總的紙幣是否有價值就系于我們的一念之差。布雷頓森林體系崩潰之后,美元與黃金脫鉤,伴隨而來的就是各國貨幣匯率波動幅度的加大,貨幣本身在一定程度上被虛擬化,即美元本身只是一張紙,只有在美聯儲信用的支持下才有價值(高惺惟,2019)。集體不信任之日,便是紙幣體系這“虛構實體”煙消云散之時。我們的發現可以幫助我們判斷,在歷史危急關頭,人們還在多大程度上“集體相信紙幣這類虛構實體”。

其次,依《人類簡史》的觀點,本文運用這種主觀指標的預測作用是直指人心的,并擁有其他評價世界貨幣的客觀指標①如:茨坡拉(1967)提出的三個共同特征:一是單位價值高;二是內在穩定性強;三是由國際貿易活躍的經濟強國發行。所不具備的優勢。當國際支付市場中所占的份額等客觀指標還沒有來得及反應之時,它應“春江水暖鴨先知”更加敏感、更迅速、更有意義且可靠地將各種紙幣的堅挺或疲軟程度反映或衡量出來。因為紙幣是被“集體相信”的“虛構故事”,當各類評價世界貨幣的客觀指標不利于某種貨幣時,并不一定會動搖人們對該貨幣的信心,只有人們的“心動”(主觀的評價)才是“真金白銀”的信任。

最后,在實際應用中,可考慮將跨幣種的“跨期選擇偏好”納入“應急管理”預警體系,作為預警系統的一環。如果我們在歷史危急關頭需要一個可預測何時“大廈將傾”的可靠指標,這種跨期決策測量將會是一個適用于重點防范金融風險的備選項(candidate)。