“提前還貸潮”背后:違規“轉貸”亂象叢生銀行股短期或承壓

2023-02-26 06:49:14秦佳麗

證券市場紅周刊 2023年7期

關鍵詞:銀行

秦佳麗

近期,多地出現提前還房貸預約排隊時間長、難度大的現象。據《紅周刊》了解,某國有大行長沙的預約排隊時間已經到6月。與此同時,違規“轉貸”現象陸續出現。近日,央行召開會議,要求商業銀行改進提升服務質量,按照合同約定做好客戶提前還款服務工作;同時加大檢查處罰力度,加強違規轉貸風險警示。

無論是提前還貸,還是違規轉貸,都關系著銀行的資產質量和業績表現。對此,有業內人士向《紅周刊》表示,引發提前還貸的主要因素是當前房貸利率遠低于存量房貸款利率,這可能對少數銀行短期盈利構成一定擾動,但中長期影響有限。

“如果購房滿一年,現在可以預約申請,但是得排隊到6月12日。你現在要不要登記?今天不登記,我怕過幾天更往后推,耽誤你時間。”2月22日,《紅周刊》以還貸人身份咨詢某國有大行長沙地區支行個貸中心,對方表示,后續選擇提前還貸的人可能會更多,該支行的手機在線申請功能已經關閉。

據該工作人員介紹,目前每天都有購房人打電話咨詢還貸,不過其所在支行每天限定處理30單提前還房貸申請業務。“雖然說該盡快,但是人太多。好比大家過年回家買車票一樣,座位只有這么多。”

某國有銀行個貸咨詢中心經理吳爽(化名)向《紅周刊》表示,盡管日前央行、銀保監會召開座談會要求商業銀行做好提前還款服務工作,但其實提前還款向來需要提前預約:“去年沒有這么多人申請,所以當月就能約上。現在肯定也能預約,可以通過手機銀行在線申請,不過需要排到兩到三個月之后。”

吳爽介紹說:“很多客戶其實本身沒這樣的想法,但最近看到了相關新聞后可能產生了從眾心理,導致很多人排隊。今年初出現提前還貸高峰,還有很大一部分原因是大家年終獎到手,有的夫妻倆加起來可以有幾十萬拿來提前還款。”

吳爽表示,不是所有的房貸種類都適用于提前還款,如果是公積金貸款,由于利息本身比較低,提前還款沒有太大必要;組合式貸款則可以提前還商貸部分,后續再還公積金貸款部分。

《紅周刊》咨詢多家銀行個貸中心了解到,出于房貸利率降低、缺乏優質投資理財機會等原因,手持余錢的客戶會選擇提前償還部分房貸。不過,目前各大銀行釋放還款額度仍然有限,申請人普遍需要排隊2~6個月。

目前,提前還貸預約排隊時間過長等問題,引起許多房貸客戶的不滿。在黑貓投訴平臺,今年以來,涉及銀行“提前還貸難”的投訴已達50余條,涵蓋預約排隊時間長、還款額度受限、非全款提前還貸遭拒、在線申請功能關閉等情況。

一位房貸客戶近期在黑貓投訴平臺投訴稱:“本人于2017年在某國有銀行江陰支行做了一筆住房貸款,合同約定貸款之日起36個月內不允許提前還款,現在已經過去5年,本人申請提前還款,銀行要求預約到2023年8月才能還,這期間我每月需要支付六到七千利息。”

對于“提前還貸潮”現象的出現,光大銀行金融市場部宏觀研究員周茂華向《紅周刊》表示:“一方面,由于近年來房貸利率快速下行,存量房貸利率高的購房者,希望通過提前還房貸來減少利息支出;另一方面,少數購房者有金額較大‘閑錢’,又缺乏更理想的資產配置機會。還有,不排除部分購房者濫用了目前的便利、低成本的融資環境。”

在周茂華看來,該輪提前還貸現象中,需要防范經營貸、消費貸等信貸資金違規使用,以及“以貸還貸”問題。“對于個人來說,提前還房貸減少了未來的房貸利息支出,但也需要讓渡資金流動性,而且涉及的資金金額不是小數目。”

把經營貸違規轉用于房貸,已經成為一些中介的紅火生意。據了解,近期不少貸款中介機構聲稱,可幫助消費者提供按揭貸款置換服務,包括提供“過橋資金”讓客戶還清房貸,包裝貸款資質,在銀行辦理經營貸后歸還墊資。

相較于此前5%、甚至6%左右的存量房貸利率,目前的房抵經營性貸款利率更低。《紅周刊》以貸款人身份咨詢某貸款中介機構,對方介紹:“房抵經營貸利息正常情況下3.5%至3.6%,最高3.85%。”

在常規的“房抵消費貸”“房抵經營貸”兩種貸款模式中,該中介機構人員竭力推薦經營性貸款:“‘房抵消費貸’就別考慮了,國家對這一塊有監管,現在百分之七八十的銀行不做消費貸,少數銀行做消費貸款的最高額度也就100萬元。現在市面上做的都是經營性抵押貸款,貸款額度跟房值掛鉤,大約是房產價值的七成,比如價值1000萬的房子,能貸款700萬。我們收取貸款金額的百分之一作為服務費。”

據該中介人員介紹貸款申請方式:“前期先申請經營性抵押貸款,銀行給了批貸函以后,咱們再著手去做按揭的解抵,‘兩條腿’走路。等經營性抵押貸款批下來后,正好按揭解抵也約上了。”

而對于多數名下并無營業執照的普通貸款人而言,該類中介平臺的賣點之一是幫助包裝貸款資質。“可以花幾千塊錢買個‘公司’加執照,過戶到你名下,到時候就是正常的經營性抵押貸款。相關的財報、上下游三方合同、流水等,我們都可以幫你提供,直到銀行把貸款批下來,整套流程下來估計一個月。”

“說句不好聽的,銀行那邊做按揭解抵的客戶有的甚至排到了半年后,客戶現在瘋狂地在做按揭轉抵押性經營貸款。站在銀行角度看肯定不愿意咱們提前還款,但是大家都想把資金最大化利用,通過置換貸款把之前五點多的利息降到三點多。”據該中介業務人員舉例,如果按照首套房貸年化利率5.35%、按揭尾款100萬元計算,通過經營性貸款置換把年化利率轉成3.8%上下,每月可以節省利息上千元。

而對于監管層早已明令禁止的“經營貸違規流入樓市”,該業務人員聲稱,今年做這項業務的人尤其多,且其經手的客戶百分之七八十都將貸款用作了購房或提前還房貸。

吳爽對上述轉貸操作不以為然:“聽小道消息,確實有客戶有這樣的想法,不排除有的客戶可能確實手續做得‘精益求精’而成功的。但是個人并不建議,不管是房抵消費貸還是房抵經營貸,按規定都禁止流向房地產領域,后續系統也會監控它的流向,不能用來還房貸或者買房。”

各地監管層近期對于“轉貸”背后的風險給予了頻繁提醒。比如2月21日,山東省地方金融監督管理局發布“關于提前還貸、轉貸存在風險的提示”,提醒廣大消費者是否提前還貸應算好經濟賬、不盲聽盲信盲從。2月17日,銀保監會公告對中國銀行、民生銀行、渤海銀行等五家金融機構及相關責任人員依法作出行政處罰決定,合計罰沒約3.88億元。處罰案由包括小微企業貸款資金被挪用于房地產領域、違規發放房地產貸款等違法違規行為。

“‘轉貸’現象之所以一直在樓市潛行,是因為經營貸往往比購房貸利率要低,所以一些群體盯上了利率差額,甚至不乏一些銀行也在私下參與,形成了一個個利益鏈條。”北京金訴律師事務所主任王玉臣向《紅周刊》表示。

據王玉臣介紹:“這種做法是明令禁止、違法違規的。首先,銀行貸款是有明確的用途設定的,不是錢到手了想怎么花就怎么花。經營貸款是以中小企業主或個體工商戶為服務對象的融資產品,借款人可以通過房產抵押等擔保方式獲得銀行貸款,這種貸款是給中小企業經營的惠民舉措,明令禁止流入樓市;其次,這種行為對購房人有不小的風險,一旦被查出將面臨停貸,或提前全額償還貸款的風險,資信也會受到嚴重影響。與此同時,一旦停貸,若無法及時償還銀行貸款,將面臨被抵押的房產被拍賣的風險。”

他補充道,在轉經營貸的時候,不少人會在中介的指引下采用過橋貸款,此時還會產生新的成本,且過橋貸款的利率往往高于銀行貸款利率,一旦后續資金出了問題不能及時償還,無疑會適得其反。而對于一些操作經營貸置換房貸的中介或銀行機構,一旦被查出也會面臨被處罰,嚴重者還可能會涉及到刑事犯罪問題。

個人住房貸款作為銀行的優質業務,提前還貸可能會侵蝕銀行的部分未來收益;而違規“轉貸”則會考驗銀行的風控能力。當前,有分析認為,銀行控制釋放提前還款額度,原因之一是不愿“讓利”。

思睿集團首席經濟學家洪灝向《紅周刊》就此表示,目前銀行層面沒有披露具體的提前還貸金額,不過無風不起浪,從市場反饋看,最近提前還房貸應該已經具備一定規模。在他看來,引發提前還貸的根本原因是利差,存量房貸利率多數在5%~6%以上的高位,對比之下經營貸、消費貸3%點多的利率具有吸引力,而這也是提前還貸現象不可控制性的原因:“只要有利差壓力就會出現這種現象。”

他分析認為:“由于主要涉及存量房市場,因此提前還貸潮對樓市影響并不大。不過,提前還貸并不是銀行樂意見到的,這會直接影響銀行收益,銀行股走勢在短期內也會受影響。”

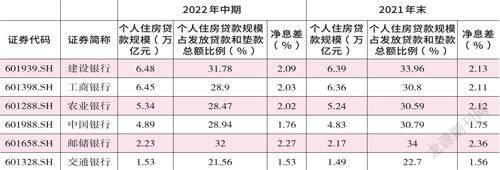

目前,個人住房貸款在各銀行總貸款中占比較高。以“工農中交建郵”國有六大行為例,截至2022年中期,六大銀行個人住房貸款規模在發放貸款總額中的占比均超過20%。其中,郵儲銀行個人住房貸款規模占比最大,其2.23萬億元的個人住房貸款金額在發放貸款和墊款總額中的占比達32%。(見附表)

數據來源:中國證監會;長量基金研究部

與此同時,伴隨行業凈息差整體處于下行通道,銀行凈利息收益率也整體在收縮。據iFind數據,截至2022年第三季度,42家A股上市銀行的凈息差平均值、中位數均為1.96%,較上年同期同時收縮10個BP。其中,僅南京銀行、貴陽銀行、常熟銀行、鄭州銀行、江陰銀行、紫金銀行、江蘇銀行7家銀行凈息差有所上升。

不過,有業內人士認為,無須就“提前還房貸”對銀行資產變化作過度解讀。洪灝表示,雖然個人住房貸款發放規模普遍占比銀行貸款總額超過兩成,但是并不意味著這批貸款都可以提前歸還,另外,目前個人住房貸款余額與往年相比依舊處在高位。

據央行發布《2022年四季度金融機構貸款投向統計報告》,2022年個人住房貸款余額達38.8萬億元,增速較上年末低10個百分點,但仍同比增長1.2%。

在周茂華看來,近期部分客戶提前還貸可能對少數銀行的短期盈利構成一定擾動,但中長期影響有限。而房貸雖是部分銀行的重要資產之一,但并非主導。

與此同時,房地產市場開始呈現企穩復蘇跡象,有望重返平穩健康發展軌道。“從歷史經驗看,國內也經歷過不少的經濟和產業波動,但銀行整體保持良好盈利態勢。”他對此表示,“影響銀行整體盈利的因素中最為重要的就是宏觀經濟走勢。我國實體經濟發展壯大,銀行在較長一段時期仍是融資主要渠道,且隨著銀行產業結構多元化,能夠推動銀行資產負債結構持續優化和經營能力提升。”

洪灝指出,“對銀行來說,如果當初購房合同約定了可以提前還款,那么現階段就應該提供好對應的服務渠道。現在市場調降存量房貸利率的呼聲也是有問題,還是應該遵守合同、尊重契約的。”

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31