海歸高管能促進企業(yè)綠色創(chuàng)新嗎

——基于中國A股上市公司經驗證據(jù)

2023-02-27 06:09:32祝天琪

貴州財經大學學報 2023年1期

陸 超,祝天琪

(北京交通大學 經濟管理學院/中東歐研究中心,北京 100044)

一、引言

黨的十九大報告提出“加快生態(tài)文明體制改革,建設美麗中國”,并明確要求“構建市場導向的綠色技術創(chuàng)新體系”。2019年1月23日,中央全面深化改革委員會第六次會議審議通過了《關于構建市場導向的綠色技術創(chuàng)新體系的指導意見》,明確指出“強化企業(yè)在綠色技術創(chuàng)新體系中的主體地位;‘產學研金介’深度融合、協(xié)同高效”。由此可見,企業(yè)在綠色創(chuàng)新中的作用越發(fā)突顯。現(xiàn)有研究主要從環(huán)境稅[1]、環(huán)境規(guī)制[2,3]、環(huán)境權益交易[4]、綠色信貸[5]等企業(yè)外部因素探究其對綠色創(chuàng)新的影響,較少有文獻探究企業(yè)內部人員特別是企業(yè)高管對綠色創(chuàng)新的影響。然而,具有高投入、高風險特征的企業(yè)綠色創(chuàng)新[6]不僅需要外部環(huán)境的支持,更需要與企業(yè)自身發(fā)展和戰(zhàn)略定位相契合。因此,企業(yè)高管作為在企業(yè)戰(zhàn)略決策和實施中發(fā)揮至關重要作用的角色,其對企業(yè)綠色創(chuàng)新活動的作用不容忽視。高管海外經歷作為人力資本的一種表現(xiàn)形式,其在公司運營和治理中發(fā)揮的作用日益受到重視。海歸高管往往被認為是先進管理知識的載體或轉移的承擔者。[7]現(xiàn)有研究發(fā)現(xiàn),海歸高管對企業(yè)創(chuàng)新[8,9]、企業(yè)社會責任[10,11]、企業(yè)價值[12,13]等方面都具有顯著的影響。

然而,縱觀現(xiàn)有文獻,鮮有高管個人經歷與企業(yè)綠色創(chuàng)新之間關系的研究。那么,作為先進理念的代表、高水平的管理人才以及企業(yè)內部影響企業(yè)行為的重要參與者和決策者,海歸高管是否能夠促進企業(yè)綠色創(chuàng)新活動,推動企業(yè)高質量發(fā)展?其影響的路徑和機制又是什么?這些問題的回答對于促進企業(yè)綠色創(chuàng)新、建設美麗中國、實現(xiàn)“雙碳”目標都具有重要的意義。本文基于2014~2019年中國滬深A股上市公司數(shù)據(jù),利用高階梯隊理論實證檢驗了海歸高管對企業(yè)綠色創(chuàng)新的影響及其影響機制。

二、理論分析與研究假設

企業(yè)綠色創(chuàng)新活動是通過創(chuàng)新技術、手段等方法,以提高生產經營中的資源利用率、降低能源消耗為目的,進而實現(xiàn)企業(yè)內部效益和社會外部效益相結合的創(chuàng)新活動。[14]一方面,綠色創(chuàng)新作為環(huán)保、可持續(xù)發(fā)展目標導向下的一項措施,企業(yè)在實施綠色創(chuàng)新活動時具有雙重外部性[15,16],即企業(yè)綠色創(chuàng)新技術會在技術和環(huán)境保護方面帶來正的外部性,以及環(huán)境污染造成的社會成本高于污染者收益而引導污染者損人利己的負向外部性。另一方面,綠色創(chuàng)新作為企業(yè)創(chuàng)新戰(zhàn)略下的一項活動,其具有高投入和回報高不確定性的特點。在企業(yè)實施綠色創(chuàng)新活動時,需要財務資源、人力資源[17]、信息資源[6]等提供支持。

隨著經濟全球化的浪潮到來,海歸高管在公司治理中的作用愈發(fā)受到關注。Hambrick & Finkelstein提出的高階梯隊理論認為,管理者自身既有認知結構和價值觀念會影響其在公司日常經營決策中的行為,進而影響企業(yè)行為。[18]針對海歸高管個人特質,Harzinget等認為雇傭具有豐富外國經驗的管理人員可以促進外國知識轉移;[19]海歸高管作為先進管理知識的載體或轉移的承擔者,可以促進先進的治理理念在公司內傳播。[7]當海外經歷來源于歐美等發(fā)達國家時,當?shù)馗咚降纳鐣熑斡^念也會提高海歸高管認知基礎和價值判斷中的社會責任意識水平。[10]另外,海歸高管在文化存在明顯差異的地區(qū)留學和工作時,需要獨自面對各方面的壓力與挑戰(zhàn),從而使海歸高管具備更為沉著的心理素質和風險控制能力。[20]

基于綠色創(chuàng)新活動和海歸高管的特點,本文認為一方面海歸高管海外經歷的熏陶會對其價值認知產生影響,使其具備更高的社會責任,從而使其在經營決策時對利益相關者的利益價值評價更高,進而將綠色創(chuàng)新活動的外部效益認知上內部化,緩解綠色創(chuàng)新雙重外部性對于企業(yè)綠色創(chuàng)新活動的抑制作用,從而提升企業(yè)實施綠色創(chuàng)新的動機。另一方面,海歸高管由于海外經歷使其具備更先進的理念和更高的風險承受能力,使其更看重創(chuàng)新活動對企業(yè)長遠發(fā)展的作用,能夠正確認識創(chuàng)新活動收益和風險相輔相成。因此,海歸高管更能夠促進企業(yè)承擔綠色創(chuàng)新活動中的風險,并合理調配相關資源輔助綠色創(chuàng)新活動實施,促進企業(yè)創(chuàng)新資源的投入和創(chuàng)新能力的提高,進而促進綠色創(chuàng)新活動。因此,本文提出以下假設:

H:海歸高管會顯著促進企業(yè)的綠色創(chuàng)新。

三、研究設計

(一)樣本選取與數(shù)據(jù)來源

本文選取2014~2019年中國滬深A股上市公司為研究樣本,并遵循如下標準進行處理:①剔除金融行業(yè)公司樣本;②剔除ST、PT、ST*樣本;③剔除當年IPO樣本;④剔除主要變量缺失樣本。本文中綠色創(chuàng)新的數(shù)據(jù)來源于中國研究數(shù)據(jù)服務平臺(CNRDS),其余數(shù)據(jù)來源于國泰安數(shù)據(jù)庫(CSMAR)和萬德數(shù)據(jù)庫(Wind)。為消除極端值的影響,本文對所有連續(xù)型變量在1%的水平上進行winsorize處理,最終得到16503個公司-年度樣本。

(二)變量設定

1.被解釋變量

本文被解釋變量為綠色創(chuàng)新(Pat),參考已有研究[21],選取公司當年綠色專利申請量衡量企業(yè)綠色創(chuàng)新水平,其值等于公司當年綠色發(fā)明專利申請量與綠色實用專利申請量之和,對綠色專利申請量加一并取自然對數(shù)得到綠色創(chuàng)新(Pat)。

2.解釋變量

參考宋建波等[20]、Yuan & Wen[22]的研究,本文的高管團隊范圍包括董事會成員、高管團隊成員以及監(jiān)事會成員,同時,他們的海外經歷既包括海外求學經歷也包括海外工作經歷。另外,由于中國港澳臺地區(qū)與中國大陸在制度法規(guī)等方面仍具有一定差異,因而本文將這些地區(qū)的經歷也定義為海外經歷。本文采取兩種方法對海歸高管加以度量。①Oversea為虛擬變量,若公司當年高管團隊中至少有一位海歸高管,則賦值為1,反之為0。②Overseas為比例變量,等于公司海歸高管人數(shù)除以公司當年高管團隊總人數(shù)。

3.控制變量

參考已有研究[1,3,23],本文設置如下控制變量:公司規(guī)模(Size),公司年齡(Age),產權性質(Soe),兩職兼任(Key),現(xiàn)金流(Cash),資產負債率(Lev),獨立董事比例(Bdratio),董事會規(guī)模(Bdsize),營業(yè)收入占比(Profit),并對年份和行業(yè)進行控制。

(三)模型構建

由于相當一部分公司并不開展綠色創(chuàng)新活動,本文所研究的綠色創(chuàng)新(Pat)存在大量零值觀測點。參考已有研究[24,25]和變量特點,本文采用左側受限點為0的Tobit模型進行估計,模型如下:

Pati,t=β0+β1·Oversea/Overseasi,t+∑jβjCONTROLj+Ind+Yea

(1)

四、實證結果分析

(一)描述性統(tǒng)計

本文對主要變量進行了描述性統(tǒng)計,其中綠色創(chuàng)新(Pat)的均值為0.384,中位數(shù)為0,最大值為3.871,說明樣本中企業(yè)綠色創(chuàng)新水平差異較大,超半數(shù)的樣本企業(yè)并未進行綠色創(chuàng)新活動,但部分企業(yè)綠色創(chuàng)新水平較高。此外,海歸高管虛擬變量(Oversea)的均值為0.612,即有61.2%的樣本公司聘任了海歸高管,但各企業(yè)內部海歸高管的比例(Overseas)相對較低,平均為8.8%。

(二)回歸結果分析

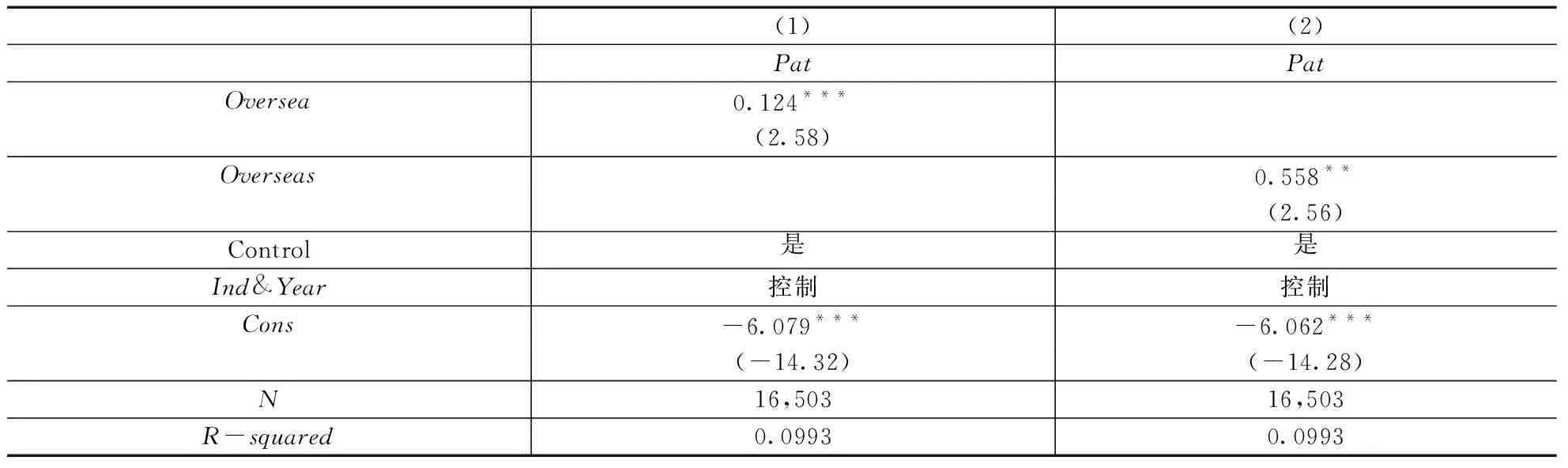

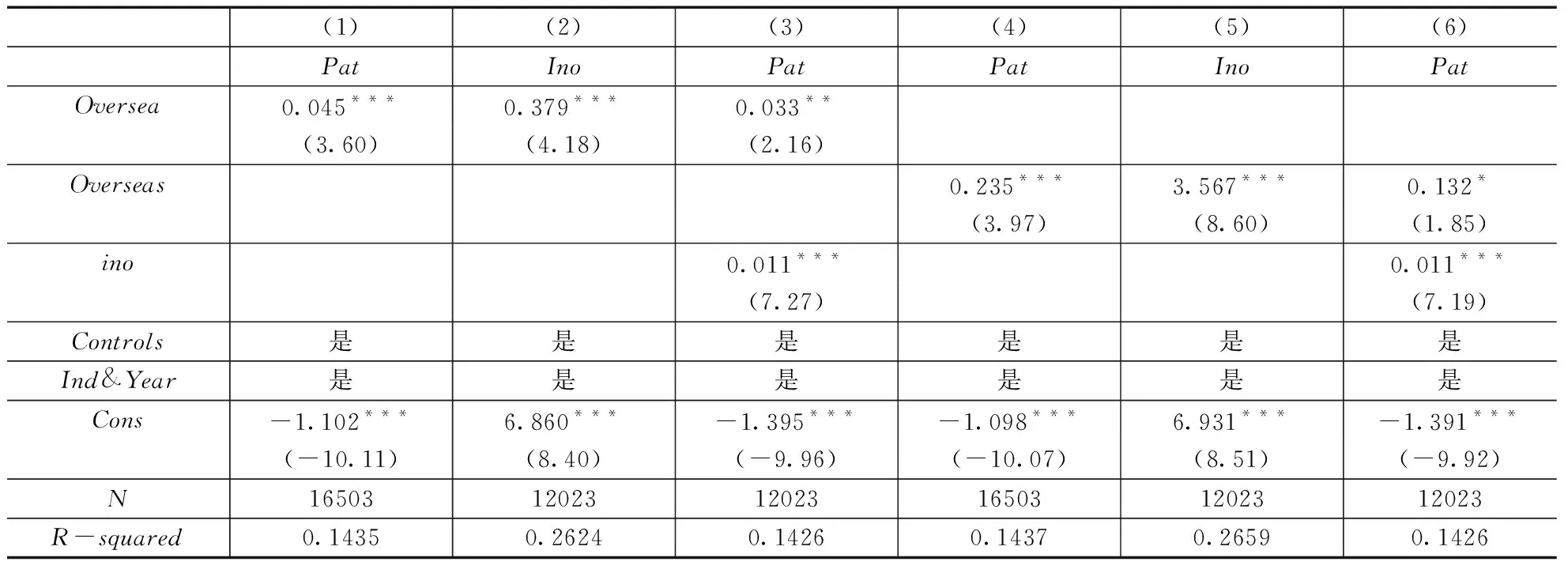

本文對假設H進行回歸分析,結果見表1,可以看到海歸高管虛擬變量(Oversea)和比例變量(Overseas)的估計系數(shù)分別為0.124和0.558,且在1%和5%的水平下顯著為正,說明公司聘任海歸高管會促進企業(yè)綠色創(chuàng)新,并且海歸高管在高管團隊中比例越高企業(yè)綠色創(chuàng)新活動越活躍,假設H成立。

表1 海歸高管與公司綠色創(chuàng)新

(三)內生性檢驗

1.工具變量法

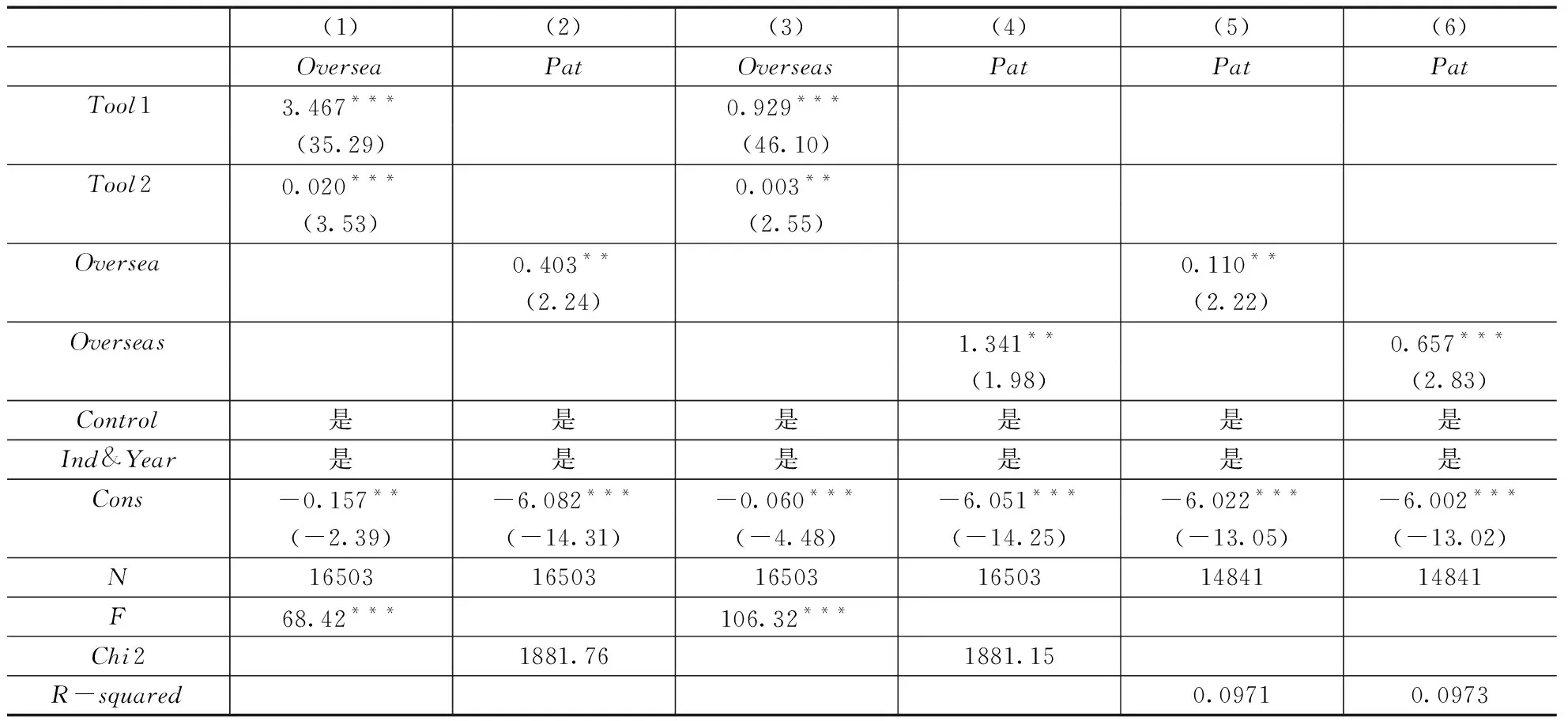

本文采取Tobit工具變量兩階段模型的回歸方法進行檢驗,參考已有研究[29,33],選用同行業(yè)同年度同省份其他公司海歸高管占比均值(Tool1)和截至1920年基督教傳教士在中國各市創(chuàng)辦的西式大學的數(shù)量(Tool2)作為工具變量。回歸結果見表2,經修正后的海歸高管變量仍然正向顯著,排除了本文結論互為因果問題。

2.傾向得分匹配法(PSM)

根據(jù)企業(yè)是否聘任海歸高管的虛擬變量(Oversea)進行probit模型的構建,采用1 ∶4有放回近鄰匹配的方法獲得處理樣本和配對樣本。匹配后平衡性檢驗顯示兩組間沒有顯著差異,采用匹配后樣本對模型(1)進行回歸估計,回歸結果見表2。解釋變量海歸高管的估計系數(shù)仍然顯著為正,表明海歸高管對公司綠色創(chuàng)新具有促進作用的結論不變。

表2 工具變量法、傾向得分匹配法回歸結果

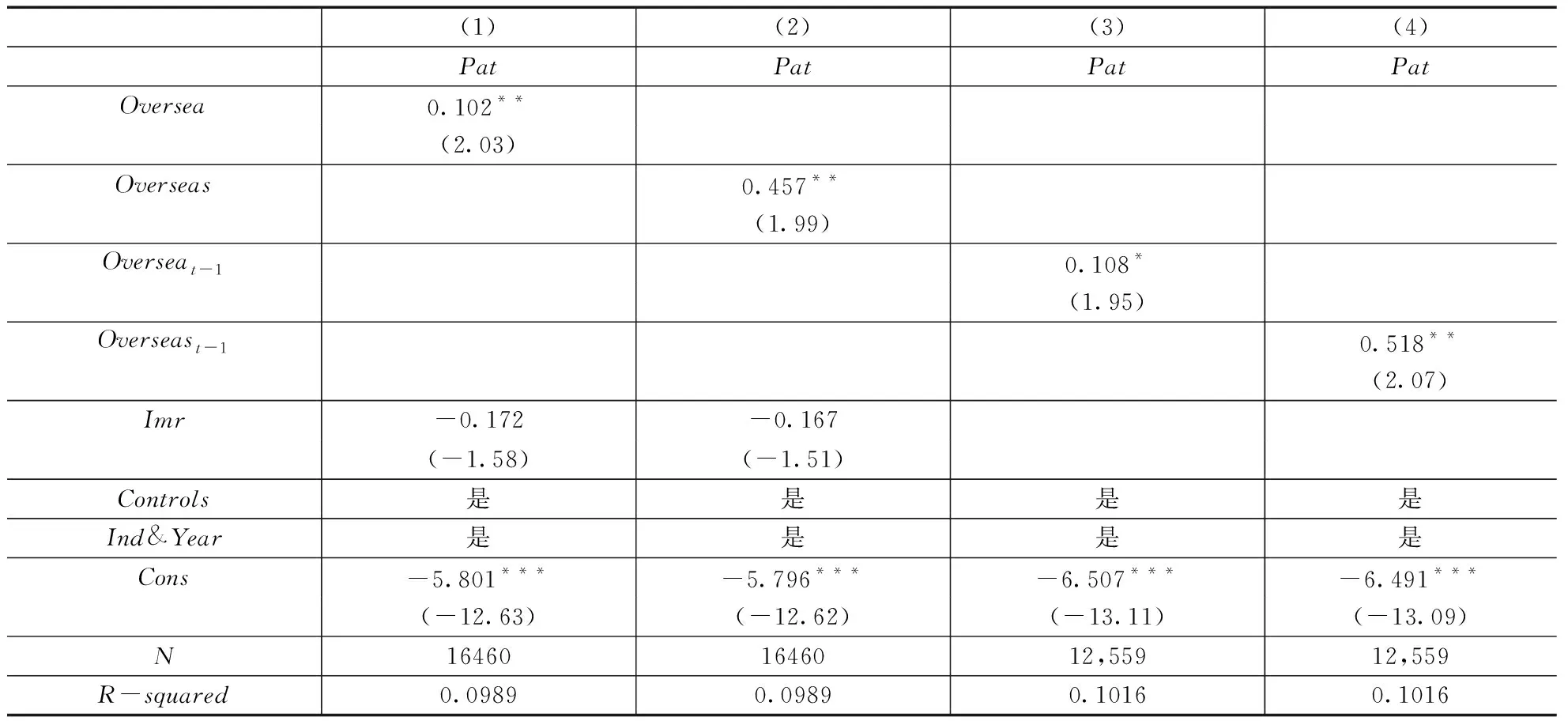

3.Heckman兩階段法

針對假設H中可能存在的樣本自選擇問題,本文采用Heckman兩階段法進行檢驗。將第一階段計算的Imr代入第二階段模型進行擬合。回歸結果見表3,控制樣本選擇偏誤后海歸高管促進企業(yè)綠色創(chuàng)新的結論依然穩(wěn)健。

4.關鍵變量滯后一階

為了排除研究結論的互為因果問題,本文將海歸高管變量滯后一期對模型(1)進行回歸,回歸結果如表3,海歸高管變量估計系數(shù)仍然顯著為正,前文結論穩(wěn)健。

表3 Heckman兩階段法、關鍵變量滯后一階回歸結果

(四)穩(wěn)健性檢驗

本文采用以下方式進行穩(wěn)健性檢驗,經檢驗海歸高管促進企業(yè)綠色創(chuàng)新的結論穩(wěn)健。

1.替換解釋變量

參考宋建波等[20]采用高管團隊中海歸高管的數(shù)量(Overseanumber)替換原有解釋變量進行回歸。

2.更換回歸估計方法

本文對綠色創(chuàng)新零值樣本進行剔除后采用固定效應的OLS估計方法進行回歸估計。

經上述兩種穩(wěn)健性檢驗后,海歸高管變量回歸系數(shù)仍正向顯著,結論穩(wěn)健。(1)篇幅限制,結果留存?zhèn)渌鳌?/p>

五、影響路徑分析

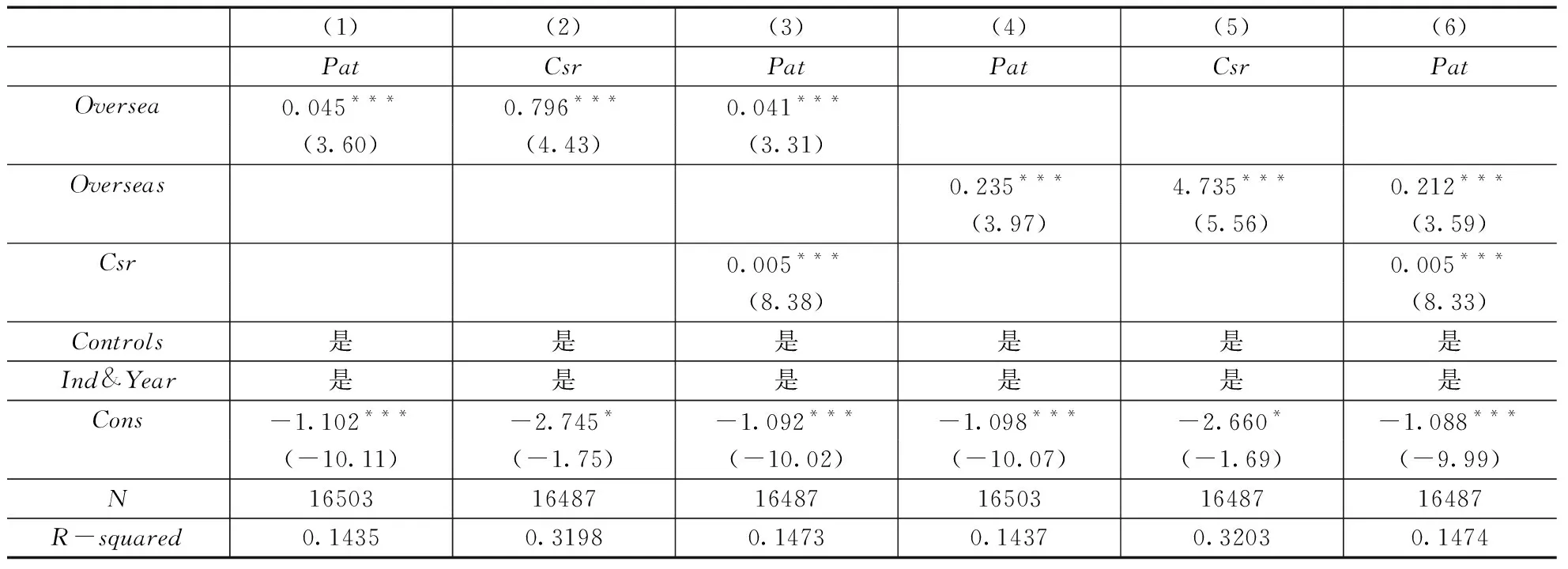

海歸高管通過何種路徑促進的企業(yè)綠色創(chuàng)新?從企業(yè)實施綠色創(chuàng)新活動的動機來看,海外高水平企業(yè)社會責任氛圍能夠提升海歸高管社會責任意識和實踐經驗。[10,27]因此,海歸高管更可能提升企業(yè)社會責任。同時研究發(fā)現(xiàn),企業(yè)社會責任可以通過提升企業(yè)創(chuàng)新氛圍、化解利益相關者矛盾從而促進公司綠色創(chuàng)新水平的提升。[14,28]從企業(yè)實施綠色創(chuàng)新活動的實施過程來看,海歸高管具有對創(chuàng)新機會敏銳的識別眼光以及海外經歷積累的創(chuàng)新社會網絡資源[8],從而提升對企業(yè)的研發(fā)投入[29]。而前文也提到在企業(yè)實施綠色創(chuàng)新活動的過程中需要財務、人力、信息等多方面資源的支持,企業(yè)只有在研發(fā)上加大投入,才能提升自身在污染處理方面的技術能力。[30]

基于以上的分析,本文選取企業(yè)社會責任(Csr)和研發(fā)投入(Ino)作為中介變量,采用中介效應檢驗三步法[31],探究海歸高管對公司綠色創(chuàng)新影響的路徑。其中,企業(yè)社會責任數(shù)據(jù)來源于和訊網對企業(yè)社會責任的評分,研發(fā)投入用研發(fā)投入占營業(yè)收入比值來衡量。對兩中介變量分別進行中介效應檢驗分別見表4和表5,可以看到海歸高管通過提升企業(yè)社會責任和研發(fā)投入水平進而促進綠色創(chuàng)新活動。

表4 企業(yè)社會責任中介效應三步法結果

表5 研發(fā)投入中介效應三步法結果

六、調節(jié)機制檢驗

(一)宏觀視角:政府質量的作用

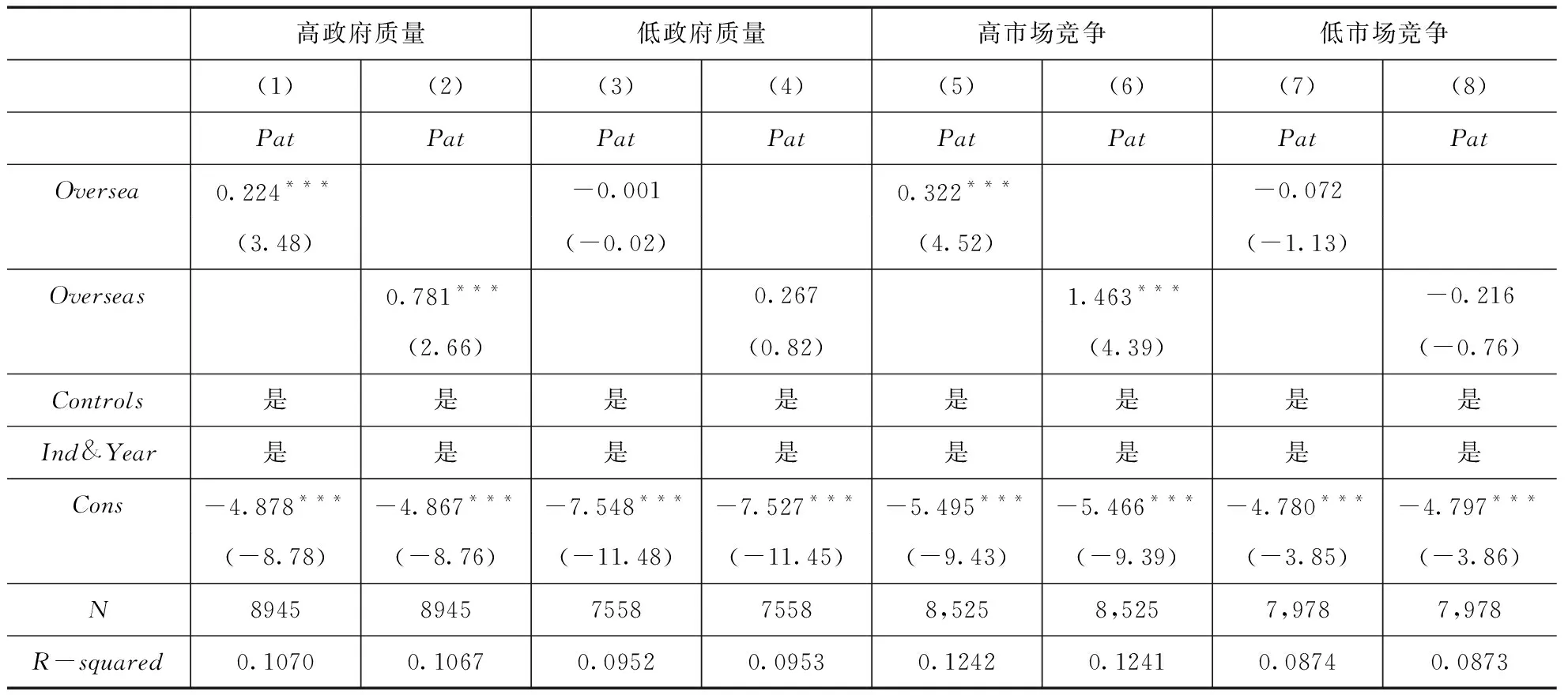

從宏觀角度而言,政府掌握一定的資源要素以及分配能力,從而影響企業(yè)綠色創(chuàng)新進程中的資源獲取。[21]同時,政府法律法規(guī)的執(zhí)行效率也會影響企業(yè)綠色創(chuàng)新活動的成果保護水平,進而對企業(yè)綠色創(chuàng)新信心和動力產生影響。此外,企業(yè)在應對環(huán)境規(guī)制的時候往往會冗余一些資源和能力,當受到政府嚴格的環(huán)境審查和考核時,這些資源和能力也會被公司加速地利用以提升自己的環(huán)境績效。[32]本文參考已有文獻[2,33],選取樊綱市場化指數(shù)[34]中的知識產權保護指數(shù)和縮小政府規(guī)模指數(shù)來分別度量公司所在地政府對知識產權保護程度和維護正常市場活動的水平,用上述兩指標取平均值衡量政府質量。根據(jù)政府質量的年度-行業(yè)中位數(shù)將樣本劃分為高政府質量組和低政府質量組,對模型(1)進行回歸,結果見表6。在高政府質量的公司中,海歸高管會顯著促進企業(yè)的綠色創(chuàng)新活動,即政府質量與海歸高管之間存在互補關系。

(二)中觀視角:市場競爭的作用

從中觀的角度而言,不同企業(yè)所面臨的不同市場競爭水平也可能會對海歸高管與企業(yè)綠色創(chuàng)新活動之間的關系產生影響。出于避免污染丑聞[21]和形成產品差異化優(yōu)勢的動機,市場競爭越激烈,企業(yè)越傾向與實施綠色創(chuàng)新。本文參考張玉明等選用HHI指數(shù)的衡量企業(yè)所面臨的市場競爭水平,根據(jù)年度中位數(shù)將樣本劃分為高市場競爭組和低市場競爭組,對模型(1)進行回歸,回歸結果見表6。可以看到在高市場競爭的公司中,海歸高管會顯著促進公司綠色創(chuàng)新活動,即市場競爭與海歸高管之間存在互補關系。

表6 政府質量、市場競爭分組回歸結果

(三)微觀視角:內部控制的作用

從微觀的角度而言高水平的內部控制水平一方面意味著公司本身具備更強內部資源配置能力,更傾向于確立適合長期發(fā)展的戰(zhàn)略[21],因此可能對海歸高管產生一定的替代作用。另一方面,公司高水平的內部控制機制也可能與海歸高管產生互補作用,即高水平的內部控制會對海歸高管施以壓力,使其在決策過程中更考慮利益相關者的利益而非自身私利,從而促進企業(yè)的綠色創(chuàng)新。本文參考已有文獻[35,36]的做法,選取迪博內部控制指數(shù)來衡量公司內部監(jiān)督水平,以年度-行業(yè)中位數(shù)將樣本劃分為高內部控制水平組和低內部控制水平組,分組回歸結果見表7。結果顯示在低內部控制水平組,海歸高管變量回歸系數(shù)正向顯著,即公司內部控制與海歸高管之間存在替代關系。

表7 內部控制水平、產權性質分組回歸結果

七、進一步討論

(一)企業(yè)異質性檢驗

1.產權性質

國有企業(yè)往往承擔著政治目標,在環(huán)境保護方面臨更嚴格的環(huán)境檢查考核,有更強的動機推進綠色創(chuàng)新活動。并且國有企業(yè)更容易獲得政策支持,為企業(yè)實施綠色創(chuàng)新提供資源保障。本文將樣本劃分為國有企業(yè)組和非國有企業(yè)組,分組對模型(1)進行回歸,回歸結果見表7。可以看到相較于非國有企業(yè),在國有企業(yè)中海歸高管對公司綠色創(chuàng)新活動的促進作用更顯著。

2.行業(yè)屬性

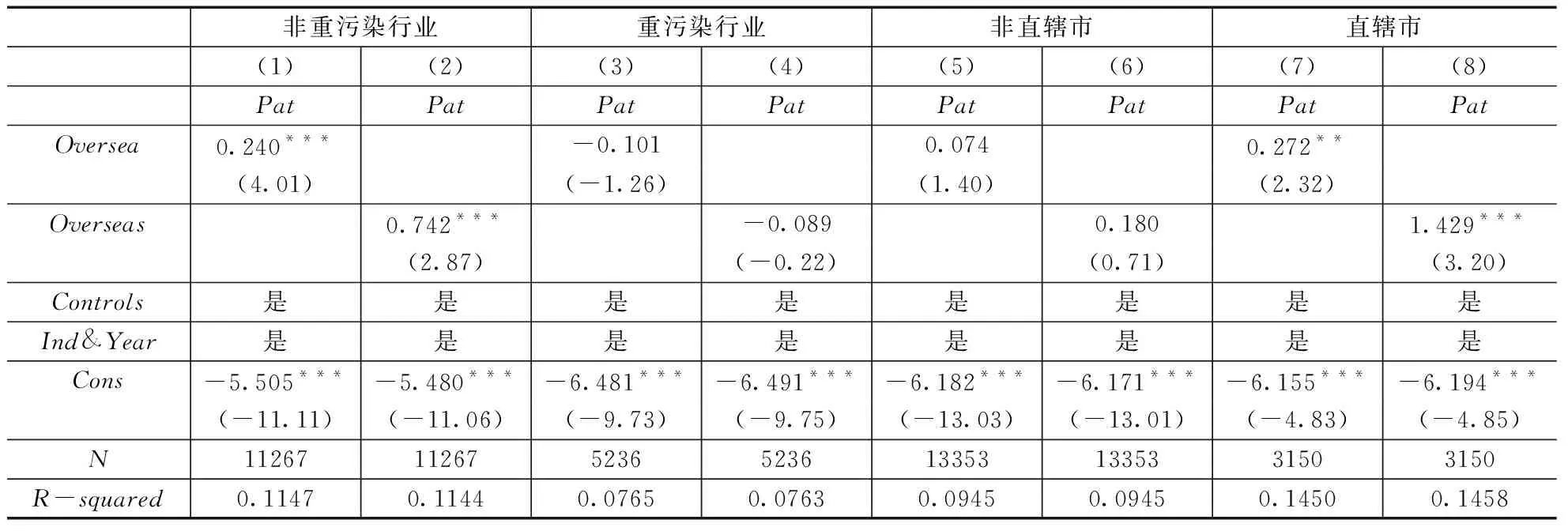

重污染行業(yè)本身就受到更嚴格的環(huán)保監(jiān)督,使得這類公司自身更看重綠色創(chuàng)新活動,而削弱海歸高管的作用。本文參考楊波和李波[37]的做法,將樣本劃分為重污染行業(yè)和非重污染行業(yè),分組對模型(1)回歸,回歸結果見表8。可以看到在非重污染行業(yè)的公司中海歸高管對企業(yè)綠色創(chuàng)新有顯著促進作用,而在重污染行業(yè)中沒有顯著影響。

3.地區(qū)歸屬

不同地區(qū)歸屬的公司也面臨著不同的環(huán)境規(guī)制水平,因此本文參考劉詩園和杜江[24]將樣本劃分為直轄市組和非直轄市組。分組對模型(1)回歸結果見表8。可以看到在直轄市地區(qū)海歸高管對企業(yè)綠色創(chuàng)新有顯著促進作用,而在其他地區(qū)無顯著影響。

表8 行業(yè)屬性、地區(qū)歸屬分組回歸結果

(二)外部監(jiān)督的影響

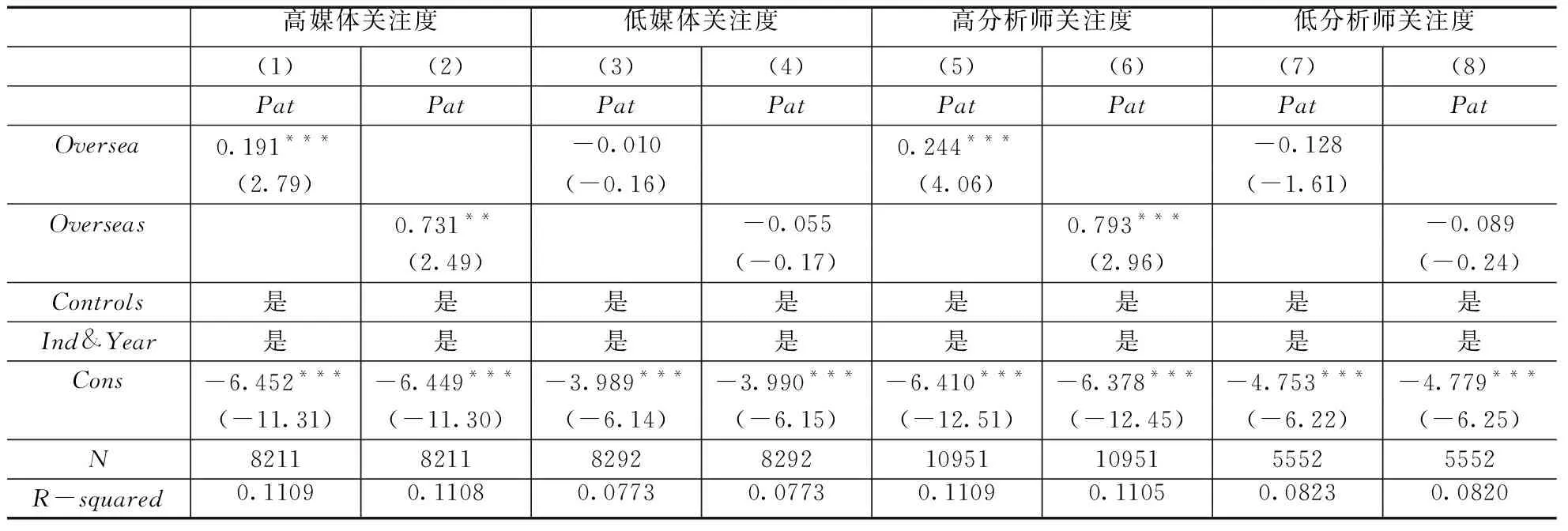

媒體和分析師作為企業(yè)外部監(jiān)督的重要信息媒介,能夠憑借自身專業(yè)性為民眾披露公司綠色創(chuàng)新信息。[38]參考已有文獻[21,38],本文選用媒體和分析師關注度來衡量公司外部監(jiān)督水平,分別以兩指標的年度-行業(yè)中位數(shù)將樣本劃分為高、低水平組,分組回歸結果見表9。可以看到在高水平外部監(jiān)督下海歸高管對企業(yè)綠色創(chuàng)新活動有顯著促進作用,在企業(yè)綠色創(chuàng)新活動方面,外部監(jiān)督機制與海歸高管之間存在互補作用。

表9 外部監(jiān)督水平分組回歸結果

(三)綠色創(chuàng)新類型的差異

海歸高管對不同類型的綠色創(chuàng)新作用可能存在顯著差異。本文將中國專利申請類型劃分為發(fā)明型專利和實用型專利,分別對公司當年綠色發(fā)明專利申請量和綠色實用專利申請量這兩指標加一并取自然對數(shù),最終得到綠色發(fā)明創(chuàng)新(Pat1)和綠色實用創(chuàng)新(Pat2)。分別對上述兩變量采用模型(1)進行回歸,回歸結果見表10。可以看到海歸高管顯著促進企業(yè)綠色發(fā)明創(chuàng)新而對綠色實用創(chuàng)新沒有顯著作用。

表10 綠色創(chuàng)新類型分組回歸結果

八、結論與啟示

本文基于2014~2019年中國滬深A股上市公司數(shù)據(jù),利用高階梯隊理論實證檢驗了海歸高管對企業(yè)綠色創(chuàng)新行為的影響。研究結果發(fā)現(xiàn):第一,海歸高管顯著促進了企業(yè)綠色創(chuàng)新;第二,影響路徑檢驗發(fā)現(xiàn),公司社會責任和研發(fā)投入在海歸高管與綠色創(chuàng)新行為之間起到部分中介作用,即海歸高管通過提升企業(yè)社會責任和研發(fā)投入進而促進綠色創(chuàng)新活動;第三,從宏、中、微觀角度出發(fā)探究調節(jié)因素后發(fā)現(xiàn),在企業(yè)綠色創(chuàng)新活動方面,政府質量、市場競爭與海歸高管之間存在互補關系,而內部控制水平與海歸高管之間存在替代關系;第四,異質性檢驗后發(fā)現(xiàn),在國有企業(yè)、非重污染行業(yè)、直轄市地區(qū)、高外部監(jiān)督水平組中,海歸高管對企業(yè)綠色創(chuàng)新具有顯著促進作用,在非國有企業(yè)、重污行業(yè)、非直轄市地區(qū)、低外部監(jiān)督水平組中,海歸高管對企業(yè)綠色創(chuàng)新無顯著作用。第五,區(qū)分綠色創(chuàng)新類型后,相較于綠色實用專利,海歸高管對綠色發(fā)明專利申請的作用更為顯著,說明海歸高管不僅提升企業(yè)綠色創(chuàng)新數(shù)量,還提升了企業(yè)綠色創(chuàng)新質量。

從本文的研究結論可以得到如下政策啟示:第一,從企業(yè)外部視角來看,本文的研究發(fā)現(xiàn)在綠色創(chuàng)新這一方面,公司外部治理機制如政府質量、行業(yè)競爭、媒體和分析師關注與海歸高管存在互補關系。因此在推進企業(yè)為主體的綠色技術創(chuàng)新體系建設的過程中,要適當?shù)奶嵘髽I(yè)外部對企業(yè)綠色創(chuàng)新活動的壓力,從政府、市場、輿論等方面降低公司內外部信息不對稱,提升對公司環(huán)保的監(jiān)管監(jiān)督要求,從而加強企業(yè)綠色創(chuàng)新水平。第二,從企業(yè)內部視角來看,企業(yè)要重視海歸人才的引進,尤其是亟待解決污染問題的重污染行業(yè)企業(yè),讓高質量管理人才推動企業(yè)高質量的發(fā)展,提升企業(yè)的綠色創(chuàng)新水平。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

海峽姐妹(2019年3期)2019-06-18 10:37:10

海峽姐妹(2018年3期)2018-05-09 08:20:40

海峽姐妹(2017年4期)2017-05-04 04:03:43

瞭望東方周刊(2017年11期)2017-03-29 20:23:40

華人時刊(2016年1期)2016-04-05 05:56:14

百科知識(2008年8期)2008-05-15 09:53:30