太原鋼鐵集團財務分析

2023-03-01 06:55:00解曉雨

現代工業經濟和信息化 2023年1期

解曉雨

(延安大學,陜西 延安 716000)

1 財務分析

財務分析是一種經營管理活動,即通過其的財務報表對企業在過去發展中的財務狀況、經營成果、現金情況進行分析、評估、核算的過程,目的是為了反映出企業日常經營活動中償債能力、營運能力和盈利能力的真實情況,從而為企業形成客觀評價。財務分析主要的用途是為信息使用者提供一個全面、客觀、真實了解企業的機會,從而為信息使用者作出判斷提供合理的依據。財務能力分析是通過計算相應的財務指標、并分析指標結果來分析企業的發展狀況,目前財務分析指標包含盈利能力指標、營運能力指標和償債能力指標三大類。

2 太原鋼鐵集團情況

太原鋼鐵集團位于山西省太原市北部。自1934年建廠以來,太原鋼鐵集團大力發展鋼鐵生產業務,其名下的不銹鋼產品也成為具有競爭優勢的特色產品。經過多年發展,太原鋼鐵企業也發展為了集鋼鐵生產、商務貿易、房地產投資等業務為一體的綜合性企業。鋼鐵生產作為其發展的主業,一直貢獻著巨大的產能,此外,太原鋼鐵集團大力發展不銹鋼特色產業,極力打造不銹鋼特色產品,發展不銹鋼產業的出口貿易。其下設子公司從事煤炭整合事業,推進山西境內煤炭資源的合理開發和利用。太原鋼鐵集團在世界不銹鋼行業發展中名列前茅。企業發展迅速,作為一家國有獨資企業,擁有2萬多名職工,為太原市人口就業發展作出了巨大貢獻。

3 太原鋼鐵集團財務分析

3.1 償債能力

償債能力是企業對其債務能否按期償還的能力;償債能力不僅反映出企業資產負債結構的合理性,而且反映出企業持續經營和發展風險。

從表1可以看出,太原鋼鐵集團在2014—2019年期間,流動資產數據不斷增加,由2014年191.69億元增長至2019年219.66億元,增長14.6%。流動比率呈現上升趨勢,由2014年0.52上升至2019年0.82。企業在過去發展中加強了對債務的監管,提高了企業的還債能力。

表1 太原鋼鐵集團2014—2019年償債能力情況表

企業的速動比例逐年增加,這表明企業的存貨比例下降,存款比例下降說明企業提高了存貨的周轉率,提高了資金的利用情況。企業的現金比率在2014—2019年期間增長較快,這說明企業對現金的營運能力提高,提高了企業還債的能力。但是企業的資產負債率逐年下降,由2014年0.67下降至2019年0.54,但是一般認為超過50%,企業就會存在償債風險。2014—2019年期間太原鋼鐵集團的資產負債比例都超過了50%,這說明企業債務比例仍然較高,企業償還債務之后資金的融資空間仍然有限。

3.2 營運能力

營運能力主要是指資產周轉的速度和效益,即資產賺取利潤的能力。一般認為資產的周轉速度和利潤情況是呈現正比的,周轉速度越快,企業資產獲得利潤的速度就越快。

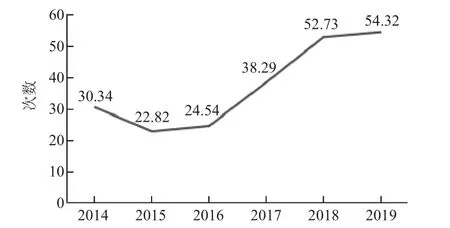

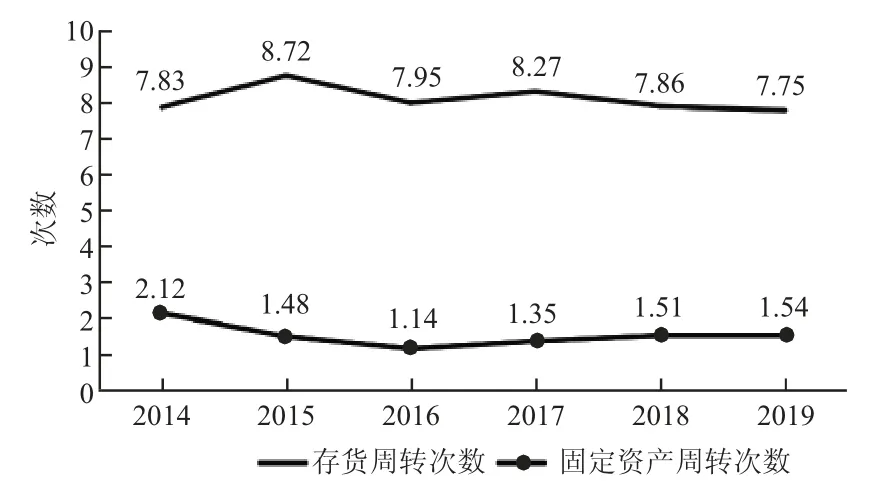

從下頁表2可以看出,太陽鋼鐵集團資金的營運能力逐年提高。應收賬款的周轉次數由2014年的30.34次增加至2019年的54.32次。應收賬款周轉天數在波動中呈下降趨勢。2015年達到了15.78 d,之后出現下降。這是因為太原鋼鐵集團在2015年之后加大了對應收賬款的監控,收緊了應收賬款的信用額度,提高了應收賬款的周轉次數。太原鋼鐵集團的存貨周轉情況在2014—2019年期間波動中保持相對穩定。6年期間企業資產規模不斷擴大,企業營業收入不斷增加,存貨規模與營業收入基本處于相對匹配的狀態。固定資產周轉天數出現了先下降后上升的趨勢,這說明2016年之后,企業的固定資產周轉率提高,這與企業營業收入是相匹配的,2016年后隨著營業收入的增加,企業對固定資產的利用率提高,增加了企業的獲利能力(見圖1、圖2)。

表2 太原鋼鐵集團2014—2019年營運能力情況表

圖1 應收賬款周轉次數

圖2 存貨、固定資產周轉次數

2.3 盈利能力

盈利能力是企業獲得利潤的能力。一般以企業的利潤率作為衡量盈利能力的指標,利潤率越高,則企業的盈利能力越強。表3為2014—2019年太原鋼鐵集團盈利能力情況。

表3 太原鋼鐵集團2014—2019年盈利能力 %

從表3可以看出,太原鋼鐵集團的銷售凈利率逐年增加,由2014年的0.32%增長至2019年6.92%,6年期間增長約22倍。這與這幾年期間太原鋼鐵行業結構調整是分不開的。但是2015年銷售凈利率為-5.63%,2017年之后增加速度較為緩慢,大體上因為供給側改革的背景下,企業去產能化發展,加之環境原因限制鋼鐵行業重工業的發展,導致鋼鐵價格下降,影響了銷售凈利率。2017年。太原鋼鐵集團的營業利潤率與銷售凈利率的發展趨勢大體相同,2014—2016年出現波動,2015年營業利潤率為-5.6%,2016年開始逐年增加但增長幅度不大。這主要是因為2016年之后,太原鋼鐵集團調整產業結構,淘汰落后產能,產業重點調整為大力發展不銹鋼產品,從而提高了企業的營業利潤率。總資產凈利率與銷售凈利率和營業利潤率趨勢大體相同,2014年—2016年出現波動,2017年開始出現回升。

4 太原鋼鐵集團財務能力發展建議

4.1 優化資產結構

太原鋼鐵集團2014—2019年發展期間資產負債率始終在50%以上,這說明太原鋼鐵集團存在著償債風險。而且通過分析發展企業過去的融資途徑主要以短期借款為主,資產結構中債務融資比例較高這樣一來就增加了債務比例,增加了企業經營的風險。因此,合理優化資產結構,降低短期債務比例,拓寬融資渠道是太原鋼鐵集團必須要做的事情。在這一過程中,一方面要優化融資形式,可以利用增加優先股票的方式進行資本籌集。另一方面是要制定債務償還制度,依據制度完善債務償還機制,制定償還方案提高資金的利用情況,降低資金利用風險。

4.2 提高營運能力

通過分析發現,營運能力是制約太原鋼鐵集團發展的一項重要內容。因此為了提高太原鋼鐵集團的財務管理水平,應該采取相應的措施提高其營運能力水平。營運能力一般受到應收賬款、存貨和固定資產的周轉情況影響,所以應該從三個方面進行改進。

1)加大企業對應收賬款信用額度的管理。建立信用審核機制來控制應收賬款的額度,避免出現壞賬,降低壞賬比例,提高應收賬款的周轉情況,合理控制企財務風險。

2)科學規劃存貨結構。通過分析發現太原鋼鐵集團存款周轉情況相對穩定,存貨占總資產的比例逐年上升。所以需要建立存款信息管理系統,聯系上下游供貨商,及時了解市場情況,根據市場行情合理制定生產計劃,不僅可以減少原材料的購買,還可以降低存貨堆積,提高資產的利用率。

3)太原鋼鐵集團要加強對固定資產的管理,以提高固定資產的周轉率水平。一方面,合理規劃安排固定資產的規模比例。固定資產規模大,造成固定資產閑置,浪費企業資產。固定資產規模小難以滿足生產需要。另一方面,要合理淘汰固定資產。對生產性能低的固定資產要及時淘汰,以免造成企業資產浪費。對于生產性能高的固定資產要做好維護,提高其技術能力,形成固定資產的規模效益。

4.3 提高盈利能力

盈利能力對太原鋼鐵集團至關重要,是太原鋼鐵集團立身之本。通過分析發現太原鋼鐵集團過去銷售凈利率、營業利潤率表現均不良好,說明太原鋼鐵集團獲取利潤能力存在問題。為了進一步提高太原鋼鐵集團利潤率水平,需要從兩方面出發考慮。

1)調整生產結構,大力發展特產產業。面對環境壓力,如果太原鋼鐵集團發展重點仍然在過去的重產能上,發展就會嚴重受限,經濟利益難以持續維持。因為,太原鋼鐵集團調整產業結構,發展以不銹鋼為重心的產品種類,不斷提高生產技術和工藝來獲得不銹鋼市場的經濟效益。同時太原鋼鐵集團應該利用信息技術水平,加大對傳統鋼鐵、煤炭行業的升級改造,減低資源的消耗,合理控制排污水平,從而提高其主營業務的發展能力。

2)為了進一步提高利潤就需要有效控制成本。這就需要加強存款管理,與上下游購貨商和采購商有效銜接,建立動態信息管理平臺,合理控制原材料購買和供貨情況,面對市場變動及時調整購貨、供貨計劃,將企業成本控制在合理的區間范圍內。提高生產工藝和技術也可以有效控制資源的浪費,降低企業生產成本,以提高企業的盈利能力。

5 結語

通過對太原鋼鐵集團財務能力進行分析,發現太原鋼鐵集團在償債能力、營運能力和盈利能力方面存在的一些問題。雖然,太原鋼鐵集團業務種類較多,經濟規模較大,并且存在以不銹鋼產業為代表的優勢產業。但是太原鋼鐵集團目前仍然面臨淘汰落后產能以提高經濟效益的巨大壓力。太原鋼鐵集團總資產雄厚,但資產負債比例較高,企業長年面臨償債風險;存貨、固定資產所占比例較高,企業已經形成了較大的規模效益,但是所占規模大就降低了企業資產創造利潤的機會,導致企業經營利潤能力不強。再加上,這些年鋼鐵行業發展前景不好,鋼鐵價格面臨下行壓力,使得企業的利潤水平不穩定。這就導致了太原鋼鐵集團發展前景不明朗,在未來的發展中,如果不進行升級轉型,企業經營就存在惡化的風險。因此,本文的研究提出了太原鋼鐵集團財務狀況存在的問題,為太原鋼鐵集團后續發展提供了一定的方向,以期對太原鋼鐵集團的升級轉型提供幫助。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

山東冶金(2019年1期)2019-03-30 01:35:32

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中學生數理化·八年級物理人教版(2017年10期)2018-01-22 03:04:00

制造技術與機床(2017年8期)2017-11-27 02:10:21

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

制造技術與機床(2015年10期)2015-04-09 07:06:00