基于多元統(tǒng)計(jì)分析的科創(chuàng)板上市公司績(jī)效綜合評(píng)價(jià)

2023-03-04 01:23:06劉娟,程晨,牛勇,李寧

湖南師范大學(xué)自然科學(xué)學(xué)報(bào) 2023年6期

關(guān)鍵詞:評(píng)價(jià)能力

劉 娟,程 晨,牛 勇,李 寧

(1.合肥學(xué)院數(shù)學(xué)與統(tǒng)計(jì)系,中國(guó) 合肥 230601;2.合肥市第一中學(xué),中國(guó) 合肥 230601;3.安徽大學(xué)大數(shù)據(jù)與統(tǒng)計(jì)學(xué)院,中國(guó) 合肥 230601)

2018年11月,上交所宣布設(shè)立獨(dú)立的科創(chuàng)板塊。2019年1月,依據(jù)證監(jiān)會(huì)發(fā)布的相關(guān)文件,科創(chuàng)板精準(zhǔn)定位于“面向世界科技前沿、面向經(jīng)濟(jì)主戰(zhàn)場(chǎng)、面向國(guó)家重大需求”,科創(chuàng)板塊的穩(wěn)定發(fā)展將為我國(guó)科技創(chuàng)新事業(yè)的穩(wěn)定發(fā)展奠定基礎(chǔ),我國(guó)創(chuàng)新型企業(yè)發(fā)展邁入一個(gè)新階段。

科創(chuàng)板的建立是增大中國(guó)科技創(chuàng)新能力、擴(kuò)大中國(guó)市場(chǎng)功能的一項(xiàng)重大改革舉措,并且對(duì)中國(guó)科技水平的發(fā)展有著非常重要的意義。因此,有必要運(yùn)用定量分析手段評(píng)價(jià)我國(guó)科創(chuàng)板上市公司在經(jīng)濟(jì)發(fā)展、創(chuàng)新能力及財(cái)務(wù)狀況等方面的表現(xiàn)。企業(yè)可以根據(jù)評(píng)價(jià)結(jié)果進(jìn)行針對(duì)性的優(yōu)化,從而改善公司業(yè)績(jī)、加快產(chǎn)品研發(fā)和推廣速度,提高生產(chǎn)效率,增加銷(xiāo)售收益。投資者可以對(duì)公司的發(fā)展前景和投資回報(bào)進(jìn)行清晰地了解和分析,從而幫助其作出明智的投資決策。政府可以根據(jù)評(píng)估結(jié)果制定相應(yīng)的支持政策,加強(qiáng)對(duì)科創(chuàng)板企業(yè)的監(jiān)管和引導(dǎo)作用,以此促進(jìn)經(jīng)濟(jì)結(jié)構(gòu)升級(jí)和轉(zhuǎn)型升級(jí)。

針對(duì)上市公司的績(jī)效綜合評(píng)價(jià),已有許多學(xué)者開(kāi)展了相關(guān)工作。王欣妮等人[1]選取93家在A股上市的房地產(chǎn)公司作為研究樣本,采用加權(quán)評(píng)價(jià)法對(duì)樣本企業(yè)2018年競(jìng)爭(zhēng)力進(jìn)行綜合評(píng)價(jià)。Wu[2]嘗試將經(jīng)濟(jì)增加值( EVA )指標(biāo)引入醫(yī)藥行業(yè),設(shè)計(jì)并調(diào)整EVA的計(jì)算公式,并以恒瑞醫(yī)藥為例對(duì)其經(jīng)營(yíng)績(jī)效進(jìn)行具體分析。耿艷萍等人[3]基于平衡計(jì)分卡,采用熵值法來(lái)分析快遞企業(yè)績(jī)效評(píng)價(jià)的主要因素。洪一升[4]基于熵權(quán)法和集對(duì)分析法,從盈利、償債、營(yíng)運(yùn)等方面構(gòu)建景區(qū)類(lèi)上市公司財(cái)務(wù)績(jī)效綜合評(píng)價(jià)模型。張紅霞等人[5]從盈利、資產(chǎn)、債務(wù)和經(jīng)營(yíng)四個(gè)維度,運(yùn)用熵權(quán)法構(gòu)建高新技術(shù)企業(yè)財(cái)務(wù)績(jī)效綜合評(píng)價(jià)模型。肖琦[6]基于BWM-熵值法,從償債、盈利、營(yíng)運(yùn)、發(fā)展及風(fēng)險(xiǎn)五個(gè)維度構(gòu)建電力上市公司績(jī)效綜合評(píng)價(jià)模型。郝婷等人[7]構(gòu)建基于平衡計(jì)分卡,提出基于績(jī)效棱柱模型的個(gè)性化績(jī)效評(píng)價(jià)體系。莊義珊[8]基于平衡計(jì)分卡,從財(cái)務(wù)、客戶(hù)、內(nèi)部流程和學(xué)習(xí)與成長(zhǎng)四個(gè)維度構(gòu)建上市證券公司績(jī)效評(píng)價(jià)體系。陳亮等人[9]從市場(chǎng)需求、財(cái)務(wù)績(jī)效、自主創(chuàng)新和社會(huì)責(zé)任四個(gè)維度,采用偏序集評(píng)價(jià)方法來(lái)構(gòu)建企業(yè)績(jī)效評(píng)價(jià)指標(biāo)體系。李明宇等人[10]基于因子分析法,從盈利、發(fā)展、營(yíng)運(yùn)、償債和現(xiàn)金五個(gè)維度構(gòu)建科技服務(wù)業(yè)上市公司績(jī)效綜合評(píng)價(jià)模型。

基于上述關(guān)于企業(yè)績(jī)效評(píng)價(jià)的研究,本文運(yùn)用因子分析和聚類(lèi)分析等多元統(tǒng)計(jì)方法來(lái)綜合分析我國(guó)科創(chuàng)板上市公司的績(jī)效情況。首先,選用因子得分情況評(píng)估科創(chuàng)板上市公司盈利能力及成長(zhǎng)能力、償債能力的高低,并通過(guò)聚類(lèi)分析對(duì)科創(chuàng)板上市公司進(jìn)行分類(lèi),最后,綜合因子分析與聚類(lèi)分析的結(jié)果,提出一些具有針對(duì)性的結(jié)論與建議。

1 方法介紹

1.1 因子分析模型

因子分析為如下數(shù)學(xué)模型[6]

第一步:數(shù)據(jù)標(biāo)準(zhǔn)化,選取的指標(biāo)數(shù)據(jù)的單位不同,也許會(huì)導(dǎo)致模型結(jié)果出現(xiàn)一定的差異,因此,在進(jìn)行模型分析之前需要消除由于指標(biāo)間量綱或數(shù)量級(jí)的差異引起的誤差;

第二步:計(jì)算各因子的特征值及方差貢獻(xiàn)率,依據(jù)特征值大于1的標(biāo)準(zhǔn),選取公共因子,方差貢獻(xiàn)率越大,則因子越重要;

第三步:確定主因子,選取前m個(gè)因子累計(jì)貢獻(xiàn)率不低于0.65的來(lái)反映評(píng)價(jià)指標(biāo);

第四步:對(duì)因子進(jìn)行方差最大化的因子旋轉(zhuǎn),通過(guò)相關(guān)線性方程計(jì)算出各個(gè)主因子的得分;

第五步:根據(jù)選用的模型來(lái)計(jì)算各因子在總結(jié)果中的占比情況,進(jìn)而構(gòu)建綜合得分函數(shù),求解綜合得分,最后對(duì)得分大小進(jìn)行排名。

1.2 聚類(lèi)分析模型

由于K均值聚類(lèi)的算法簡(jiǎn)單且可以快速有效地處理樣本數(shù)據(jù),當(dāng)處理大量的樣本數(shù)據(jù)時(shí),K均值聚類(lèi)可以提高數(shù)據(jù)處理效率且收斂速度快、聚類(lèi)效果好[13,14]。K均值聚類(lèi)依據(jù)歐氏距離來(lái)度量樣本到聚類(lèi)中心的距離,將樣本指標(biāo)數(shù)據(jù)劃為L(zhǎng)個(gè)簇,使得分類(lèi)結(jié)果所對(duì)應(yīng)的代價(jià)函數(shù)最小。即定義J為代價(jià)函數(shù):

其中,xi代表第i個(gè)樣本(i=1,2,…,M),ci是xi所屬于的簇,μci代表簇對(duì)應(yīng)的中心點(diǎn),M是樣本總數(shù)。

同樣,樣本與樣本之間的距離可用歐式距離定義:

其中,xi和xj為第i和第j個(gè)樣本(i,j=1,2,…,M)。

一般地,構(gòu)建聚類(lèi)分析模型的步驟如下。

第一步:準(zhǔn)備數(shù)據(jù)。首先需要收集并整理要分析的數(shù)據(jù),同時(shí),需要對(duì)數(shù)據(jù)進(jìn)行清洗和處理缺失值等操作,以保證數(shù)據(jù)的質(zhì)量。

第二步:選擇距離度量。距離度量決定了在聚類(lèi)過(guò)程中如何計(jì)算兩個(gè)數(shù)據(jù)點(diǎn)之間的相似度或距離。

第三步:選擇聚類(lèi)算法。根據(jù)數(shù)據(jù)特點(diǎn)和分析目的選擇合適的聚類(lèi)算法。常見(jiàn)的聚類(lèi)算法包括K-Means及層次聚類(lèi)等。

第四步:確定聚類(lèi)數(shù)目。聚類(lèi)數(shù)目決定了要將數(shù)據(jù)分成多少類(lèi)。

第五步:執(zhí)行聚類(lèi)。將數(shù)據(jù)輸入到聚類(lèi)算法中,根據(jù)設(shè)定的距離度量和聚類(lèi)數(shù)目將數(shù)據(jù)分成不同的簇。

第六步:評(píng)估聚類(lèi)結(jié)果。對(duì)聚類(lèi)結(jié)果進(jìn)行評(píng)估和解釋,檢查聚類(lèi)效果是否符合預(yù)期,并根據(jù)需要調(diào)整參數(shù)或重新執(zhí)行聚類(lèi)。

2 實(shí)證分析

2.1 研究樣本與評(píng)價(jià)指標(biāo)

根據(jù)新浪財(cái)經(jīng)網(wǎng)2021年的數(shù)據(jù)分析,我國(guó)科創(chuàng)板上市公司主要集中在新一代信息技術(shù)、生物醫(yī)藥、新材料、新能源及高端裝備制造行業(yè),本文選取這些行業(yè)中發(fā)展領(lǐng)先的69家科創(chuàng)板上市公司作為研究對(duì)象(表1)。根據(jù)科創(chuàng)板上市公司的財(cái)務(wù)指標(biāo)數(shù)據(jù),從盈利能力、償債能力、成長(zhǎng)能力及運(yùn)營(yíng)能力中選取10個(gè)指標(biāo),具體評(píng)價(jià)指標(biāo)體系如圖1所示。

圖1 評(píng)價(jià)指標(biāo)體系

表1 樣本公司

2.2 因子分析

為了驗(yàn)證因子分析是否適用于科創(chuàng)板公司的績(jī)效評(píng)價(jià)研究,先對(duì)指標(biāo)數(shù)據(jù)進(jìn)行KMO和巴特利特檢驗(yàn),分析可得KMO=0.719>0.6,說(shuō)明選取的指標(biāo)數(shù)據(jù)適合進(jìn)行因子分析;巴特利特檢驗(yàn)的P值小于0.05,表明選取的69家科創(chuàng)板上市公司相關(guān)指標(biāo)變量通過(guò)適用性驗(yàn)證。公因子方差分析結(jié)果如表2所示,由表2數(shù)據(jù)可知,指標(biāo)變量的有效信息提取情況較好。

表2 公因子方差表

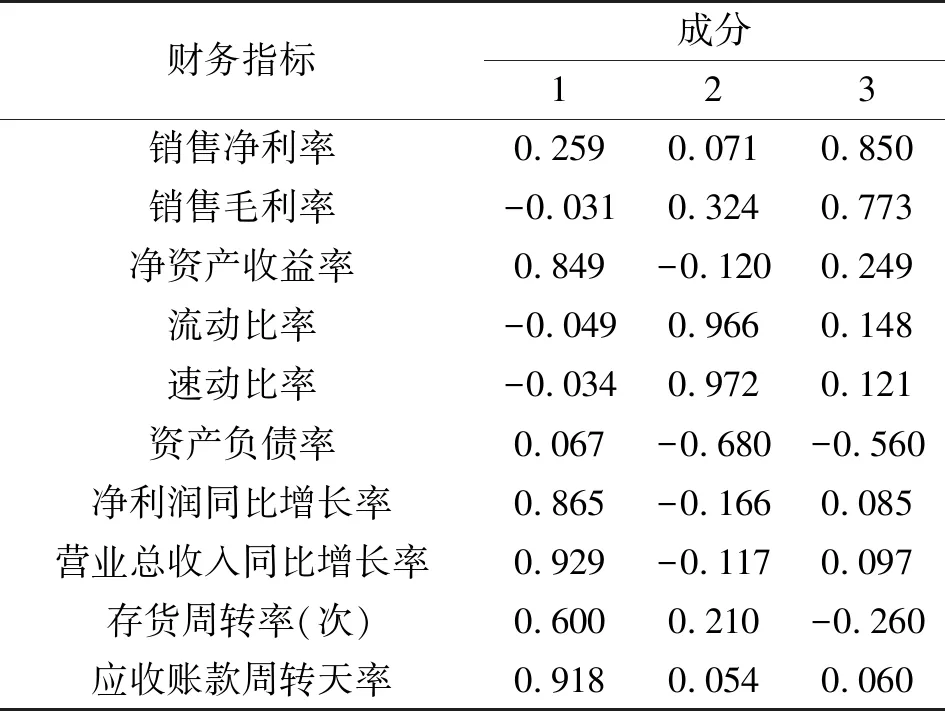

本文采用主成分分析法提取主因子,共提取了3個(gè)初始特征值大于1的公共因子,累計(jì)貢獻(xiàn)了79.824%的信息。對(duì)原始指標(biāo)進(jìn)行正交旋轉(zhuǎn),得到相應(yīng)成分矩陣如表3所示。第一個(gè)因子在凈資產(chǎn)收益率、凈利潤(rùn)同比增長(zhǎng)率、營(yíng)業(yè)總收入同比增長(zhǎng)率、應(yīng)收賬款周轉(zhuǎn)天率上具有較高的荷載。綜合考慮,第一個(gè)因子可命名為成長(zhǎng)能力因子。第二個(gè)因子在流動(dòng)比率及速動(dòng)比率上具有較高的荷載,且這兩項(xiàng)指標(biāo)均代表企業(yè)償債能力的指標(biāo),即第二個(gè)因子可命名為償債能力因子。第三個(gè)因子在銷(xiāo)售凈利率及銷(xiāo)售毛利率上具有較高的荷載,且這兩項(xiàng)指標(biāo)均代表企業(yè)盈利能力的指標(biāo),即第三個(gè)因子可命名為盈利能力因子。若記F1是成長(zhǎng)能力的因子得分,F2是債償能力的因子得分,F3是盈利能力的因子得分。由表4的系數(shù)矩陣得因子分析模型:

表3 旋轉(zhuǎn)后的成分矩陣

表4 因子得分系數(shù)矩陣

由表4可以得出成長(zhǎng)能力因子的方差貢獻(xiàn)率是37.194%最大,其次是償債能力因子31.057%和盈利能力因子11.573%。若記Ci是第i個(gè)主因子的方差貢獻(xiàn)率占3個(gè)主因子的累計(jì)貢獻(xiàn)率的占比(i=1,2和3),則科創(chuàng)板上市公司財(cái)務(wù)績(jī)效評(píng)價(jià)的綜合得分函數(shù)F如下:

其中權(quán)計(jì)算公式:Ci=Pi/P(i=1,2,3),Pi是第i個(gè)主因子的方差貢獻(xiàn)率,P是3個(gè)主因子的累積方差貢獻(xiàn)率。根據(jù)表3中數(shù)據(jù)可知,科創(chuàng)板上市公司的成長(zhǎng)能力因子占比C1為0.466,償債能力因子占比C2為0.389,盈利能力因子占比C3為0.145。即綜合得分函數(shù)為

F=0.466F1+0.389F2+0.145F3。

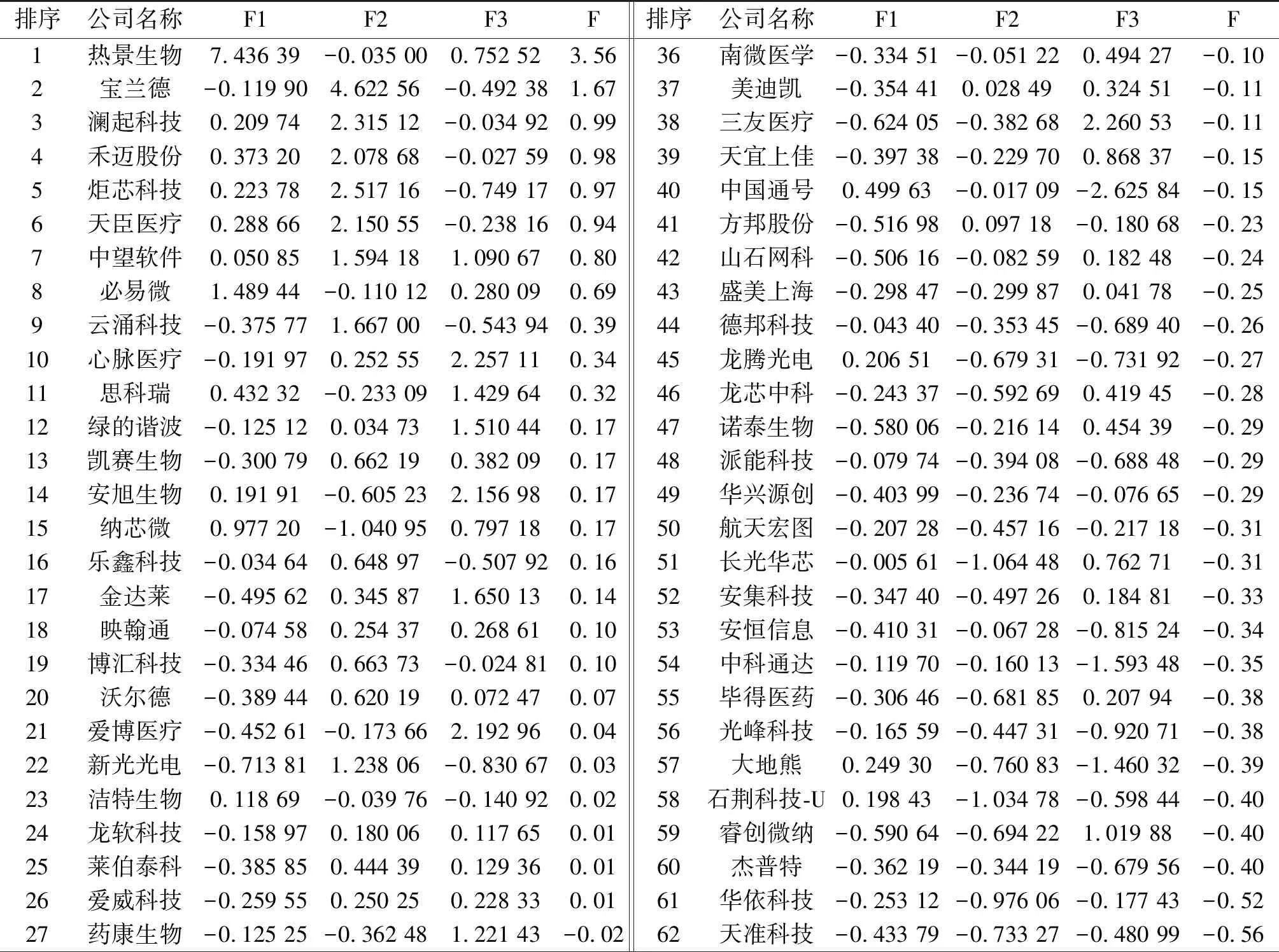

最后,用SPSS 25分析數(shù)據(jù)得到各個(gè)因子得分Fi(i=1,2和3)及綜合因子得分F,并依據(jù)綜合因子得分F進(jìn)行排序,具體結(jié)果如表5所示。

表5 綜合因子排序

2.3 聚類(lèi)分析

為進(jìn)一步對(duì)我國(guó)科創(chuàng)板上市公司績(jī)效進(jìn)行分析,在因子分析的基礎(chǔ)上對(duì)3個(gè)主因子得分Fi(i=1,2和3)及綜合得分F作K-均值聚類(lèi)分析。通過(guò)SPSS 25進(jìn)行聚類(lèi)數(shù)為4的聚類(lèi)分析,結(jié)果如表6和7所示。

表6 分類(lèi)表

由表7可以看出,第一類(lèi)公司在盈利能力方面得分最高,償債能力和成長(zhǎng)能力方面得分也均高于平均值,因此這類(lèi)公司屬于績(jī)效優(yōu)秀型公司。第二類(lèi)公司如炬芯科技、中望軟件、瀾起科技等在償債能力方面得分最高,盈利能力方面得分較好,而成長(zhǎng)能力方面得分處于中等偏下水平,因此,這類(lèi)公司屬于績(jī)效良好型公司。第三類(lèi)公司如凱賽生物、沃爾德和博匯科技等在成長(zhǎng)能力方面得分最高,償債能力方面得分大部分處于中等偏上水平,而盈利能力方面得分大部分處于中等偏下水平,因此,這類(lèi)公司屬于績(jī)效及格型公司。第四類(lèi)公司如新光光電、樂(lè)鑫科技和當(dāng)虹科技等在盈利能力方面得分大部分處于中等水平,而償債能力方面得分大部分處于中等偏下水平,成長(zhǎng)能力方面得分最低,因此,這類(lèi)公司屬于績(jī)效不及格型公司。最后,表9中P值均小于0.05,說(shuō)明聚類(lèi)效果較好,聚類(lèi)數(shù)為4的聚類(lèi)分析模型適用于這69家科創(chuàng)板上市公司的研究分析。

表7 單因素方差分析表

3 結(jié)論

根據(jù)69家科創(chuàng)板上市公司的聚類(lèi)分析可知,大部分科創(chuàng)板上市公司很難同時(shí)實(shí)現(xiàn)在盈利能力、償債能力及成長(zhǎng)能力3個(gè)方面的均衡發(fā)展,其大部分企業(yè)在某些方面都存在著明顯的缺陷。第二類(lèi)公司成長(zhǎng)能力得分處于中等偏下水平,其公司的成長(zhǎng)水平還有一定的上升空間;第三類(lèi)公司償債能力得分大部分處于中等偏上水平,少部分處于中等偏下水平,盈利能力得分大部分處于中等偏下水平,可見(jiàn)其償債能力和盈利水平還有待提升;第四類(lèi)公司盈利能力得分大部分處于中等,而償債能力得分大部分處于中等偏下,成長(zhǎng)能力得分最低,這類(lèi)績(jī)效不及格型公司在整體公司發(fā)展方面還需要全面提升、逐步發(fā)展[15]。

由于科創(chuàng)板行業(yè)是一個(gè)典型的高新技術(shù)行業(yè),公司的核心競(jìng)爭(zhēng)力是創(chuàng)新能力,在如今復(fù)雜的國(guó)內(nèi)外經(jīng)濟(jì)環(huán)境下,創(chuàng)新能力弱的公司必然會(huì)在激烈的市場(chǎng)競(jìng)爭(zhēng)過(guò)程中被淘汰。因此,科創(chuàng)板上市公司必須加速提高自主研發(fā)水平,充分利用有限的研發(fā)經(jīng)費(fèi),同時(shí)也要挖掘優(yōu)秀的人才,為公司構(gòu)建更加完整的技術(shù)創(chuàng)新團(tuán)隊(duì),加快突破關(guān)鍵核心技術(shù),從而使公司在激烈的市場(chǎng)競(jìng)爭(zhēng)中站穩(wěn)腳跟[16,17]。大部分科創(chuàng)板上市公司都面臨著一定的財(cái)務(wù)風(fēng)險(xiǎn),尤其是第三、四類(lèi)公司(共61家企業(yè))。為了提升科創(chuàng)板上市公司的抗風(fēng)險(xiǎn)水平、構(gòu)建更具支撐作用的資本結(jié)構(gòu),從而有效地提高企業(yè)的績(jī)效水平,公司應(yīng)當(dāng)基于不同的籌資方式的風(fēng)險(xiǎn)及成本等因素的分析,結(jié)合公司的自身需求、制度策略及戰(zhàn)略方針,通過(guò)對(duì)公司當(dāng)前的融資模式進(jìn)行一定的調(diào)整,從而全面提升公司的穩(wěn)健性。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學(xué)技術(shù)-中醫(yī)藥現(xiàn)代化(2021年10期)2021-03-02 05:52:06

動(dòng)漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(huà)(2017年5期)2018-02-10 19:42:14

無(wú)人機(jī)(2017年10期)2017-07-06 03:04:36

小星星·閱讀100分(低年級(jí))(2015年10期)2015-10-22 08:30:04

中國(guó)教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

中國(guó)工程咨詢(xún)(2015年2期)2015-02-14 02:59:26