數(shù)字普惠金融、非農(nóng)就業(yè)與共同富裕

2023-03-08 06:29:42陳海波姜熠潔

武漢金融 2023年1期

■陳海波 姜熠潔

一、引言

共同富裕是指全體人民的共同富裕,是人民群眾物質(zhì)生活和精神生活都富裕,不是少數(shù)人的富裕,也不是整齊劃一的平均主義。共同富裕是社會主義發(fā)展的必然產(chǎn)物,與實現(xiàn)中華民族偉大復興的目標具有一致性。

但目前,中國發(fā)展不平衡不充分的問題依舊存在。中央財經(jīng)委員會第十次會議將提高發(fā)展的平衡性、協(xié)調(diào)性、包容性作為促進共同富裕的重要途徑。2019年11月,中國信息通信研究院發(fā)布《數(shù)字普惠金融發(fā)展白皮書(2019年)》,指出數(shù)字普惠金融在促進經(jīng)濟發(fā)展、縮小城鄉(xiāng)差距、減少貧困等問題上具有重要意義。隨著我國經(jīng)濟活力的增強與互聯(lián)網(wǎng)技術的廣泛應用,數(shù)字普惠金融的發(fā)展質(zhì)效得到不斷提升,數(shù)字普惠金融已成為破解中國發(fā)展不平衡不充分、促進共同富裕的重要手段。

農(nóng)民群體和女性群體是扎實推進共同富裕過程中需要重點關注的人群,也是數(shù)字普惠金融服務的重點對象。“三農(nóng)”問題是共同富裕進程中最艱巨最繁重的任務,而女性群體則是共建共享共同富裕美好生活的重要主體。黨的十八大以來,農(nóng)業(yè)轉(zhuǎn)移人口加快融入城市,1 億農(nóng)業(yè)轉(zhuǎn)移人口和其他常住人口在城鎮(zhèn)落戶,農(nóng)村居民非農(nóng)就業(yè)對新型城鎮(zhèn)化的推進和鄉(xiāng)村振興戰(zhàn)略的實施具有重要意義。

基于此,本文將重點關注數(shù)字普惠金融對共同富裕的影響,并考慮非農(nóng)就業(yè)在傳導機制中的作用。可能的貢獻在于:一方面,構(gòu)建多維度共同富裕發(fā)展水平指標評價體系,更加準確地測度中國共同富裕的發(fā)展水平和演化格局。另一方面,從微觀視角對數(shù)字普惠金融對共同富裕的影響進行實證檢驗,并發(fā)現(xiàn)數(shù)字普惠金融能夠促進農(nóng)村居民和女性居民參與非農(nóng)就業(yè)。

二、理論分析與研究假設

(一)數(shù)字普惠金融與共同富裕

在測度共同富裕發(fā)展水平時,學者們通常采用兩種方法。第一,運用極值法構(gòu)建多維指標體系。其中,基本指標的選擇又可分為以下兩種:其一,從共同度和富裕度視角出發(fā),選取物質(zhì)生活富裕、精神生活富裕、基礎設施建設和社會共享角度構(gòu)建多維指標體系[1—4]。其二,從共同度、富裕度和可持續(xù)度視角出發(fā),選取經(jīng)濟發(fā)展水平、發(fā)展協(xié)調(diào)水平、精神文化建設、生態(tài)文明建設與基礎公共服務角度構(gòu)建多維指標體系[5—7]。第二,運用極值法或乘數(shù)法測算共同富裕指數(shù)。例如,在國際研究中常被使用的美國皮尤中心“中產(chǎn)階層”定義、基尼系數(shù)、共享繁榮溢價、人類發(fā)展指數(shù)、財政發(fā)展指數(shù)和PPP指數(shù)等。學者們也會根據(jù)研究需要構(gòu)建共同富裕測度公式。Bomhoff等[8]在研究時考慮了收入水平和宗教信仰因素。席恒等[9]基于總體收入水平和收入極化程度構(gòu)建共同富裕指數(shù)。

數(shù)字普惠金融具有增收減貧、促進金融高質(zhì)量發(fā)展等功能。Kapoor[10]研究發(fā)現(xiàn)普惠金融是使所有公民都能為經(jīng)濟增長作出貢獻并從中受益的“均衡器”,能夠減少收入差距,緩解社會資源分配不均衡的現(xiàn)象。劉心怡等[11]驗證了數(shù)字普惠金融對緩解融資約束、促進經(jīng)濟增長的作用。Shen 等[12]發(fā)現(xiàn)金融市場總是新信息技術最積極的采用者,數(shù)字普惠金融可以降低交易成本、增強金融市場信息傳播效果,進而促進金融高質(zhì)量發(fā)展。李優(yōu)樹等[13]發(fā)現(xiàn)數(shù)字普惠金融能夠提升金融體系內(nèi)部的抗風險能力,促進資本轉(zhuǎn)移。因此,數(shù)字普惠金融有助于緩解發(fā)展不平衡不充分的問題,推動廣大市場主體和人民群眾共享發(fā)展成果,是促進共同富裕的重要手段。由此,本文提出假說1:

H1:數(shù)字普惠金融是邁向共同富裕的助推器,數(shù)字普惠金融發(fā)展能夠促進共同富裕。

(二)數(shù)字普惠金融與非農(nóng)就業(yè)

在第三次科技革命的背景下,數(shù)字普惠金融以數(shù)字技術為依托,擺脫了傳統(tǒng)金融機構(gòu)的局限性,使得以農(nóng)民和女性為代表的“長尾群體”受益,將金融服務延伸至最后一公里。Beck等[14]提出數(shù)字普惠金融能夠克服市場失靈使低收入者受益。謝絢麗等[15]研究發(fā)現(xiàn)數(shù)字普惠金融能夠為企業(yè)經(jīng)營規(guī)模的擴大和居民創(chuàng)業(yè)提供有利條件,從而為農(nóng)民非農(nóng)就業(yè)提供崗位。劉丹等[16]實證檢驗了數(shù)字普惠金融對農(nóng)民非農(nóng)就業(yè)具有促進作用和空間溢出效應。張兵等[17]研究發(fā)現(xiàn)數(shù)字普惠金融能夠促進農(nóng)戶非農(nóng)就業(yè)。因此,數(shù)字普惠金融能夠為企業(yè)提供金融服務,促進企業(yè)的設立和發(fā)展,緩解勞動力面臨的融資約束,有利于提升農(nóng)民群體和女性群體的非農(nóng)就業(yè)水平。由此,本文提出假說2:

H2:數(shù)字普惠金融發(fā)展能夠促進農(nóng)村居民和女性居民實現(xiàn)非農(nóng)就業(yè)。

(三)數(shù)字普惠金融與低稟賦群體的非農(nóng)就業(yè)

農(nóng)民非農(nóng)就業(yè)不僅關系到農(nóng)民增收,更關系到新型城鎮(zhèn)化和鄉(xiāng)村振興的實現(xiàn),高質(zhì)量非農(nóng)就業(yè)有助于保障“三化同步”的重大戰(zhàn)略和歷史任務的完成。Mishra等[18]對美國北卡羅來納州和堪薩斯州農(nóng)戶的研究發(fā)現(xiàn),農(nóng)戶能夠通過非農(nóng)就業(yè)提高應對農(nóng)業(yè)風險的水平并提高家庭收入。白蘭等[19]研究發(fā)現(xiàn)子女非農(nóng)就業(yè)能夠提高老年人健康水平。嚴中成等[20]基于中國農(nóng)戶層面的微觀數(shù)據(jù)研究發(fā)現(xiàn),非農(nóng)就業(yè)能夠提高農(nóng)戶對土地的價值預期,為農(nóng)戶農(nóng)轉(zhuǎn)非增加原始資本積累。胡祎等[21]研究發(fā)現(xiàn)非農(nóng)就業(yè)會改變農(nóng)戶的生產(chǎn)要素配置行為從而提高其家庭收入。

受到傳統(tǒng)家庭分工觀念和職場性別偏見的影響,女性就業(yè)人員在勞動力市場中長期處于弱勢地位。周東洋等[22]使用中國各區(qū)縣的數(shù)據(jù)進行研究發(fā)現(xiàn),非農(nóng)就業(yè)經(jīng)歷能夠使農(nóng)村女性獲得更為現(xiàn)代的觀念,有助于實現(xiàn)性別平等。陳梅等[23]通過對規(guī)模以上制造業(yè)企業(yè)數(shù)據(jù)進行研究發(fā)現(xiàn),女性就業(yè)份額的增加能夠降低勞動成本,提高生產(chǎn)率,從而提升企業(yè)出口規(guī)模。李磊等[24]研究發(fā)現(xiàn)適當增加女性員工比例能夠提高企業(yè)全要素生產(chǎn)率。肖澤平等[25]對脫貧戶女性勞動力進行研究,發(fā)現(xiàn)脫貧戶女性非農(nóng)就業(yè)能夠提升其家庭的人均純收入。楊震宇等[26]研究發(fā)現(xiàn)女性非農(nóng)就業(yè)能夠促進農(nóng)業(yè)服務外包,緩解農(nóng)村勞動力短缺的現(xiàn)狀。因此,女性參與非農(nóng)就業(yè)能夠緩解勞動力短缺、提高勞動生產(chǎn)率,而女性就業(yè)人員比例的提升有助于性別平等觀念的普及。為了檢驗數(shù)字普惠金融對低稟賦居民參與非農(nóng)就業(yè)的影響,本文提出假說3和假說4:

H3:數(shù)字普惠金融發(fā)展能夠促進農(nóng)村非農(nóng)就業(yè)低稟賦居民實現(xiàn)共同富裕。

H4:數(shù)字普惠金融發(fā)展能夠促進農(nóng)村非農(nóng)就業(yè)低稟賦女性居民實現(xiàn)共同富裕。

三、模型設定與變量說明

(一)模型設定

1.數(shù)字普惠金融與共同富裕

首先構(gòu)建數(shù)字普惠金融與共同富裕之間的模型,實證模型如下:

其中,COPjt表示j 地區(qū)t年份的共同富裕發(fā)展水平,DIFjt表示j地區(qū)t年份的數(shù)字普惠金融發(fā)展水平,α1衡量數(shù)字普惠金融發(fā)展對共同富裕發(fā)展的影響效應,Controlsijt表示個人和所在地區(qū)的控制變量,λi表示個體固定效應,φt表示年份固定效應,εijt為隨機擾動項。由于本文分析的是地區(qū)層面的數(shù)字普惠金融發(fā)展與共同富裕發(fā)展之間的關系,為了避免地區(qū)內(nèi)部居民個體之間的相關性對估計結(jié)果造成影響,將標準誤聚類到地區(qū)層面。

模型(1)的控制變量分為居民個體控制變量和地區(qū)發(fā)展控制變量。居民個體控制變量包括居民的性別、民族、年齡、受教育水平、戶口、子女數(shù)量和婚姻狀況。由于居民年齡可以表示為個體固定效應和時間固定效應的線性組合,而其系數(shù)無法估計,同時為了緩解遺漏變量帶來的誤差,參考Zhang等[27]的研究,本文控制了年齡的平方項。數(shù)字普惠金融驅(qū)動共同富裕發(fā)展的過程不僅受到居民個體特征的影響,也受到當?shù)亟?jīng)濟和數(shù)字化發(fā)展水平的影響,因此本文的地區(qū)發(fā)展控制變量包括市場化水平、對外開放程度和互聯(lián)網(wǎng)寬帶接入數(shù)。

2.數(shù)字普惠金融、非農(nóng)就業(yè)與共同富裕

數(shù)字普惠金融能夠為農(nóng)村人口、低收入人群以及小微企業(yè)等提供金融產(chǎn)品和服務,能夠促進非農(nóng)就業(yè),實現(xiàn)包容性增長,有助于實現(xiàn)共同富裕。以農(nóng)村居民和女性居民為代表的“長尾群體”作為數(shù)字普惠金融的重點服務對象,由于受到家庭、教育和社會等帶來的低稟賦條件限制,在全體人民共同富裕發(fā)展水平中處于劣勢地位,因此本文選取農(nóng)村居民和女性居民兩個群體,分析數(shù)字普惠金融能否促進居民非農(nóng)就業(yè)。當非農(nóng)就業(yè)帶來的凈福利為正時,居民會選擇非農(nóng)就業(yè);否則,居民選擇不就業(yè)或務農(nóng)。非農(nóng)就業(yè)為居民帶來的凈福利是傳導機制背后的潛在變量,而是否非農(nóng)就業(yè)是這個潛在變量的可觀測值,本文構(gòu)建潛在變量和二元選擇模型如下:

其中,OFE*ijt和OFEijt分別表示i 居民j 地區(qū)t年份的非農(nóng)就業(yè)凈福利和是否選擇非農(nóng)就業(yè),β1衡量數(shù)字普惠金融發(fā)展對非農(nóng)就業(yè)的影響效應,Controlsijt表示個人和所在地區(qū)的控制變量,ψi表示個體虛擬變量,φt表示年份虛擬變量,υijt為隨機擾動項。為了避免地區(qū)內(nèi)部居民個體之間的相關性對估計結(jié)果的影響,同樣將標準誤聚類到地區(qū)層面。

模型(2)中的居民個體控制變量與模型(1)相同。地區(qū)發(fā)展控制變量稍做調(diào)整,包括互聯(lián)網(wǎng)寬帶接入數(shù)和綠色技術創(chuàng)新水平。綠色技術創(chuàng)新尤其是綠色農(nóng)業(yè)技術創(chuàng)新能夠提升農(nóng)業(yè)生產(chǎn)率,解放農(nóng)村勞動力,同時有助于企業(yè)轉(zhuǎn)型升級,提升競爭力,創(chuàng)造更多就業(yè)機會。因此,本文選擇綠色技術創(chuàng)新水平作為控制變量。

為了分析數(shù)字普惠金融發(fā)展能否促進農(nóng)村非農(nóng)就業(yè)居民和女性非農(nóng)就業(yè)居民實現(xiàn)共同富裕,本文使用模型(1)。依據(jù)個人收入、受教育水平、年齡和主觀社會公平程度對農(nóng)村非農(nóng)就業(yè)居民進行異質(zhì)性分析;依據(jù)家庭收入、婚姻狀況、子女數(shù)量和主觀女性就業(yè)偏見程度對女性非農(nóng)就業(yè)居民進行異質(zhì)性分析。控制變量的選擇也與模型(1)相同。

(二)變量選取與數(shù)據(jù)說明

1.共同富裕發(fā)展水平

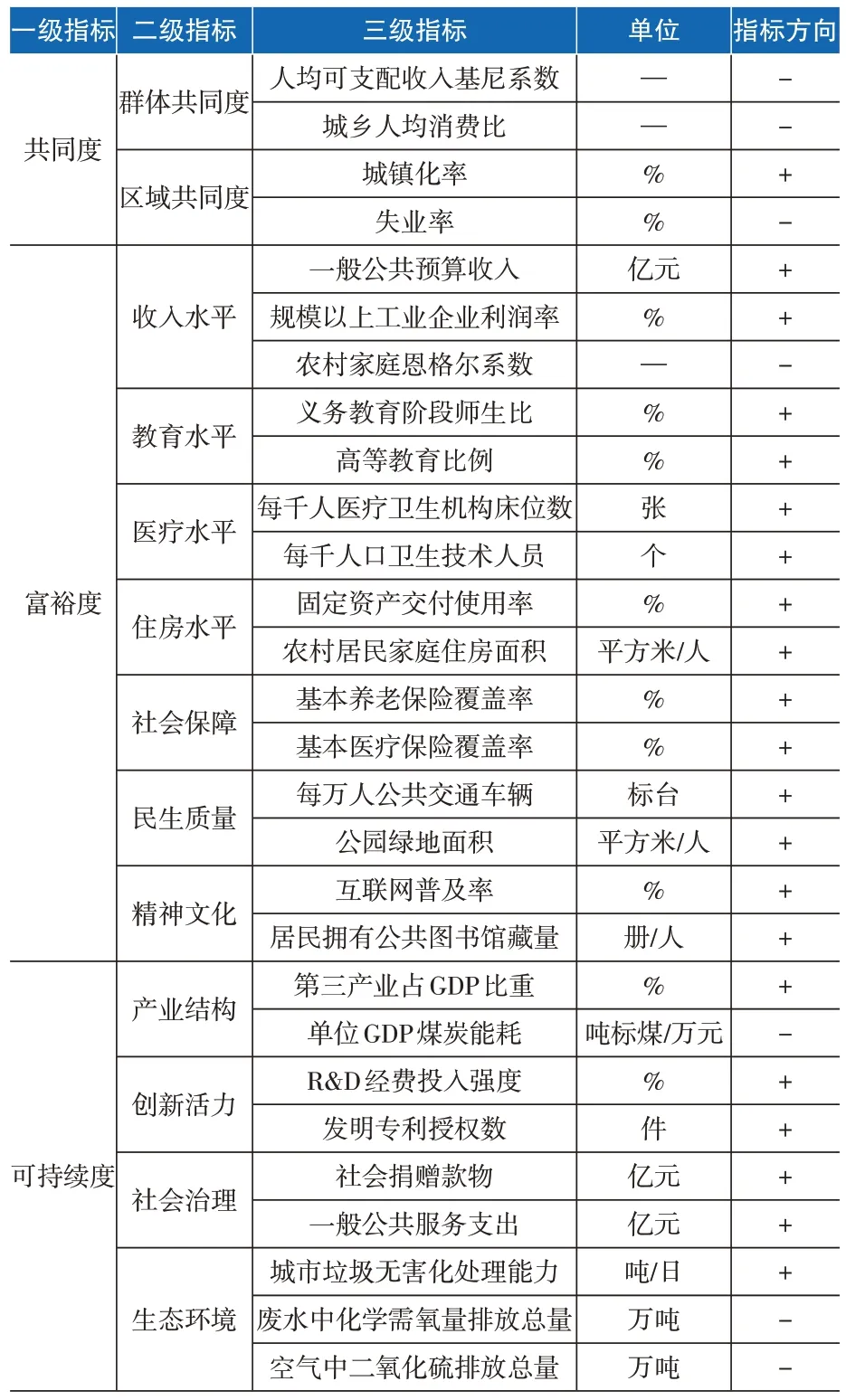

評估共同富裕發(fā)展水平需要建立多維度、多主體、多視角的指標評價體系,本文從共同度、富裕度和可持續(xù)度三個維度,選取13 個二級指標、28 個三級指標構(gòu)建了共同富裕發(fā)展水平指標評價體系,使用主成分分析法計算各省份共同富裕發(fā)展水平。數(shù)據(jù)來源為《中國統(tǒng)計年鑒》《中國勞動統(tǒng)計年鑒》《中國第三產(chǎn)業(yè)統(tǒng)計年鑒》。由于中國綜合社會調(diào)查(CGSS)中涉及的個體變量數(shù)據(jù)有限,海南、新疆和西藏的數(shù)據(jù)缺失嚴重,所以選取2012年、2013年、2015年和2017年中國28個省份的面板數(shù)據(jù)進行分析。共同富裕發(fā)展水平指標評價體系的構(gòu)建如表1所示。

表1 共同富裕發(fā)展水平指標評價體系

2012年、2013年、2015年和2017年中國28個省份共同富裕發(fā)展水平排名如表2所示。由表2可知,共同富裕發(fā)展水平排名前六位的省市始終為北京市、江蘇省、廣東省、上海市、浙江省和山東省。考慮到北京市和上海市作為直轄市的特殊性,江蘇省、廣東省、浙江省和山東省在中國非直轄市省份中排名前四位。從地區(qū)①角度看,東部省份共同富裕發(fā)展水平普遍較高,沿海省份共同富裕發(fā)展水平也普遍較高,西部省份共同富裕發(fā)展水平普遍較低,東北省份共同富裕發(fā)展水平排名呈下降趨勢。共同富裕發(fā)展中依舊存在區(qū)域發(fā)展不平衡的問題。

表2 中國各省份共同富裕發(fā)展水平排名

2.數(shù)字普惠金融發(fā)展水平

本文使用北京大學數(shù)字普惠金融指數(shù)來衡量數(shù)字普惠金融發(fā)展水平[28]。數(shù)字普惠金融指數(shù)包括數(shù)字金融覆蓋廣度、數(shù)字金融使用深度和普惠金融數(shù)字化程度這三個維度,共包含33個具體指標。

3.其他變量

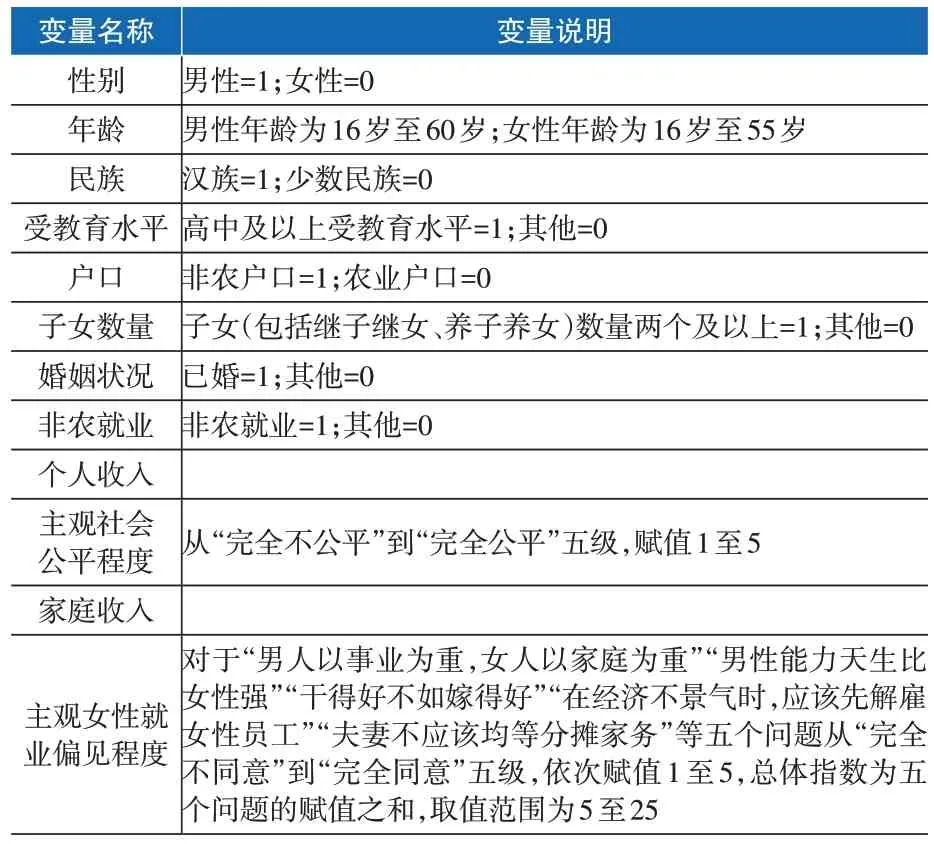

本文使用的地區(qū)發(fā)展控制變量數(shù)據(jù)來源于Wind 數(shù)據(jù)庫、中國研究數(shù)據(jù)服務平臺(CNRDS)和《中國統(tǒng)計年鑒》,地區(qū)發(fā)展控制變量說明如表3所示。個體變量來源于中國綜合社會調(diào)查(CGSS),居民個體控制變量說明如表4所示。主要變量的描述性統(tǒng)計如表5所示。

表3 地區(qū)發(fā)展控制變量說明

表4 居民個體控制變量說明

表5 主要變量描述性統(tǒng)計

四、實證分析

(一)數(shù)字普惠金融與共同富裕

根據(jù)模型(1)進行線性最小二乘法(OLS)回歸,加入個體和時間雙重固定效應,并依次控制居民個體控制變量和地區(qū)發(fā)展控制變量,同時將標準誤聚類到地區(qū)層面以避免地區(qū)內(nèi)部居民個體之間的相關性對估計結(jié)果的影響,回歸結(jié)果如表6所示。所有回歸中,數(shù)字普惠金融發(fā)展水平的系數(shù)均顯著為正,說明整體而言,數(shù)字普惠金融發(fā)展能夠促進共同富裕發(fā)展水平,從而驗證了假說1。從控制變量看,居民個體控制變量系數(shù)基本不顯著,可能是由于這些變量在短期內(nèi)并不隨時間變化或變化很小,因此基本上被個體固定效應吸收[29]。地區(qū)發(fā)展控制變量的系數(shù)均為正,對外開放程度和互聯(lián)網(wǎng)寬帶接入數(shù)在統(tǒng)計意義上顯著,說明地區(qū)經(jīng)濟活躍度和數(shù)字化發(fā)展水平的提升有助于提升共同富裕發(fā)展水平。

表6 數(shù)字普惠金融與共同富裕:基準模型

(二)地區(qū)異質(zhì)性分析

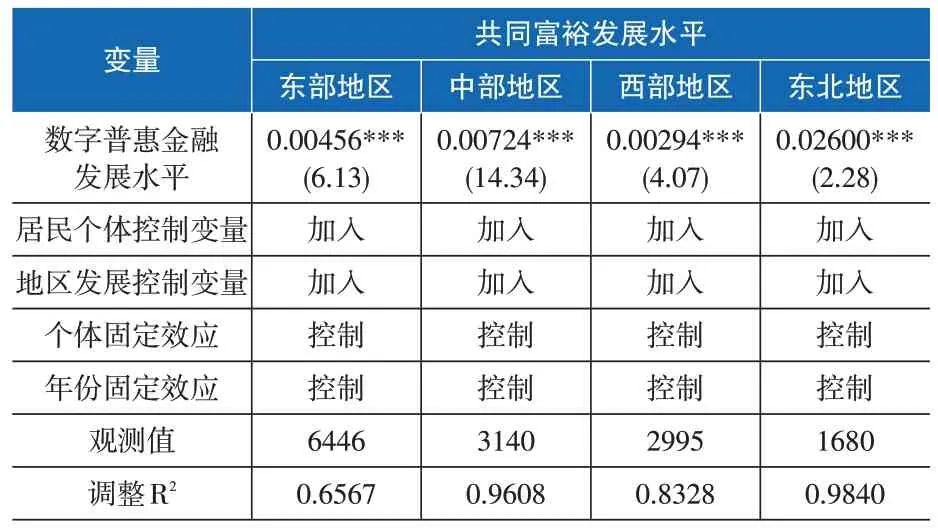

根據(jù)模型(1),對中國東部、中部、西部和東北地區(qū)的數(shù)字普惠金融與共同富裕之間的關系進行異質(zhì)性分析,加入個體和時間雙重固定效應,并控制居民個體控制變量和地區(qū)發(fā)展控制變量。其中,地區(qū)發(fā)展控制變量相較模型(1)稍做調(diào)整,包括對外開放程度、對外貿(mào)易依存度和互聯(lián)網(wǎng)寬帶接入數(shù)。同樣將標準誤聚類到地區(qū)層面,回歸結(jié)果如表7所示。從總體看,數(shù)字普惠金融發(fā)展水平的系數(shù)均顯著為正,進一步驗證了假說1。分地區(qū)看,東北地區(qū)的數(shù)字普惠金融發(fā)展對共同富裕的影響效應最大,其次為中部地區(qū)和東部地區(qū),西部地區(qū)的數(shù)字普惠金融發(fā)展對共同富裕的影響效應最小。這可能是因為東北地區(qū)雖然面臨著產(chǎn)業(yè)轉(zhuǎn)型升級的壓力,但擁有地理區(qū)位和工業(yè)化基礎優(yōu)勢,數(shù)字普惠金融能夠為轉(zhuǎn)型期企業(yè)緩解資金約束,因此能夠發(fā)揮顯著作用;東部地區(qū)和中部地區(qū)內(nèi)部居民間共同富裕差異較大,數(shù)字普惠金融的邊際效應較低;西部地區(qū)囿于地理區(qū)位和經(jīng)濟基礎,不能發(fā)揮數(shù)字普惠金融的全部效應。

表7 數(shù)字普惠金融與共同富裕:異質(zhì)性分析

(三)數(shù)字普惠金融、非農(nóng)就業(yè)與共同富裕

1.數(shù)字普惠金融與非農(nóng)就業(yè)

為探究數(shù)字普惠金融與非農(nóng)就業(yè)間的關系,本文對農(nóng)民群體和女性群體兩組樣本,使用模型(2)的Probit 模型進行分析,并加入個體和時間雙重固定效應,依次控制居民個體控制變量和地區(qū)發(fā)展控制變量,同時將標準誤聚類到地區(qū)層面,回歸結(jié)果如表8所示。由表8可知,在農(nóng)民群體和女性群體的兩組回歸結(jié)果中,數(shù)字普惠金融發(fā)展水平的系數(shù)均顯著為正,說明數(shù)字普惠金融發(fā)展能夠促進農(nóng)村居民和女性居民實現(xiàn)非農(nóng)就業(yè),驗證了假說2。

表8 數(shù)字普惠金融與非農(nóng)就業(yè)

從控制變量看,居民個體控制變量和地區(qū)發(fā)展控制變量的系數(shù)基本不顯著,說明地區(qū)整體經(jīng)濟活躍度和數(shù)字化發(fā)展水平的提升對農(nóng)民群體和女性群體的影響并不明顯,可能是由于這兩個群體并沒有享受到地區(qū)發(fā)展所帶來的經(jīng)濟和社會福利。這與農(nóng)民和女性作為“長尾群體”的社會定位相吻合,而數(shù)字普惠金融也確實發(fā)揮了“補位”作用。接下來,本文將樣本分為農(nóng)村非農(nóng)就業(yè)居民和女性非農(nóng)就業(yè)居民兩個群體,對“數(shù)字普惠金融→非農(nóng)就業(yè)→共同富裕”的傳導機制進行檢驗。

2.數(shù)字普惠金融與共同富裕:農(nóng)村非農(nóng)就業(yè)居民

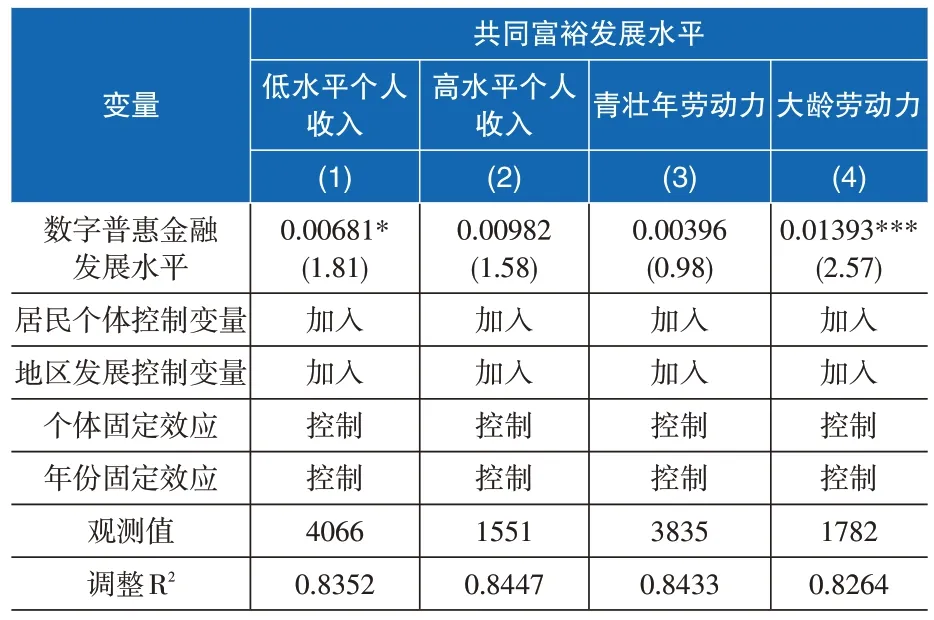

為探究數(shù)字普惠金融對農(nóng)村非農(nóng)就業(yè)居民共同富裕的影響,本文使用模型(1)進行回歸,并加入個體和時間雙重固定效應,控制居民個體控制變量和地區(qū)發(fā)展控制變量,同時將標準誤聚類到地區(qū)層面,回歸結(jié)果如表9和表10所示。

表9的(1)、(2)列中,低于或等于當年全國平均個人收入水平的居民為低水平個人收入居民,高于當年全國平均個人收入水平的居民為高水平個人收入居民。表9的(3)、(4)列中,44歲及以下的居民為青壯年勞動力,44歲以上的居民為大齡勞動力。由表9可知,數(shù)字普惠金融的發(fā)展僅能提升低水平個人收入居民的共同富裕發(fā)展水平,對高水平個人收入居民的影響不顯著,可能是因為后者的經(jīng)濟基礎較好,共同富裕基礎水平較高,所以對數(shù)字普惠金融的發(fā)展不敏感。同理,數(shù)字普惠金融的發(fā)展僅能提升大齡勞動力的共同富裕發(fā)展水平,對青壯年勞動力的影響不顯著,這可能是因為前者受到年齡和健康水平的限制,在參與非農(nóng)就業(yè)時面臨的阻力更大,卻往往比后者承擔著更大的家庭負擔和經(jīng)濟壓力,所以對數(shù)字普惠金融的服務更敏感。

表9 數(shù)字普惠金融與共同富裕:農(nóng)村非農(nóng)就業(yè)居民(一)

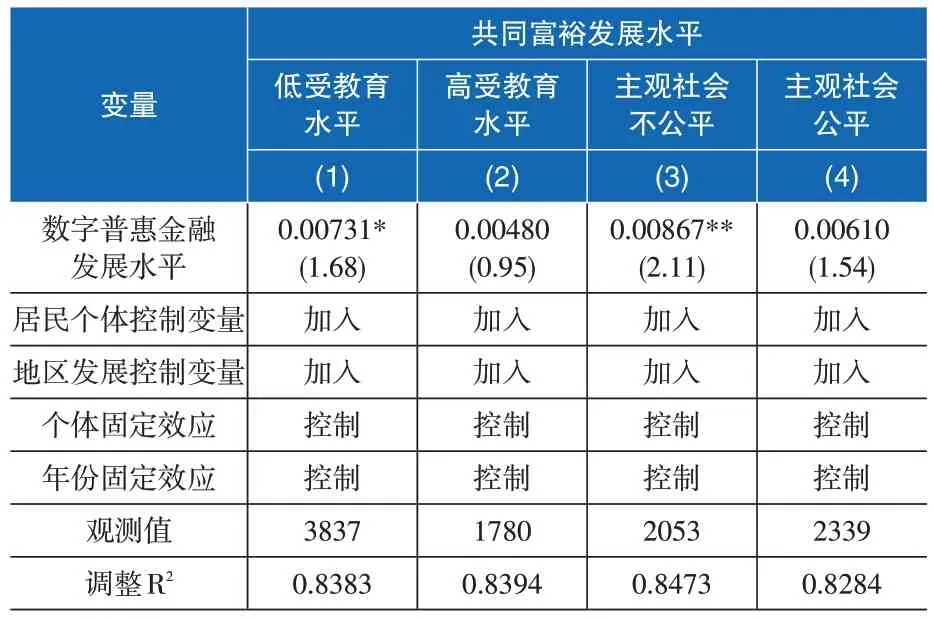

表10的(1)、(2)列中,未接受高中教育的居民為低受教育水平居民,接受了高中及以上教育的居民為高受教育水平居民②。表10的(3)、(4)列中,主觀社會公平程度低于3的居民為主觀社會不公平居民,主觀社會公平程度高于3 的居民為主觀社會公平居民。由于主觀社會公平程度為3對應了認為當今社會“說不上公平但也不能說不公平”,無法準確分類,故不作為樣本進行回歸。由表10可知,數(shù)字普惠金融的發(fā)展僅能提升低受教育水平居民的共同富裕發(fā)展水平,對高受教育水平居民的影響并不顯著,可能是因為后者在經(jīng)歷較高水平的教育后,非農(nóng)就業(yè)水平較高而獲得更高收入,也因經(jīng)濟壓力相對較低而擁有更高的生活質(zhì)量,因此其共同富裕水平較高,對數(shù)字普惠金融的發(fā)展并不敏感。同理,數(shù)字普惠金融的發(fā)展僅能提升主觀社會不公平居民的共同富裕發(fā)展水平,對主觀社會公平居民的影響不顯著,這可能是因為后者的生活幸福感較高,而生活幸福感來自較低的經(jīng)濟壓力或較高的生活質(zhì)量,所以對數(shù)字普惠金融的發(fā)展并不敏感。

表10 數(shù)字普惠金融與共同富裕:農(nóng)村非農(nóng)就業(yè)居民(二)

綜合表9和表10可知,對于具備低個人收入水平、高勞動年齡、低受教育水平或主觀社會不公平等低稟賦特征的農(nóng)村非農(nóng)就業(yè)居民,數(shù)字普惠金融發(fā)展能夠顯著提升共同富裕發(fā)展水平,說明數(shù)字普惠金融發(fā)展能夠促進低稟賦農(nóng)村非農(nóng)就業(yè)居民實現(xiàn)共同富裕。由此驗證了假說3。

3.數(shù)字普惠金融與共同富裕:女性非農(nóng)就業(yè)居民

為探究數(shù)字普惠金融對女性非農(nóng)就業(yè)居民共同富裕的影響,本文使用模型(1)進行回歸,并加入個體和時間的雙重固定效應,控制居民個體控制變量和地區(qū)發(fā)展控制變量,同時將標準誤聚類到地區(qū)層面,回歸結(jié)果如表11和表12所示。

由于受到中國傳統(tǒng)觀念的影響,男性在家庭中往往承擔更大的經(jīng)濟壓力,而女性則承擔更多的家庭責任。基于家庭分工差異,以個人收入高低來區(qū)分樣本并不合理,因此本文采用家庭收入高低來區(qū)分女性非農(nóng)就業(yè)居民樣本。表11的(1)、(2)列中,低于或等于當年全國平均家庭收入水平的居民為低水平家庭收入居民,高于當年全國平均家庭收入水平的居民為高水平家庭收入居民。表11的(3)、(4)列中,婚姻狀態(tài)為初婚有配偶、再婚有配偶或分居未離婚的居民為已婚居民,婚姻狀態(tài)為未婚、同居、離婚或喪偶的居民為其他婚姻狀態(tài)的居民。由表11可知,數(shù)字普惠金融的發(fā)展僅能提升低水平家庭收入居民的共同富裕發(fā)展水平,對高水平家庭收入居民的影響并不顯著,可能是因為前者的家庭經(jīng)濟壓力更大,所以更需要女性參與非農(nóng)就業(yè),但女性參與非農(nóng)就業(yè)可能依舊無法完全解決家庭面臨的經(jīng)濟問題,而數(shù)字普惠金融的發(fā)展則可以為這類居民提供服務,提升共同富裕發(fā)展水平。同理,數(shù)字普惠金融的發(fā)展僅能提升已婚居民的共同富裕發(fā)展水平,對其他婚姻狀態(tài)的居民影響不顯著,這可能是因為前者在組建家庭后面臨更大的“育兒養(yǎng)老”壓力,所以對數(shù)字普惠金融的服務更敏感。

表11 數(shù)字普惠金融與共同富裕:女性非農(nóng)就業(yè)居民(一)

表12的(1)、(2)列中,沒有或者有一個子女(包括繼子繼女、養(yǎng)子養(yǎng)女)的居民為子女數(shù)量較少的居民,子女(包括繼子繼女、養(yǎng)子養(yǎng)女)數(shù)量在兩個及以上的居民為子女數(shù)量較多的居民。表12的(3)、(4)列中,由于主觀女性就業(yè)偏見程度為賦值5至25的分類數(shù)據(jù),所以主觀女性就業(yè)偏見程度低于15的居民為主觀女性就業(yè)偏見小的居民,主觀女性就業(yè)偏見程度高于15 的居民為主觀女性就業(yè)偏見大的居民。由于主觀女性就業(yè)偏見程度15為臨界值,無法準確分類,故不作為樣本進行回歸。由表12可知,數(shù)字普惠金融的發(fā)展僅能提升子女數(shù)量較少居民的共同富裕發(fā)展水平,對子女數(shù)量較多居民的影響并不顯著,可能是因為數(shù)字普惠金融發(fā)展提供的幫助不足以提升后者的共同富裕發(fā)展水平,也可能是因為部分子女數(shù)量較多的居民已經(jīng)擁有較高的生活水平,所以對數(shù)字普惠金融的發(fā)展并不敏感。同理,數(shù)字普惠金融的發(fā)展僅能提升主觀女性就業(yè)偏見小的居民的共同富裕發(fā)展水平,對主觀女性就業(yè)偏見大的居民的影響不顯著。這與預期并不相符,可能是因為前者對職業(yè)發(fā)展抱有積極預期,會積極尋求數(shù)字普惠金融支持,以改變資金不足等問題導致的職業(yè)發(fā)展受限,而后者受到主觀偏見的影響,更偏向于承擔家庭責任,而對自身職業(yè)發(fā)展并沒有過高要求,也因此后者對數(shù)字普惠金融的發(fā)展并不敏感。

表12 數(shù)字普惠金融與共同富裕:女性非農(nóng)就業(yè)居民(二)

綜合表11和表12可知,對于具備低家庭收入水平或已婚的低稟賦特征農(nóng)村非農(nóng)就業(yè)居民,數(shù)字普惠金融發(fā)展能夠顯著提升共同富裕發(fā)展水平,說明數(shù)字普惠金融發(fā)展能夠促進低稟賦女性非農(nóng)就業(yè)居民實現(xiàn)共同富裕,由此驗證了假說4。假說2、假說3和假說4得到驗證,因此證實了“數(shù)字普惠金融→非農(nóng)就業(yè)→共同富裕”的傳導機制。

(四)穩(wěn)健性檢驗

1.內(nèi)生性檢驗

在進行數(shù)字普惠金融、非農(nóng)就業(yè)與共同富裕的分析時,內(nèi)生性問題是難以避免的[30],本文對反向因果問題和遺漏變量問題進行內(nèi)生性檢驗。

第一,反向因果問題。由于本文每個模型中涉及的變量數(shù)據(jù)來自不同數(shù)據(jù)庫,每個模型都包含宏觀數(shù)據(jù)和微觀數(shù)據(jù),所以可以認為反向因果性被大大降低。

第二,遺漏變量問題。本文使用工具變量法檢驗遺漏變量問題,將居民所在地區(qū)距杭州的球面距離(DIS)作為工具變量,進行兩階段最小二乘回歸,回歸結(jié)果如表13所示。由于杭州市是支付寶(中國)網(wǎng)絡技術有限公司總部及其母公司阿里巴巴集團中國總部的所在地,其數(shù)字金融發(fā)展水平在中國和全球處于領先地位,能夠為周邊地區(qū)帶來發(fā)展理念和金融科技的溢出效應,因此在地理上距離杭州市越近,就越有可能提高本地區(qū)數(shù)字普惠金融的發(fā)展水平[29]。由表13可知,在使用工具變量控制內(nèi)生性問題后,數(shù)字普惠金融發(fā)展水平的系數(shù)依舊顯著為正,說明數(shù)字普惠金融的發(fā)展對共同富裕的促進作用是顯著且穩(wěn)健的。

表13 工具變量檢驗

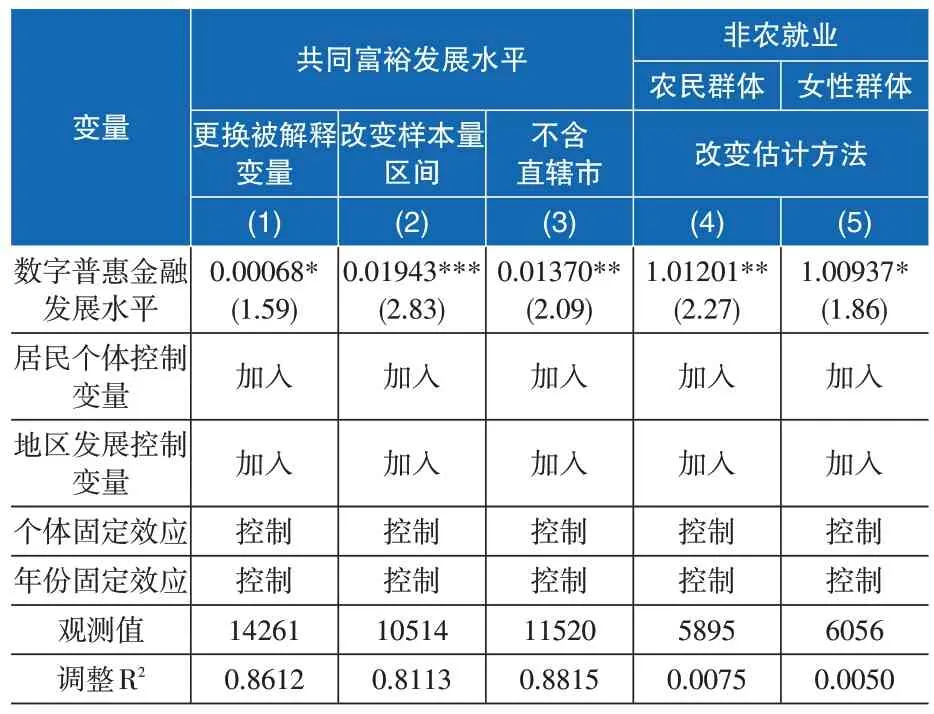

2.其他穩(wěn)健性檢驗

為了對模型(1)進行穩(wěn)健性檢驗,本文將主成分分析法計算的共同富裕發(fā)展水平更換為熵值法計算的共同富裕發(fā)展水平,回歸結(jié)果如表14的(1)列所示。由于2013年支付寶的興起被普遍認為是中國數(shù)字金融發(fā)展的開端[31],故剔除2012年的樣本,僅對2013年、2015年和2017年的樣本進行模型估計,回歸結(jié)果如表14的(2)列所示。直轄市由中央直接管轄,在政治、經(jīng)濟、科技和文化等方面均具有舉足輕重的地位,因此本文剔除北京市、上海市、天津市和重慶市的樣本,對樣本進行重新估計,回歸結(jié)果如表14的(3)列所示。由表14的(1)至(3)列可知,數(shù)字普惠金融發(fā)展水平的系數(shù)全部顯著為正,再次說明數(shù)字普惠金融的發(fā)展對共同富裕的促進作用是顯著且穩(wěn)健的,假說1得到進一步驗證。

表14 其他穩(wěn)健性檢驗

為了對模型(2)進行穩(wěn)健性檢驗,本文改變估計方法,使用Logistic 回歸模型對樣本進行重新估計,回歸結(jié)果如表14的(4)和(5)列所示。結(jié)果顯示,數(shù)字普惠金融發(fā)展水平的系數(shù)均顯著為正,說明數(shù)字普惠金融發(fā)展對農(nóng)村居民和女性居民實現(xiàn)非農(nóng)就業(yè)的促進作用是顯著且穩(wěn)健的。假說2至4得到進一步驗證。

五、結(jié)論與建議

本文基于2012年、2013年、2015年與2017年數(shù)據(jù),探究了數(shù)字普惠金融對共同富裕的影響效應與傳導機制。研究結(jié)果表明:一是數(shù)字普惠金融發(fā)展能夠促進共同富裕;二是數(shù)字普惠金融發(fā)展能夠促進農(nóng)村居民和女性居民實現(xiàn)非農(nóng)就業(yè);三是相較于高稟賦的農(nóng)村非農(nóng)就業(yè)居民和女性非農(nóng)就業(yè)居民,數(shù)字普惠金融發(fā)展能夠顯著促進低稟賦居民實現(xiàn)共同富裕,體現(xiàn)了數(shù)字普惠金融的包容性理念。基于本文的研究結(jié)果,提出以下政策建議:

第一,加強數(shù)字化基礎設施建設,提高數(shù)字普惠金融發(fā)展水平,堅持對外開放,并持續(xù)吸引外資流入,構(gòu)建國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局,同時要關注中國區(qū)域發(fā)展差異,針對區(qū)域資源稟賦和經(jīng)濟格局制定差別化政策,以先富帶動后富,逐步實現(xiàn)共同富裕。

第二,拓展數(shù)字普惠金融發(fā)展的廣度和深度,幫助以農(nóng)民和女性為代表的“長尾群體”跨越數(shù)字鴻溝,切實享受數(shù)字普惠金融發(fā)展紅利,同時鼓勵農(nóng)民和女性參與非農(nóng)業(yè)就業(yè)創(chuàng)業(yè)。

第三,樹立勞動力市場性別平等觀念,建立完善的員工晉升機制,推動女性實現(xiàn)高質(zhì)量非農(nóng)就業(yè),同時減輕家庭養(yǎng)育負擔,充分保障女性的平等就業(yè)權(quán)。■

注 釋

①東部地區(qū):河北省、北京市、天津市、山東省、江蘇省、上海市、浙江省、福建省、廣東省;中部地區(qū):山西省、河南省、安徽省、湖北省、江西省、湖南省;西部地區(qū):重慶市、四川省、陜西省、云南省、貴州省、廣西壯族自治區(qū)、甘肅省、青海省、寧夏回族自治區(qū)、內(nèi)蒙古自治區(qū);東北地區(qū):遼寧省、吉林省、黑龍江省。

②使用“高中”作為分界點的原因在于農(nóng)村非農(nóng)就業(yè)居民的受教育水平并不高,接受了高中及以上教育的居民樣本僅占全部農(nóng)村非農(nóng)就業(yè)居民樣本的三分之一,所以若使用更高教育水平作為分界點,高受教育水平組別的樣本量將偏低。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中國核電(2021年3期)2021-08-13 08:56:36

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03