基于積分銀行的數據全生命周期權益計量研究

2023-03-11 02:08:10梁愷郭樹行

互聯網周刊 2023年3期

梁愷 郭樹行

摘要:數據要素統一大市場的建設過程中,如何對數據要素流通過程中產生的價值與效益進行計量是需要解決的問題。本文以數據為主體,利用區塊鏈技術,充分發揮數據要素的特殊屬性,將宏觀邏輯與微觀公式相結合,對數據全生命周期權益計量問題進行深入研究。通過引入第三方數據信托機構作為認證平臺,成功打造了積分管理模型作為有效的計量方案與研究方法。該研究方法與計量方案對數據要素領域解決更多問題有一定的參考價值。

關鍵詞:數據要素;數據全生命周期;積分銀行;區塊鏈

引言

2020年3月,中共中央、國務院發布《關于構建更加完善的要素市場化配置體制機制的意見》;2022年3月,中共中央、國務院發布《關于加快建設全國統一大市場的意見》。兩份意見分別從不同層次指出,要推動數據要素市場建設,完善數據要素流通市場體制與流通機制。數據流通是數據價值體現的必要環節。數據本身具有經濟價值與社會價值,而在流通過程中,通過跨區域、跨行業的多維信息加大供給,數據的價值呈指數增長。隨著數據要素統一大市場的推進,數據流通這一數據行為的必要性顯著增強。對在數據流通過程中產生的權益如何進行計量是人們所關注的重點,也是亟待解決的難點。

1. 文獻綜述

1.1 數據全生命周期的研究與現狀

對于數據流通過程中產生的權益如何計量,可以從多個角度入手。若側重于數據角度,以數據角色為主體對數據行為進行劃分,可以幫助構建數據成本要素會計科目,完善數據成本要素結構。在數據整個生命周期中,涉及采集、存儲、處理、傳輸、交換、銷毀等各個階段。數據資產的總成本就是指數據產品在形成數據資產的過程中,數據的采集、數據產品的設計、研發、運營等各個階段產生的成本[1]。在數據要素市場化的過程中,數據自身特征也不可忽略。數據要素流通的資本化過程,本質上是賦予數據的價值、有限流通等屬性,可類比于技術、知識產權等要素參與資本分配的形式,企業可以通過租賃、質押、轉讓等方式盤活數據資產[2]。

1.2 動態計量方法

數據要素在市場化的過程中,安全問題是重中之重。如何在保障數據安全的基礎上高效地進行數據的聚合傳輸是一大難點。區塊鏈技術實質上是一個去中心化的數據庫,利用其去中心化的優勢能夠有效規避共享數據帶來的安全風險[3]。區塊鏈技術是一種分布式的賬本,能夠利用分布式的節點對信息和數據進行儲存,并通過加密技術對各個節點儲存數據進行保護。企業的相關會計信息化系統與區塊鏈對接,就能夠實現對數據的實時共享和保護,從而提高了信息共享的效果[4]。而在會計科目的構建中,應遵循合法性原則、相關性原則與實用性原則。如此在有效保護數據安全的基礎上,滿足各方所需的會計服務,構建能應用于實際情況的會計科目[5]。通過引入創新乘用車、碳中和等領域的雙積分制,可以幫助構建會計科目。在會計科目設置中,可將正積分確認為金融資產、負積分確認為金融負債并單獨進行列報,通過設置一級會計科目與二級會計科目對雙積分制進行完善,便于區分和管理[6]。

本文通過以數據角色為主體,利用區塊鏈技術,進行基于積分銀行的數據全生命周期權益研究。

2. 模型提出

2.1 任務周期流程構建

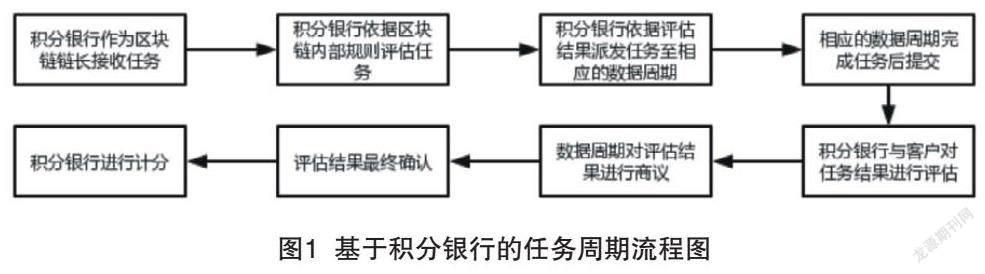

對于數據全生命周期權益進行計量,首先要明確數據全生命周期的要素結構。以數據為主體可將數據全生命周期分為數據生產、數據采集聚合、數據存儲、數據算法分析、數據產品服務、數據產品營銷推廣、數據使用,以及其他監管治理等方面。與數據全生命周期相對,在數據要素的流通過程中,所產生的數據行為周期是動態的。對于數據行為周期的劃分應基于實際情景,其劃分結果與數據全生命周期相比應更加具體、完善。基于積分銀行的任務周期流程如圖1所示。

本文通過引入數據信托作為第三方認證機構即積分銀行,并仿照碳中和領域與乘用車企業的雙積分制構建積分管理模型。通過行為積分來構建數據全生命周期會計科目,具體體現數據要素在市場流通中帶來的價值與效益。

在積分管理模型中,數據信托作為認證機構,承擔積分銀行的職能。積分銀行將根據相應的數據生命周期環節給予不同的積分,即行為積分。在具體的雙積分制中,數據全生命周期的各個階段即不同的數據行為會獲得不同的行為積分,同時部分數據行為也會進行相應的扣分。根據數據的種類、重要程度的不同,數據行為會獲得相應的積分,以此來進行數據全生命周期會計科目的完善。本積分管理模型將雙積分制與區塊鏈技術相結合,積分銀行作為區塊鏈的鏈長主導數據全生命周期各個環節的計分、派分,推動數據全生命周期的運行以及權益計量。

任務周期可分為接收模塊、進行模塊與計分模塊。接收模塊即首先以數據信托平臺為內核的積分銀行作為區塊鏈鏈長接受由客戶給予的任務。進行模塊即積分銀行接受任務后,將根據區塊鏈內部規則對于任務所處的領域、數據類型、需要的數據周期行為進行判斷,并在判斷之后將評估結果派發至適合的、相應的數據周期的部分。相應數據周期在完成任務后將完成結果提交至積分銀行。積分平臺根據區塊鏈內置數據對任務結果進行一定的評估,將任務返還客戶后請客戶進行評價,結合內部評估結果與客戶評價結果,并根據區塊鏈內部邏輯給出整體的評估結果。相應的數據周期可對評估結果進行商議,從而確保評估結果的準確性,并以此不斷優化區塊鏈內置規則。確認評估結果后,積分銀行將發揮計分的職能,一旦計分不可隨意更改,計分結果公開透明,隨時可以對結果進行溯源,推動優化任務周期設置,完善區塊鏈內置規則。

全數據生命周期的權益計量的任務周期上文已經明確,如何設置積分管理模型,充分發揮以數據信托平臺為內核的積分銀行的職能是首先要解決的重點。積分銀行作為任務周期的發起點,其在積分管理模型中也應起到總起的職能。通過積分銀行發揮區塊鏈鏈長職能,派發任務后的任務周期環節應在鏈上完成。

2.2 總體框架

積分管理模型的總體構想基于任務周期環節構建,如表1所示。以數據a作為示例,某客戶需要調動分析玉米種植數據,并希望提供相應的數據產品服務。對于該任務來說,數據周期行為包括數據采集聚合與數據產品服務兩部分。積分銀行在接收任務后按照圖1中的任務周期進行流程,在任務周期的相應環節進行對于行為積分的處理。積分銀行進行對任務的分析、派工,并最終完成計分。在這一整套的積分管理模型中,最為重要的是對于任務結果的評估和商議。在雙方達成一致后,將此次任務記錄在區塊鏈中,之后遇到相應的情形,評估將更加快速便捷。

積分管理模型總體的積分邏輯為(積分銀行評估分數(q)*積分銀行系數(i)+客戶評價分數(p)*客戶評價系數(j))*數據領域系數(k)=最終積分(m)。在積分管理模型中,數據領域系數將大幅影響最終積分。如何利用數據領域系數是完善積分管理模型的核心。

2.3 實施建議

在宏觀邏輯層面,完善積分管理模型與數據本身特性相關。任務完成后將作為結果記錄在區塊鏈中,此舉可推動區塊鏈內置邏輯的優化。數據全生命周期的權益計量離不開關于積分邏輯的不斷優化與完善。數據周期行為是積分管理模型的核心,圍繞數據周期行為這一動態指令,積分管理模型將通過以信托平臺為內核的積分銀行進行動態計分。如何讓積分管理模型與數據周期行為進行契合是構建積分管理模型的重點。通過體現數據的特性與發揮區塊鏈的優勢可解決此問題。設計積分管理模型,完善對于全數據生命周期的權益計量的根本原因是推動數據要素統一大市場的建立,更好地發揮數據要技術驅動,多維需求的特質。通過引入與數據要素具有同樣無形資產的碳中和領域,乘用車企業的雙積分制不僅能更好地契合數據要素的特質,完善積分管理模型,更可以推動數據要素統一大市場的建立,引導數據跨區域跨領域的流通,滿足供給側與需求側的要求。

在微觀公式層面,雙積分制充分利用了積分管理模型中的數據領域系數,從而完成雙積分制的具體實施。即通過積分管理模型將宏觀邏輯與微觀計量緊密相連,完善對于全數據生命周期權益的計量。

積分管理模型的雙積分制,如表2所示,首先是引入扣分機制。在數據全生命周期的各個階段,不同的數據行為會獲得不同的積分,同時有些行為也會進行相應的扣分。其次在雙積分模式中,雙積分不僅將面對數據的全生命周期,還將面對提供任務的客戶,即積分面對的組織多樣。積分銀行將根據數據全生命周期環節計入的積分按一定比例計入客戶檔案,具體的計算公式為(完成任務的具體組織獲得的積分總和(mx+my))*(數據領域系數(k)-補定系數(l))=客戶任務積分(mc)。領域系數也將不斷調整,新數據領域系數(k')= 數據領域系數(k)+ 客戶任務積分(mc)*調整系數(d)。

當該領域符合國家戰略需要時,數據領域系數會提升;而當該領域不符合國家戰略需要,需要進一步改革創新時,數據領域系數會降低。當該領域系數不足補定系數(l)時,客戶完成任務后將獲得負數積分,即扣除部分積分。積分越高的客戶其任務處理的優先級也將越高。同時積分銀行也將根據客戶積分調整領域系數,并將此次任務記錄鏈中,推動積分管理模型完善,讓積分評估結果更為準確,體現市場下的數據周期行為的特點,推動數據全生命周期的研究。

客戶在提供任務時,將獲得的正積分可按比例結轉到以后年度并設置有效期限,也可以出售給相關企業收取相應利益。如該客戶所得積分為負數,負積分則需在本年度抵償。抵償方式為以下幾種:一是以派發可獲得正積分的任務抵償;二是若企業自身參與數據全生命周期環節,其完成任務獲得的積分可用于抵償;三是從關聯企業購買正積分抵償。雙積分制不僅鼓勵數據全生命周期的各個環節派發任務去完成數據資源的創新利用,調動客戶積極投身國家需要的領域當中,同時還可以促進多維信息的加大供給,推動數據要素統一大市場的建立。

結語

本文在對基于積分銀行的數據全生命周期權益計量的研究中,將積分銀行作為積分管理模型中的發起點,充分發揮了派發任務、動態計量等職能。作為引入的數據信托平臺的第三方認證機構,作為區塊鏈的鏈長,不僅能結合區塊鏈技術保護數據隱私安全,其公正、信息共享的特點也與區塊鏈契合。在積分管理模型中,數據周期行為在具體情景下會更加具體,同時也會推動數據全生命周期的構建更加完善。打造數據要素統一大市場基礎上的全國統一大市場,需要充分發揮數據作為第五要素的作用與職能,讓數據要素動起來、活起來。

參考文獻:

[1]鄒貴林,陳雯,吳良崢,等.電網數據資產定價方法研究——基于兩階段修正成本法的分析[J].價格理論與實踐,2022, (3):89-93,204.

[2]楊銘鑫,王建冬,竇悅.數字經濟背景下數據要素參與收入分配的制度進路研究[J].電子政務,2022,(2):31-39.

[3]章連標,段凱俐.基于區塊鏈技術的財務共享模式優化策略[J].商業會計,2022,(3):78-81.

[4]秦溶苑.區塊鏈技術在審計函證工作中的應用研究[J].財會通訊,2022,(9): 129-134.

[5]魏紫.基于雙積分政策的乘用車企業會計處理探析[J].財會通訊,2019,(22): 69-73.

[6]劉海,孫勝.準確設置會計科目的意義與方法[J].價值工程,2013,32(19):143-144.

作者簡介:梁愷,本科,研究方向:國際經濟與貿易和金融風險管理。