基于價值工程的三組分產(chǎn)品成本分析及控制的研究

2023-03-13 12:10:46孫智華SUNZhihua

價值工程 2023年6期

孫智華SUN Zhi-hua

(濟南章丘控股集團有限公司,濟南 250020)

0 引言

聯(lián)產(chǎn)品指使用相同的原料,經(jīng)過一步或多步生產(chǎn)流程,同時生產(chǎn)出來的兩種或兩種以上的主要產(chǎn)品[1]。

生物質(zhì)原料廣泛存在于大自然中,主要由纖維素、半纖維素、木質(zhì)素三種組分組成[2],含量大約為70%、18%、9%,剩余3%左右為其他雜質(zhì),不同類型的原料三組分含量會有差異。如何合理有效地利用生物質(zhì)原料一直是科研院所的研究熱點。其中最為廣泛的研究方法即是加入化學(xué)物質(zhì)通過高溫高壓將生物質(zhì)原料中的三大組分分離出來,分別加以利用。

生物質(zhì)原料是造紙行業(yè)的主要原材料,即通過蒸煮等一系列工藝流程,將生物質(zhì)原料分為主要成分為纖維素的漿料和含有半纖維素、木質(zhì)素的廢水,漿料用于制造紙張,這種工藝條件下,三組分分離的不徹底,都未發(fā)揮其真正的價值,尤其是廢水中的半纖維素和木質(zhì)素,由于純度低,雜質(zhì)含量高,要想做到變廢為寶很難做到經(jīng)濟可行。因此,改進工藝,提高分離后三組分的純度是充分利用三組分價值的必經(jīng)之路。在三組分分離改進技術(shù)中,成本控制是各大公司的關(guān)注熱點,畢竟創(chuàng)造利潤是企業(yè)的使命。本文即以此切入點,將價值工程中成本、功能、價值三要素引入三組分分離技術(shù)改進中,分析控制三組分分離技術(shù)工藝的總成本及各個產(chǎn)品應(yīng)分攤的產(chǎn)品成本。

除了傳統(tǒng)造紙行業(yè),其他一些公司看到了生物質(zhì)三組分的價值,紛紛投入生物質(zhì)產(chǎn)品的研究開發(fā)中,對于這類型新建項目,優(yōu)勢在于不用受限于已建工藝設(shè)備的影響,可以選取各種工藝條件下總價值最高的工藝流程。

分離點以前發(fā)生的成本稱為聯(lián)合成本,引入價值工程得出改進工藝是否可行,或者新建項目中總價值最高時的工藝條件,聯(lián)合成本需按一定的分配方法在各聯(lián)產(chǎn)品之間進行分配。而各產(chǎn)品的成本分攤方法,關(guān)系到各聯(lián)產(chǎn)品后續(xù)加工工藝的確定及最終產(chǎn)品用途,需要慎之又慎。

1 傳統(tǒng)的聯(lián)產(chǎn)品成本計算方法及特點

傳統(tǒng)的聯(lián)產(chǎn)品成本計算方法有分離點售價法、可變現(xiàn)凈值法、實物數(shù)量法。

1.1 分離點售價法

在分離點售價法下,聯(lián)合成本是以分離點上每種產(chǎn)品的總售價為比例進行分配。采用這種方法的前提是纖維素(以下簡稱產(chǎn)品A)、半纖維素(以下簡稱產(chǎn)品B)、木質(zhì)素(以下簡稱產(chǎn)品C)三種組分在分離點時有可靠的市場銷售價格,但由于A、B、C 三種產(chǎn)品都是半成品,因此,很難計算準確,甚至?xí)霈F(xiàn)錯誤的決策。

1.2 實物數(shù)量法

實物數(shù)量法是以產(chǎn)品的實物數(shù)量或重量為基礎(chǔ)分配聯(lián)合成本的方法,該法適用于各聯(lián)產(chǎn)品價格相差不大的情況。本案例三種產(chǎn)品價格相差大,且產(chǎn)品C 的價值最高。因此,單純以重量為分配比例對無法真實反映A、B、C 三種產(chǎn)品在聯(lián)合生產(chǎn)過程中所消耗的成本。

1.3 可變現(xiàn)凈值法

可變現(xiàn)凈值法指聯(lián)產(chǎn)品需進一步加工才可供出售,纖維素、半纖維素、木質(zhì)素還要經(jīng)過后續(xù)一系列工藝才能進入最終應(yīng)用領(lǐng)域,且由于是通過同一生產(chǎn)過程進行三組分分離,三種產(chǎn)品相互關(guān)聯(lián)相互影響。一種產(chǎn)品純度、結(jié)構(gòu)的提高可能會影響另一種產(chǎn)品純度、結(jié)構(gòu)的下降。因此,可變現(xiàn)凈值法直接應(yīng)用于三組分分離成本分配實際操作中有難度。

那如何更公平合理地將聯(lián)合總物質(zhì)三組分分離技術(shù)改進及創(chuàng)新過程的產(chǎn)品聯(lián)合成本分攤至三組分顯得更加重要。

2 價值工程在三組分成本分析及控制中的基本模型

價值工程是指以產(chǎn)品或作業(yè)的功能分析為核心,以提高產(chǎn)品或作業(yè)的價值為目的。既可以應(yīng)用于老產(chǎn)品技術(shù)改進,也可以應(yīng)用于新產(chǎn)品技術(shù)開發(fā),以期提高企業(yè)的利潤。

2.1 價值工程應(yīng)用于三組分分離傳統(tǒng)工藝改進中

在造紙行業(yè),生物質(zhì)原料以利用纖維素為主,半纖維素和木質(zhì)素當作廢棄物進行了處理。并未發(fā)揮生物質(zhì)三組分的真正價值,對于企業(yè)而言,要想進一步提高利潤,科學(xué)合理的辦法是充分利用半纖維素和木質(zhì)素的價值,然而,由于傳統(tǒng)的造紙工藝流程,廢水中半纖維素、木質(zhì)素的純度很低,雜質(zhì)含量高,要想合理利用,必須改進工藝,而改進工藝的同時會影響纖維素的性能。

價值工程的基本方程

價值=功能/費用[3];

價值工程應(yīng)用于傳統(tǒng)三組分產(chǎn)品成本分析及控制中的模型:

價值=(功能+新增功能-減少的功能)/(費用+新增費用)

工藝改進前:V1=F1/C1;

工藝改進后:V2=(FA+FB+FC)/C2

如果V2>V1,即工藝改進方法可行;

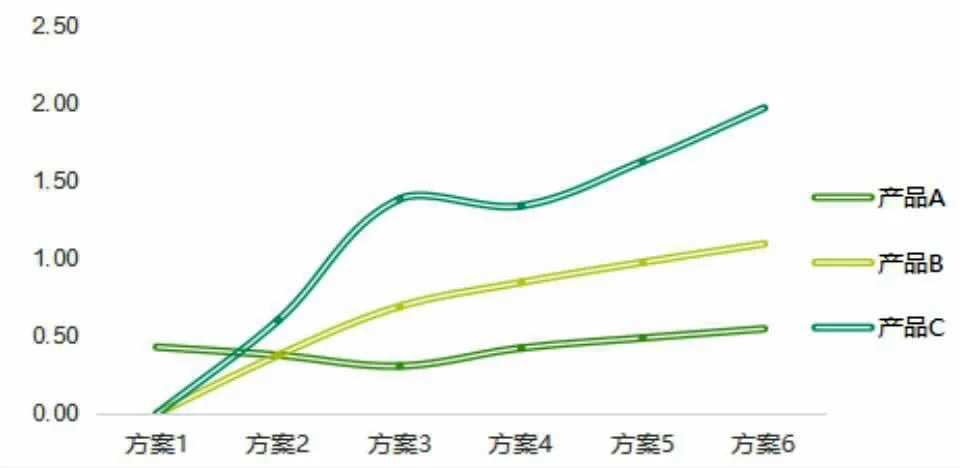

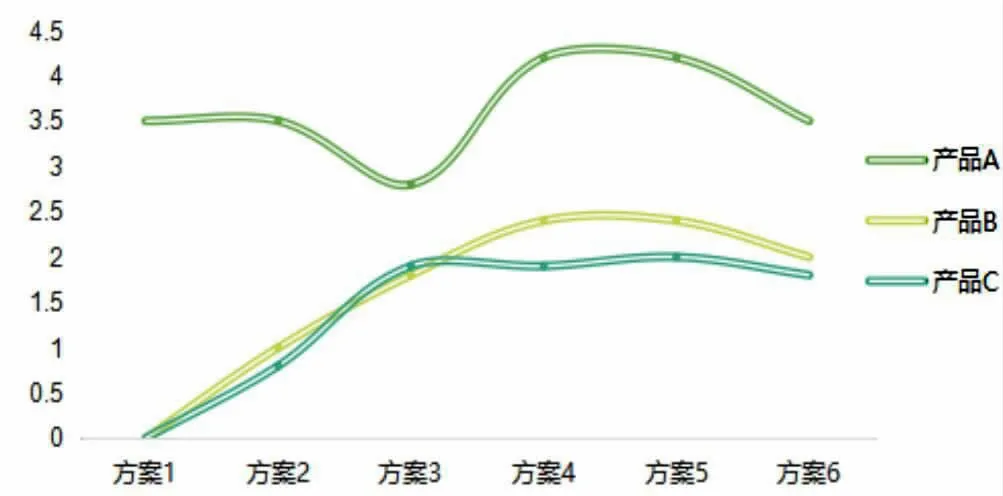

如果V2 如果V2=V1,即工藝改進前后,產(chǎn)品價值相等。 各產(chǎn)品的成本費用,以功能為比例進行分配,具體公式: 2.1.1 新工藝對原有產(chǎn)品功能影響不明顯 當工藝改進后,A 產(chǎn)品的功能沒有明顯的變化,但是B、C 產(chǎn)品的功能顯著提高,因為此時B、C 產(chǎn)品還是以混合液的形式一起存在,因此,A 組分的功能未變,仍為F1,價值仍為V1。 以1 噸原材料M 為基數(shù)進行計算,工藝改進前,1 噸M 原材料,花費0.3 萬元,生產(chǎn)出0.7 噸A 產(chǎn)品,每噸A 產(chǎn)品賦予功能系數(shù)為5,即: A 產(chǎn)品的單位成本=0.3/0.7=0.43 萬元/噸 工藝改進后同樣1 噸M 原材料,花費0.6 萬元,生產(chǎn)出0.7 噸A 產(chǎn)品、產(chǎn)出0.2 噸B 產(chǎn)品及0.1 噸C 產(chǎn)品,每噸A 產(chǎn)品的功能系數(shù)仍是5,每噸B 產(chǎn)品的功能系數(shù)是10,每噸C 產(chǎn)品的功能系數(shù)是18,則: 因為V2>V1,因此,該工藝改進方法可行。 此時,產(chǎn)品A 的成本CA=C2*FA/(FA+FB+FC)=0.6*3.5/(3.5+2+1.8)=0.29 萬元 產(chǎn)品A 的單位成本=0.29 萬元/0.7 噸=0.41 萬元/噸 產(chǎn)品B 的成本CB=C2*FB/(FA+FB+FC)=0.6*2/(3.5+2+1.8)=0.16 萬元 產(chǎn)品B 的單位成本=0.16 萬元/0.2 噸=0.80 萬元/噸 產(chǎn)品C 的成本CC=C2*FC/(FA+FB+FC)=0.6*1.8/(3.5+2+1.8)=0.25 萬元 產(chǎn)品C 的單位成本=0.25 萬元/0.1 噸=2.5 萬元/噸 由此可見,工藝改進后,產(chǎn)品總的功能由11.66 提高到了12.17,該工藝改進方法可行。A 產(chǎn)品的單位成本由0.43 萬元/噸降低到了0.41 萬元/噸,表明該工藝改進過程,不僅提高了B、C 產(chǎn)品的功能,同時還降低了A 產(chǎn)品的單位成本。 2.1.2 新工藝對原有產(chǎn)品功能提高 對于工藝改進后,A 產(chǎn)品功能也有提高,那么1 噸M原材料,花費0.7 萬元,生產(chǎn)出0.7 噸A 產(chǎn)品,0.2 噸B 產(chǎn)品,0.1 噸C 產(chǎn)品,每噸A 產(chǎn)品的功能系數(shù)是6,每噸B 產(chǎn)品的功能系數(shù)是12,每噸C 產(chǎn)品的功能系數(shù)是20,則: 此時,V2>V1,因此,該工藝改進方法可行。 產(chǎn)品A 的成本CA=C2*FA/(FA+FB+FC)=0.7*4.2/(4.2+2.4+2)=0.34 產(chǎn)品A 的單位成本=0.34 萬元/0.7 噸=0.48 萬元/噸 產(chǎn)品B 的成本CB=C2*FB/(FA+FB+FC)=0.7*2.4/(4.2+2.4+2)=0.19 產(chǎn)品B 的單位成本=0.19 萬元/0.2 噸=0.98 萬元/噸 產(chǎn)品C 的成本CC=C2*FC/(FA+FB+FC)=0.7*2/(4.2+2.4+2)=0.16 產(chǎn)品C 的單位成本=0.16 萬元/0.1 噸=1.6 萬元/噸 由此可見,工藝改進后,產(chǎn)品總的功能由11.66 提高到了12.28,該工藝改進方法可行。A 產(chǎn)品的單位成本由0.43 萬元/噸提高到了0.48 萬元/噸,這是因為工藝改進后,A 產(chǎn)品的功能比改進之前有所提高。 2.1.3 新工藝對原有產(chǎn)品功能降低 假如工藝改進后,B、C 產(chǎn)品功能顯著提高,但是同時A 產(chǎn)品功能有所下降,即1 噸M 原材料,花費0.5 萬元,生產(chǎn)出0.7 噸A 產(chǎn)品,0.2 噸B 產(chǎn)品,0.1 噸C 產(chǎn)品,每噸A產(chǎn)品的功能系數(shù)是4,每噸B 產(chǎn)品的功能系數(shù)是9,每噸C產(chǎn)品的功能系數(shù)是19,則: 此時,V2>V1,因此,該工藝改進方法可行。 產(chǎn)品A 的成本CA=C2*FA/(FA+FB+FC)=0.5*2.8/(2.8+1.8+1.9)=0.21 萬元 產(chǎn)品A 的單位成本=0.21 萬元/0.7 噸=0.30 萬元/噸 產(chǎn)品B 的成本CB=C2*FB/(F+FB+FC)=0.5*1.8/(2.8+1.8+1.9)=0.14 萬元 產(chǎn)品B 的單位成本=0.14 萬元/0.2 噸=0.7 萬元/噸 產(chǎn)品C 的成本CC=C2*FC/(FA+FB+FC)=0.5*1.9/(2.8+1.8+1.9)=0.15 萬元 產(chǎn)品C 的單位成本=0.15 萬元/0.1 噸=1.5 萬元/噸 由此可見,工藝改進后,產(chǎn)品總的功能由11.66 提高到了13,該工藝改進方法可行。A 產(chǎn)品的單位成本由0.43萬元/噸降低到了0.30 萬元/噸,這是因為工藝改進后,A產(chǎn)品的功能比改進之前有所降低。 2.2.1 確定新建三組分分離最優(yōu)工藝 對于老工藝改進,只需工藝改進后產(chǎn)品總價值比工藝改進前有提高,工藝改進的方法即可行。對于新工藝而言,需要的是最優(yōu),即產(chǎn)品價值最高的點。應(yīng)用單因素實驗法或者正交實驗法得出3-6 組F 值和C 值,V=(FA+FB+FC)/C,進而計算求得V 值。實際案例見表1。 表1 不同工藝方案下產(chǎn)品總價值 通過表1 可以明顯看出,最初成本費用由0.3 萬元/噸增加到0.4 萬元/噸時,A 產(chǎn)品的功能不改變,B、C 產(chǎn)品的功能都有少量提高,實現(xiàn)了廢物利用,產(chǎn)品總的價值由11.66 提高到了13.25。當成本費用提高到0.5 萬元/噸時,A 產(chǎn)品的功能由5 下降到4,說明此工藝條件下,對A 產(chǎn)品性能有一定影響,此時,B 產(chǎn)品的功能提高到9,C 產(chǎn)品的功能提高到了19,1 噸原材料,可實現(xiàn)的A 產(chǎn)品功能是2.8,B 產(chǎn)品的功能為1.8,、C 產(chǎn)品的功能是1.9,B、C 兩種產(chǎn)品的總功能為3.7,已超過A 產(chǎn)品的功能,實現(xiàn)了變廢為寶。當成本費用增加到0.6 萬元/噸時,再增加成本費用,提高C 產(chǎn)品功能的同時,B 產(chǎn)品的功能不變,同時A 產(chǎn)品的功能也得到了提升,此時,產(chǎn)品的總價值為14.17,是案例六組工藝中,價值最高的方案。繼續(xù)提高成本費用到0.7萬元/噸,A、B 產(chǎn)品的功能都沒有繼續(xù)提高,只有C 產(chǎn)品的功能有顯微提高,A、B 兩種產(chǎn)品的價值未有明顯改變。當成本費用提高到0.8 萬元/噸時,A、B、C 三種產(chǎn)品的功能都有略微下降,產(chǎn)品總的價值只有9.12。綜上分析可知,當成本費用為0.60 萬元/噸時,產(chǎn)品總的價值最高,此時的工藝條件最優(yōu)。 2.2.2 價值工程應(yīng)用于三組分分離聯(lián)產(chǎn)品聯(lián)合成本分攤的計算 通過價值工程在三組分成本分析及控制中的基本模型,可得出新建工藝中的最優(yōu)工藝,生物質(zhì)原料三大組分分離后,纖維素、半纖維素、木質(zhì)素還要經(jīng)過后續(xù)一系列工藝才能進入最終應(yīng)用領(lǐng)域,因此,聯(lián)產(chǎn)品成本的確定至關(guān)重要。 在總成本可行,工藝路線基本確定的情況下,各聯(lián)產(chǎn)品之間成本如何進行分攤呢。本文以各產(chǎn)品功能為分配基礎(chǔ)對總成本進行分配,各產(chǎn)品的功能采用功能評價法進行評比打分,綜合考慮產(chǎn)品產(chǎn)量,純度,關(guān)鍵性能指標等。 各工藝條件下,成本費用由0.4 萬元/噸提高到0.8 萬元/噸,三種產(chǎn)品的單位成本見圖1,由圖1 可見隨著總成本的上升,三種產(chǎn)品分配的單位成本都在提高,由圖2 可見,隨著成本費用的提高,以1 噸原料為基準,當成本費用為0.6 萬元/噸時,各產(chǎn)品的價值最高。因此方案4 工藝最佳,此工藝條件下,各產(chǎn)品的價值最優(yōu),單位成本處于合理水平。 圖1 新建工藝各方案產(chǎn)品單位成本 圖2 新建工藝各方案產(chǎn)品價值圖 ①本模型易于理解和計算,同時也能清楚明了地得出結(jié)論; ②本模型中總成本費用數(shù)據(jù)可通過成本數(shù)據(jù)獲得; ③本模型中功能數(shù)據(jù)可通過產(chǎn)品的不同特性采用不同的指標并通過各領(lǐng)域得特點確定各各指標權(quán)重,避免了單一指標的局限性,進而可將該模型推廣到其他類似產(chǎn)品中。2.2 價值工程應(yīng)用于三組分分離的新建工藝中

3 價值工程應(yīng)用于三組分分離成本分析中的創(chuàng)新點

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

山東冶金(2019年6期)2020-01-06 07:45:54

世界農(nóng)藥(2019年2期)2019-07-13 05:55:12

電影(2018年12期)2018-12-23 02:18:48

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

銅業(yè)工程(2015年4期)2015-12-29 02:48:39

石油化工應(yīng)用(2014年8期)2014-03-11 17:40:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06