防控措施放開后首個季度,我們的城市“恢復”得怎樣?

2023-04-14 00:54:10倪妮

第一財經 2023年4期

倪妮

2023年春節(jié),是持續(xù)了3年的疫情防控措施放開以來的首個春節(jié)。出行限制取消、感染人數(shù)迅速過峰,以及穩(wěn)增長等經濟促進政策,都給城市的復蘇帶來了利好。但另一方面,宏觀經濟仍承受較大壓力,加上地緣政治帶來的一些影響也在某種程度上阻礙著復蘇進程。

自去年年底防疫措施放開后,第三方評級公司惠譽就推出了追蹤疫情后中國經濟復蘇情況的系列報告,其中第三篇報告(以下簡稱《報告》),通過分析出行活動、工業(yè)活動、物流活動三方面的高頻數(shù)據(jù),重點關注了春節(jié)前后,尤其是春節(jié)后的經濟復蘇情況。

從《報告》中可以看出,城市復蘇在三個層面上的進度其實是有差異的:春節(jié)假期后,國內出行活動恢復迅速,延續(xù)了春節(jié)前的強勁復蘇趨勢,但國際航班復蘇依然遲緩;工業(yè)活動節(jié)后復蘇步伐稍慢,直至春節(jié)后近一個月才加速回暖;物流活動已基本恢復至2019年疫情前的水平,但尚未達到2021年和2022年的同期水平。“總的來說,這和我們的預期基本相符。”該《報告》聯(lián)合撰寫者、惠譽企業(yè)研究董事朱彧對《第一財經》雜志說。

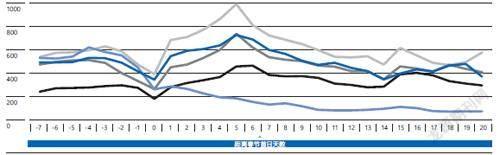

在出行活動方面,《報告》選取多個高頻數(shù)據(jù),分別反映市內、城際和國際交通的復蘇情況。

市內出行活動可由地鐵和地面交通基本覆蓋。數(shù)據(jù)顯示,1月30日后,20個主要城市日均地鐵客運量已超過2019年同期水平;3月2日,100座主要城市的交通擁堵指數(shù)比2019年同期高2%,表明城市交通已恢復至甚至超越疫情前水平。

實際上,很多城市的市內交通在1月上旬就已呈現(xiàn)出強勁增長。惠譽此前發(fā)布的報告顯示,1月中旬,100城交通擁堵指數(shù)已達2022年同期水平;10個主要城市的地鐵客流量恢復至2019年同期的78%—在2022年12月下旬的低谷期,該數(shù)據(jù)僅為2019年同期的34%。

數(shù)據(jù)來源:惠譽國際、百度地圖 注:該指數(shù)為全國總體遷徙規(guī)模,不區(qū)分遷入或遷出。

市內出行活動強勢復蘇,得益于國內疫情的快速過峰,“大概只用了兩周多的時間,很多城市就已經達到了病毒感染的高峰。”朱彧表示。不同城市過峰的時間差體現(xiàn)為交通復蘇的快慢。據(jù)惠譽此前對1月上旬高頻數(shù)據(jù)的分析,北京地鐵客流量在2023年第一周已超過2021年同期水平,武漢、重慶、成都等城市的交通復蘇,也比上海、深圳、廣州和西安提早兩周。

城際交通方面,《報告》選取了“百度遷徙指數(shù)”和“國內航班量”兩個指標。百度遷徙指數(shù)能反映在不區(qū)分遷入遷出和交通工具的情況下,城際間的人口遷徙規(guī)模。兩項數(shù)據(jù)顯示,2023年春節(jié)首日后,國內旅行活躍度遠超往年同期水平,3月初,國內航班量達到2019年同期的102%。

數(shù)據(jù)來源:惠譽國際、Wind 注:該數(shù)據(jù)截至2023年3月2日,為7日平均指數(shù)。

數(shù)據(jù)來源:惠譽國際、高德

實際上,國內航班量自1月中旬已保持在高位。朱彧認為,考慮到下游需求和航班恢復率的有限性,這一數(shù)據(jù)目前已達到階段性的峰值,在4月和5月旅游旺季帶來旅游需求提升的情況下,該數(shù)值有望進一步上升至2 019 年同期的12 0%左 右。

國際航班的恢復情況就遠遜于國內了。《報告》顯示,3月初的單日國際航班量僅為2019年同期的兩成。歐美航線復飛情況不及預期是主因,這既受需求不足影響,也與地緣政治有關。俄羅斯對歐美部分國家關閉領空后,歐美航班面臨繞飛的競爭劣勢,缺少開航動力,中國的航權申請也因此受到影響。朱彧認為,一段時間里,這種不確定性都會存在,國際航班短期內很難恢復到疫情前水平。

目前,恢復的國際航班主要集中在東南亞航線,尤其是泰國等地,這些地區(qū)也將是中國出境游復蘇的最先受益者。

國內出行的迅速復蘇表明,疫情對出行的影響在春節(jié)前已基本消失,這也為年后復工復產提供了信心。惠譽從下游的項目開復工率和勞務到崗率,以及上游的產能利用率兩方面分析了工業(yè)活動的復蘇情況。

《報告》選取了基于全國1222 0個施工項目的調研數(shù)據(jù)。數(shù)據(jù)顯示,春節(jié)后的半個月內,下游建筑施工活動復工速度較慢,項目開復工率低于2022年農歷同期水平。截至春節(jié)首日后的第17天,施工項目開復工率僅為38%,低于去年同期的51%。但到了春節(jié)首日后第24天,項目開復工率增至約77%,反超去年同期水平。

勞務到崗率的恢復則比項目開復工率更遲一步。直到2月末,即春節(jié)首日后約一個月,勞務到崗率才超過2022年同期水平。截至2月21日,勞務到崗率達到84%,同比增加2.7個百分點。朱彧表示,下游復工速度較慢并非由于需求走弱,主要原因是勞務人員在今年普遍返鄉(xiāng),且選擇休更長的春節(jié)假期。

數(shù)據(jù)來源:惠譽國際、百年建筑

下游的復工將拉動對上游原材料—如鋼筋、水泥等—的需求,而上游的復產情況可由各領域的產能利用率反映。

出于數(shù)據(jù)連貫性等因素的考慮,《報告》選取“半鋼胎產能利用率”這一指標代表上游工業(yè)生產的情況。半鋼胎即半鋼子午線輪胎,以天然橡膠和合成橡膠為主要原材料,多用于轎車、越野和輕型載重汽車等。

數(shù)據(jù)顯示,與往年走勢一樣,半鋼胎產能利用率在今年春節(jié)期間驟落至全年低谷,但在節(jié)后迅速上揚。3月初,半鋼胎產能利用率已恢復至約74%,而2019年同期該數(shù)值不到70%。朱彧表示,這一數(shù)據(jù)表明,橡膠工業(yè)已基本擺脫疫情影響,由此可以推測,其他工業(yè)生產的復蘇也是相似情 況。

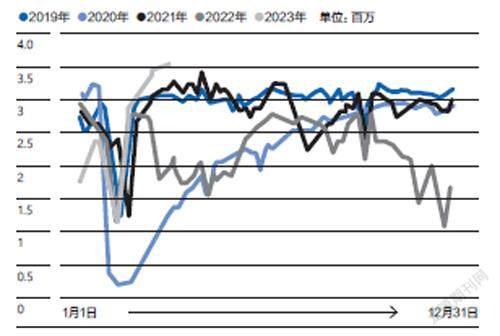

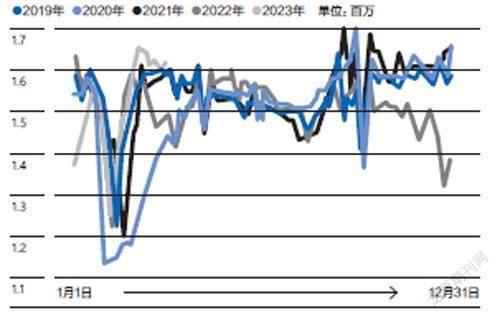

物流活動則能反映供應鏈的通暢程度及下游需求,因此也是惠譽這次復蘇系列報告持續(xù)關注的對象。此次《報告》選取了“整車貨運流量指數(shù)”“貨物運輸量”“主要快遞公司分撥中心吞吐量指數(shù)”三個指標主要探測國內物流的復蘇情況,在海外物流方面,則重點關注“港口吞吐量”和“中國出口集裝箱運價綜合指數(shù)”兩個指 標。

《報告》顯示,自2月底以來,整車貨運流量已恢復至2019年同期水平,但相較于2021年和2022年同期,仍低約20%。整車貨運流量指數(shù)是供應鏈情況的體現(xiàn),主要受疫情防控和需求的影響。

借由這一指標回望2022年供應鏈的發(fā)展過程,更能看出這兩重因素的作用。

數(shù)據(jù)來源:惠譽國際、交通運輸部 注:數(shù)據(jù)截至2023年3月2日。

數(shù)據(jù)來源:惠譽國際、G7

2022年年初,由于疫情暫時得到控制,加上國內的經濟激勵政策發(fā)揮作用,海外需求經歷了一段時間的爆發(fā)式增長,這也帶動整車貨運流量指數(shù)迅速來到高峰,其數(shù)值達到2019年同期水平的130%至140%。然而3月至4月,該指數(shù)受疫情影響又開始急劇下跌,最低點不足2019年同期的80%,直至5月才逐步恢復并穩(wěn)定在2019年同期水平。2022年年末,隨著感染人數(shù)逐漸達峰,整車貨運流量指數(shù)再度下降至2019年同期的80%左右。

因此《報告》認為,在2023年疫情對國內供應鏈通暢性的阻礙已基本消除后,整車貨運流量指數(shù)仍未能恢復至2022年同期水平,主要就是受到海外需求下滑的波及。

海外需求的走弱在出口數(shù)據(jù)中體現(xiàn)得更為明顯。《報告》顯示,2023年2月底,港口貨物吞吐量已恢復至2022年平均水平,但集裝箱吞吐量仍低于2022年均值。相應地,2月底,中國駛往歐洲、美國東西海岸、東南亞等主要目的地的集裝箱運價均下挫至2020年年末的水平,并持續(xù)走低,這表明出口仍在萎縮,集裝箱供大于求。

回到國內物流,《報告》還關注了快遞分撥中心吞吐量指數(shù),以此反映消費端需求的復蘇情況。2023年春節(jié)前后近兩個月,該指數(shù)均低于2021年和2022年農歷同期水平。朱彧認為,這可能是由于人們在今年春節(jié)休假較長,非工作時期消費需求減弱所致,接下來惠譽也將長期觀察該指標。

朱彧預測,在出口疲軟的狀態(tài)下,國內經濟的復蘇動力將以基建和消費為主。“基建項目后續(xù)的快速開展,將對整個上游起到促進作用。消費端短期的支撐力度較大,但長期的復蘇更多受到就業(yè)環(huán)境、收入預期和資產端是否增值等因素影響。”

猜你喜歡

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

電腦知識與技術(2016年25期)2016-11-16 15:01:08

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48