個人所得稅對西藏城鄉(xiāng)居民收入差距的調(diào)節(jié)效果

2023-04-17 00:04:35滿春蓉呂翠蘋

今日財富 2023年10期

關鍵詞:改革

滿春蓉?呂翠蘋

個人所得稅是政府實施收入再分配的重要政策工具,經(jīng)過歷次的個稅改革后,個人所得稅稅制不斷趨于完善,但經(jīng)評估發(fā)現(xiàn)個稅的實際收入分配效應在近幾年來卻沒有得到有效優(yōu)化。本文通過概括西藏個人所得稅稅制改革歷程,對西藏自治區(qū)近20年的個稅收入變化情況和西藏城鄉(xiāng)居民人均收入比進行統(tǒng)計分析,并在此基礎上進行OLS回歸分析得出西藏個人所得稅的變動對縮小城鄉(xiāng)居民收入差距的效果是最顯著的。由此提出優(yōu)化西藏個人所得稅收入調(diào)節(jié)功能方面的幾點建議。

一、引言

近年來,國內(nèi)的研究者大多是基于個人所得稅的調(diào)節(jié)功能進行實證研究。一方面,很多學者致力于尋找使得個稅累進性能達到最優(yōu)的免征額,在建立模型的基礎上進行微觀數(shù)值模擬得出,在稅率既定的情況下,個稅免征額與居民收入的基尼系數(shù)呈現(xiàn)出U型關系,存在一個使得基尼系數(shù)最小的免征額;還有學者通過實證分析得出,免征額的大小與單一稅率、多級累進稅率、個稅的平均有效稅率的大小呈反比,與累進性的大小呈正比,而且得出單一稅率和多級累進稅率的個稅調(diào)節(jié)功能與免征額呈現(xiàn)出倒U型關系。另一方面,不少學者是基于個稅調(diào)節(jié)收入分配差距的效果進行實證研究,利用2007~2015年的個稅和社保數(shù)據(jù)實證研究發(fā)現(xiàn),我國城鎮(zhèn)居民個人所得稅的分配效應在2012年(除2007年外)之前是比較微弱的,甚至起到了逆向調(diào)節(jié)的作用,在2012年之后個稅對收入再分配的調(diào)節(jié)效應逐漸開始顯現(xiàn)。還有學者采用LMDI方法對西藏個稅收入的影響因素進行了分解分析,并得出西藏自治區(qū)可通過調(diào)整稅率級距和邊際稅率,使個稅發(fā)揮調(diào)節(jié)功能。

國外學者Bird&Zolt發(fā)現(xiàn)正是由于個稅收入在發(fā)展中國家的份額較少,使得個稅的收入分配效應在發(fā)展中國家受到抑制,這一結論與Ricardo (2017)后來的研究結果相契合。Ricardo (2017)運用中國1978~2015年的數(shù)據(jù)研究得出中國個人所得稅的調(diào)節(jié)能力很小。

本文通過概括西藏個人所得稅稅制改革歷程,對西藏自治區(qū)近20年的個稅收入變化情況和西藏城鄉(xiāng)居民人均收入比進行統(tǒng)計分析,并在此基礎上進行OLS回歸分析西藏個人所得稅的變動對縮小城鄉(xiāng)居民收入差距的效果。

二、個稅改革歷程

(一)個稅在中國的產(chǎn)生與改革歷程

個人所得稅最早于1799年的英法戰(zhàn)爭中誕生,而中國的個人所得稅也始于1840年的鴉片戰(zhàn)爭,個稅的出現(xiàn)都是為了緩解當時的財政困境。個人所得稅早期經(jīng)歷了曲折的演變之后,我國于1980年頒布了第一部個人所得稅稅法《中華人民共和國個人所得稅法》。

自中國初次建立個人所得稅稅制后,我國個人所得稅法已陸續(xù)在征稅范圍、起征點、征收率等方面進行了七次修改。其中,1993年的第一次個稅改革實現(xiàn)了對部分居民征收到對全部居民的征收,將“個人所得稅”“城鄉(xiāng)工商業(yè)戶所得稅”和“個人收入調(diào)節(jié)稅”這三個稅種合并為一個個人所得稅。居民儲蓄存款利息所得在2008年最終確定為免稅項目;個人所得稅的免征額由最初的每月800元在經(jīng)過四次調(diào)整后在2018年確定為5000元;稅率結構在2018年進一步得到優(yōu)化,擴大了低稅率的級距,保持三檔高稅率級距不發(fā)生變化。2018年的最新一輪個稅改革不僅首次實現(xiàn)了綜合征稅制度與分類制度相結合,而且首次增加了子女教育、贍養(yǎng)老人、住房租金等專項扣除。個人所得稅歷次改革始終在朝向縮小居民收入差距和共同富裕的中國特色社會主義目標前進。

(二)西藏自治區(qū)個人所得稅改革歷程

基于西藏獨特的社會文化、地緣政治和惡劣的自然環(huán)境,使得西藏自治區(qū)的稅制在全國統(tǒng)一的框架下,呈現(xiàn)出稅種少、稅負輕、稅收征管簡便等鮮明的特點。具體到個人所得稅,西藏自1980年隨同全國一道開始征收個稅,之后緊跟國家個稅變遷的步伐。

在國家統(tǒng)一稅制框架下,西藏個人所得稅有著更大力度的稅前扣除力度和對特定人員的減免征收。一方面,除了1996年以來對在藏機關、事業(yè)單位職工取得的特殊津貼,離退休人員的安家費和建房補助費等免征個稅,在2008年以后又將西藏殘疾人、孤老人員、烈屬取得的各類所得納入了減免征收范圍。另一方面,自2008年之后的個稅改革,西藏自治區(qū)順應個稅制度的修訂,進一步上調(diào)各類項目費用的扣除標準,這也是為適應西藏經(jīng)濟社會發(fā)展和為艱苦的邊疆地區(qū)吸引和激勵人才的應然之舉。例如,為貫徹最新一輪的個稅改革,西藏自治區(qū)的綜合所得扣除標準提高至5000元,并廢除以前年度勞務報酬所得、特許使用權所得等的扣除規(guī)定。還將公務交通補貼的扣除增加至每月4000元,公務通訊的補貼增加至1000元。

三、西藏自治區(qū)個人所得稅特點的統(tǒng)計分析

(一)西藏個稅重要性不斷提高

如圖1所示,西藏個稅比重在2009年之前基本上維持在5%左右,變化趨勢相對平穩(wěn)。在經(jīng)過2008年及2011年的個稅改革之后,西藏個人所得稅稅收總額有了較大的變動,其所占比重在2012年達到歷年來的峰值33.97%,2015年之后個稅比重開始呈現(xiàn)明顯的增長態(tài)勢。結合圖二,西藏個稅的增長幅度和地方稅收的變化步調(diào)大致相同,可知,近年來個稅對西藏地方稅收收入的變化有直接影響。

(二)個稅收入總額顯著增長

如圖2所示,在2010年前,西藏個稅變化趨勢幾乎是一條水平線,在2010年之前只有兩年的個稅收入超過了一億元,其余年份大致在0.35億元左右。自2011年個稅改革之后,西藏個稅收入呈現(xiàn)出了較大的波動。從2010年開始到2012年達到小高峰23.80億元,較1998年增長102.48%。而在2012之后又開始逐漸下降,直至2018年達到歷年來的最大值25.197億元,是1998年的109.55倍。在最新一輪的個稅改革之后,個稅收入總額在2018年之后開始呈現(xiàn)下降態(tài)勢,2019年降至17.23億元,下降31.6個百分點。這與西藏切實落實減稅降費政策有關。

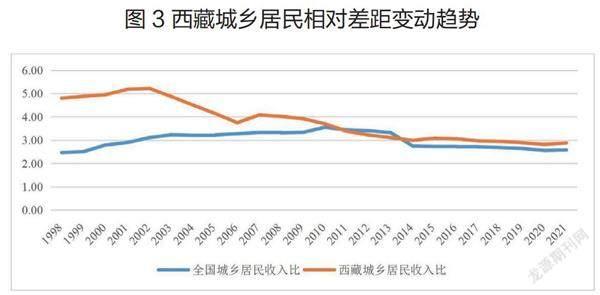

(三)西藏城鄉(xiāng)居民收入比總體下降

如圖3所示,西藏城鄉(xiāng)居民收入比總體呈下降趨勢。雖然在2011年和2014年之間的城鄉(xiāng)居民收入比低于全國水平,但是在2011年之前均顯著高于全國水平,2002年的西藏城鄉(xiāng)居民收入比是歷年來的最大值5.22,之后伴隨著全國個稅改革和西藏自治區(qū)配套政策措施的實施,使得西藏個稅收入額發(fā)生較大波動的同時,西藏城鄉(xiāng)居民收入比也在大幅度下降。2014年之后的城鄉(xiāng)居民收入比一直在向全國水平接近,但仍然高于全國水平。根據(jù)世界銀行統(tǒng)計公布的城鄉(xiāng)居民收入系數(shù)比警戒線是2,但是西藏在1999年至2021年均遠遠高于國際警戒線,只有在1985年是1.84。在實現(xiàn)共同富裕的中國特色社會主義目標的征程中,西藏二元經(jīng)濟結構的顯著特征使得西藏成為國家政策制定的重點關注對象。

四、西藏個稅調(diào)節(jié)收入差距效果分析

(一)個稅調(diào)節(jié)居民收入分配途徑的理論闡述

1.個人所得稅的費用扣除

費用扣除標準是建立在法律基礎之上但也是在道德情理之中的一種扣除標準。首先,費用扣除標準可以有效保障低收入人群的生活質(zhì)量,將達不到起征點的收入群體排除在征收范圍之外。其次,費用扣除標準的變化會對納稅人的稅負和政府的稅收收入造成直接的影響。自1993年第一次稅制改革以來,個人所得稅的費用扣除標準都在逐漸提高。最新一輪的個稅改革將扣除標準提高到了每月5000元,更高數(shù)額的扣除標準,降低了中低收入人群的納稅負擔,增加的稅后收入可以用來改善其生活質(zhì)量,進而提升該收入人群的幸福感。同時,提高高收入人群的稅負,進一步強化了個稅調(diào)節(jié)居民收入分配的功能。

2.個人所得稅的稅率結構

稅率結構是稅制的核心。稅率結構是指稅制中對所采用的稅率種類、構成、比例及其相互關系的全部規(guī)定。稅率結構的形式有比例稅率、累進稅率、定額稅率等,而個人所得稅的稅率形式一般都是累進稅率和比例稅率。累進稅率將會使不同的收入群體對應不同的征收率,課稅對象的計稅依據(jù)越高,其稅負越高。但是,累進稅率的調(diào)節(jié)效果會受到稅率級次和級距等要素設置的影響,例如,低稅率級距的擴大將會使中低收入人群的納稅負擔減小。比例稅率是通過從價計稅原則確定一個比例,比例稅率下的稅負不會隨著稅基的大小而發(fā)生變化,對實現(xiàn)稅負公平有一定的幫助。

3.個人所得稅的課稅模式

個人所得稅的課稅模式主要有綜合所得稅制、混合和分類所得稅制三種。最新一輪的稅改革首次實現(xiàn)了綜合所得稅制和分類所得稅制的相結合。分類所得稅制是指按納稅人取得的不同類別的收入,采用不同稅率計算的應納稅額。而目前分類所得稅制對稅基的界定還存在一定的缺陷,因此其對收入差距的調(diào)節(jié)效果并不顯著。再者,受到現(xiàn)實因素的制約,征稅機關并不能完全掌握單獨個人的全部所得,且更高收入或者收入來源較多的納稅群體往往有著更多的辦法改變其收入的性質(zhì)進行避稅。而綜合所得稅制剛好可以改進分類所得稅制帶來的稅負不公這一缺點。綜合所得稅制是指將納稅人不同來源的收入所得歸為綜合所得,進行稅前扣除后再按照累進稅率進行計繳。綜合所得稅制的優(yōu)點是極大程度上保證了稅收的橫向公平,減少同等收入的人群因收入來源的不同而稅負不同等現(xiàn)象的發(fā)生。但是,綜合所得稅制的實施需要投入更高的人力物力,需要準確掌握納稅人的收入所得信息,對國家的征管能力有極高的要求,故征管措施不健全的發(fā)展中國家不會采用該課稅方式。

4.個人所得稅的征收范圍

依據(jù)海格西蒙斯的所得理念“個人所得中始終包含著消費增加的根源,不管消費如何發(fā)生”可以確定應納入征稅范圍的課稅對象。基于各國的經(jīng)濟發(fā)展程度和稅收的征管能力不一致,不同國家所得稅稅基的確認方法就會有所不同。在我國個稅稅基的確認方法是正面列舉法,即只將所有可控的收入來源列入征收范圍,卻遺漏了部分收入群體的大量隱性收入和非正常收入。在數(shù)字化經(jīng)濟迅速發(fā)展的今天,各種新興職業(yè)不斷涌現(xiàn),收入來源和收入性質(zhì)也將產(chǎn)生巨大的變化,為此亟須提高國家稅收征管能力,防止稅源流失,維護社會公平正義。

(二)稅收政策縮小西藏城鄉(xiāng)居民收入分配差距的實證分析

1.變量選擇

本文將西藏自治區(qū)城鄉(xiāng)居民人均收入比作為因變量,選取了影響較大的四個稅種(見表1)作為自變量,由于2016年“營改增”改革,故將增值稅項目(Z1)和營業(yè)稅項目(Z2)合并為一個自變量Z5(以下稱增值稅),對稅收政策在縮小城鄉(xiāng)收入差距方面的作用進行OLS回歸分析。西藏自治區(qū)稅收比率具體情況如表1所示。

2.OLS回歸分析

通過使用軟件Eviews8.0進行簡單的最小二乘回歸分析。由回歸結果得知,西藏自治區(qū)的個人所得稅與其城鄉(xiāng)居民收入比呈負相關,且對比其他兩個自變量,個人所得稅比重對因變量來說是顯著的。關于個人所得稅比率的回歸系數(shù),其經(jīng)濟意義是,在其他影響因素都不變的情況下,西藏自治區(qū)個人所得稅比重每增加1%,相應西藏城鄉(xiāng)居民收入比將會下降7.33%。由此可見作為直接稅的個稅起到了調(diào)節(jié)居民收入分配的作用。

增值稅與西藏城鄉(xiāng)居民收入比也呈反向關系,增值稅比重的回歸系數(shù)表明增值稅比重每增加1%,西藏城鄉(xiāng)居民收入比下降0.31%,這與萬瑩等(2020)研究結論相契合,即增值稅稅率下調(diào)會擴大城鄉(xiāng)間收入差距。與個人所得稅相比,增值稅對縮小西藏城鄉(xiāng)居民收入差距的貢獻程度不高,且回歸結果表明該自變量對應變量來說也是不顯著的。

西藏企業(yè)所得稅與居民城鄉(xiāng)收入比呈正相關關系,與個人所得稅相比,西藏企業(yè)所得稅的征收加大了城鄉(xiāng)居民收入比,企業(yè)所得稅的回歸系數(shù)表明,企業(yè)所得稅每增加1%,西藏城鄉(xiāng)居民收入比上升1.94%。企業(yè)所得稅也作為直接稅種之一,卻沒有起到調(diào)節(jié)收入分配的作用。這是由于西藏自治區(qū)中、低收入人群的占比相對較高,而企業(yè)所得稅的征收降低了高收入人群的收入份額,但是會提高中等收入群體的收入份額,并且對低收入人群不利。

六、個稅調(diào)節(jié)收入分配的優(yōu)化策略

(一)提高個稅占稅收收入的比重,強化個稅對收入分配的調(diào)節(jié)作用

由以上分析可知,西藏自治區(qū)的個人所得稅比重較低,而個稅調(diào)節(jié)收入分配作用的發(fā)揮會受到這一影響因素的限制。在最新一輪個稅改革中,西藏自治區(qū)在全國統(tǒng)一的扣除標準之上又做了進一步的上調(diào)。西藏自治區(qū)可充分利用中央賦予的稅收特權,考慮適度降低資本利得和財產(chǎn)轉(zhuǎn)讓的個稅稅率,為西藏地區(qū)大量引進資本和高端人才,培育優(yōu)質(zhì)稅源。

(二)降低邊際稅率,提高個稅的公平性

稅率結構對西藏個稅收入的影響較大(楊昭,2019)。因此在條件成熟的情況下,可考慮降低綜合所得邊際稅率,以此可以吸引外省勞動力向西藏轉(zhuǎn)移,擴大西藏的稅基。再者,最高邊際稅率的下降可以防止高收入群體轉(zhuǎn)移和隱匿個人財產(chǎn),利用非法手段進行逃稅漏稅等違法行為。邊際稅率的適度下調(diào),有助于營造良好的納稅氛圍,這對于維護西藏地區(qū)的公平正義有著舉足輕重的作用。

(三)設立以家庭為單位計征課稅的模式

西方發(fā)達國家計征個稅的模式已經(jīng)是以家庭或者夫妻為單位進行個人所得稅的征繳。比如在美國,不但依據(jù)這個家庭或者夫妻二人的經(jīng)濟狀況,還會結合家庭實際負擔來確定免征額。對于基本生活得不到保障的低收入群體,政府還會給予稅金補貼。相比于發(fā)達國家,我國現(xiàn)行的以個人為單位的計征模式不僅加大了稅收的征管成本,還會導致稅款的流失和稅負不公。

(作者單位:西藏大學財經(jīng)學院)

基金項目:2021年度西藏自治區(qū)哲學社會科學專項資金項目“西藏貫徹落實新發(fā)展理念的財稅改革研究”(21BJY01)階段性成果;西藏大學研究生高水平人才培養(yǎng)計劃項目(2020-GSP-S161)。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50