中國醫保扶貧的政策效果及長效機制研究

2023-04-29 00:44:03朱鳳梅

江漢學術 2023年3期

朱鳳梅

摘? ? 要:中國脫貧攻堅取得顯著成績,特別是醫保扶貧政策對貧困地區的傾斜,在緩解貧困人口因病致貧因病返貧方面發揮了重要作用。以中部省份某貧困縣為研究對象,利用該縣縣人民醫院2016—2019年第一季度住院病案首頁數據和縣扶貧辦2016—2018年建檔立卡貧困人口信息數據,采用雙重差分法,全面評估醫保扶貧對貧困人口服務利用、醫療費用、經濟風險保護等的影響,可發現:醫保扶貧顯著提高了貧困人口特別是貧困未脫貧人群的住院次數;醫保扶貧對貧困人口住院費用具有顯著的負向影響,貧困人口年住院總費用下降19%,自付比例下降33.6個百分點;醫保扶貧政策具有顯著的經濟風險保護效應,貧困人口發生災難性醫療支出的概率顯著下降。但上述政策效果在貧困未脫貧人群和貧困已脫貧(享受政策)人群間存在異質性。為鞏固扶貧成效,應形成醫保扶貧長效機制,科學設置不同收入群體傾斜性醫保報銷梯度,進一步完善門診保障機制,提升農村基層醫療衛生服務水平。

關鍵詞:醫保扶貧;病案首頁;住院費用;災難性醫療支出;政策效果;長效機制

中圖分類號:F062.6;R197.1 文章標志碼:A 文章編號:1006-6152(2023)03-0032-13

DOI:10.16388/j.cnki.cn42-1843/c.2023.03.004

一、引言與文獻回顧

醫療保險被公認為是實現減貧的重要政策工具之一,能夠保護人們免于因治病而陷入經濟困難的境地[1-2]。從現有研究文獻看,醫療保險發揮減貧作用的兩個途徑主要是:第一,減少個人自付醫療支出,提高個人獲得醫療保健的機會;第二,降低災難性醫療支出的概率。Felix等(2010)[3]對贊比亞免費醫療的實施效果研究發現,五歲以上農村人口醫療服務利用率上升了55%,其中貧困和物質匱乏程度最高的地區,醫療服務利用率增長最快。Hou等(2011)[4]對格魯吉亞政府啟動的一項針對窮人的醫療保險項目進行評估發現,這項政策顯著提高了貧困人口對急性手術和住院服務的利用率,其中最貧窮的人群受益最大。但通過取消或降低個人現金自付水平,提高醫療服務利用水平,最終能否實現反貧困效果存在諸多爭議[5-7]。持正面觀點的學者認為,醫療保險減貧的效果顯著。如Thang等(2019)[8]對越南醫療保險制度的實施效果進行研究發現,農村家庭陷入貧困的概率下降了19%。Wherry等(2016)[9]認為美國醫療救助計劃(Medicaid)在減少兒童和家庭貧困方面發揮著重要作用,醫療救助覆蓋率每提高10%,個體因病致貧風險下降8%[10],老年人、兒童、殘疾人貧困發生率分別降低0.7%、1%和2.2%[11]。但持反面觀點的學者則認為醫療保險減貧的效果不佳,Xu等(2006)[12]對烏干達免費醫療政策的研究發現,取消醫療收費后,貧困人口的醫療服務利用率上升的同時,災難性衛生支出的發生率并沒有下降。Anup Karan等(2017)[13]對印度一項針對窮人實施的醫療保險計劃(RSBY)政策進行評估時也發現,RSBY減輕貧困家庭自付醫療支出負擔的效果不佳,反而使貧困家庭發生自付醫療支出(包括住院和門診)的概率上升了30%。

中國自20世紀九十年代末期建立城鎮企業職工基本醫療保險制度以來,截至2016年底,基本形成了覆蓋就業群體的城鎮職工基本醫療保險以及覆蓋城鎮非就業群體和農村居民的城鄉居民基本醫療保險兩項制度。至2020年,兩項基本醫保制度覆蓋13.6億人,參保率穩定在95%以上,在提高農村地區醫療保障水平、緩解群眾因病致貧因病返貧方面發揮了重要作用。很多學者對中國醫療保險的減貧效果也進行了廣泛討論。早期的研究認為,醫療保險在減少貧困上的作用很小[14]。Wagstaff等(2008)[15]對中國新農合制度的研究發現,新農合制度的實施提高了農村居民門診和住院服務的利用水平,但對減少因病致貧問題的效果并不顯著,反而增加了參保者醫療服務高消費和災難性醫療支出的風險。主要原因在于,一是醫療保險制度提高了患者對高等級醫療服務的需求,二是新農合制度設計未考慮到導致因病致貧的主要原因是慢性病這一非住院醫療服務需求[16]。近期的研究則認為醫療保險能夠起到積極減貧效果,如鮑震宇和趙元鳳(2018)[17]運用反事實分析模型對中國農村醫療保險反貧困效果研究發現,住院統籌保險可使農村居民貧困發生率降低5—7%,災難性醫療支出發生率降低11%。黃薇(2019)[18]利用中國家庭健康與營養調查(CHNS)數據發現,傾斜性保險扶貧政策能夠顯著激發貧困戶醫療保險的需求,對其收入和支出等福利具有顯著正向影響,能夠起到積極減貧效果。陳昊等(2020)[19]利用中國家庭追蹤調查(CFPS)數據考察精準扶貧對貧困群體醫療服務利用的影響,貧困群體的醫療服務利用水平上升,但自付醫療費用出現增長。

但受限于數據資料的可得性,上述研究選取的多是抽樣調查數據,鮮有研究直接關注中國醫保扶貧政策對貧困人口就醫的影響,尤其是醫保扶貧政策實施后在促進貧困人口醫療服務利用、減少自付醫療支出、降低災難性醫療支出風險等方面的研究尤為有限。同時,已有研究所使用的抽樣調查數據還存在以下不足:一是在當前醫療保險仍以市、縣為統籌區的情況下,難以剔除抽樣地區間因醫保統籌政策差異可能對醫保扶貧政策差異造成的影響;二是抽樣調查數據中并無貧困人口標簽,且大多問卷中也無“家庭是否為建檔立卡貧困戶”這一問題,導致文獻多通過家庭收入高低來定義是否貧困,這與實際扶貧工作中建檔立卡貧困戶的定義存在一定差異。

本文選擇中部某省份X貧困縣作為研究樣本,對其建檔立卡貧困人口醫保扶貧政策沖擊前后的醫療消費行為進行分析,并對醫保扶貧產生的經濟風險保護效應給出基本判斷。相較于以往研究,創新之處在于:第一,本研究所用數據來源于該貧困縣縣人民醫院實際發生的住院診療數據,而非抽樣調查數據,更具代表性、真實性、可靠性;第二,本研究聚焦于貧困人口醫保扶貧政策的減貧效果,而非僅僅醫療保險制度實施本身可能產生的減貧效果。

二、中國醫保扶貧的減貧路徑與樣本縣政策

(一)中國醫保扶貧的減貧路徑

隨著中國醫療保障制度的不斷完善,基本做到了全民參保、應保盡保,參保人群能夠在盡可能大的范圍內分散疾病風險,降低醫療負擔與壓力[20]。但長期以來,醫療保險制度因存在貧富人口的健康不平等、醫療服務利用不平等[21]以及健康狀況更差的低收入群體醫療支出和醫保報銷都顯著低于高收入群體等問題[22]而廣受關注,發揮制度的“正向”收入再分配功能,推進公平減貧,成為增強醫療保障制度減貧效應的實現路徑[23],也是中國醫保扶貧政策反貧困的主要方向。針對于此,2015年國務院《關于打贏脫貧攻堅戰的決定》、2018年國家衛健委等《關于印發健康扶貧三年攻堅行動實施方案的通知》、2018年國家醫保局等《醫療保障扶貧三年行動實施方案(2018—2020年)》相繼發布,在擴大貧困人口醫療保障覆蓋人群比例方面,提出“對貧困人口參加新型農村合作醫療個人繳費部分由財政給予補貼”“實現農村貧困人口基本醫保、大病保險、醫療救助全覆蓋”等;在保障貧困人口就醫方面,提出“加大大病保險傾斜支付力度,對農村貧困人口降低起付線50%、提高支付比例5個百分點、逐步提高并取消封頂線”“減輕農村貧困人口目錄外個人費用負擔”“對貧困人口大病實行分類救治和先診療后付費的結算機制”等。總結起來,中國醫保扶貧減貧路徑即供需方同時發力,通過保障參保、降低看病門檻、放大補償比例、完善三重制度保障政策、促進貧困人口及時就醫,達到增強制度正向收入再分配效應,減少與患者直接支付相關經濟困難發生率的目的。

至2020年底,中國脫貧攻堅取得顯著成績,特別是在貧困人口參保就醫方面作出了巨大努力,累計資助貧困人口參保2.3億人次,資助參保累計支出超過360億元,建檔立卡貧困人口參保率持續穩定在99.9%以上;各項醫保扶貧政策累計惠及貧困人口就醫5.3億人次,幫助減輕醫療負擔超過3600億元,助力近1000萬戶因病致貧群眾精準脫貧①。2021年1月,國家醫療保障局等七部門《關于鞏固拓展醫療保障脫貧攻堅成果有效銜接鄉村振興戰略的實施意見》提出,“對擺脫貧困的縣在規定的5年過渡期內,通過優化調整醫保扶貧政策,健全防范化解因病返貧致貧長效機制,逐步實現由集中資源支持脫貧攻堅向統籌基本醫保、大病保險、醫療救助三重制度常態化保障平穩過渡”。因此,有必要對醫保扶貧政策進行全面的評估分析,對它產生的效果進行研究,有助于鞏固扶貧成效,形成醫保扶貧長效機制,助力鄉村振興戰略全面推進。

(二)樣本縣基本情況

我們調研的X貧困縣,地處鄂豫皖三省交界處,是H省的省直管縣,因病致貧是貧困的主要原因。根據該縣扶貧辦的統計,2016年建檔立卡貧困戶35441戶,貧困人口12.9萬人;2017年31004戶,貧困人口12.8萬人;2018年30956戶,貧困人口12.9萬人。其中2017—2018年因病致貧人數約占貧困總人數的比例分別為29.9%、30.3%、30.3%。X縣在國家以及所在省醫保扶貧政策的要求下,建立了基于“新農合基本醫保補償保障、新農合大病保險保障、農村貧困人口醫療商業補充保險保障、醫療救助保障”的四道醫療保障線制度。截至2019年,該貧困縣所在地級市貧困發生率僅為0.4%,2019年貧困村開始陸續退出,至2020年4月,X縣正式退出國家貧困縣序列。

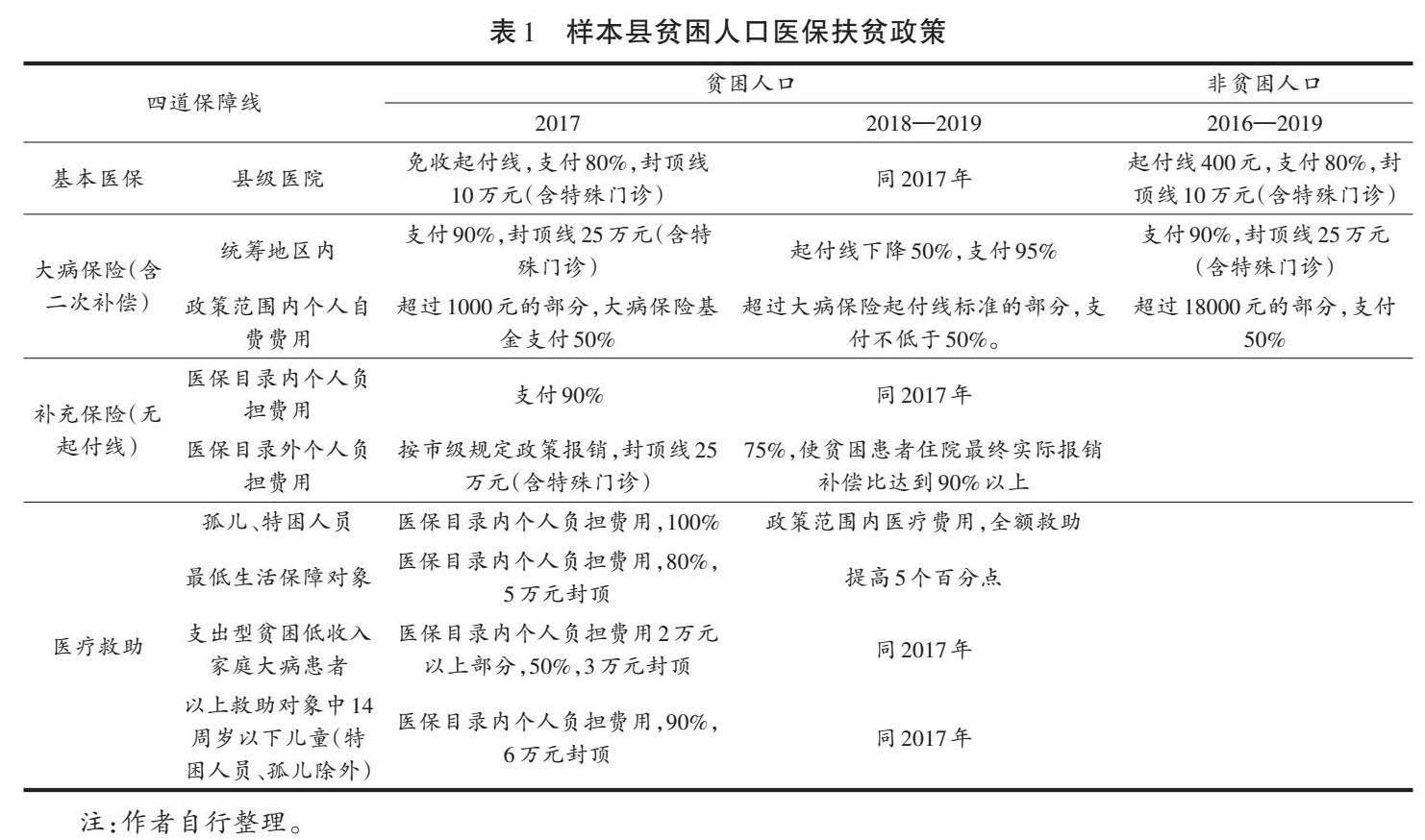

從X縣具體實施的醫保扶貧政策上看,一是籌資繳費上,按照國家“財政給予補貼”的原則,自2018年起,貧困人口基本醫保個人繳費部分(220元/人/年)由財政直接資助,大病保險(60元/人/年)由醫保基金出資購買,醫療商業補充保險(260元/人/年)由市、縣財政負擔。二是待遇保障上,基本醫保降低貧困人口起付線,大病保險按照國家要求“降低起付線50%、提高支付比例5個百分點”,并通過商業補充保險“減輕農村貧困人口目錄外個人費用負擔”,醫療救助按國家要求“對特殊困難進一步實施傾斜救助”。可以看出,X縣基本按照國家政策要求實施的醫保扶貧政策,由于針對減輕貧困人口目錄外個人費用負擔和醫療救助政策,國務院以及相關部門只是給出了傾斜性的指導意見,各地在具體政策制定上會存在一定差異。X縣是在三重保障線外建立了商業補充保險,還有的地區建立了大病保險補充保險、扶貧救助基金或政府醫療救助等,但不管是何種形式的救助措施,在多重保障線制度下,大部分地區貧困人口個人自付比例都提出了不超過10%的規定(這一措施被國家衛健委2018年10月新聞發布會作為工作成效予以認可),X縣也不例外,具體見表1。因此,我們選擇X縣作為醫保扶貧的樣本縣,具有一定的代表性。

在醫療服務供給方,X縣將所有二級醫院按照總床位的5%、鄉鎮衛生院2張以上的設置“扶貧病床”,并實施貧困人口“三免四減半”政策(免收普通門診掛號費、注射手續費、換藥手續費;住院的血液、大小便常規檢查費,胸片檢查費,普通床位費,護理費等費用減半)、“先診療、后付費”政策和“一站式”結算服務,以期最大程度降低貧困人口醫療經濟負擔,提高醫療服務可得性。

(三)理論假設

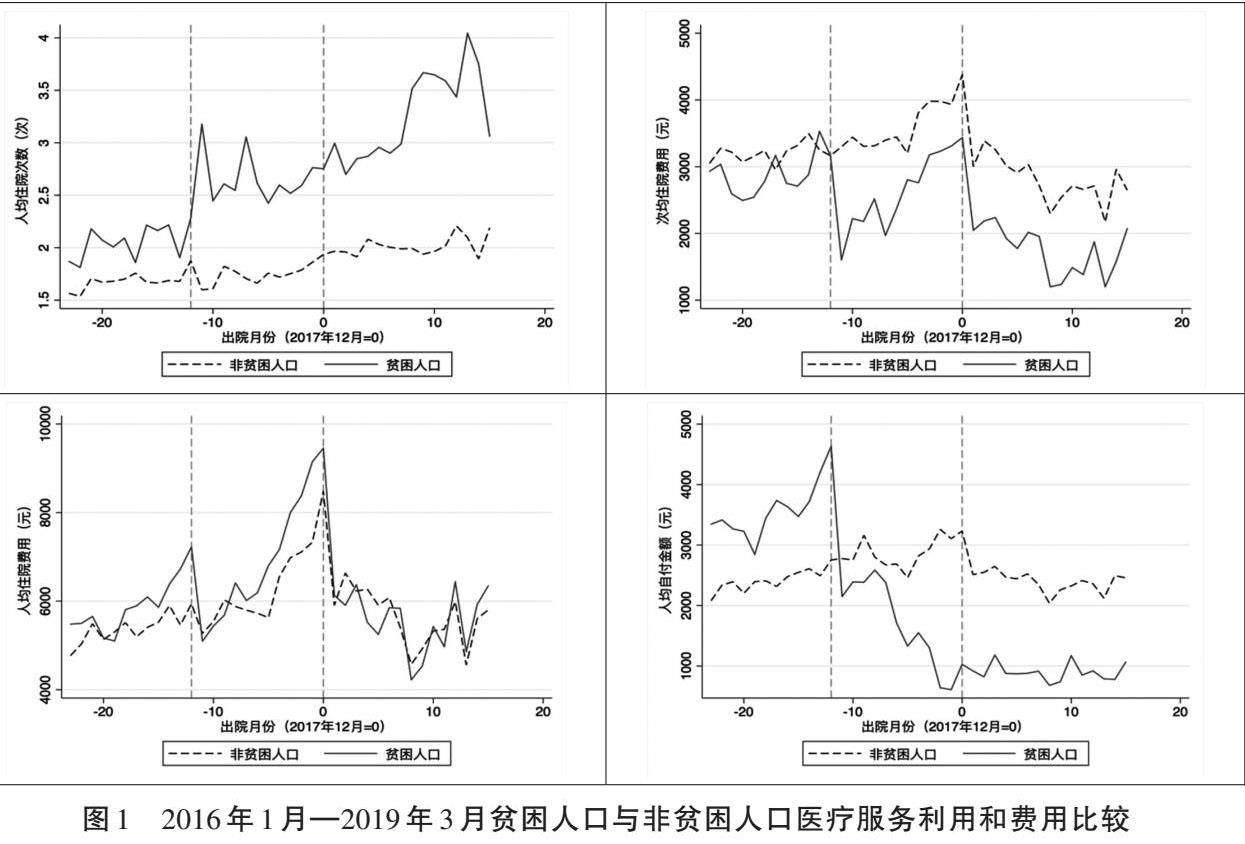

X縣分別于2017年、2018年兩年實施兩次醫保扶貧政策沖擊,一方面通過調整貧困人口住院患者成本分擔機制,降低貧困人口面臨的醫療服務價格,增加其醫療服務需求;另一方面通過嚴格限定貧困人口個人自付比例,保障貧困人口經濟可負擔。這個結果可能會提高貧困人口的醫療服務利用次數,降低次均住院費用和個人自付醫療支出等,如圖1所示。基于此,我們提出如下理論假設:

假設1:醫保扶貧政策對促進貧困人口的醫療服務利用具有顯著的正向影響。一般來說,經濟原因會降低個人獲得醫療保健的機會,即使人們具有某種形式的基本醫療保險,他們可能還需要以共付或起付線的形式進行支付,而對于那些貧困人口來說,起付線以下的部分也有可能導致他們遭受經濟困難,從而放棄治療。

假設2:醫保扶貧政策對貧困人口個人自付醫療支出具有顯著的負向影響。相比非貧困人口,貧困人口或貧困家庭抵御經濟風險的能力更弱,特別是面對重特大病風險沖擊下的承受能力更差,普惠性社會醫療保險制度可能無法解決這一問題,傾斜性醫保扶貧政策使得扶貧更加精準,效果顯現。基于前兩個假設,我們提出第三個假設:

假設3:在醫保扶貧政策沖擊下,貧困人口發生災難性醫療支出的概率顯著下降。

三、數據說明與實證方法

(一)數據來源及說明

本文研究所用數據來源于X縣縣人民醫院2016—2019年第一季度住院病案首頁數據和縣扶貧辦2016—2018年建檔立卡貧困人口信息數據。縣人民醫院住院病案首頁數據不僅包括住院患者的個人信息(如年齡、性別、婚姻狀況、職業、家庭陪護人員等),還包括住院患者的住院治療信息(如住院次數、入院病情、住院診斷、ICD-10編碼、是否手術、手術級別、出院結果等),以及住院患者的總費用信息、結構費用信息等。建檔立卡貧困人口信息包括個人信息和家庭收入信息(如貧困戶編號、個人編碼、戶主、姓名、身份證號、所在鄉鎮/行政村/自然村、家庭規模、民族、文化程度、健康狀況、勞動技能、務工狀況、務工時長、貧困屬性、貧困戶屬性、脫貧年度、致貧原因、人均純收入等)。

選擇縣人民醫院的理由還在于,一是醫保扶貧的政策目的不僅是促進貧困人口就醫的公平可及,還在于保障貧困人口在合理范圍內得到良好的醫療衛生服務,而縣人民醫院醫療服務水平和服務質量顯然是縣級行政區域內最好的;二是由于醫療保險扶貧政策中門診報銷缺位,貧困人口多通過住院享受醫療保險扶貧的優惠政策,而縣人民醫院是當地貧困人口的首選;三是縣人民醫院信息化水平較高,能夠滿足數據需求,而基層醫療機構住院病歷仍以紙質化為主。

本文對兩個數據庫的處理方式為:首先以個人編碼和身份證號作為唯一標識碼,將縣扶貧辦建檔立卡貧困人口信息與縣人民醫院住院結算數據進行匹配,以識別出貧困人口。唯一的不足是,我們無法得知非貧困人口的個人信息和家庭收入信息。其次對匹配后數據進行清洗處理,包括剔除住院總費用、醫保基金支付等為負值的樣本。最后得到住院信息樣本量104226條,其中貧困人口住院信息20492條,占19.7%;非貧困人口住院信息83734條,占80.3%。考慮到縣級醫療保險制度主要為城鄉居民醫保(其中新農合參保人數占比達95%,城鎮居民醫保接近5%),同時陷入貧困風險的既有居住在城鎮的人口,也有居住在農村的人口,為了樣本的平衡性,我們未對樣本再做其他剔除處理。

(二)實證方法

本文旨在考察醫保扶貧政策對貧困人口就醫的促進作用。為評價醫保扶貧政策實施前后貧困人口就醫結果的差異,通常的做法是直接比較政策實施前后的差異,但忽略了非貧困人口在政策實施前后的差異以及其他政策因素如公立醫院改革、藥品零差率、醫保支付方式改革、2018年機構改革等可能對貧困人口就醫產生的影響。因此,我們在樣本中引入非貧困人口作為控制組,采用雙重差分法來研究醫保扶貧政策實施對貧困人口就醫的影響,回歸模式為:

[Yit=β0+β1is_poorit+β2treatit+β3interactionit+β4Zit+εit (i=1,...,n;t=2016, 2017, 2018, 2019)]

其中,[Yit]是被解釋變量,包括住院患者醫療費用(含費用結構),自付費用、住院次數、住院天數等,下標i表示個體,t表示時間。[is_poorit]刻畫的是貧困人口與非貧困人口本身的差異(即使不存在實驗,也存在此差異),如果患者i為貧困人口,則[is_poorit]=1;如果患者i為非貧困人口,則[is_poorit]=0。時間虛擬變量[treatit]刻畫的是醫保扶貧政策實施前后兩期本身的差異(即使不實施醫保扶貧,也存在此時間趨勢),如果t>2016,則[treatit]=1;如果t=2016,則[treatit]=0。而交互項[interaction=]

[is_poorit×treatit]=[xit](若[i∈]貧困人口,且t>2016,取值為1;反之,取值為0),衡量醫保扶貧的政策效應。[Zit]為其他解釋變量,[εit]為不可觀測的患者特征。由于X縣醫保扶貧發生兩次政策沖擊,本文將醫保扶貧政策實施前后劃分為三個時間段:2016年、2017年、2018—2019年第一季度,分別比較兩次醫保扶貧政策沖擊的效果。

控制變量[Zit]主要包括以下個人層面的人口統計學特征:(1)年齡。(2)性別。(3)婚姻狀態。考慮到樣本的均衡性,我們將婚姻狀態劃分為三類:未婚、已婚和其他(包括喪偶、離異、其他等)。(4)職業。根據國家衛健委對公立醫院病案首頁信息的填寫要求,將患者職業類型劃分為農民、工人、學生、國家公務員、個體經營、無業人員、離退休人員和其他職業。(5)住院陪護人員。我們根據家庭關系進行合并歸類出六類人員,包括配偶、子女、父母、兄弟姐妹、孫子輩和其他人員。(6)入院病情。入院病情共有四種情況:“有”是指出院診斷在入院時就已明確;“臨床未確定”是指出院診斷在入院時臨床未確定,或入院時該診斷為可疑診斷;“情況不明”是指出院診斷在入院時情況不明;“無”是指在患者在住院期間新發生的,入院時明確無對應本出院診斷的診斷條目。(7)手術級別。手術級別共分四級:一級手術指風險較低、過程簡單、技術難度低的普通手術;二級手術指有一定風險、過程復雜程度一般、有一定技術難度的手術;三級手術指風險較高、過程較復雜、難度交大的手術;四級手術指風險高、過程復雜、難度大的重大手術。

由于雙重差分模型能夠應用的前提是處理組和控制組必須滿足共同趨勢假設,即如果沒有醫保扶貧政策,貧困人口與非貧困人口就醫行為或醫療費用支出的增長趨勢隨時間變化并不存在系統性差異。本文將醫保扶貧政策沖擊前后各個時間段的樣本分為兩組分別進行檢驗,結果滿足共同趨勢假說②,也支持上述時間段節點的劃分。

(三)描述性統計分析

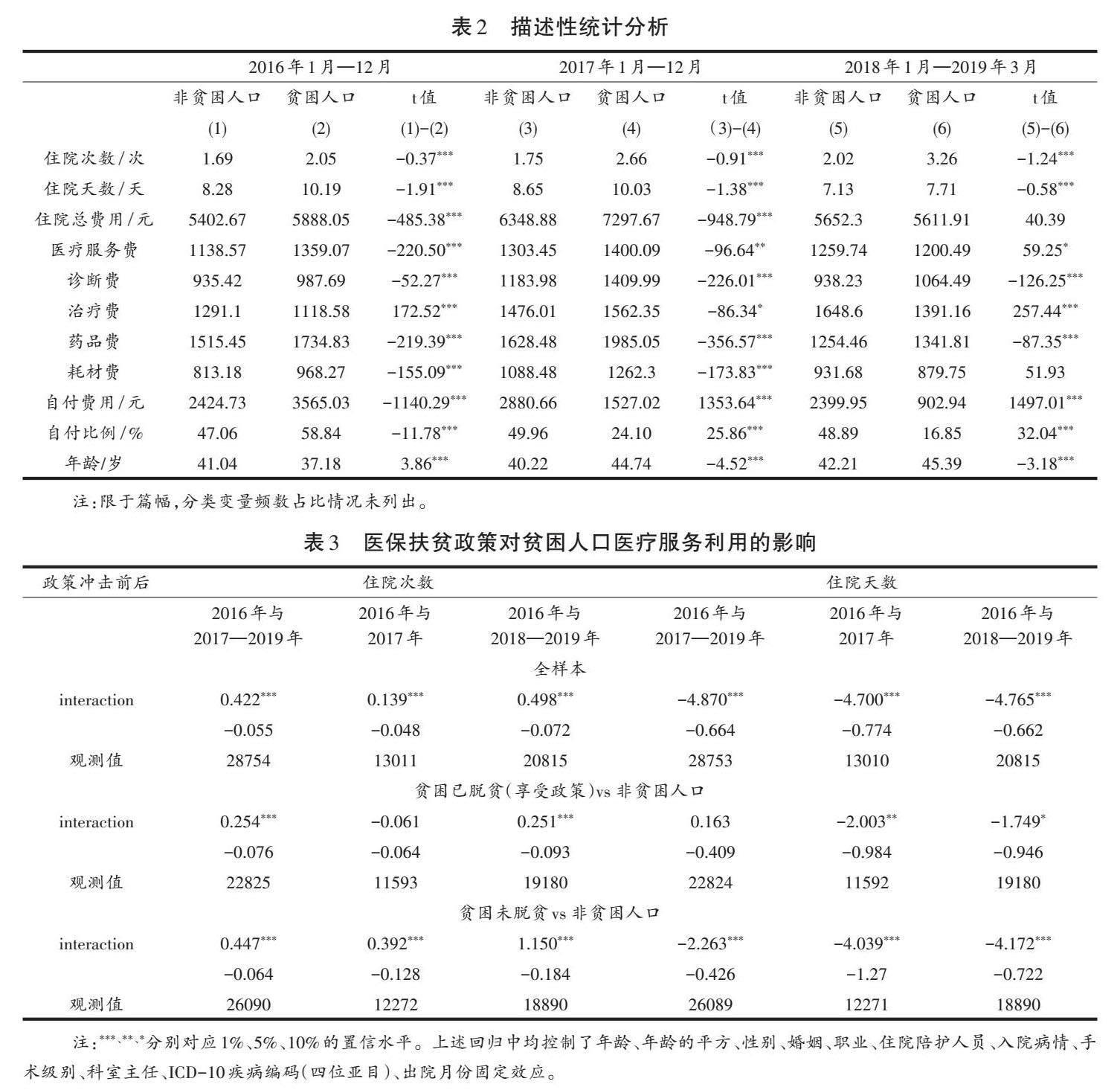

通過分析貧困人口就醫情況及其個人特征發現:第一,貧困人口住院總費用和自付費用在經過二次醫保扶貧政策沖擊后下降,2018年以來平均住院總費用為5611.91元,平均自付費用902.94元,低于非貧困人口的5652.30元和2399.95元。第二,貧困人口住院次數和住院天數均顯著高于非貧困人口。貧困人口住院次數由2016年醫保扶貧政策變動前的2.05次,增長至2017年的2.66次和2018年的3.26次。第三,近兩年來,貧困人口平均年齡在45歲左右,略高于非貧困人口的42歲。第四,貧困人口中職業身份為“農民”的患者在縣人民醫院住院的比例在上升。第五,貧困人口入院病情為“臨床未確定”“情況不明”的比例有所上升(見表2)。

四、醫保扶貧政策效果的實證結果分析

(一)對醫療服務利用的影響

表3報告了醫保扶貧對貧困人口住院次數和住院天數的影響。結果顯示,與非貧困人口相比,醫保扶貧顯著提高了貧困人口特別是貧困未脫貧人口的住院次數,同時顯著降低了住院天數。全樣本中,三個不同時間段貧困人口住院次數分別提高42.2%、13.9%、49.8%,住院天數均約減少了4.8天左右。可知,二次醫保扶貧政策沖擊僅在住院次數上表現出較大差異。對于醫保扶貧政策實施后,貧困人口住院次數上升的現象我們不難理解,醫保扶貧政策中起付線的降低或報銷比例的提高,意味著貧困人口醫療服務成本分擔的下降,在醫療服務需求具有價格彈性的情況下,貧困人口住院服務利用水平明顯上升。而住院天數的下降,主要原因在于,一方面無起付線政策降低了貧困人口的就醫門檻,在普通門診不報銷的情況下,一些小病也會選擇住院治療,拉低了住院天數;另一方面在醫院設置“扶貧病床”和貧困人口醫療服務需求上升的雙重作用下,醫院也會降低住院天數以加快床位周轉率。

為防止貧困人口因病返貧,X縣已脫貧農村家庭在脫貧后的2—3年內仍然可以享受醫保扶貧政策。因此,我們從分樣本看醫保扶貧對貧困人口中貧困已脫貧(享受政策)人群和貧困未脫貧人群的沖擊。貧困已脫貧(享受政策)人群住院次數在整個時期和2018—2019年均約顯著上升25%,住院天數在2017年、2018—2019年兩個時間段下降了2天左右。貧困未脫貧人群在整個時期住院次數上升44.7%,住院天數約下降2.3天,在2017年、2018—2019年兩個時間段住院次數分別上升39.2%、115%,住院天數分別下降4天、4.2天。由于貧困未脫貧人口主要是因病致貧人群,貧困人口在住院次數和住院天數上的異質性,在一定程度上反映了醫保扶貧政策在保障這類人群“病有所醫”發揮的正向作用。

表4報告了醫保扶貧對貧困人口手術率的影響。結果顯示,與非貧困人口相比,醫保扶貧在整個時期和2017年,提高了貧困人口的手術概率,且在5%和10%的顯著性水平上顯著,但對貧困人口三、四級手術占比未有顯著影響。說明兩次醫保扶貧政策沖擊對貧困人口手術治療類型的影響并不明顯。分樣本來看,醫保扶貧反而降低了貧困未脫貧人群的手術概率,且在1%的顯著性水平上顯著。這說明,貧困人口在住院手術的選擇上也存在人群異質性。其中貧困未脫貧人群非手術原因住院的概率顯著下降,從側面說明貧困未脫貧人群因內科疾病住院的可能性在上升。我們對貧困未脫貧人群住院疾病類型進行統計發現,醫保扶貧政策實施后,貧困未脫貧人群因肺炎、尿毒癥、慢性間質性肝炎等慢性疾病住院的比例顯著上升,而這些疾病多以輸液或者服用藥物治療為主。

(二)對醫療費用支出的影響

我們重點考察醫保扶貧對貧困人口住院總費用和自付比例的影響。表5估計結果顯示,醫保扶貧對貧困人口年住院總費用和自付比例均具有顯著的負向效應。從醫保扶貧政策實施后的整個時期來看,與非貧困人口相比,貧困人口年住院總費用下降19%,自付比例下降33.6個百分點,且均在1%的顯著性水平上顯著。從分時間段來看,醫保扶貧政策第二次沖擊帶來的影響更大。2017年貧困人口年住院總費用顯著下降12.7%,自付比例顯著下降28.8個百分點。而2018—2019年貧困人口年住院總費用顯著下降18.9%,自付比例顯著下降35.6個百分點。

分樣本看,貧困已脫貧(享受政策)與貧困未脫貧人群存在異質性。與非貧困人口相比,貧困已脫貧(享受政策)人群住院總費用并無顯著差異,因仍享受醫保扶貧政策,自付比例在不同時間段內分別下降9.4個百分點(整個時期)、18.1個百分點(2017年)、27.9個百分點(2018—2019年)。貧困未脫貧人群住院總費用和自付比例均顯著下降,三個時間段住院總費用分別下降7.4%、13.3%、11.7%,自付比例分別下降17.9個百分點、35.8個百分點、34.2個百分點。

從費用結構上看,貧困已脫貧(享受政策)人群在整個時期醫療服務費、治療費、耗材費均出現不同程度下降,但診斷費有所上升。這主要是因為醫保扶貧政策的第二次沖擊(2018年),其中治療費在2018—2019年時間段下降幅度最大為40.4%,耗材費次之,為29.1%,診斷費上升幅度最大為41.1%。與之不同的是,貧困未脫貧人群的診斷費在醫保扶貧政策前后未有顯著變化,醫療服務費、治療費和耗材費均出現顯著下降,其中治療費在第一次和第二次政策沖擊后,分別下降32.1%、64.2%,耗材費分別下降31.6%、35.4%。值得一提的是,兩類人群藥品費在醫保扶貧政策前后均未發生顯著變化(見表6)。

(三)醫保扶貧的經濟風險保護效應

自付醫療支出占衛生總支出的比例是經濟風險保護的間接測量指標之一③。國內外大多學者采用世界衛生組織災難性醫療支出的標準,即家庭現金衛生支出超過家庭非食品支出的40%[24],或家庭醫療支出占家庭年收入的40%衡量災難性醫療支出[25]。結合本文數據,考慮到住院自付醫療支出無法全面反映貧困人口在其他醫療機構及門診自付支出的情況,本文用貧困人口年住院自付費用占家庭年收入的比例作為替代變量,并設20%和40%兩種情況進行分析。

表7估計結果顯示,醫保扶貧政策實施后,在20%的標準下,貧困人口發生災難性醫療支出的概率2017年下降30.2%,2018年下降45.8%,2019年下降50.4%。其中,一般農戶或一般貧困戶分別下降31.2%、49.1%和54.3%;因病致貧群體分別下降35.1%、49.3%和55%。在40%的標準下,貧困人口發生災難性醫療支出的概率2017年下降22.5%,2018年下降34%,2019年下降35.2%。其中,一般農戶或一般貧困戶分別下降25.3%、38.4%和42.5%;因病致貧群體分別下降26.1%、40.4%和44%。可以看出,X縣醫保扶貧政策通過四重保障制度,實現了對貧困人口就醫梯次減負的效應。

(四)穩健性檢驗

為了檢驗估計結果的穩健性,本文采用三種方式進行穩健性檢驗。第一,利用PSM-DID方法,即對樣本進行匹配后作雙重差分檢驗。第二,考慮到每年2月份受春節因素的影響,可能會對患者的就醫行為產生影響[26],本文剔除每年2月份的住院樣本后進行穩健性檢驗。第三,為進一步控制年齡因素的影響,本文僅對60歲及以上人群進行檢驗。結果均較為穩健④。

五、主要結論與政策啟示

本文對X縣兩次醫保扶貧政策沖擊可能產生的效果進行全面評估。主要發現有:醫保扶貧顯著提高了貧困人口特別是貧困未脫貧人口的住院次數,并顯著降低了貧困未脫貧人口住院手術的概率;醫保扶貧極大減輕了貧困人口醫療費用負擔,貧困人口年住院總費用下降19%,自付比例下降33.6個百分點;從醫保扶貧產生的經濟風險保護效果看,醫保扶貧政策實現了對貧困人口就醫梯次減負的效應。其中因病致貧群體受益最大,符合政策預期。我們還發現,上述政策效果在兩次醫保扶貧政策沖擊中存在差異性,其中第二次政策沖擊帶來的效果進一步擴大。同時,上述政策效果在貧困未脫貧人群與貧困已脫貧(享受政策)人群間存在異質性,貧困未脫貧人群對醫保扶貧政策表現得更為敏感。本文的研究結論對醫保扶貧長效機制建立具有以下政策啟示。

(一)短期內應繼續保持對貧困人口特別是對“因病致貧”群體的保障力度,同時加強醫保基金監管,提高基金使用效率

疾病的發生具有不確定性,防止居民因病致貧、因病返貧是個長期社會問題。本文的研究結果表明,通過降低起付線、加大傾斜支付力度、降低個人自付比例是醫保扶貧發揮作用的有效路徑。因此,短期內我們不能忽略這種傾斜性、特惠性醫保措施對提高貧困人口醫療服務利用水平、提高貧困人口獲得醫療保健機會以及對因病致貧群體防范經濟風險所產生的積極效應。從扶貧資金來源上看,主要來自普惠性醫保基金和財政投入。但對于前者,目前不管是主管部門還是部分學者,均對普惠性醫保基金承擔特惠性醫保支出表示擔憂,原因主要有兩個方面,一是從保險理論研究看,提高保障水平會導致患者醫療服務利用明顯增加,并引發一定的道德風險,即使身體狀況較好,低入院指征的貧困人口也有過度使用醫療服務的傾向。有研究發現,脫貧攻堅期一些貧困縣扶貧對象縣域內縣人民醫院住院率高達62%,顯著高于15%的全國平均水平[27]。本文研究的X縣貧困人口住院率在2017年、2018年住院率也分別達到39%、36%,實證結果也顯示,醫保扶貧政策沖擊后,住院次數出現大幅上升。但是我們無法區分醫療服務利用水平的上升有多少是因實際醫療服務需求導致的,多少是道德風險導致的。而且即使是職工醫保患者在不降低起付線、不擴大支付比例的情況下,醫療服務利用水平也并不比貧困人口少。因此,從醫保制度發揮收入再分配和實現社會公平的角度講,短期內仍需繼續保持對貧困人口特別是因病致貧群體的保障力度。二是從醫療服務供給方看,由于醫保扶貧基金不納入監管范圍,醫療機構有動力過度醫療,多收治輕癥患者入院。我們在X縣走訪中發現,縣級醫院甚至專門為貧困患者設置住院通道、提供空調房、洗漱用具等,這在一定程度上也給醫保基金支出造成壓力。因此,在繼續保障貧困人口享受醫保扶貧政策的同時,為提高醫保基金使用效率,減輕醫保基金和財政投入壓力,需將貧困人口醫療費用納入基金監管范圍,加大監管力度,嚴格控制不符合住院指征的患者住院,建議各地加強對醫療機構住院行為的監測和評價。

(二)未來五年過渡期內,應科學設置不同收入群體傾斜性醫保報銷梯度,防范因病返貧致貧

本文實證結果顯示,醫保扶貧效果在不同收入群體間(貧困已脫貧與貧困未脫貧)存在明顯的異質性特征:醫保扶貧政策對貧困已脫貧人群的扶貧效果較小,而相比較而言,醫保扶貧政策對家庭人均年收入仍低于貧困線的貧困未脫貧人群的扶貧效果較大。同時,起付線和自付比例的高低是影響貧困未脫貧人群醫療服務利用的重要因素,這表明,醫保扶貧政策發揮了精準扶貧作用。但國家醫療保障局自2021年1月開始要求各地全面清理存量過度保障政策,逐步實現多重制度向“基本醫保、大病保險、醫療救助”三重制度平穩過渡,國務院辦公廳2021年底對醫療保障綜合幫扶政策提出“避免過度保障”“堅決治理過度保障”等要求。這意味著,脫貧攻堅期各地通過補充制度實現貧困人口“基本醫保免起付線”“個人自付比例不超過10%”等可能只是暫時性政策。因此,未來五年過渡期內,各地應著眼于優化調整醫保扶貧政策,完善三重保障制度,防范化解因病返貧致貧。具體來說,一方面考慮到不同人群收入差異以及低收入群體對醫療服務價格的高敏感性,建立公平適度的待遇保障機制,發揮醫保制度的“正向”收入再分配功能。一是建立基本醫保起付線標準與居民家庭收入相掛鉤的動態調整機制,改變當前城鄉居民醫保起付線以當地城鎮居民人均可支配收入為標準的設置現狀,確保貧困人口及時就醫;二是落實三重制度常態化的要求,整合各地自建的補充醫保制度與醫療救助制度,通過醫療救助制度科學設置對不同收入群體的保障力度,優化扶貧基金的再分配效應,提高扶貧基金使用效率。另一方面引導社會力量參與減貧行動,鼓勵農村地區商業健康保險、醫療互助、慈善救助組織的發展。當前我國農村地區醫保制度以政府主導為主,市場和社會參與度較低,在基層財政收入下降的情況下,更顯得力不從心。積極引導社會力量參與減貧行動,鼓勵商業健康保險、醫療互助、慈善救助組織在農村的萌芽和發展,利用社會力量承擔更多社會責任,補充政府公共醫保帶來的不足。實際上各地已有一些探索,也符合國務院辦公廳2021年11月《關于健全重特大疾病醫療保險和救助制度的意見》中“做好重特大疾病醫療保障,促進三重制度綜合保障與慈善救助、商業健康保險等協同發展、有效銜接,減輕困難群眾和大病患者醫療費用負擔、防范因病致貧返貧”的要求。

(三)鞏固扶貧成效,長期來看還需要進一步完善基本醫保報銷政策、引導醫療資源下沉,提高農村地區基層醫療衛生服務能力

本文的分析結果顯示,貧困未脫貧人群縣人民醫院住院手術率顯著下降。醫保扶貧前,貧困人口選擇縣人民醫院主要是外科手術治療;醫保扶貧后,貧困人口因慢性病等內科疾病選擇縣人民醫院住院的比例開始上升。這一方面表明醫保扶貧顯著提高了貧困人口縣域內優質醫療資源的可及性和可負擔性,但另一方面也反映了農村地區醫療資源供給的不平衡不充分問題。在我國縣域范圍內,醫療衛生服務體系一般由縣級醫院(縣人民醫院、縣中醫院和縣婦幼保健院)、鄉鎮衛生院和村衛生室三級服務網絡構成。其中村衛生室主要提供基本公共衛生服務和常見病的門診開藥、輸液服務,解決不了大多數疾病的治療問題;鄉鎮衛生院則是向一定人口的社區提供預防、醫療、保健、康復服務,但在“收支兩條線”管理下,無動力、無能力收治較多患者。我們在該縣實地調研中也發現,貧困人口除了經濟因素外,早期無法得到有效治療的原因還在于,基層醫療衛生服務的可及性和可得性較差,大量慢性病患者本可以通過慢病管理和基層醫療衛生服務得以控制,但由于基層醫療衛生服務提供能力較差,最后小病拖成大病,不得不住院治療。

在這種情況下,應從供需雙方兩條路徑同時著手。一是加快調整和完善城鄉居民醫保門診報銷制度,將門診費用納入報銷范圍,減輕患者就醫負擔。當前我國城鄉居民醫保報銷僅限于住院和納入報銷范圍內的少數門診特慢病,普通門診則不予報銷,但對低收入家庭來說,普通門診的費用也偏高,在有醫療報銷訴求下,患者多通過住院報銷的方式解決,既浪費了醫保資金,也增加了經濟負擔。因此,加快調整和完善城鄉居民醫保門診報銷制度,提高城鄉居民門診保障能力,以便不符合住院指征的患者在門診也能得到相應的醫療服務,減少患者的住院需求和醫療費用支出。二是改革當前基層醫療機構“弱激勵”的現狀。2021年3月,習近平總書記在考察三明時指出,“醫療服務供給要做到大病不出省,一般病在市縣解決,日常疾病在基層解決”。要實現這一目標,最關鍵的是要將財政資源、人事資源、編制資源等更多投向偏遠地區、農村地區,提高偏遠地區、農村地區基本醫療衛生服務的可及性。同時改革基層醫療衛生機構的運行機制,貫徹落實習近平總書記關于“兩個允許”的重要指示,允許醫療衛生機構突破現行事業單位工資調控水平,允許醫療服務收入扣除成本并按規定提取各項基金后主要用于人員獎勵,理順基層醫療機構薪酬激勵機制,激發基層醫療機構活力,吸引高等級醫院醫生下沉,促進農村居民合理有序就醫。

注釋:

①? ? 國家醫療保障局《關于鞏固拓展醫療保障脫貧攻堅成果有效銜接鄉村振興戰略的實施意見》政策解讀,見http://www.nhsa.gov.cn/art/2021/4/23/art_38_4927.html.

②? ? 受篇幅限制,平行趨勢檢驗結果未列出,作者備索。

③? ? 根據世界衛生組織的定義,自付醫療支出是社會經濟在醫療保健方面不平等的根源。當一個家庭的自付醫療支出超過支付能力的某個特定百分比時,就會被貼上災難性的標簽,可能會減少家庭對其他基本需求的消費。

④? ? 受篇幅限制,穩健性回歸結果未列出,作者備索。

參考文獻:

[1]? ? World Health Organization. Health Systems Financing: The Path to Universal Coverage[R]. Geneva, 2010.

[2]? ? World Health Organization. Research for Universal Health Coverage[R]. Geneva, 2013.

[3]? ? Felix M, Bona M C, Diane M.From Targeted Exemptions to User Fee Abolition in Health Care: Experience from Rural Zambia[J].Social Science & Medicine,2010(1):743-750.

[4]? ? Hou X H, Chao S Y.Targeted or Untargeted:The Initial Assessment of A Targeted Health Insurance Program for The Poor in Georgia[J].Health Policy, 2011(2-3):278-285.

[5]? ? Gilson L, Mills A. Health Sector Reforms in sub-Saharan Africa:Lessons of The Last 10 Years[J]. Health Policy, 1995(1-3):215-243.

[6]? ? Griffin C C. Welfare Gains from User Charges for Government Health-services[J]. Health Policy and Planning, 1991(2):177-180.

[7]? ? McPake B, Hanson K, Mills A. Community Financing of Health-care in Africa:An Evaluation of the Bamako initiative[J]. Social Science & Medicine, 1993(11):1383-1395.

[8]? ? Thang T, V H Van. Can Health Insurance Reduce Household Vulnerability:Evidence from Viet Nam[J].World Development,2019(124):1.

[9]? ? Wherry L R, Kenney G M, Sommers B D.The Role of Public Health Insurance in Reducing Child Poverty[J].Academic Pediatrics, 2016(16):98-104.

[10]? Gross T, Notowidigdo M J. Health Insurance and the Consumer Bankruptcy Decision: Evidence from Expansions of Medicaid[J]. Journal of Public Economics, 2011(7-8):767-778.

[11]? Sommers B D, Oellerich D. The Poverty-reducing Effect of Medicaid[J]. Journal of Health Economics, 2013(5):816-832.

[12]? Ke X, Evans D B, Kadama P, et al. Understanding the Impact of Eliminating User Fees: Utilization and Catastrophic Health Expenditures in Uganda[J].Social Science & Medicine,2006(62): 866-876.

[13]? Karan A, Yip W, Mahal A. Extending Health Insurance to The Poor in India: An Impact Evaluation of Rashtriya Swasthya Bima Yojana on Out of Pocket Spending for Healthcare[J].Social Science & Medicine,2017(181):83-92.

[14]? 解堊.醫療保險與城鄉反貧困:1989—2006[J].財經研究,2008(12):68-83.

[15]? Wagstaff A, Lindelow M. Can Insurance Increase Financial Risk: The Curious Case of Health Insurance in China[J]. Journal of Health Economics, 2008(4):990-1005.

[16]? Yip W, Hsiao W C. Non-evidence-based Policy:How Efective is Chinas New Cooperative Medical Scheme in Reducing Medical Impoverishment[J]. Social Science & Medicine, 2009(2):201-209.

[17]? 鮑震宇,趙元鳳.農村居民醫療保險的反貧困效果研究:基于PSM的實證分析[J].江西財經大學學報,2018(1):90-105.

[18]? 黃薇.保險政策與中國式減貧:經驗、困局與路徑優化[J].管理世界,2019(1):135-150.

[19]? 陳昊,陳建偉,馬超.助力健康中國:精準扶貧是否提高了醫療服務利用水平[J].世界經濟,2020(12):76-101.

[20]? 鄭功成.健康中國建設與全民醫保制度的完善[J].學術研究,2018(1):76-83,177.

[21]? 解堊.與收入相關的健康及醫療服務利用不平等研究[J].經濟研究,2009(2):92-105.

[22]? 金雙華,于潔,田人合.中國基本醫療保險制度促進受益公平嗎:基于中國家庭金融調查的實證分析[J].經濟學(季刊),2020(4):1291-1314.

[23]? 任志江,蘇瑞珍.增強醫療保障減貧效應的再分配實現機制研究:基于改善親貧性的視角[J].中國行政管理,2020(8):88-93.

[24]? 朱銘來,史曉晨.醫療保險對流動人口災難性醫療支出的影響[J].中國人口科學,2016(6):47-57,127.

[25]? Wagstaff A, Lindelow M, Gao J C, et al. Extending Health Insurance to The Rural Population: An Impact Evaluation of Chinas New Cooperative Medical Scheme[J]. Journal of Health Economics, 2009(28):1-19.

[26]? 沓鈺淇,傅虹橋,李玲.患者成本分擔變動對醫療費用和健康結果的影響:來自住院病案首頁數據的經驗分析[J].經濟學(季刊),2020(4):1441-1466.

[27]? 向國春,黃宵,徐楠,等.精準健康扶貧對完善全民醫保政策的啟示[J].中國衛生經濟,2017(8):16-19.

責任編輯:倪貝貝

(E-mail:shellni@ 163. com)