可再生能源企業購電協議中租賃的評估和影響研究

2023-04-29 19:39:04周興周伊晗

中國科技投資 2023年13期

周興 周伊晗

摘要:隨著可再生能源在全球范圍內的擴張,用電實體直接簽訂的企業購電協議(Corporate PPA)規模不斷增加。如果企業購電協議被視為租賃,確認相應的使用權資產和租賃負債,并在存續期間計提利息和折舊,對購電方財務報表會產生一定影響。基于此,本文根據《國際財務報告準則第16號——租賃》(IFRS 16),分析企業購電協議對購電方是否包含租賃的評估方法以及存在的影響,以供參考。

關鍵詞:可再生能源;購電協議;租賃;評估

根據彭博新能源財經(Bloomberg NEF)的統計數據,2021年,企業通過直接簽訂購電協議的方式購買了31.1GW清潔能源,比上年的25.1GW增加了24%。企業購電協議市場的擴大增加了相關的會計處理重要性,企業購電協議對于購電方而言可能是采購合同、租賃合同或衍生金融工具,由此會產生較大的會計影響。如果企業購電協議被認為包含租賃,則購電方作為承租人,應在資產負債表中確認使用權資產和租賃負債,以反映對標資產的使用權和支付義務,并在租賃期限內確認租賃付款、利息和折舊。

一、企業購電協議

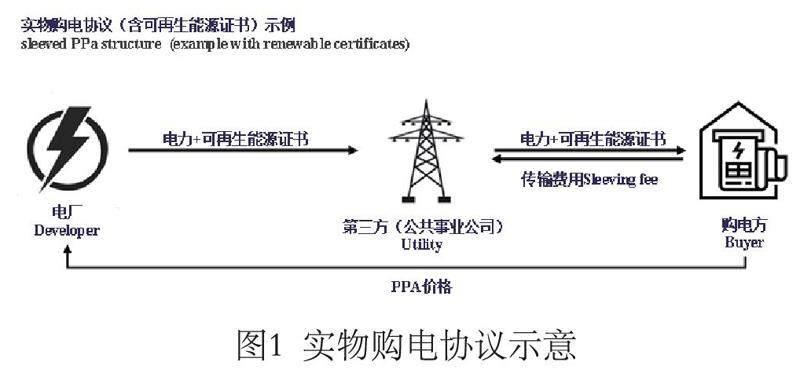

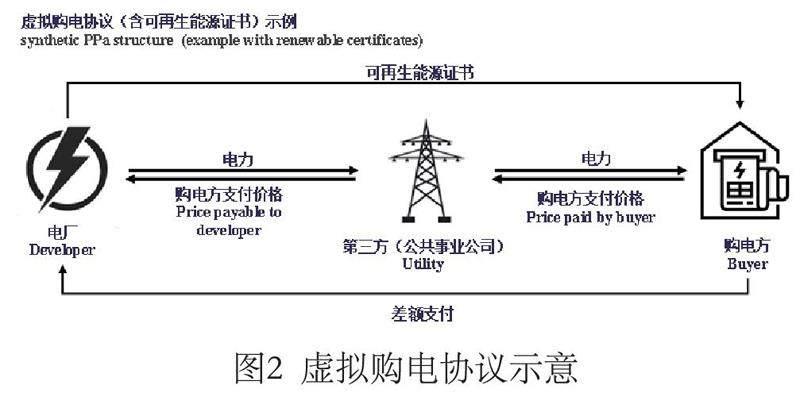

不同于傳統的從公共事業公司(如電網公司)購買電力,企業購電協議(Corporate PPA,簡稱“PPA”)是用電企業直接從發電商處購買電力的長期合同,此類結構化協議為發電商提供了可靠的收入預期,在許多已減少甚至取消政府可再生能源補貼的國家或地區,該協議成為項目可融資性的重要考量。根據結算方式的不同,企業購電協議可以分為實物購電協議(Sleeved / Physical PPA)和虛擬購電協議(Synthetic/ Virtual/ Financial PPA)。

實物購電協議是指用電企業(購電方/買方)與可再生能源生產商(電廠/賣方)簽訂長期購電協議,以獲得生產的部分或全部能源,買賣雙方交割的標的包括電量和可再生能源權益(如可再生能源證書)。實物購電協議涉及實際的電力交割,由電廠直接向用電企業供電,如果用電企業無法直接連接電廠但與電廠位于同一電網上,電力可通過第三方(如公用事業公司、電網公司)從電廠輸送給購電方。而虛擬購電協議是一種以對沖價格波動為主要目標的差價合約,買方和可再生能源生產商按照電力批發價格與商定的執行價格進行差價結算,并將可再生能源權益轉至買方,買賣雙方并不存在實際的電力交割,也不必處于同一電網中。

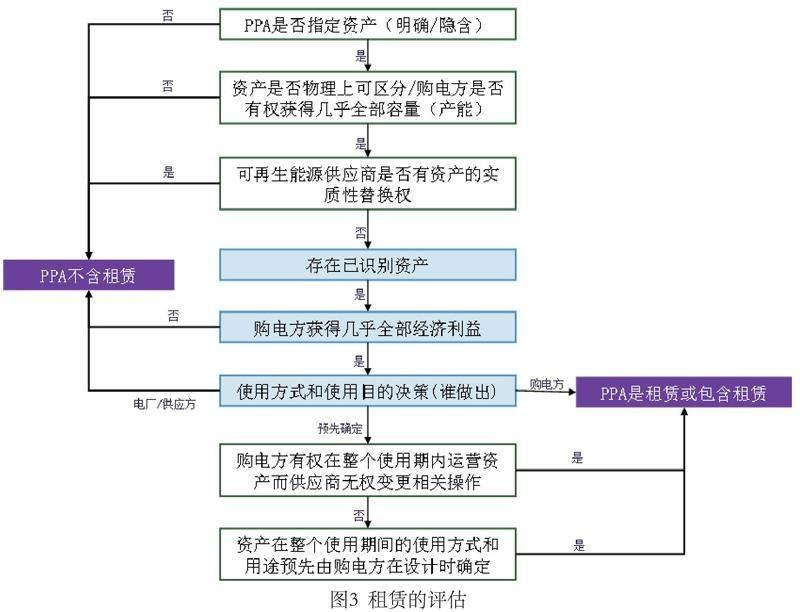

二、租賃的評估

根據IFRS 16,除豁免適用的短期租賃(租賃期在12個月以內)或低價值資產租賃(未明確定義,通常按資產全新時價值低于5000美元)以外,在合同開始日,企業應評估合同是否為租賃或者包含租賃。根據定義,如果在一定期間內合同讓渡控制已識別資產使用權利以換取對價,則合同為租賃合同或包含租賃。該定義的關鍵是已識別資產和轉移控制權,已識別資產是指需要物理上可區分,且在整個使用期間供應方沒有實質性替換該資產的權利;轉移資產控制權是指購電方有權取得可識別資產幾乎全部經濟利益并有權主導使用。購電協議是否包含租賃的關鍵要素,如圖3所示。

(一)已識別資產

如果購電協議存在已識別資產(Identified Asset),認為其包含租賃。已識別資產可以是購電協議中明確指定的資產,例如,明確指出某特定光伏電站用于履行PPA義務,也可以是隱含指定的資產,例如,可再生能源生產商沒有可用于履行PPA義務的其他設施。

如果發電資產的容量在物理上可區分,屬于可識別資產,例如,某風電場內的特定風力渦輪機被用于履行PPA義務。 而物理上不可區分的容量不是可識別資產,例如,PPA中對電量僅約定為“發電量的30%”,除非它幾乎代表發電資產的所有容量,使購電方有權從資產的使用中獲得幾乎全部經濟利益。

即使可以在購電協議中指定資產,但如果可再生能源生產商在整個使用期內替換已識別資產的實質性權利,則購電方無法控制已識別資產的使用權利,此時合同不包含租賃。

(二)獲得幾乎全部經濟利益

購電方有權獲得已識別資產在整個使用期間的幾乎全部經濟利益,經濟利益包括主要產品(電力)、副產品(可再生能源證書)以及相關的潛在經濟利益,但不包括與資產使用權不相關的經濟利益。例如,可再生能源生產商因投資和運營光伏電廠而獲得的稅收優惠不在其中。

基于此,2021年,國際財務報告準則解釋委員會(IFRIC)討論認為,由于虛擬購電協議是一份差價合約,而不是買賣雙方就電力的實際交付簽訂合同,因此購電方不擁有從已識別資產獲取電力的權利,不符合“從發電商資產中獲得幾乎全部經濟利益”的條件,故該類購電協議不包含租賃。而對于物理購電協議而言,由于購電方是直接與可再生能源生產商簽訂合同接收電力,有權從使用已識別的資產中獲得全部的經濟利益,故該購電協議可能包含租賃。

(三)主導資產的使用

主導已識別資產的使用是指購電方擁有在整個使用期間內主導資產使用方式和使用目的的權利,或已識別資產的使用方式和使用目的已事先確定為在整個使用期間進行主導而供應方無權更改相關指令,或購電方在設計資產時已預先確定了整個使用期間內可識別資產的使用方式和使用目的。

評估購電方是否有主導資產使用的權利,主要關注購電方是否具有影響使用該資產所產生經濟利益的決策權,例如,變更產品類型的權利(決定產品是風電還是光伏發電)、產品產出時間的權利(決定發電廠何時進行發電)、產品產出地點的權利(決定風電站或光伏電站的位置,但這通常由電廠的建造地點預先確定)以及決定是否生產和生產數量的權利(決定是否使用電廠發電及發電量)等。

值得注意的是,不是所有決策權都屬于可以變更資產使用方式和使用目的的權利,例如,盡管相關資產運行和維護的決策通常對有效使用該資產至關重要,但運維決策本身并不意味著可再生能源供應商有權更改資產在整個過程中的使用方式和目的。

對于電站資產而言,使用方式和使用目的的相關決策可能在合同中預先被確定,這主要是由于電站的設計和構造往往是為產出特定類型的電力而進行的。預先被確定的決策可能是產品類型(如風電、光伏)、產出時間(如起風、光照時間)或產出地點(發電設施)等。此時,判斷購電方是否仍有權主導可識別資產在整個使用期內的使用方式和使用目的,關注整個使用期內購電方是否有權操作或指示他人操作資產而供應商無權更改這些操作說明,或資產在設計時是由購電方預先確定資產在整個使用期內的使用方式和用途。如果購電協議條款規定購電方有權在整個使用期間做出需要多少電量以及何時使用電站的指示,則認為購電方可能有權更改資產在整個過程中的使用方式和目的。

三、會計影響和實務價值

評估企業購電協議是否包含租賃的重要性在于,根據《國際財務報告準則》(IFRS)要求,即使不采取租賃的法律形式,轉讓資產使用權以換取一次付款或一系列付款的協議安排也應作為租賃進行會計處理。專為某鐵路網供電而建造的發電廠與購電方之間簽訂的購電協議,專為某礦業開采或金屬冶煉現場而配備的發電廠與用電方之間簽訂的購電協議等,都有可能被認定為包含租賃。

假設某購電方與生物質發電商簽訂購電協議,購買電廠生產的所有電力為期五年,購電方擁有稻田和稻米工廠,所購電力用于稻米的種植和加工。購電方按需求決定何時生產電力并支付由固定電價、運營和維護費用以及稻殼收集運輸成本轉嫁費用組成的價格。電廠負責發電機的輸入和運行,并執行任何必要的維修和養護。基于此,可判斷購電協議不包含租賃,因為盡管購電方能決定何時生產電力和生產數量,但不能指導發電機組的使用,至少不符合“主導資產的使用”的要求。但如果購電方將稻米工廠加工所剩的稻殼作為原料供應給發電廠,并在某種程度上也參與電廠的運行,則該購電方可能滿足“主導資產使用”的條件,購電合同可能包含租賃。

假如某購電方與光伏電廠簽訂購電協議,購買電廠生產的全部電力,為期十年。協議中規定,電廠負責確保電廠正常運行的全部維修和維護,電廠因光伏發電獲得的可再生能源證書向其他第三方出售,該銷售收入是電廠收入的重要組成部分。根據上述內容,購電方應不滿足“主導資產的使用”條件,因為光伏電站運營和維護與購電方無關,購電協議不認定為租賃。即使購電方有權就光伏電廠的運營和維護做出決定,購電協議很可能仍不包含租賃,因為可再生能源證書的經濟效益對電廠的總經濟效益較重要,而可再生能源證書被其他方購買,不滿足“獲得幾乎全部經濟利益”的條件。

一旦購電協議被認為是租賃,購電方應在租賃期開始日計量使用權資產和租賃負債,購電方的資產總額和負債總額同時增加,資產負債率上升。其中,租賃負債按未來租賃付款額的現值計算,如果電費支付被認為是可變租賃付款,則不包括在使用權資產和租賃負債的計量中,但實質性的固定付款應包括在內。例如,按固定費率和實際發電量計算的總價會因光照情況不同而變化,但協議中約定了最低購電量,應按最低購電量計算的固定付款計入使用權資產和租賃負債。購電方在使用期間確認折舊和利息費用,利息費用按固定的周期性利率和租賃負債余額計算,對租賃前期的會計利潤影響更大。此外,購電協議被認定為租賃也會加大企業估值的復雜性,EBITDA上升會影響以倍數法對購電方進行的企業估值結果。支付的租賃費用以折舊和利息費用的方式反映在損益表上,導致了更高的EBITDA,在使用EBITDA倍數時,應考慮相關調整,例如,改用EBITA倍數。

購電協議中包含租賃的評估和對購電方財務報告的影響是復雜的,需要購電企業結合自身實際和協議條款的具體情況,判斷準則的適用條件和財務后果,在購電協議條款簽署前,可考慮引入會計專業人士參與條款設計和談判。

參考文獻:

[1]International Financial Reporting Standard 16——Lease,2016,IASB.

[2]Accelerating accounting for Power Purchase Agreements under IFRS,2022,Deloitte Germany.

[3]Corporate PPAs——An international perspective,2022,Bird&Bird LLP.