退休后能拿多少養(yǎng)老金

2023-05-09 13:36:39魯婕

理財周刊 2023年5期

魯婕

近來,有關退休與養(yǎng)老的話題持續(xù)不斷成為焦點。不僅是即將迎來退休生活的群體,就連正當年的打工人,或是步入職場不久的新人,都早早開始為退休生活規(guī)劃準備起來。

作為退休后主要收入來源的基本養(yǎng)老金,退休后究竟可以領取多少已不可避免地成了議題的核心之一。那么,根據(jù)現(xiàn)有的政策與制度,每月的養(yǎng)老金金額到底是如何計算的呢?

誰可以領取養(yǎng)老金

基本養(yǎng)老金是最主要的社會養(yǎng)老保險待遇,然而,卻并不是人人都可以享受到這項福利的——只有滿足以下全部兩個條件,才能夠按月領取養(yǎng)老金:

一、達到法定退休年齡(男性滿60周歲,女性工人滿50周歲,女性干部年滿55周歲;特殊工種/確認完全喪失勞動能力的男性滿55周歲、女性滿45周歲等);

二、累計繳納養(yǎng)老保險費滿15年。

一般來說,只要在符合規(guī)定的年齡退休,且企業(yè)/個人按照要求如期繳納社保,退休后即可正常領取基本養(yǎng)老金。而若沒能繳滿15年,可以通過補繳,或在退休后繼續(xù)繳費來滿足要求。

養(yǎng)老金到底怎么算

對于現(xiàn)在的年輕人來說,基本養(yǎng)老金由“基礎養(yǎng)老金”和“個人賬戶養(yǎng)老金”兩部分組成,兩者相加就構成了個人的退休金。

基礎養(yǎng)老金也被稱為統(tǒng)籌養(yǎng)老金或社會性養(yǎng)老金,可以簡單理解為養(yǎng)老保險的單位繳納部分。每月,退休人員可以領取的基礎養(yǎng)老金計算公式為基礎養(yǎng)老金=退休時當?shù)厣夏甓仍趰徛毠ぴ缕骄べY×(1+本人月平均繳費工資指數(shù))÷2×本人累計繳費年限×1%。

“本人月平均繳費工資指數(shù)”是與養(yǎng)老金密切相關的一個數(shù)字,是我們實際的繳費基數(shù)與社會平均工資之比的歷年平均值,公式為(本人第1年繳費工資÷當?shù)厣夏曷毠て骄べY+......+本人第n年繳費工資÷當?shù)氐趎-1年職工平均工資)÷實際繳費年限。

養(yǎng)老金繳費基數(shù)有上下限,上限是3倍社會平均工資,下限是0.6倍社會平均工資。收入高于上限,只能按照上限繳納;低于下限也必須按下限繳納。

個人賬戶養(yǎng)老金內的儲存額,可以較為簡要地理解為:工作期間,個人所繳納的基本養(yǎng)老保險金額的總和+這些資金所產(chǎn)生的利息+政府的補貼金額(如有)。

養(yǎng)老保險的個人繳納比例為工資總額的8%。自2016年起,每年國家對養(yǎng)老保險個人賬戶記賬利率都會確定一個全國統(tǒng)一的標準,2022年,我國的職工基本養(yǎng)老保險個人賬戶記賬利率達到了6.12%。

退休人員能從個人賬戶養(yǎng)老金中獲得的金額為個人賬戶儲存額÷計發(fā)月數(shù)。所謂的計發(fā)月數(shù),指的是退休后個人賬戶養(yǎng)老金計劃發(fā)放的月數(shù)——退休年齡越早,計發(fā)月數(shù)越大,退休時計發(fā)的個人賬戶養(yǎng)老金金額相對越低;退休年齡越晚,計發(fā)月數(shù)越小,計發(fā)的個人賬戶養(yǎng)老金水平相對越高。不同退休年齡所能享受到的計發(fā)月數(shù)可參考下表:

可以領多少養(yǎng)老金

在了解了基本養(yǎng)老金兩個重要組成部分的計算公式后,我們就可以根據(jù)自己的收入情況,試著計算自己退休后的養(yǎng)老金。

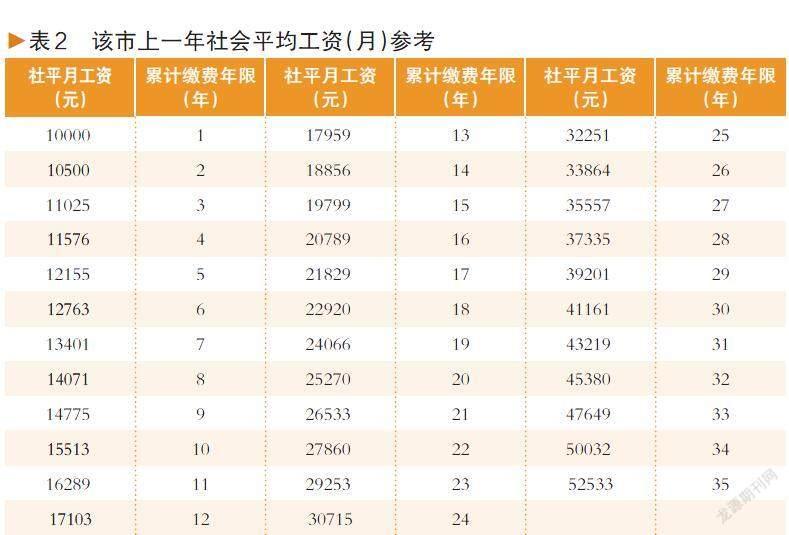

假設一位25歲的員工從今年開始在某市工作,并正常繳納社會保險;上一年該市社會平均工資為10000元/月,并且按照每年5%的增幅遞增,他(她)的工資剛好等于該市的社會平均工資,且漲幅也為每年5%。

這位員工的月平均繳費指數(shù)為1,如果她在55歲退休,此時社會平均工資上漲到41161元,繳費30年,可以獲得的基礎養(yǎng)老金為41161×(1+1)÷2×30×1%,即12348元。

接下來,計算個人賬戶養(yǎng)老金儲存額。根據(jù)每年的收入情況,可以算出當年的繳納金額,再加上當年繳納金額所產(chǎn)生的利息和歷年賬戶余額產(chǎn)生的利息,就可以算出賬戶余額了。

近幾年,養(yǎng)老金個人賬戶記賬利率均超過6%,我們就按6%計算記賬利息;當年的養(yǎng)老金是按月繳納的,所以我們用6%記賬利率的一半,即3%來計算。

根據(jù)計算,若這位員工55歲退休,個人賬戶儲存額為1405627元,計發(fā)月數(shù)為170,個人賬戶養(yǎng)老金部分金額為1405627÷170=8268元。

這位員工在退休后,每月總共可以領取到的基本養(yǎng)老金數(shù)額為12348+8268=20616元,約為退休前收入的一半。

如果是60歲退休,繳費年限增加5年,退休時社會平均工資漲到52533元,個人賬戶儲存額增加到2145767元,計發(fā)月數(shù)降低到139月,基礎養(yǎng)老金為18387元,個人賬戶養(yǎng)老金為15437元,合計為33824元,約為退休前工資的64%。

而如果該職工的收入僅為社會平均工資的60%,一直按最低限繳納養(yǎng)老金,到60歲退休時,他退休前的月收入為31520元,基礎養(yǎng)老金為14709元,個人賬戶養(yǎng)老金為9262元,合計為24699元,約為退休前收入的78%。

若該職工的收入高于社會平均工資的3倍,且一直按上限繳納養(yǎng)老金,到60歲退休時,他退休前月收入在157600元之上,基礎養(yǎng)老金為36774元,個人賬戶養(yǎng)老金為46311元,合計為83085元,約為退休前工資的53%。