牧戶生計資本如何影響畜牧業凍害生計風險

——基于風險感知的中介效應分析

2023-05-11 02:20:24高雅罕靳樂山

中國農業大學學報 2023年6期

蔣 振 高雅罕 靳樂山*

(1.中國農業大學 人文與發展學院,北京 100193;2.中國生態補償政策研究中心,北京 100193)

草原寒潮雨雪冰凍災害是牧區最主要、造成生計損失最大的自然災害之一(1)國家發展改革委、原農業部,牧區草原防災減災工程規劃(2016-2020年),2016。。根據原農業部的劃分,全國重點草原牧區內蒙古、新疆、西藏、青海、四川和甘肅6省(自治區)均為草原寒潮雨雪冰凍自然災害I級易發省區。在冬春季節,由于氣象和地理環境因素,草原地區長期形成了寒潮雨雪冰凍自然災害,給畜牧業生產經營帶來經濟損失,對牧戶畜牧業經營造成生計風險,并成為限制牧區生態—經濟—社會系統健康發展的不穩定因素。為降低冰凍自然災害帶來的生計影響,按照防災重于救災的思路,2016年國家發展和改革委、原農業部印發的《牧區草原防災減災工程規劃(2016—2020年)》提出建設牲畜越冬暖棚、建設飼草儲備庫等方式提升牧戶面對冰凍自然災害的韌性。2022年中央一號文件再一次強調加大農業防災減災救災能力建設和投入力度,有效防范應對農業重大災害,加強中長期氣候變化對農業影響研究。2023年3月1日起實施的《中華人民共和國畜牧法》強調,要加強草原畜牧業災害防御保障,提高牧戶抵御自然災害的能力。目前,中國仍是受畜牧業凍害生計風險影響最嚴重的少數國家之一[1],例如2019年初青海省發生特大雪災持續低溫以及飼料短缺問題,造成玉樹、果洛、海西自治州5.3萬頭牲畜死亡,直接經濟損失達2.1億元[2]。因此,探究牧戶生計資本對畜牧業凍害生計風險的響應,揭示影響畜牧業凍害生計風險的因素及內在機理,對降低牧戶畜牧業凍害生計風險,提高牧戶生計韌性,促進牧戶增收和草原畜牧業高質量發展具有重要現實意義。

生計風險作為研究草原寒潮雨雪冰凍自然災害的重要切入點,是指生計受到威脅或承擔可預估損失的概率和強度[3]。當前國內外學者對生計風險進行了較多研究并取得了豐碩成果。現有研究主要集中在3個方面:第一,生計風險的分類、特征以及識別與評估。基于可持續生計分析框架的生計資本分類,識別出對應的生計風險,構建綜合評價指標體系,識別與評估生計風險[4-6]。第二,生計風險發生原因、范圍及影響因素。生計資本作為決定農牧戶生計風險強弱以及分類的關鍵影響因素,目前學術界主要通過對調研對象生計資本進行調查,測算其生計脆弱性,并對影響生計脆弱性的因素進行分析,探究生計風險發生的原因及影響機制[7-8]。第三,生計風險與生計策略選擇。風險規避是農牧戶為避免生計風險帶來的不確定性而普遍采取的策略[9],現有研究主要通過測算生計資本、識別生計風險的方式,選擇合適的生計策略,從而規避生計風險[10-11]。

綜上所述,自英國國際發展署(DFID)提出可持續發展框架后,學術界對生計資本與生計風險之間的關系展開了大量研究,為本研究的開展奠定了基礎,但仍存在進一步的拓展空間。第一,牧戶作為草原畜牧業生產經營活動主體,探究牧戶生計資本對其畜牧業凍害生計風險的影響及其作用機制,有助于提升牧區防災減災水平、促進鄉村振興。但已有研究大多聚焦于農區,以農戶為研究對象,對我國最大陸地生態系統草原的關注度不足,對牧戶畜牧業生計風險的研究缺乏。第二,現有文獻對牧戶生計風險的研究多數集中于旱災、火災、荒漠化[12-14],而對草原四大災害之一的寒潮雨雪冰凍自然災害的研究較少。第三,盡管部分學者考慮到風險感知等心理因素對生計風險的影響,但局限于分析風險感知影響因素[15-16]。大部分文獻未涉及將生計資本、風險感知以及生計風險納入同一分析框架探究其內在機理。基于此,本研究以草原牧戶為研究對象,探討牧戶生計資本與畜牧業凍害生計風險之間的內在關系,分析生計資本是否可以減緩畜牧業凍害生計風險,并嘗試從風險感知視角探究其在生計資本影響畜牧業凍害生計風險中產生的作用,以期為牧戶生計風險防控和畜牧業高質量發展提供研究支持。

1 理論分析與研究假說

1.1 牧戶生計資本對畜牧業凍害生計風險的影響

生計資本和生計風險是可持續生計發展的核心問題。根據可持續分析框架,生計資本是決定牧戶可行能力和所處風險環境的基礎[17]。牧戶生計資本存在的結構性缺失或者功能性弱化,將會削弱牧戶抵御冰凍自然災害的能力,進而誘發畜牧業凍害生計風險的發生。“脆弱性—恢復力”分析框架認為,當牧戶有足夠的生計資本,則其有能力應對災害[18],即牧戶生計資本越高,則其抵御草原冰凍自然災害的能力越強,生計受到沖擊的可能性和強度越弱,牧戶面臨的畜牧業凍害生計風險越小。生計資本是決定個體所處風險環境的關鍵因素[19]。在畜牧業凍害生計風險尚未發生之前,牧戶可參照以往經驗以及預期,對家庭所擁有的生計資本進行合理分配,從而有效降低自身面臨的畜牧業凍害生計風險。

可持續分析框架將生計資本分為5個部分,即人力資本、自然資本、物質資本、金融資本和社會資本。人力資本包括學識和健康狀況等;一般來說,學識越高、健康狀況越好的牧戶,其掌握新技能更快、行動力更強,越能夠在風險沖擊面前采取更加積極主動的應對措施,減少風險暴露[20-21]。因此,擁有較高人力資本的牧戶,其畜牧業凍害生計風險可能較低。牧戶自然資本主要指草地資源的面積和質量;畜牧業生產對草地資源依賴性強,因此牧戶自然資本越豐富,意味著其應對自然災害的能力越高[22-23],即在草原冰凍自然災害沖擊時,牧戶可以調配更多飼草資源減弱自然災害對畜牧業經營造成沖擊的可能性,從而降低了牧戶經營畜牧業的生計風險。物質資本指支持牧戶生計的基本生產資料等,有利于牧戶提升生產力和生產效率。一方面,牧戶物質資本豐富,則其投資環境風險相對溫和,可以為人力資本等其他資本的投入提供條件;另一方面,牧戶在受到草原冰凍自然災害沖擊時,物質資本可以減弱自然災害沖擊的強度,降低對牧戶生計的威脅[24-25]。牧戶金融資本主要指牧戶的儲蓄、收入和借貸能力;金融資本高的牧戶擁有更多的金融投資機會,有利于抓住發展機遇,獲取更多收入,在面對畜牧業凍害等生計風險威脅時,可以更加主動的采取預防性措施抵御生計風險[26-27]。社會資本表征了牧戶可利用的社會資源;牧戶可通過互助行為、集體行動和緩解信息不對稱等方式獲得外部支持,增強抵御冰凍自然災害沖擊的能力,降低自身生計風險[24]。基于以上分析,本研究提出如下假說:

H1:牧戶生計資本會顯著降低畜牧業凍害生計風險;

H1a:牧戶人力資本會顯著降低畜牧業凍害生計風險;

H1b:牧戶自然資本會顯著降低畜牧業凍害生計風險;

H1c:牧戶物質資本會顯著降低畜牧業凍害生計風險;

H1 d:牧戶金融資本會顯著降低畜牧業凍害生計風險;

H1e:牧戶社會資本會顯著降低畜牧業凍害生計風險。

1.2 牧戶風險感知對畜牧業凍害生計風險的影響

風險感知是指牧戶對草原冰凍自然災害給畜牧業經營造成生計沖擊的主觀判斷和認知。牧戶風險感知不但對其生產經營具有重要影響,而且對其經濟福利具有直接影響[28]。風險感知理論認為,面對產出與結果不明確的情景,決策者就會面臨風險,其所作的首要反應就是通過后續決策盡量避免遭遇風險[29]。牧戶在信息獲取不充分情況下,面對畜牧業凍害生計風險,只能通過自身對風險的主觀感知來判斷風險大小,從而采取必要的抵御風險措施,減少畜牧業凍害生計風險的強度[30]。在行為層面,牧戶對畜牧業凍害生計風險的感知水平決定了牧戶采取的風險抵御措施;當牧戶感知到某種不良后果時,出于小農戶的風險厭惡特征,往往會尋找降低生計威脅的解決方法,來減小自身面臨的生計風險[31]。在認知層面,牧戶存在“風險感知—主觀判斷—行為傾向”轉化路徑[32]。當牧戶意識到其面臨的生計風險水平較高時,并通過主觀判斷與理性分析后,其采取預防風險沖擊的行為傾向也越大,從而減弱了自身面臨的凍害生計風險[33]。總的來說,風險感知水平高的牧戶會更加積極的采取風險預防和應對措施,進而減弱自身的畜牧業凍害生計風險[34]。基于此,提出如下假說:

H2:牧戶風險感知會顯著降低畜牧業凍害生計風險。

1.3 牧戶風險感知的中介效應分析

依據Bourdieu[35]的實踐理論可知,由于行動者處于不同的社會結構位置,其對同樣的社會事務具有不同的看法,而行動者所擁有的資本數量、組合、相對權重決定了其社會結構位置。由此可知,風險感知作為牧戶對畜牧業凍害生計風險大小的整體性判斷,其也會受到生計資本的影響。生計資本更豐富的牧戶獲取到的信息與資源更多,可以更準確地判斷畜牧業凍害生計風險,其風險感知水平更高,從而采取有效的應對措施,減緩風險沖擊。總的來說,由于處在有利的社會結構位置,生計資本豐富的牧戶以更理性的方式應對風險沖擊,有效規避畜牧業凍害生計風險帶來的損失;反之,生計資本匱乏的牧戶,無法有效關注畜牧業凍害生計風險,產生準確的風險感知,導致風險損失的發生。基于上述分析,提出如下假說:

H3:風險感知在牧戶生計資本影響畜牧業凍害生計風險中具有積極的中介效應

基于上述理論分析,本研究將生計資本、風險感知、畜牧業凍害生計風險納入統一分析框架。本研究的邏輯關系框架如圖1。

圖1 牧戶生計資本對畜牧業凍害生計風險的影響機制Fig.1 Influence mechanism of household livelihood capital on the freezing-damaged livelihood risk in animal husbandry

2 數據來源、研究方法與變量說明

2.1 數據來源

本研究所使用的數據來源于課題組2020年8月在青藏高原東緣川西北若爾蓋草原開展的為期30天的問卷調查和深度訪談。若爾蓋草原是全國五大牧區之一,是《全國主體功能區規劃》劃定的“若爾蓋草原濕地生態功能區”的重要組成部分,屬于典型高寒牧區,冬春季節遭受草原寒潮雨雪冰凍自然災害頻繁,具有典型研究價值。

調研組通過主觀抽樣選定紅原縣和若爾蓋縣兩個純牧業縣為調研縣。為保障調研數據有效性,隨機選擇紅原縣安曲鎮兩個樣本村(奪龍村、哈拉瑪村)進行預調研,共訪談70戶牧民。正式調研中,通過在每個樣本縣隨機選取4個鄉鎮,每個鄉鎮隨機抽樣2~5個樣本牧村,共選擇31個樣本村,在每個樣本村內隨機抽樣10~50個受訪家庭,開展入戶調研,共計674個牧戶樣本。經過數據篩查,剔除數據缺失、未從事畜牧業以及信息前后矛盾等無效問卷,共獲得644份有效問卷,其中,紅原縣309份,若爾蓋縣335份,問卷有效率95.55%。樣本牧戶基本特征描述統計情況見表1。

由表1可知,受訪者中87.27%為戶主;性別方面,受訪者以男性為主,其占比為88.98%;年齡方面,受訪者主要集中在41~60歲,其占比為50.31%,可知調研地牧戶主要集中在中年階段;受訪者的主要經濟牲畜為耗牛,其占比為82.76%;在家庭收入方面,多數家庭的年收入為20 001~80 000,其占比為52.02%;定居點距離鄉鎮駐地以及縣城駐地公里數方面,多數牧戶定居點在離鄉鎮駐地1 km內,離縣城駐地50 km以外,表明多數受訪者定居點離鄉鎮很近但離縣城較遠,符合牧區實際情況。

表1 受訪牧戶基本特征Table 1 Basic information of responders

2.2 研究方法

2.2.1Tobit模型

Tobit模型是主要用于被解釋變量受限的一種回歸方法,避免了最小二乘法的缺陷。在研究牧戶生計資本對畜牧業凍害生計風險影響時,被解釋變量畜牧業凍害生計風險屬于取值在0~1的連續型隨機變量,受雙尾約束,因此采用Tobit模型進行回歸。本研究設定畜牧業凍害生計風險回歸方程如下:

(1)

2.2.2中介效應檢驗模型

為檢驗風險感知在生計資本影響畜牧業凍害生計風險中的中介效應,本研究基于Baron等[36]以及溫忠麟等[37]提出的逐步回歸法,設定以下中介效應模型:

riski=α0+ccapital+α1control+ε1

(2)

perception=α2+acapital+α3control+ε2

(3)

riski=α4+c′capital+bperception+

α5control+ε3

(4)

式中:perception為牧戶風險感知,其余變量含義與式(1)相同。式(2)中的c是牧戶生計資本對畜牧業凍害生計風險影響的總體效應;式(3)中的a是牧戶生計資本對風險感知的影響;式(4)中的c′和b分別是生計資本和風險感知對畜牧業凍害生計風險的直接效應;式(3)代入式(4)得到生計資本的中介效應ab,即生計資本通過風險感知對畜牧業凍害生計風險所產生的間接影響。

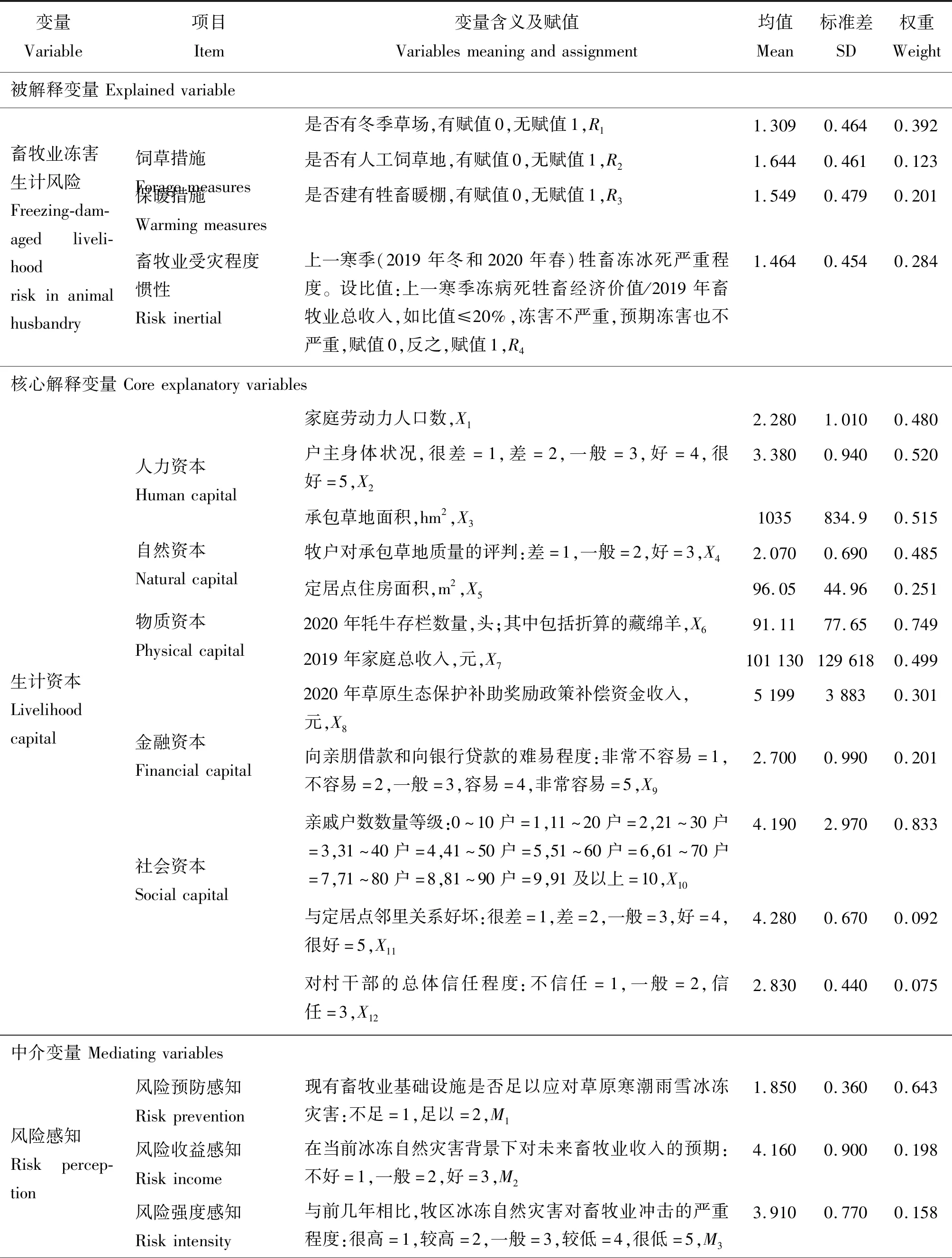

2.3 變量說明

1)被解釋變量。本研究的被解釋變量為畜牧業凍害生計風險,表征的是在草原寒潮雨雪冰凍自然災害沖擊下,牧戶在畜牧業經營中面臨的生計風險,具體含義是風險發生可能性和發生強度的復合指標[38],是相較于牧戶自身發展程度和韌性水平的相對值;根據牧戶畜牧業凍害生計風險值,可以預測寒潮雨雪冰凍自然災害對牧戶遭受生計沖擊的可能性和對自身的影響程度。根據《牧區草原防災減災工程規劃(2016—2020年)》《農業部草原畜牧業寒潮冰雪災害應急預案》(2)原農業部,農業部草原畜牧業寒潮冰雪災害應急預案,2012年。,我國草原地區在冬春季節(冬季的10月—第2年春季4月)普遍發生寒潮雨雪冰凍自然災害,與此同時,牧戶御寒設施不足與飼草短缺問題交叉發生,致使幼弱牲畜難以安全越冬,產生死亡或掉膘現象,給畜牧業生產經營帶來經濟損失,因此對牧戶形成畜牧業凍害生計風險。同時進一步借鑒趙雪雁等構建的農戶生計風險評價指標體系[39]、《世界發展報告2014》[40]對風險暴露性的分析,并結合實地訪談情況和調研地實際情況,本研究從冬季飼草供給能力、牲畜御寒能力、畜牧業受災程度慣性3個維度,構建量化牧戶畜牧業凍害生計風險的指標體系。

對于冬季飼草供給能力,分別從是否有冬草場(有冬草場進行輪牧,將有利于牲畜在冬春季獲取足量的天然飼草)和是否建有人工飼草地(有人工飼草地可以減少對天然飼草的依賴,穩定寒季的飼草來源)進行衡量。對于牲畜御寒能力,以牧戶是否建有牲畜暖棚進行衡量(暖棚對牲畜起到保護效果,可降低牲畜死亡率)。對于畜牧業受災程度,以牧戶上一期的受災損失程度進行衡量;體現了相較于牧戶自身發展水平而言沖擊強度的“相對大小”,突出了以人為本的生計風險度量理念。各測量指標的具體信息見表2。最后,使用客觀賦權方法熵值法計算各測量指標權重,然后得出牧戶畜牧業凍害生計風險指標值。

2)核心解釋變量。本研究的核心解釋變量為牧戶生計資本。根據可持續生計框架,生計資本從人力資本、自然資本、物質資本、金融資本、社會資本5個維度進行衡量。借鑒相關研究[41-43],人力資本從勞動力人數(X1)和身體狀況(X2)2方面進行衡量;自然資本從承包草地畝數(X3)和自家草場質量(X4)2方面進行衡量;物質資本從住房面積(X5)和牦牛存欄量(X6)2方面進行衡量,其中對少部分牧戶飼養的藏綿羊,統一折合為牦牛存欄量(3)根據現行國家農業行業標準《天然草地合理載畜量的計算》(NY/T 635—2015),1只牦牛約等于4.5個羊單位。;金融資本從家庭總收入(X7)、草補政策收入(X8)和借貸機會(X9)3方面進行衡量;社會資本從親屬網略規模(X10)、鄰里關系(X11)和對村干部信任度(X12)3方面進行衡量。核心解釋變量各衡量指標權重基于熵值法計算。

3)中介變量。本研究的中介變量是牧戶風險感知,牧戶風險感知來源于對預期收益不確定的風險判斷[44],借鑒相關文獻[44-46],從牧戶對自身風險預防能力、自家畜牧業預期收益、當前風險強度的主觀認知等3方面進行衡量。基于熵值法計算中介變量各衡量指標權重,并獲取牧戶風險感知指標。

4)工具變量。本研究采用“鄉鎮內其他樣本牧戶生計資本平均值”作為本家庭牧戶的生計資本的工具變量,原因是鄉鎮內其他樣本牧戶生計資本平均值對本家庭牧戶的生計資本具有同群效應影響;且理論上該變量不直接影響牧戶的畜牧業凍害生計風險。

5)控制變量。基于前人研究以及調研地實際情況[42,47],本研究選擇受訪者年齡(C1)、牧戶定居點距鎮駐地距離(C2)和距縣城的距離(C3)3項指標作為控制變量。具體變量說明與描述性統計見表2。

表2 變量說明與描述性統計Table 2 Variables description and descriptive statistics

表2(續)

3 結果與分析

3.1 生計資本對凍害生計風險的響應

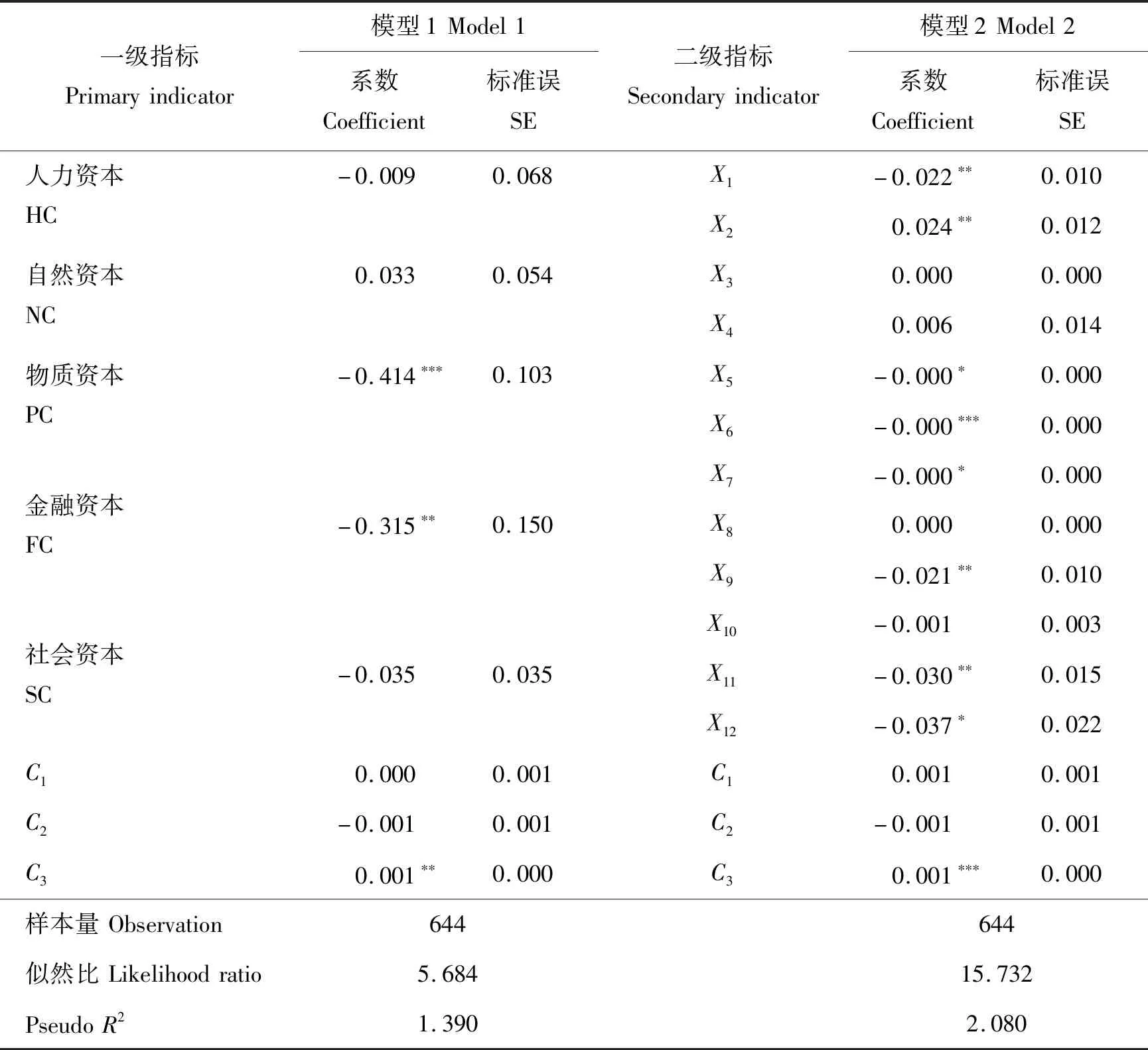

本研究構建了牧戶生計資本對凍害生計風險影響的Tobit模型,并使用Stata 16進行回歸分析,結果如表3。通過計算方差膨脹因子(VIF)對模型的多重共線性進行檢驗,得到VIF的最大值為1.22,遠小于10,可以認為模型不存在多重共線性問題。

表5模型3回歸結果顯示,牧戶生計資本對畜牧業凍害生計風險具有顯著的負向關系,即牧戶生計資本越高其畜牧業凍害生計風險越低,與蘇芳[43]、程紅麗等[23]的研究結果一致,假說H1得到驗證。可能的原因是,牧戶生計資本越豐富,代表生計成果的基礎越好,牧戶在應對凍害生計風險威脅時可采取的應對措施和可利用的資源越多,進而降低了自身面臨的畜牧業凍害生計風險。表3回歸結果顯示,不同類型生計資本對畜牧業凍害生計風險的影響方向不同,二者之間存在復雜的關系。具體分析如下:

表3 生計資本對畜牧業凍害生計風險回歸模型Table 3 Regression model of livelihood capital on livelihood risk of freezing injury in animal husbandry

1)人力資本。家庭勞動力人數對畜牧業凍害生計風險有顯著負向影響;牧戶勞動力資本越豐富,駕馭其他資本應對風險沖擊的能力越強,在風險面前的快速反映和執行能力也越強,當凍害發生時具有更強的能動性。戶主身體狀況對凍害生計風險有顯著正向影響;可能的解釋是,戶主身體狀況越好,對風險的接受度更高,更傾向于擴大畜牧業規模甚至長期“超載”[48],且更主動拓展多元生計[49],對畜牧業經營的投入較少,加劇凍害風險發生。假說H1a沒有得到驗證的可能原因是家庭勞動力人數與戶主身體狀況影響畜牧業凍害生計風險方向不一致,導致人力資本對畜牧業凍害生計風險的影響不明顯。

2)自然資本。承包草地畝數和自家草場質量兩個指標均不顯著,假說H1b未得到支持。可能的原因,一是調研所在地牧戶對自家承包草地面積畝數不清,對草地畝數回答不準確;二是牧戶對草地質量的認知差異較大,造成牧戶對草地質量評價不一致。

3)物質資本。住房面積和牦牛存欄量均對畜牧業凍害生計風險顯著負相關。住房面積和牦牛存欄量分別代表著物質資本的存量和流量。牧戶住房面積越大表明在受到草原寒潮雨雪冰凍自然災害沖擊時,充裕的住房可充當部分牲畜暖棚的作用,為幼弱牲畜提供御寒保障,從而減小了畜牧業凍害生計風險;牧戶牲畜存欄量越多,畜牧業年總收入的流量越大,其牲畜損失量占總畜牧業收入的比重越低,因此牧戶發生畜牧業凍害生計風險的強度越低。總體而言,牧戶物質資本越雄厚,其畜牧業凍害生計風險越低,假說H1c得到支持。

4)金融資本。家庭總收入和借貸機會顯著負向影響畜牧業凍害生計風險,草補政策收入影響不顯著。家庭總收入越高,則越有資金投資保暖和飼草等畜牧業基礎設施建設,從而有利于牧戶提升應對自然災害的防御力,減弱生計風險;借貸機會是一種特殊的信譽金融資本,可以對牧戶的現金短缺起到補充作用,從而有助于牧戶增加畜牧業基礎設施建設投資。草補政策收入指標不顯著,可能的原因是草補政策補償標準偏低,不足以影響牧戶應對凍害生計風險采取的行動。總的來說,金融資本越充裕,越有利于牧戶采取綜合措施抵御畜牧業凍害生計風險,假說H1d得到驗證。

5)社會資本。鄰里關系和對村干部信任度顯著負向影響畜牧業凍害生計風險;親屬網略規模不顯著。鄰里關系良好,一方面有利于牧戶在受到自然風險沖擊時獲得鄰里幫助,另一方面牧戶之間更容易達成集體互助行動合約,增強群體的風險防御能力,進而減弱自身的畜牧業凍害生計風險。對村干部越信任,牧戶對政策和有利信息的獲取越及時和充分,有助于牧戶對幫扶政策充分利用,拓展生計資源,增強自身應對風險的生計資本基礎。親屬網略規模對凍害生計風險具有負向影響,但不顯著,可能的原因是,親屬在幫助牧戶管理凍害生計風險活動中無直接幫助。總的來說,社會資本對畜牧業凍害生計風險有負向影響,但不顯著,假說H1e未得到驗證。

3.2 內生性討論

本研究主要是討論生計資本對畜牧業凍害生計風險的影響,一方面生計資本與凍害生計風險之間可能存在反向因果問題;牧戶生計資本的提高會降低畜牧業凍害生計風險,這是文中所設定的研究假說,同時根據DFID可持續生計分析框架,畜牧業凍害生計風險會對牧戶生計資本的結構和大小產生沖擊,因此模型可能存在反向因果關系。另一方面,畜牧業凍害生計風險可能會受到未被觀察到的遺漏變量影響。此外,可能由于存在測量誤差導致模型估計結果存在偏誤。為解決上述問題,得到一致的估計結果,借鑒相關文獻[50-51],本研究選取“鄉鎮內其他樣本牧戶生計資本平均值”作為牧戶生計資本的工具變量,采用IV-Tobit模型以及2SLS進行分析。選取該工具變量的原因是,一方面,牧戶的畜牧業生產決策具有一定的同群效應,同鄉鎮牧戶的定居點和草場相鄰,牧戶之間的生計資本結構和大小一致性較高,滿足相關性條件;另一方面,其他牧戶的生計資本對該牧戶的畜牧業凍害生計風險不存在直接影響,滿足外生性條件。

IV-Tobit模型以及2SLS回歸結果如表4所示。回歸結果顯示,IV-Tobit模型的Wald檢驗P值為0.215,無法拒絕“生計資本為外生變量”的原假設,表明模型1和模型2與工具變量回歸沒有顯著差異;2SLS估計結果的DWH檢驗P值為0.196,同樣無法拒絕原假設,否定了生計變量內生性偏誤的影響。此外,第一階段工具變量聯合檢驗F值顯著大于10,且工具變量顯著正向影響生計資本,表明不存在弱工具變量問題。因此,模型1和2回歸結果是合理的。

表4 工具變量法估計結果Table 4 Estimation results of IV method

3.3 風險感知的中介效應檢驗

為檢驗風險感知是否在生計資本影響畜牧業凍害生計風險的過程中具有中介作用,基于逐步回歸法進行回歸(表5)。表5中模型3表明生計資本對畜牧業凍害生計風險具有顯著負向影響,即式(2)中的c顯著,邊際效應為-0.254,按中介效應立論;模型4顯示生計資本與風險感知顯著正相關,即牧戶生計資本越豐富其風險感知水平越高,式(3)中的a顯著,邊際效應為0.164;模型5是在模型3的基礎上引入風險感知變量,發現生計資本與風險感知均顯著負向影響畜牧業凍害生計風險,假說H2得到驗證,表明在控制生計資本影響后,中介變量風險感知的作用仍然顯著,即式(4)中的c′和b均顯著,風險感知的邊際效應為-0.214。由于c、a和b均顯著,且ab和c′同方向,表明風險感知具有中介效應且為部分中介效應,假說H3得到支持。基于以上結果,可算出中介效應占總效應的比重為13.82%。

表5 風險感知在生計資本對畜牧業凍害生計風險中的中介作用Table 5 Mediation effect of risk perception in the impact of livelihood capital on the livelihood risk

3.4 穩健性檢驗

為檢驗結論穩健性,本研究分別采用替換模型和替換控制變量的方法進行回歸。對于模型替換,由于被解釋變量凍害生計風險系數少部分取值為0和1,可能符合線性模型,借鑒施炳展等[52]的研究,采用OLS模型替換Tobit模型,回歸結果如表6所示。對于替換控制變量,借鑒郭君平等[53]的研究,將控制變量中的定居點距離鄉鎮駐地公里數(連續變量)替換為鄉鎮地理區位(分類變量),回歸結果如表6所示。無論是替換模型還是替換控制變量,其估計結果影響方向與顯著性與模型1、模型3~5結果高度一致,驗證了前述基準回歸與中介效應估計結果的穩健性。

表6 穩健性檢驗Table 6 Robustness test

4 結論與政策啟示

畜牧業凍害生計風險是影響牧戶生計可持續發展的重要威脅。本研究基于2020年川西北若爾蓋草原牧戶調研數據,運用Tobit模型和中介效應模型實證檢驗生計資本、風險感知與畜牧業凍害生計風險之間的關系。主要研究結論如下:第一,牧戶生計資本對畜牧業凍害生計風險具有顯著負向影響;具體來說,牧戶人力資本中家庭勞動力人數、物質資本中住房面積和牦牛存欄量、金融資本中家庭總收入和借貸機會、社會資本中鄰里關系和對村干部信任度對畜牧業凍害生計風險有顯著負向影響。第二,風險感知對牧戶畜牧業凍害生計風險具有顯著負向影響。第三,風險感知在生計資本影響畜牧業凍害生計風險中具有積極的中介效應,其中介效應占總效應的比重為13.82%。

基于上述結論,得出如下啟示:第一,完善牧戶生計資本結構和內容。生計資本居于可持續生計發展的核心位置,是農牧戶緩解多種生計風險的重要基礎,增強牧民的生計資本是鞏固拓展脫貧攻堅成果的重要保障,也是落實牧區鄉村振興的重要內容。有必要持續推進牧戶生計資本結構和內容的改善,通過推進適度規模化經營為抓手提升牧戶物質資本,通過提高草原生態保護補助獎勵政策補償標準、向牧戶提供更優惠的信貸工具等方式提高牧戶金融資本,減弱草原寒潮雨雪冰凍自然災害對牧戶生計的影響,增強牧戶在畜牧業凍害生計風險面前的韌性。第二,增強牧戶風險感知水平。風險感知是牧戶開展風險管理并采取有效的抵御畜牧業凍害生計風險措施的重要依據和內生動力,通過完善牧戶培訓教育體系,加大風險宣傳科普工作力度等方式,推動牧戶進一步了解畜牧業凍害生計風險形成原因以及應對策略,促進牧戶有效預估風險。