新能源重卡實銷2 萬5 152 輛,換電“受寵”

——2022 年新能源重卡市場特點總結分析

2023-05-15 08:39:18任詩發

商用汽車 2023年1期

關鍵詞:新能源

任詩發 文

This article briefly analyzes the characteristics of the new energy heavy truck market in 2022. In 2022, the new energy heavy truck market showed a “12 consecutive increases”, with sales volume of 25,152 units, a year-on-year increase of 140.7%. Among them,battery-swap heavy truck is the most popular.

在剛過去的2022 年,重卡是商用車領域中最艱難的行業之一,銷量同比演繹了史上極其罕見的“12 連降”;而2022 年的新能源重卡市場卻呈現了“12連漲”,與重卡大盤比較可謂是“冰火兩重天”。

終端上牌數據顯示,2022 年新能源重卡銷售2 萬5 152 輛,同比(2021年新能源重卡實銷1 萬0 448 輛)增長140.7%,遠遠跑贏2022 年重卡大盤終端市場-65%的降幅。

可見,在重卡市場極端低迷的情況下,新能源重卡卻逆勢大增,可謂“風景獨好”,給陷入“至暗時刻”的重卡市場無疑帶來了“一抹亮色”。

那么2022 年新能源重卡市場到底有哪些特點?現進行扼要總結。

特點一:遠跑贏大盤,成為重卡行業的“一抹亮色”

表1為2022 年新能源重卡與重卡大盤比較情況。2022 年新能源重卡銷量同比增長140.7%,增幅遠遠高于重卡整體市場的負增長。據分析主要原因有:

表1 2022 年新能源重卡與重卡大盤比較情況

一是“雙碳”戰略的持續推進,環保要求趨嚴,購買新能源重卡是大勢。在“碳中和、碳達峰”的大背景下,我國對環保的要求更嚴格,而重卡是商用車中排放污染最為嚴重的細分車型,因此推廣新能源重卡成為大勢所趨。

二是燃料電池重卡推廣應用升溫。2022 年3 月國家發改委與國家能源局聯合發布《氫能產業發展中長期規劃(2021-2035 年)》,意味著國家層面的“頂層設計”使得我國氫能發展路徑預期更為清晰。在這之后,各地省(市、自治區)結合自身的實際情況第一時間內紛紛制定出本地的氫能產規劃并密集發布;加之燃料電池系統本身的優勢,使得其與重卡結合成為“絕配”,在燃料電池汽車示范城市群和非示范區域的大力推廣下,2022 年氫能重卡推廣數量大幅度增加(同比增長2 倍多)。

三是換電模式發展勢頭強勁,促進了新能源重卡發展。因為換電重卡比普通的純電動重卡具有充電時間短、能減輕重卡自重、延遲電池壽命、增加續航里程等眾多優勢,目前重汽、解放、紅巖、東風汽車、漢馬科技、徐工重卡等重卡頭部企業都推出了換電式重卡新品,無疑促進了2022 年電動重卡市場的增長。

四是新能源重卡用戶越來越多。2022 年新能源重卡用戶比2021 年明顯增多,終端客戶的運營經驗也越來越豐富,充電樁基礎設施建設也在緊鑼密鼓的進行,從而促進了2022 年新能源重卡市場的增長。

特點二:銷量同比演繹“12 連漲”,12月銷量創年度各月新高

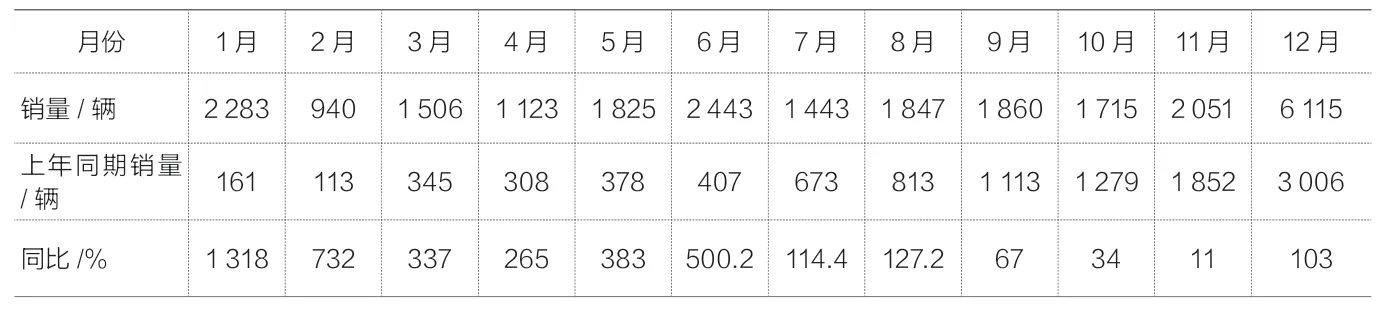

表2為2022 年各月新能源重卡銷量及同比情況,2022 年新能源重卡銷量同比演繹了“12 連漲”,其中1月漲幅最高達到1 318%,漲幅最低的是11月,為11%。從各月銷量看,12 月銷量達到6 115 輛,居1-12 月各月最高,也是12個月中銷量唯一超過3 000 輛的月份,可謂“鶴立雞群”。

據分析主要原因是新能源汽車購置補貼退坡的影響和刺激。按國家政策規定,2023 年1月1日新能源汽車補貼完全退出,因此2022 年12 月新能源汽車成為能享受國補政策的最后一個月,供給端的車企為了爭取得到更多的補貼“紅利”,在2022 年12 月掀起了新能源重卡車“搶產搶銷搶上牌”的高潮;而需求端的客戶也想及時抓住有補貼情況下新能源車輛價格較低的機會,積極采購新能源重卡車輛。因此推高了2022 年12 月新能源重卡銷量。

表2 2022 年各月新能源重卡銷量及同比情況

特點三:換電重卡“受寵”,領漲新能源

表3為2022 年各新能源重卡細分車型銷量、占比及同比情況統計。可以看到:換電重卡銷量1 萬2 341 輛,同比大漲273.6%,領漲2022 年新能源重卡各細分市場,跑贏2022 年新能源重卡大盤140.7%的增幅;市場占比49.4%,居榜首,且占比同比增加17.56 百分點,是占比同比增加最多的細分車型。因此完全可以認定,換電重卡最受市場“寵愛”,領漲領跑2022 年新能源重卡大盤,是新能能源重卡市場中“風頭最勁”的車型,也是推動2022 年新能源重卡高速增長的“中流砥柱”。據調研分析主要原因有:

一是多地借助國家雙碳戰略的東風,出臺利好政策鼓勵支持換電重卡發展。在國家雙碳戰略的持續推動下,重卡電動化成為商用車領域降碳的重頭戲,而換電模式卡又是最有可能在重卡電動化賽道上實現“彎道超車”的捷徑之一,這就使得用高速發展換電重卡的方式來快速實現重卡電動化、從而最終實現雙碳戰略目標成為可能。

二是多地出臺支持換電重卡產業發展政策。海南、重慶等多地都明確規定建立重卡換電站的補貼標準,并給予帶有“真金白銀”的政策補貼。值得一提的是,江蘇、四川等省還致力于解決當前阻礙換電重卡發展的有關電池包標準問題,這對拓展換電重卡應用規模利好。

比如2022 年4 月23 日,江蘇省率先通過了《江蘇省純電動重型卡車換電電池包系統技術規范》團體標準的評審,成為全國第一個純電動重卡換電電池包標準。開啟了換電重卡領域電池包標準統一之先河。

三是換電重卡能給客戶帶來便捷和經濟效益。由于換電重卡能縮短補電時間,給客戶騰出更多的賺錢時間;另外可以讓客戶掏少量的錢就能購買到換電重卡,還可以讓客戶省去了對電池衰減帶來的經濟損失。換電重卡能給客戶帶來的這些實實在在的經濟效益和便利性,使得客戶更有積極性去購買換電重卡。

普通純電動重卡銷售1萬0 227 輛,同比增長61.7%,市場占比40.66%,居第二,占比減少19.86 百分點。

燃料電池重卡銷售2 645 輛,同比大漲216.4%,市場占比9.8%,居第三,且占比增加2.35 百分點。

表3 2022 年各新能源重卡細分車型銷量、占比及同比情況統計

插電式混動重卡銷售28 輛,同比增長47.4%,市場占比0.14%,占比減少0.05 百分點。

總之,換電重卡 “風頭最勁”,這是2022 年新能源重卡市場中一個非常突出的特征。

特點四:三一、東風、漢馬居前三;TOP10 同比均大增,陜汽領漲;其中換電重卡漢馬領跑

表4為2022 年TOP10 企業新能源重卡銷量及份額排行。

三一汽車銷售4 196 輛,也是行業年度銷量唯一超過4 000 輛的車企,同比增長180%,占據16.74%的份額,增加2.41 百分點,強勢霸榜;東風汽車銷售2 848 輛,同比增長196%,占據11.36%的份額,增加2.1 百分點,居第二;漢馬科技銷售2 792 輛,同 比 增長139%,占據市場11.18%份額,減少0.04 百分點。

值得注意的是,漢馬科技、徐工重卡、上汽紅巖分別以2 434、2 253、1 656 輛的成績位列換電重卡銷量前3 名。

表4 2022 年TOP10 企業新能源重卡銷量及份額排行

2022 年新能源重卡累銷東風、漢馬居前三;TOP10 同比均大增,陜汽領漲,與大盤比較5 家跑贏、5 家跑輸;其中換電重卡市場漢馬奪冠。TOP10 市場份額同比4 增6 減,徐工同比增加最多,表現最突出。

特點五:按目標用途劃分,2022 年新能源重卡銷量中新能源牽引車占比最大

表5顯示,按目標市場用途劃分,在2022 年新能源重卡銷量結構中,新能源牽引車(主要是純電動)銷量1 萬4 085輛,占比56%,為最大;再次是自卸車銷售6 120 輛,占比24.5%;再次是專用車(主要是環衛車)銷售 4 452 輛,占比17.7%;最少的是載貨車,銷量為495 輛,市場占比為2%。

特點七:河北、上海、河南位居前三甲,TOP10 區域市場占比近7 成

表6為2022 年新能源重卡銷量分布TOP10 區域。2022年新能源重卡主要流向河北、上海和河南等地區。具體而言:河北占比27.75%,一家獨大,主要原因是河北鋼鐵企業較多,比較適合新能源重卡推廣應用;其次是上海,占比6.51%;再次是河南區域,占比6.23%; TOP10 區域合計占比近7 成(68.3%),全國其他區域占據的份額不到32%。可見2022 年新能源重卡的區域流向是不均衡的。

表5 按目標用途劃分,新能源重卡銷量及占比情況

相信隨著“雙碳”戰略的進一步發力,2023 年新能源重卡或將推廣應用到更多的場景及區域市場。

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34