美國中央銀行制度演進及啟示

2023-05-17 18:28:33邊衛紅呂昊旻

清華金融評論 2023年5期

關鍵詞:利率

邊衛紅 呂昊旻

20世紀初美聯儲創建以來,歷經大蕭條、大通脹(20世紀60年代中期到80年代中期)、大緩和、大衰退(2007—2009年的國際金融危機)以及新冠疫情沖擊,中央銀行制度在環境持續變化的挑戰中不斷演進。本文梳理美國中央銀行制度的發展歷程,分析當前美國中央銀行制度呈現的新特征,探索美聯儲職能轉變的啟示。

美國中央銀行制度的演進

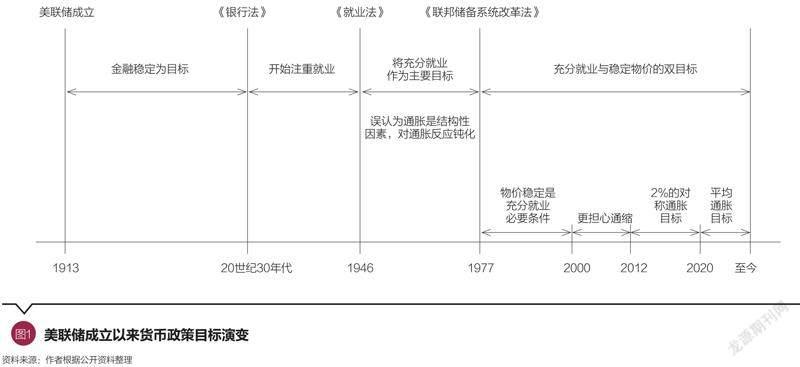

19世紀80年代至20世紀初:美聯儲成立之初以金融穩定為目標

19世紀80年代至20世紀初,美國先后發生五次因擠兌引發的商業銀行大規模倒閉潮,進一步演化為金融危機。其中,1893年美國超過500家商業銀行破產倒閉。周期性的金融危機推動美國聯邦政府思考中央銀行制度的建立。在此背景下,1913年美聯儲正式成立,其根本目標是維持金融穩定。

這一時期,貨幣政策對金融市場及宏觀經濟的作用并未被充分利用和體現,主要反映在:第一,成立之初的美聯儲尚未被賦予調整準備金的權力,未意識到公開市場操作的重要性。第二,為滿足戰爭開支,美國財政部的政府債券被列為美聯儲再貼現的合格抵押品之一,大幅度刺激了美國貨幣存量快速增長。第三,美聯儲通過提高貼現率來應對不斷上漲的通脹壓力。然而貼現率越高,商業銀行就越難以利用貼現窗口取得信貸,貨幣供給就越缺乏彈性,但貼現率是這一時期美聯儲最主要的貨幣政策操作工具。

20世紀30年代至70年代:實現充分就業是中央銀行首要目標

大蕭條時期,中央銀行的地位和作用大幅提升,美聯儲在宏觀經濟調控中發揮重要作用。在貨幣政策工具方面,1935年《銀行法》修訂了《聯邦儲備法》第12A條,要求美聯儲在考慮“國家總體信貸狀況”的情況下運用公開市場操作,而不是僅狹隘地關注短期流動性需求。在貨幣政策目標方面,大蕭條時期高失業率引發美國經濟社會動蕩,美聯儲對金融穩定的關注度有所下降,維持充分就業成為宏觀經濟政策的首要目標。1946年《就業法》將促進就業作為美國聯邦政府的總體目標。1951年美聯儲將物價穩定和充分就業設置為貨幣政策目標。

20世紀70年代至今:充分就業與穩定物價成為中央銀行貨幣政策目標

二戰后,美國經濟持續增長,通脹風險也日益加劇,美聯儲開始主動調整貨幣政策,上調聯邦基金利率,通過調節法定存款準備金率來控制貨幣供應量。1977年《聯邦儲備系統改革法》明確美聯儲的雙重使命為最大就業與穩定物價。大緩和時期后(1980—2003年),美聯儲對通脹與就業兩個目標的平衡性有所提高(圖1)。為實現充分就業與穩定物價雙目標,美聯儲貨幣政策工具更加豐富。1979—1987年,以弗里德曼為代表的貨幣主義在美國宏觀政策和貨幣政策決策中的影響日益擴大,調整貨幣供應的主要工具是通過調整非借入準備金率,使貨幣總量控制在合理范圍內。1987—2002年,美聯儲貨幣政策重新以真實利率作為中介目標,貨幣政策工具相應出現調整。2008年國際金融危機爆發,美聯儲集中運用公開市場操作,迅速下調有效聯邦基金利率(Effective Federal Funds Rate,簡稱EFFR)。此后,為進一步釋放市場流動性,美聯儲進行一系列貨幣政策工具創新,開啟量化寬松之路。

美國中央銀行制度呈現的新特征

錨定平均通貨膨脹目標制

2020年以來,美聯儲通脹目標由絕對通脹目標制轉變為彈性平均通脹目標制。在錨定長期通脹目標的前提下,提高對通脹的容忍度。2000—2012年,由于美聯儲關注到日本通縮造成的巨大經濟壓力以及日本政策利率接近零界限對貨幣政策的限制,相比于通脹風險,美聯儲更加擔憂通縮風險。2012年,美聯儲首次發布《長期目標和貨幣政策戰略聲明》,明確宣布2%的“對稱式通脹目標”。2020年8月,美聯儲主席鮑威爾宣布對貨幣政策框架進行調整,提出靈活的“平均通脹目標制”新型貨幣政策框架,允許階段性的通脹在2%之上,允許通脹階段性“超調”。與“對稱式通脹目標”相同的是,“平均通脹目標”也是2%的物價上漲目標,不同的是后者允許“一段時間內”物價漲幅超出2%,因為更高的通脹率能用來抵消“一段時間內”通脹率低于2%的時期。

泰勒規則指示性作用減弱,貨幣政策操作呈現相機抉擇特征

2008年國際金融危機后,泰勒規則受到一定沖擊,聯邦基金利率調整與理論預期值的吻合度明顯下降,呈現階段性失效。在此背景下,美聯儲對泰勒規則相關系數進行多次修正,提高泰勒規則更準確的解釋和預測力(表1)。2020年新冠疫情暴發,疊加地緣政治危機的影響,美國通脹大幅走高。如按泰勒規則計算,美聯儲的加息周期應當在2021年開啟。但在新貨幣政策框架下,美聯儲對通脹的容忍度提高,加之疫情后美國經濟復蘇并不穩定,進一步模糊了美聯儲進行利率調整的臨界點,泰勒規則指示性作用明顯減弱。同時,外部環境和供給端的不確定性,導致美國通脹回落的速度難以判斷,美聯儲貨幣政策操作更多呈現“相機抉擇”特征,導致其在本輪加息周期中的決策透明度和可預測性有所降低。

貨幣市場基金在貨幣政策傳導中發揮關鍵作用

2008年全球金融危機后,美聯儲量化寬松政策促使商業銀行超額準備金規模飆升,美國利率調控體系由量化寬松前準備金相對稀缺的利率走廊模式轉向量化寬松后準備金充裕的模式。由于市場流動性較為寬裕,商業銀行拆入資金存入美聯儲獲取超額存款準備金利率(IOER)的套利交易大行其道,使得聯邦基金利率長期低于IOER,無法真正成為“利率下限”。在此背景下,美聯儲設置隔夜逆回購工具,將隔夜逆回購協議便利(Overnight Reverse Repo Facility,簡稱ON RRP)利率作為實際利率下限,以強化美聯儲在流動性泛濫環境下的利率調控能力。貨幣市場基金作為隔夜逆回購工具主要交易對手方以及重要的資金借出方,成為夯實利率走廊下限的重要組成部分,在美國貨幣政策傳導中發揮著重要作用。

在準備金盈余背景下,商業銀行減少在聯邦基金市場的融資需求,導致聯邦基金市場交易量逐漸萎縮,而回購市場交易量快速增長,截至2021年底,美國回購市場規模超過4.4萬億美元。作為回購市場中主要的資金提供者,貨幣市場基金成為美元流動性傳導的重要樞紐,其資金流變化直接反映和影響美元流動性。個人投資者美國貨幣市場基金最主要的負債來源,企業也將其多余的資金投資于貨幣市場基金。貨幣市場基金將這類資金通過回購市場等流向經紀交易商,并通過經紀交易商投資于對沖基金、抵押型房地產信托投資基金、聯邦住房貸款銀行(Federal Home Loan Banks,簡稱FHLBs)和政府支持企業(Government-Sponsored Enterprise,簡稱GSEs)等機構投資者(圖2)。在該機制下,投資者手中的美元經由貨幣市場基金流向銀行、交易商以及機構投資者等,最終流向借款人,完成美元流動性的傳導。

創新工具成為危機時期流動性救助的重要手段

在危機時期,為應對金融市場的沖擊,美聯儲開啟多種創新工具,通過擴大交易對手和抵押品范圍、增加規模、拉長期限,向特定領域提供定向流動性。

一是創新工具對象覆蓋商業銀行、金融市場、實體經濟。具體包括:商業銀行超儲管理工具——隔夜逆回購協議便利(ON RRP)、定期存款便利(Term Deposit Facility,簡稱TDF);金融市場流動性支持便利——一級交易商融資便利(Primary Dealer Credit Facility,簡稱PDCF)、貨幣/共同基金融資便利(Money Market Mutual Fund Liquidity Facility,簡稱MMLF)、商業票據融資便利(Commercial Paper Funding Facility,簡稱CPFF);實體經濟信用支持便利——一級市場公司信貸融資便利(Primary Market Corporate Credit Facility,簡稱PMCFF)、二級市場公司信貸融資便利(Secondary Market Corporate Credit Facility,簡稱SMCCF)、定期資產支持證券貸款便利(Term Asset-Backed Securities Loan Facility,簡稱TALF)等(圖3)。

二是創新工具使用規模巨大。2020年3月新冠疫情暴發后,美聯儲推出最高2.3萬億美元貸款計劃,為金融市場緊急注入巨額流動性。從結構看,針對企業和家庭的紓困貸款規模最大。其中,通過主街貸款計劃、一級和二級市場公司信貸工具以及定期資產支持證券貸款工具為企業和家庭提供1.45萬億美元的紓困貸款,通過市政流動性工具為地方政府提供0.5萬億美元的信貸支持。

三是中央銀行流動性互換(Central Bank Liquidity Swaps,簡稱CBLS)向全球市場提供美元流動性。疫情期間,美聯儲與加拿大銀行、英格蘭銀行、日本銀行、歐洲央行和瑞士國家銀行一致下調美元流動性互換價格,通過長期美元流動性互換安排加強流動性供應。同時,美聯儲與澳大利亞央行、巴西央行等9家海外央行建立臨時美元流動性互換機制。此外,美聯儲建立針對海外央行和其他國際貨幣機構(Foreign and International Monetary Authorities,簡稱FIMA)的臨時回購協議工具(FIMA回購工具),以支持包括美國國債市場在內的全球金融市場的平穩運行。2020年3月至5月,美聯儲的央行流動性互換規模由0.48億美元攀升至4489.46億美元。

啟示

2008年金融危機以來,美聯儲貨幣政策框架調整及創新工具推出,無疑對全球金融市場,尤其是新興經濟體金融穩定帶來影響。

美聯儲貨幣決策可預測性降低,警惕貨幣政策外溢效應。疫情后美聯儲激進加息,更多體現相機抉擇的貨幣政策規則,導致美聯儲加息周期中的決策透明度和可預測性有所降低。而美元作為國際儲備貨幣,內生決定了美聯儲貨幣政策產生巨大的外溢效應。美聯儲激進加息大幅推高全球美元融資成本,加劇國際資本無序流動,導致部分美歐銀行破產倒閉或被收購,加重新興市場的債務負擔。后續美聯儲貨幣政策路徑仍具不確定性,貨幣政策轉向寬松仍需時日,應當警惕美聯儲貨幣政策帶來負面溢出效應。

基準利率改革推動離岸美元定價權回歸在岸,美聯儲貨幣政策傳導效率提高。基準利率改革后,離岸美元市場中金融產品的定價基準由美元倫敦銀行同業拆借利率(London Inter Bank Offered Rate,簡稱LIBOR)轉換為有擔保隔夜融資利率(Secured Overnight Financing Rate,簡稱SOFR)。美聯儲通過買賣國債等公開市場操作,進行美元流動性的投放和回收,直接影響境內SOFR走勢,有利于貨幣政策更有效、更快地通過利率、信貸等傳導渠道,影響產出、通脹等目標。隨著美元LIBOR向SOFR轉換,市場運用SOFR定價的能力增強和掛鉤SOFR金融產品規模擴大,離岸美元定價權逐步回歸美國本土,離岸美元市場與在岸市場的信息傳導存在的時滯性、不對稱性問題逐步緩解。在此背景下,離岸市場和在岸市場定價基礎逐漸統一,縮小離岸市場與在岸市場利差,市場利率波動的一致性增強。離岸市場利率變化及金融資產價格波動對美聯儲貨幣政策的倒逼作用將進一步減弱。

危機救助時期美聯儲救助導致角色轉變,貨幣政策獨立性受到削弱。危機時期,美聯儲運用創新工具直接為資本市場注入流動性,促使中央銀行角色由“最后貸款人”轉變為“最后交易商”。在此過程中,特定的市場得到流動性救助,導致央行救助具有顯著的信貸分配效應,貨幣政策獨立性會受到損害。中央銀行資產負債表擴張形成低利率環境,銀行凈息差收窄,私人部門投資資金難以從實體經濟中獲益而被擠出,流向金融市場,經濟“脫實向虛”進一步限制央行貨幣政策的調控效力,并削弱貨幣政策目標變量與貨幣總量之間的聯系,進而對央行信譽產生負面影響。同時,美聯儲大幅擴張資產負債表時,不可避免地吸收部分“垃圾資產”,可能無法通過市場化進行處置,由此造成資金損失。

財政赤字化推高政府債務,損害中央銀行信譽和美元幣信。財政赤字貨幣化的本質是預算軟約束,其對美國財政紀律、美聯儲的獨立性和美元信用產生的負面影響不可估量。一旦美國貨幣發行發揮彌補財政赤字的功能,美國政府債務就會出現急劇增長,會進一步導致美元貶值。美國的財政赤字和公共債務問題由來已久,疫情后“雙赤字”問題更加惡化。截至2023年2月11日,美國債務總和已超過31.54萬億美元,美債/美國GDP比率達到120%以上,超過二戰期間的水平。美國財政赤字更是大幅飆升。2023年一季度,美國財政赤字高達6790億美元,同比激增134%。巨額財政赤字和政府債務促使美元幣信不斷下降,并進一步削弱美聯儲信譽。

(邊衛紅為中國銀行研究院國際金融團隊主管、中國人民大學國際貨幣所特約研究員,呂昊旻、初曉為中國銀行博士后工作站博士后。本文編輯/王茅)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09