不宜高估住戶高額存款對消費的提振作用

2023-05-17 19:37:35周誠君

清華金融評論 2023年5期

2022年我國住戶新增存款大幅增加17.84萬億元,2023年一季度新增9.9萬億元。當前內需不足,消費不振,居民巨額存款能否釋放為消費成為關注焦點。本文認為,當前不宜寄希望于住戶超額存款轉化為消費。提振消費關鍵要提高居民可支配收入,加大財政對居民的轉移支付是可行且有效的路徑。

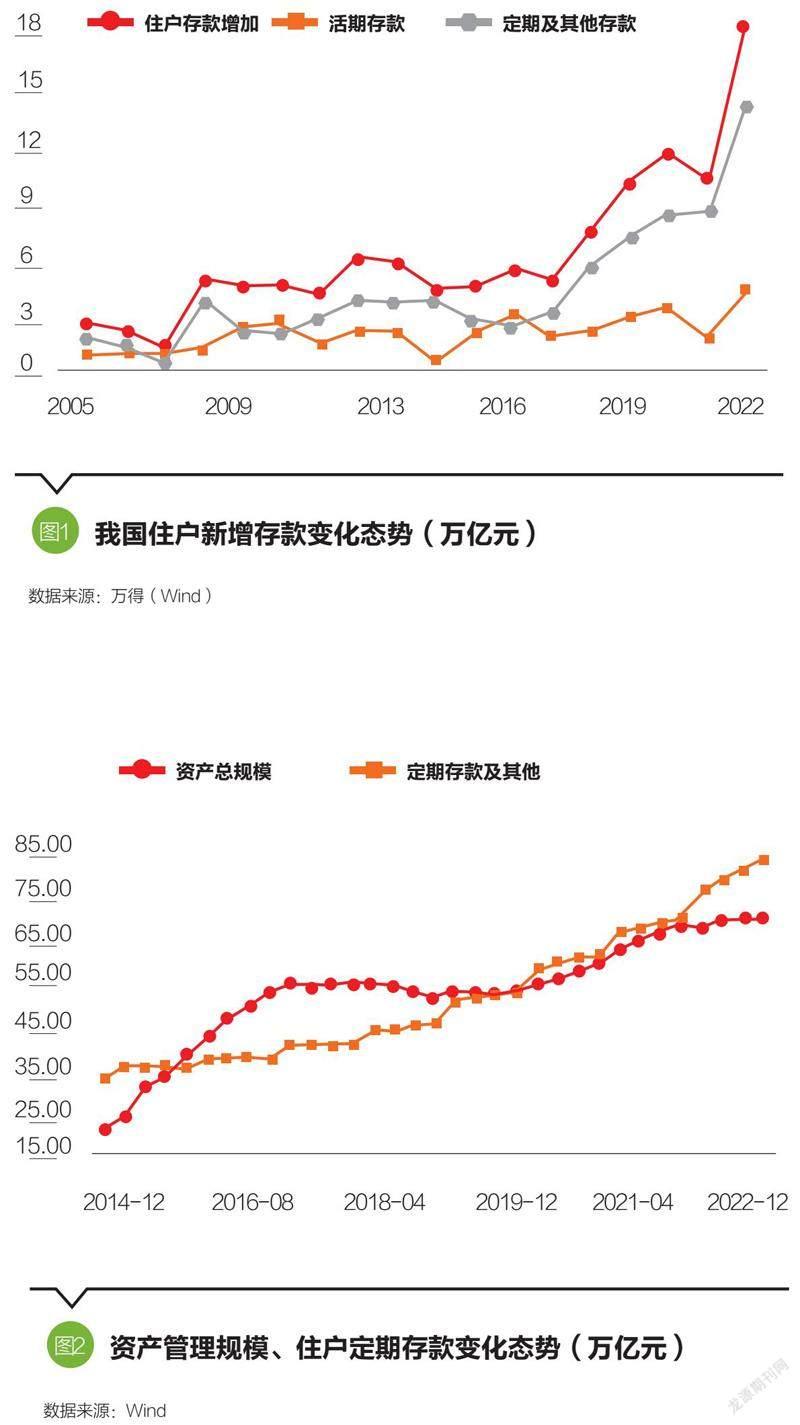

2022年我國住戶存款增加17.84萬億元,較2021年多增7.94萬億元,創有統計以來新高;2023年一季度新增9.9萬億元,再創單季新高。相對于2005—2017年走勢,住戶新增存款從2018年已開始呈大幅增長態勢,其中新增存款中定期化特征明顯(見圖1)。

導致居民存款增加較多的主要因素

居民存款增加較多,主要因為居民減少了理財、基金等資管產品,增加了銀行定期存款。

2022年資管產品收益率回落,居民贖回了理財等資管產品,增加了銀行定期存款

2022年資本市場低迷,資管產品收益率降低。第一季度,受烏克蘭危機和新冠疫情等因素沖擊,我國股票市場大幅回調,銀行理財等資管產品出現“破凈潮”,3月末市場共有2324只銀行理財產品凈值低于1,占比達9.32%。11月份債券市場出現大幅調整,12月7日處于存續期的公募理財產品中有超過4000只銀行理財產品破凈,資管產品收益率回落。

資管產品收益率回落引致居民增加銀行定期存款(見表1)。流量方面,居民增加了新增金融資產中銀行定期存款的比例;存量方面,居民贖回理財、基金等金融產品,轉為銀行定期存款。2022年末銀行理財產品合計27.65萬億元,較上年末(29萬億元)減少1.35萬億元(見表1)。且全年4個季度居民存款增減趨勢與理財產品減增同步。此外,2022年新發銀行理財產品初始募集規模比2021年大幅減少了2.32萬億元,這也與居民減少購買銀行理財、增加銀行定期存款是一致的。

2018年至2021年居民新增存款增加較多,也主要源于居民相對減少銀行理財、基金等資管產品。2017年之前,資管行業保持著強勁增長,居民增加了銀行理財等資管產品,減少了銀行定期存款。2018年“資管新規”發布后,居民持有的大量不合規的銀行理財等資管產品退出,居民的這些資金轉為商業銀行定期存款。2018年末資產管理規模較2017年末下降3.21萬億元,而2018年住戶存款較2017年多增2.6萬億元(見表1)。從增減趨勢上看,在2018年至2022年期間,資管產品增加少的年份,居民存款增加的多(見表1)。相對于2015年至2019年第三季度,從2019年第三季度至今,居民銀行定期存款余額超過資管產品規模,并呈更快增長勢頭(見圖2)。

不宜寄希望住戶超額存款轉化為消費

“預防性儲蓄”存款僅為住戶新增存款的一小部分。疫情帶給居民不確定性增加,預期減弱,居民邊際消費傾向下降(中低收入群體消費傾向下降主要源于未來收入的減少;高收入群體邊際消費傾向下降主要源于消費受限),儲蓄率上升。國家統計局編制的資金流量表顯示,2020年居民部門儲蓄為23.9萬億元,比2019年多增1.5萬億元;儲蓄率為38.13%,超過2019年3.04個百分點。但“預防性儲蓄”在居民新增存款僅占一小部分。第一,從規模上看,2020年居民部門儲蓄增加3.2萬億元,而住戶存款增加高達11.3萬億元。第二,在2020年居民儲蓄率大幅提升后,2021年、2022年沒有再次大幅度攀升。以人均可支配收入與消費支出數據為基礎,對居民儲蓄率進行估算,其變化與國家統計局計算的儲蓄率走勢一致,2021年、2022年居民部門儲蓄率分別31.39%和33.47%,居民部門新增儲蓄分別為0.1萬億元和1.8萬億元,均低于2020年的水平。

住戶超額存款不會大規模轉化為消費。市場對高額住戶儲蓄能否帶動2023年消費反彈展開激烈討論,對消費復蘇寄予厚望。但筆者認為居民儲蓄存款不會大規模轉為消費。

第一,2022年住戶新增存款主要來自于降低配置銀行理財等資管產品比例,并非居民財富和可支配收入增長的結果,可以轉化為消費的“預防性儲蓄”存款規模較小,釋放拉動消費的能量有限。

第二,在人均可支配收入增長明顯放緩的背景下,新增存款主要歸屬于高收入和富裕家庭。西南財經大學發布的《中國財經報告》顯示,存款金額最高的10%家庭的存款金額占全部存款金額的70%,而約有一半家庭幾乎沒有儲蓄。具有高邊際消費傾向的中低收入人群并沒有“超額儲蓄”可以進行“報復性消費”。

第三,“疤痕效應”仍在,消費和投資信心恢復,居民資產負債表修復都需要時間。目前,經濟預期和收入預期都屬于改善前期,基礎尚不牢固,疫情反復和國際局勢動蕩都可能影響消費信心回暖態勢。

2023年提振消費的關鍵是加大中央財政對居民的轉移支付

2023年,提振消費的關鍵是增加居民可支配收入,可能的政策選項是加大中央財政對居民的轉移支付。可支配收入的增加、收入預期的上升和收入結構的優化是居民主動增加消費的根本。根據疫情后美國、中國香港地區等地的消費復蘇經歷,面向居民的大規模財政補貼起到了關鍵作用。當前,我國地方財政收支壓力較大,可以采取中央財政加大對地方的轉移支付方式,并借助“中央財政+地方補貼+企業折扣”組合模式,放大消費券杠桿效應。

(周誠君為中國人民銀行金融研究所所長、研究員。本文編輯/孫世選)

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

初中生學習·低(2014年4期)2014-04-29 00:44:03

玩具(2009年10期)2009-11-04 02:33:14