社會責任披露能抑制上市公司信息違規嗎

2023-05-19 18:40:38許金花商麗霞袁雪瑩

財會月刊·上半月 2023年4期

許金花 商麗霞 袁雪瑩

【摘要】本文從非財務信息披露視角系統分析并檢驗社會責任披露的微觀治理功能。實證研究發現, 社會責任披露對信息違規尤其是信息披露違規具有明顯的治理效果。進一步分析發現: 第一, 企業披露詳細的社會責任信息可以降低信息不透明度以及提高企業聲譽, 從而減少信息披露違規, 表明社會責任披露具有信息溝通效應和聲譽監督效應; 第二, 在非國有企業和外部制度環境較好的企業中, 社會責任披露的違規治理效應更強。本文明確了企業社會責任這一非財務信息披露在治理上市公司信息違規方面的重要作用, 并為監管機構治理和防范上市公司信息違規提供了思路。

【關鍵詞】社會責任披露;信息違規;信息披露違規;信息溝通效應;聲譽監督效應

【中圖分類號】 F275.2? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)07-0078-7

一、 引言

中央財經委員會第十次會議提出協調統籌三次分配方式的制度安排, 力求在高質量發展中實現共同富裕①。企業作為市場經濟的主體, 是社會力量的重要組成部分, 其社會責任建設是三次分配的重要參與形式。然而, 目前關于我國社會責任披露動機的研究依舊毀譽參半。一方面, 社會責任報告與財務信息的異曲同工之處在于能夠為外部利益相關者提供更多的企業內部信息, 降低企業內外部的信息不對稱(Cormier和Magnan,2015)。另一方面, 企業借助披露更詳細的社會責任信息, 吸引公眾、 投資者等外部利益相關者的注意力, 來掩飾企業的經營困境或者不良經濟行為, 導致企業更高的不透明度(Jin和Myers,2006)。隨著制度的完善和企業經營理念的改變, 社會責任披露的動機和經濟后果也會發生轉變。因此, 有必要進一步探討社會責任披露對企業微觀經濟行為的影響。

我國資本市場改革不斷深入, 2020年新《證券法》作出進一步強化信息披露要求、 完善證券交易制度的安排②, 旨在打擊上市公司信息違規行為, 提高上市公司信息質量, 防控市場風險。根據證監會的違規處罰公告, 信息違規是指上市公司沒有按照有關規定進行信息披露, 或違規操縱內幕信息獲取私利的行為。信息違規主要包括信息披露違規和內幕交易、 泄露內幕信息等內幕信息違規交易。目前依然頻頻爆出公司違規事件, 如豫金剛石的重大財務造假事件、 王府井的內幕交易事件等, 這些違規事件嚴重損害了投資者的合法權益, 擾亂了資本市場秩序。為整治證券違法違規亂象, 金融監管部門屢出新規, 嚴厲懲治證券違法行為以凈化市場環境。許多研究已從財務信息披露視角解釋了企業信息違規行為發生的原因, 發現企業財務報告質量越高, 信息違規傾向越低(Perols和Lougee, 2011)。而本文擬從非財務信息披露的視角, 研究企業社會責任披露能否促進或抑制信息違規。

通過對我國A股市場的研究, 本文發現社會責任披露具有信息違規治理效應。這種治理效應對不同類型信息違規的作用效果不盡相同, 社會責任披露可以顯著減少信息披露違規行為, 而對內幕信息違規交易的治理效果相對較弱。進一步地, 本文分析并檢驗了社會責任披露降低信息披露違規的作用路徑和影響因素。一方面, 本文通過信息不透明度和媒體曝光度分別檢測了信息路徑和聲譽路徑的影響效果。結果表明, 社會責任披露同時通過“信息溝通效應”和“聲譽監督效應”減少企業信息披露違規行為。另一方面, 本文檢驗了企業內外部的異質性, 結果表明, 在外部制度環境較好和非國有企業中社會責任披露對信息披露違規影響的效果更明顯。

本研究的貢獻主要有以下三個方面。第一, 豐富了企業信息違規相關的研究。現有研究大都將信息披露違規和內幕交易、 泄露內幕信息等內幕信息違規交易行為視為不同的經濟后果, 單獨研究其動機和影響因素, 而本文系統考察了企業信息類違規行為的非財務影響因素。第二, 豐富了社會責任披露的相關研究。關于社會責任和社會責任披露的研究通常會討論第一類代理問題, 將管理層和大股東放在“天平”的兩端(田利輝和王可第,2017)。但是, 本研究把企業的管理層與大股東作為利益共同體, 探討企業的社會責任披露與微觀企業違規行為的關系。第三, 本文實證檢驗了社會責任披露的信息溝通效應和聲譽監督效應。與前人研究不同的是, 本文對聲譽監督效應的作用機制從聲譽激勵和聲譽懲罰兩部分進行進一步驗證, 發現聲譽監督效應主要是正面的聲譽激勵起到對信息披露違規的抑制作用。

二、 理論分析與研究假設

20世紀70年代以前, 受利潤最大化思想主導, 學者們認為企業有且僅有一項社會責任, 就是在不違反法律制度的情況下調配其現有資源獲得利潤最大化, 而承擔社會責任則徹底破壞了自由市場的根基(Friedman,1970)。直到Bragdon和Marlin(1972)發表第一篇關于社會責任提高了企業財務績效的文章, 企業社會責任的支持者才迎來了曙光。此后的幾十年時間里, 關于社會責任對企業自身的利弊研究層出不窮, 時至今日, 企業社會責任仍是學術界研究的熱點話題。

近年來, 一些學者的目光開始從社會責任建設轉向社會責任披露, 研究企業披露社會責任信息是“價值驅動”還是“機會驅動”(權小鋒和肖紅軍,2016)。一方面, 社會責任信息披露作為一種補充性披露, 為外部提供了更多的特質信息, 降低了內部人的信息優勢, 有效改善了企業的信息不透明度(Yuan等,2022)。信息不透明度的降低提高了企業信息違規被稽查的概率, 權衡利弊后企業可能減少違規行為。此外, 企業內部人信息優勢的減弱不利于企業內幕交易、 盈余管理等活動的進行(Kim等,2012;Yen,2013), 從而減少違規行為。另一方面, 企業披露詳細的社會責任信息有助于樹立良好的社會責任形象, 從而提高投資者信心、 媒體關注以及政府與公眾的認可等(Cormier和Magnan,2015;Lin等,2015;Nofsinger等,2019)。媒體的密切關注會對企業產生監督作用, 促使企業遵紀守法(孔東民等,2013)。同時, 潛在收益的存在也促使企業把披露社會責任信息看作是一種投資, 通過詳細的社會責任信息降低企業內外部的信息不對稱, 以尋求社會責任履行的協同效應。基于上述分析, 本文提出:

H1a: 社會責任披露水平越高, 企業的信息違規行為越少。

然而, 也有部分學者認為企業披露社會責任信息實則是為了轉移公眾、 投資者等對壞消息的注意力, 掩蓋企業經營不善狀況與內部人的失德行為(Cormier和Magnan,2015;李增福等,2016)。在這種情況下, 企業披露更詳細的社會責任信息就是打著履行社會責任的“旗號”, 進行盈余管理、 內幕交易以及掏空行為等。首先, 企業披露社會責任信息可能存在選擇性披露或虛假披露的現象。目前, 無論是強制披露還是自愿披露社會責任報告, 披露內容和披露格式等具體披露規范還不完善, 披露的準確性和真實性還存在取證困難的問題。現階段, 社會公眾仍相信表面看到的公開信息而不進行取證, 給企業選擇性披露和虛假披露社會責任信息提供了便利(彭韶兵和高潔,2013)。權小鋒和肖紅軍(2016)也主張企業社會責任信息披露是一種管理層的機會主義行為。其次, 根據代理理論, 如果道德風險存在, 企業內部人為了最大化自身利益, 會損害外部利益相關者的利益。為了掩飾這些代理問題, 企業內部人傾向于披露更多的社會責任信息以代替財務信息, 導致更高的財務不透明度(Dhaliwal等,2014)。因此, 企業社會責任披露可能成為企業不端行為的“遮羞布”或經營不善的開脫借口, 導致更高的信息違規。田利輝和王可第(2017)利用我國股票市場的數據證明了這種掩飾效應的存在。綜上分析, 本文提出:

H1b: 社會責任披露水平越高, 企業的信息違規行為越多。

三、 研究設計

(一)樣本選擇和數據來源

本文選擇2010 ~ 2019年A股上市公司的數據作為研究樣本, 并對樣本進行如下處理: 剔除金融行業企業; 剔除ST、 ?ST、 PT企業樣本; 剔除A股與B股和H股交叉持股的企業樣本; 剔除企業社會責任披露數據和其他控制變量缺失的樣本。經過上述預處理, 本文最終獲得7137個公司年度觀測值。同時, 為規避極端值對結果的影響, 本文還對連續變量在上下1%的水平上進行了Winsorize處理。社會責任披露數據使用彭博(Bloomberg)ESG披露分數; 信息違規虛擬變量、 控制變量數據源于CSMAR數據庫。

(二)變量定義

1. 信息違規。根據證監會的違規處罰公告, 本文將信息披露違規和內幕信息違規交易定義為信息違規, 設置信息違規啞變量VIO, 若企業當年存在信息違規行為則取值為1, 否則為0。借鑒孟慶斌等(2019)的做法, 定義信息披露違規啞變量VIO1, 若當年存在信息披露違規則賦值為1, 否則賦值為0; 同時, 內幕信息違規交易包括內幕交易、 違規買賣股票、 操縱股價三種違規類型, 定義內幕信息違規交易啞變量VIO2, 若當年存在內幕信息違規交易行為則賦值為1, 否則賦值為0。

2. 社會責任披露。借鑒Buchanan等(2018)的研究, 本文選取彭博社ESG披露分數來衡量社會責任披露。彭博社利用公開披露的數據, 為每個領域分配一個分數, 然后為公司構建一個綜合ESG分數, 再根據地理和行業部門進行調整。ESG披露分數區間為0 ~ 100, 沒有披露ESG信息的公司得分為0, 披露彭博社認可的所有ESG信息的公司得分為100。因此, 該ESG評分反映了有關企業社會責任實踐的所有公開信息, 涵蓋了環境、 社會和治理三個領域, 雖不等同于社會責任披露, 但是在很大程度上反映了企業社會責任信息的真實披露情況。

3. 控制變量。借鑒Kim等(2012)、 Yuan等(2022)和孟慶斌等(2019)的研究, 本文設置了如下控制變量: 法律環境(LAW)、 公司規模(SIZE)、 財務杠桿(LEV)、 賬面市值比(BM)、 第一大股東持股比例(TOP1)、 機構投資者持股比率(INST)、 總資產收益率(ROA)、 上市公司成立年限(AGE)、 上市公司股權性質(SOE)、 兩職合一(DUAL)、 四大審計(BIG4)、 董事會規模(BOARD)、 行業(INDUSTRY)和年份(YEAR)固定效應。

具體變量定義見表1。

(三)模型設定

為考察社會責任披露對上市公司信息違規的影響, 本文建立如下Probit回歸模型:

Yi,t+1=β0+β1ESGi,t+β2∑CVi,t+εi,t+1 (1)

在模型(1)中: Yi,t+1為被解釋變量, 用信息違規(VIOi,t+1)、 信息披露違規(VIO1i,t+1)和內幕信息違規交易(VIO2i,t+1)表示, 若公司i時間t+1發生信息違規(或信息披露違規、 內幕信息違規交易)則取值為1, 否則為0; ESGi,t為解釋變量, 表示i公司t時間的社會責任披露水平; ∑CVi,t表示控制變量集; εi,t+1為殘差項。

四、 實證結果分析

(一)描述性統計

主要變量的描述性統計結果見表2。信息違規的均值為0.133, 即在所有公司的年度觀測值中, 有13.3%的公司發生了信息違規行為并被稽查出來, 說明我國信息違規形勢不容樂觀。由信息披露違規(VIO1)和內幕信息違規交易(VIO2)的均值差異可看出, 企業的信息違規形式主要是信息披露違規。社會責任披露(ESG)的平均值為20.340, 表明企業社會責任披露更集中于較低的分數水平上, 我國的社會責任披露還有很大的上升空間。社會責任披露(ESG)的標準差為5.99, 最大值為41.630, 說明公司間社會責任披露情況具有很大的差異。

(二)社會責任披露與信息違規實證分析

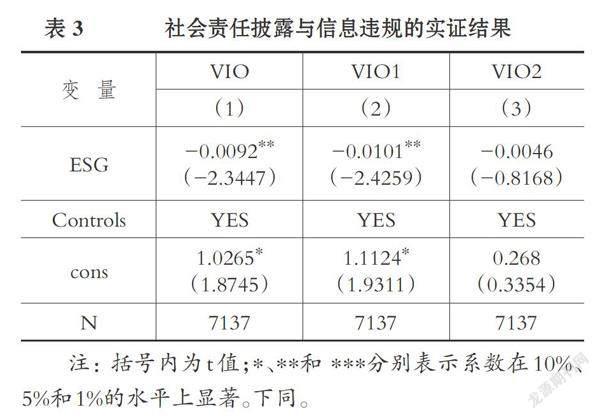

企業社會責任披露影響信息違規的實證結果見表3。第(1)結果顯示, 社會責任披露(ESG)的系數為

-0.0092, 且ESG在5%的水平上與信息違規(VIO1)顯著負相關, 說明社會責任披露水平越高, 企業進行的信息違規行為就越少。以上結論支持了H1a, 表明現階段我國企業披露社會責任信息為外部利益相關者提供了更多的企業特質信息, 削弱了內部人的信息優勢, 從而減少了信息違規行為。

表3第(2)和第(3)列分別為社會責任披露影響信息披露違規(VIO1)和內幕信息違規交易(VIO2)的結果。第(2)列中社會責任披露(ESG)的系數在5%的水平上顯著, 第(3)列中社會責任披露(ESG)的系數為負, 但在統計上不顯著。這表明, 社會責任披露對于信息違規的抑制作用主要體現在信息披露違規上。已有超九成文獻發現社會責任與財務績效正相關(Friede等,2015), 因此企業有足夠的經濟驅動力進行社會責任建設與披露, 而不僅僅是把社會責任披露作為轉移公眾目光的“擋箭牌”。

(三)穩健性檢驗

1. 傾向得分匹配法(PSM)。為了保證結果的穩健性, 借鑒Hoi等(2013)的方法, 使用PSM來減輕樣本異質性不可觀測的影響。首先, 本文選取8個公司特征變量作為協變量。其次, 定義處理變量為TREAT, 如果企業的社會責任披露分數高于同年度的行業平均值則記為1, 否則為0。最后, 使用1∶2匹配的方法和傾向性評分, 構建了具有可比性的處理組和控制組。本文在匹配后的樣本中估計了社會責任披露對信息違規和信息披露違規的影響, 在控制了樣本選擇性偏差后, 本文得出的結論依然成立。

2. 工具變量法(IV)。借鑒EI Ghoul等(2011)的研究, 本文選取同年度同行業其他企業的社會責任披露分數的均值ESG_IND作為工具變量。由于行業內業務的相似性以及企業的競爭性, 企業社會責任建設以及披露行為會相互借鑒, 同年度同行業的其他企業的社會責任披露水平可能會影響本企業的社會責任披露分數, 但是不會影響企業的信息違規, 因此ESG_IND是一個可以解決潛在內生性問題的工具變量。兩階段工具變量(IV)的結果表明, 在控制了內生性問題以后, 本文的研究結論依然存在。

3. 更換變量測度。為了進一步增強主要結果的可靠性, 本文將解釋變量彭博ESG披露分數更換為潤靈環球的CSR評級和環境信息披露指數(EID)來測度企業社會責任披露, 使用Probit模型的隨機效應重新檢驗社會責任披露對信息違規和信息披露違規的影響, 結論依然穩健。

篇幅有限, 穩健性檢驗的回歸結果在此省略。

五、 進一步分析

前文研究發現, 社會責任披露水平的提升可以抑制信息違規行為的發生, 并且這種抑制作用主要體現在信息披露違規上。本文接下來僅對社會責任披露影響信息披露違規的作用機制和影響因素進行分析, 主要出于以下兩個原因: 第一, 目前已有大量文獻分析社會責任披露對內幕交易的治理效應, 且與本文內幕信息違規交易的結果具有一致性。然而, 企業社會責任建設與披露能否有效地抑制信息披露違規尚未有直接的研究。第二, 本研究發現社會責任披露對信息違規的抑制作用主要是通過抑制信息披露違規實現的, 且統計信息顯示, 企業信息違規的主要違規形式是信息披露違規。

(一)路徑檢驗

前文實證結果表明, 企業披露詳細的社會責任信息顯著減少了信息披露違規。根據前文理論分析, 社會責任披露可以通過如下兩條路徑減少信息披露違規行為: 第一, 信息路徑。社會責任披露能夠降低信息不對稱并形成信息溝通效應, 來抑制信息披露違規行為。第二, 聲譽路徑。社會責任披露可以向市場傳達良好的企業聲譽并形成聲譽監督效應, 從而減少信息披露違規行為。

1. 信息路徑。Yoon等(2019)采用韓國企業樣本進行研究, 結果表明社會責任感強的企業會提供更高質量的財務報告。社會責任報告作為非財務信息披露為利益相關者提供了財務會計信息之外的具有增量價值的信息, 降低了企業內外部的信息不對稱(Yuan等,2022)。進一步地, 盈余管理和信息不透明度容易導致財務報告做假(Perols和Lougee,2011;Yen,2013), 造成信息披露違規。因此, 本文預期企業披露社會責任報告可以起到企業內部與外部信息溝通的作用, 降低企業的信息不透明度, 從而減少企業的信息披露違規行為。

為了準確度量信息不透明度, 本文從以下兩個角度來測量: 第一, 參照Hutton等(2009)的做法, 以采用修正的Jones模型計算的過去三年的操縱性應計利潤的絕對值之和來衡量, 記為ACCM; ACCM值越大, 表示企業的信息不透明度越高。第二, 采用分析師預測偏差來衡量(鐘凱等,2016), 記為ANALYST; ANALYST值越大, 表示公司的分析師預測偏差越大, 信息不透明度越高。本文借鑒溫忠麟等(2004)提出的中介效應檢驗程序進行路徑檢驗。

信息路徑的中介效應檢驗結果如表4所示。第(1)、 (2)、 (3)列表示操縱性應計利潤計算的信息不透明度的中介效應檢驗結果。結果表明, 信息不透明度是社會責任披露與信息披露違規的部分中介。同理, 分析師預測偏差的中介效應檢驗結果印證了信息路徑的可靠性。

2. 聲譽路徑。根據信號理論, 企業社會責任披露可以使利益相關方及市場感知良好的企業聲譽(Kim,2019)。通常而言, 媒體會更加關注社會責任聲譽高的企業, 增加對企業的正面與負面報道, 從而對企業產生有效的監督作用。一方面, 具有良好社會責任聲譽的企業, 可以吸引責任心強的消費者、 投資者和供應商等, 獲得更多生產經營所需的資源, 從而實現更高的財務績效(Zavyalova等,2016)。另一方面, 社會責任聲譽高的企業在發生不負責任的事件時, 比那些社會責任聲譽較低的企業遭受更嚴厲的懲罰。Zavyalova等(2016)指出, 社會責任聲譽高的企業會提高利益相關者的預期, 而未達到這些期望會導致嚴厲的懲罰和業績下滑。鑒于聲譽懲罰的損失, 企業必須持續地保持負責任的形象, 才能在高社會責任聲譽中獲益。綜上分析, 企業披露社會責任信息可能通過聲譽監督效應降低企業的信息披露違規傾向。

借鑒葉康濤等(2010)的研究, 本文使用中國研究數據服務平臺(CNRDS)的網絡新聞量化統計指數衡量企業聲譽, 記為REPU。REPU值越大, 表示上市公司的媒體曝光次數越多, 企業的聲譽越高。聲譽路徑檢驗結果如表5所示。結果表明, 企業聲譽在社會責任披露影響信息披露違規的過程中發揮部分中介效應。因此, 社會責任披露可以通過提高社會責任聲譽產生聲譽監督效應來減少公司的信息披露違規行為。企業披露社會責任信息提高企業的社會責任聲譽, 更多的是對企業產生有效的監督作用, 而不僅僅成為企業尋租的手段。

前文實證檢驗結果表明, 企業披露社會責任信息可以贏得非完全獲利性的社會聲譽, 而高聲譽產生監督效應, 能夠減少企業信息披露違規行為。那么聲譽監督效應到底是通過聲譽懲罰還是聲譽激勵起作用, 還是二者皆有?為了進一步驗證聲譽監督效應的影響過程, 本文定義REPU_P為正面新聞量, REPU_N為負面新聞量, 以分別檢驗聲譽激勵和聲譽懲罰的作用。

表6列示了聲譽激勵和聲譽懲罰的中介效應檢驗結果。結果顯示, 聲譽激勵和聲譽懲罰都是社會責任披露影響信息披露違規的作用機制, 表明企業社會責任披露可以通過聲譽激勵和聲譽懲罰兩方面來減少企業信息披露違規行為, 其中主要是通過聲譽激勵來減少信息披露違規行為。

(二)外部制度環境的影響

由于我國區域經濟發展不平衡, 導致各地區的市場化進程和制度環境都有很大的差異, 這種差異可能會影響社會責任披露對信息披露違規的治理效果(Fernández和Santaló,2010;Graafland,2019)。一方面, 在外部制度環境較好的地區, 市場的信息傳遞效率比較高, 一定程度上降低了企業與市場的信息不對稱, 企業披露社會責任報告的市場反應會更加強烈, 信息溝通效應更加明顯。另一方面, 在市場機制不發達、 法律環境較差的地區, 企業容易借助腐敗的風氣將高社會責任聲譽作為政治尋租的工具, 與政府建立聯系, 以此獲得更多的政策優惠。綜上分析, 本文預期相比于外部制度環境差的企業, 外部制度環境好的企業社會責任披露水平對信息披露違規的治理效果更明顯。

為驗證外部制度環境在社會責任披露降低信息披露違規的過程中所起的作用, 本文建立市場化程度和法律環境兩個外部制度環境指標, 分別利用王小魯等(2017)的市場化指數總指數和組織發育與法律分指數來衡量。基于同年度和同行業的中位數將研究樣本劃分為: 市場化較高組和市場化較低組; 法律環境較高組和法律環境較低組。

回歸結果如表7第(1) ~ (4)列所示。第(1)、 (3)列結果顯示法律環境指數較高組和市場化程度較高組的社會責任披露(ESG)系數分別在1%和5%的水平上顯著為負; 而在外部制度環境較差的組, 社會責任披露(ESG)系數雖為負, 但是在統計上不顯著。上述結果表明, 社會責任披露對信息披露違規的治理作用在外部制度環境好的地區更加明顯, 即在抑制公司信息披露違規中社會責任披露與外部制度環境具有互補作用。

(三)股權異質性

不同股權性質的企業披露社會責任信息的目標不同。為了檢驗社會責任披露的治理效果在國有企業和非國有企業之間的差異, 本文將研究樣本分為國有企業組和非國有企業組, 并在兩個子樣本中分別進行回歸。實證結果如表7第(5)和(6)列所示, 在非國企樣本中, 社會責任披露可以顯著減少企業信息披露違規行為; 在國企中社會責任披露(ESG)的系數也為負, 但是在統計上并不顯著。這表明, 相比于國有企業, 非國有企業的社會責任披露對信息披露違規的抑制作用更明顯。這可能是由于國企的政治使命使其本身就承擔了更多的社會責任(黃速建和余菁,2006), 社會責任建設能夠表現出的信息溝通效應和聲譽監督效應也就不太明顯。

六、 結論與啟示

在可持續發展和三次分配持續推動企業社會責任建設的歷史進程中, 企業披露社會責任信息如何影響企業的微觀行為?基于我國A股上市公司的2010 ~ 2019年數據, 本文分析了社會責任披露的信息違規治理效果。研究表明, 企業社會責任披露水平越高, 企業信息違規行為越少。通過考察不同類型的信息違規, 本文發現企業社會責任披露對信息違規的治理效應主要存在于信息披露違規上, 對內幕信息違規披露的治理效果相對較弱。這些結果說明, 我國企業披露社會責任報告更多的是為了與利益相關者實現雙贏。進一步發現: 從作用路徑來看, 企業社會責任披露可以通過信息溝通效應和聲譽監督效應來降低信息披露違規傾向, 其中聲譽監督效應主要是正面的聲譽激勵起到一定的作用; 從異質性來看, 外部制度環境和股權性質能夠影響企業的社會責任表現和違規行為, 在市場化進程高、 法律制度更完善地區的企業和非國有企業中, 社會責任披露對信息披露違規的抑制作用更強。

本文還具有以下幾點啟示: 首先, 政府應該擴大強制披露社會責任報告的企業范圍, 并進一步加強企業社會責任報告的規范性; 股東、 顧客、 投資者和供應商等利益相關者也應該重視企業披露的社會責任信息, 并在必要時可以作為決策的參考依據, 以便投資者做出更合理的投資決策、 供應商選擇更優質的交易伙伴等。其次, 在注冊制改革當前, 新《證券法》已經做出強化信息披露要求、 完善證券交易制度以及提高證券違規成本的法律制度建設。這對于優化法律環境、推進市場化進程具有重要作用, 社會責任披露在違規治理方面將扮演越來越重要的角色。最后, 社會責任這種非財務信息的披露能夠產生信息溝通效應和聲譽監督效應, 規范企業經濟行為, 監管部門也應鼓勵和支持企業披露其他的非財務信息。

【 注 釋 】

①2021年8月17日習近平主持召開中央財經委員會第十次會議,并就促進共同富裕和防范化解重大金融風險問題做出重要講話。

②2019年12月28日,十三屆全國人大常委會第十五次會議審議通過了修訂后的《證券法》,并于2020年3月1日起開始施行。

【 主 要 參 考 文 獻 】

黃速建,余菁.國有企業的性質、目標與社會責任[ J].中國工業經濟,2006(2):68 ~ 76.

孔東民,劉莎莎,應千偉.公司行為中的媒體角色:激濁揚清還是推波助瀾?[ J].管理世界,2013(7):145 ~ 162.

李增福,湯旭東,連玉君.中國民營企業社會責任背離之謎[ J].管理世界,2016(9):136 ~ 148+160+188.

孟慶斌,鄒洋,侯德帥.賣空機制能抑制上市公司違規嗎?[ J].經濟研究,2019(6):89 ~ 105.

彭韶兵,高潔,王昱升.企業社會責任履行異象及其分析[ J].財經科學,2013(5):46 ~ 55.

權小鋒,肖紅軍.社會責任披露對股價崩盤風險的影響研究:基于會計穩健性的中介機理[ J].中國軟科學,2016(6):80 ~ 97.

田利輝,王可第.社會責任信息披露的“掩飾效應”和上市公司崩盤風險——來自中國股票市場的DID-PSM分析[ J].管理世界,2017(11):146 ~ 157.

王小魯,樊綱,余靜文.中國分省份市場化指數報告(2016)[M].北京:經濟科學出版社,2017.

溫忠麟,張雷,侯杰泰,劉紅云.中介效應檢驗程序及其應用[ J].心理學報,2004(5):614 ~ 620.

葉康濤,張然,徐浩萍.聲譽、制度環境與債務融資——基于中國民營上市公司的證據[ J].金融研究,2010(8):171 ~ 183.

鐘凱,程小可,張偉華.貨幣政策、信息透明度與企業信貸期限結構[ J].財貿經濟,2016(3):60 ~ 77.

Bragdon J. H., Marlin J.. Is pollution profitable[ J]. Risk Management,1972(4):9 ~ 18.

Buchanan B., Cao C. X., Chen C.. Corporate social responsibility, firm va-lue, and influential institutional ownership[ J]. Journal of Corporate Finance, 2018(52):73 ~ 95.

Cormier D., Magnan M.. The economic relevance of environmental disclosure and its impact on corporate legitimacy: An empirical investigation[ J]. Business Strategy and the Environment,2015(6):431 ~ 450.

Dhaliwal D., Li O. Z., Tsang A., et al.. Corporate social responsibility disclosure and the cost of equity capital: The roles of stakeholder orientation and financial transparency[ J]. Journal of Accounting and Public Policy,2014(4):328 ~ 355.

EI Ghoul S., Guedhami O., Kwok C. C., et al.. Does corporate social res-ponsibility affect the cost of capital?[ J]. Journal of Banking & Finance,2011(9):2388 ~ 2406.

Fernández Kranz D., Santaló J.. When necessity becomes a virtue: The effect of product market competition on corporate social responsibility[ J].Journal of Economics and Management Strategy,2010(2):453 ~ 487.

Friede G., Busch T., Bassen A.. ESG and financial performance: Aggrega-ted evidence from more than 2000 empirical studies[ J]. Journal of Sustainable Finance & Investment,2015(4):210 ~ 233.

Friedman M.. A theoretical framework for monetary analysis[ J]. Journal of Political Economy,1970(2):193 ~ 238.

Hoi C. K., Wu Q., Zhang H.. Is corporate social responsibility (CSR) associated with tax avoidance? Evidence from irresponsible CSR activities[ J]. The Accounting Review,2013(6):2025 ~ 2059.

Hutton A. P., Marcus A. J., Tehranian H.. Opaque financial reports, R2, and crash risk[ J]. Journal of Financial Economics,2009(1):67 ~ 86.

Jin L., Myers S. C.. R2 around the world: New theory and new tests[ J].Journal of Financial Economics,2006(2):257 ~ 292.

Kim S.. The process model of corporate social responsibility (CSR) communication: CSR communication and its relationship with consumers' CSR know-ledge, trust, and corporate reputation perception[ J]. Journal of Business Ethics,2019(4):1143 ~ 1159.

Kim Y., Park M., Wier B.. Is earnings quality associated with corporate social responsibility?[ J]. The Accounting Review,2012(3):761 ~ 796.

Lin K. J., Tan J., Zhao L., et al.. In the name of charity: Political connections and strategic corporate social responsibility in a transition economy[ J]. Journal of Corporate Finance,2015(32):327 ~ 346.

Nofsinger J. R., Sulaeman J., Varma A.. Institutional investors and corporate social responsibility[ J]. Journal of Corporate Finance,2019(58):700 ~ 725.

Perols J. L., Lougee B. A.. The relation between earnings management and financial statement fraud[ J]. Advances in Accounting,2011(1):39 ~ 53.

Yen S. C.. What causes fraudulent financial reporting? Evidence based on H shares[ J]. Emerging Markets Finance and Trade,2013(S4):254 ~ 266.

Zavyalova A., Pfarrer M. D., Reger R. K., et al.. Reputation as a benefit and a burden? How stakeholders' organizational identification affects the role of reputation following a negative event[ J]. Academy of Management Journal, 2016(1):253 ~ 276.

【基金項目】國家自然科學基金項目“公司控制權防御機制影響企業綠色投資的作用機理與經濟后果研究”(項目編號:72072042)

【作者單位】廣東工業大學管理學院, 廣州 510520