黨組織參與治理能促進實體經濟“脫虛向實”嗎?

2023-05-21 17:31:12黃建燁李玉婷譚成雪

財經問題研究 2023年4期

黃建燁 李玉婷 譚成雪

[摘 要:近年來,中國實體經濟金融化趨勢日益加劇,如何抑制企業金融化、引導實體經濟“脫虛向實”,對于防范系統性金融風險、促進經濟高質量發展至關重要。本文立足于基層黨組織參與治理,以2007—2020年滬深A股非金融類民營上市企業為研究樣本,運用OLS模型實證探究黨組織通過“雙向進入、交叉任職”參與民營企業治理對其金融資產投資的影響。研究發現,黨組織參與治理顯著降低了民營企業的金融化程度。黨組織參與治理通過降低代理成本、緩解融資約束和增加投資機會,進而降低實體經濟金融化水平。異質性分析發現,黨組織參與治理對實體經濟金融化的影響在市場化程度較低地區和環境不確定性較強時期更顯著,在不同治理方式中也存在差異,而對于不同類型金融資產無明顯差異。進一步,黨組織參與治理可以削弱金融投資對生產性投資和研發投資的擠出效應。本文厘清了民營企業黨組織參與治理抑制實體經濟金融化的內在機理,不僅有助于加深理解民營企業基層黨組織建設的經濟后果,還為促進實體經濟“脫虛向實”、實現高質量發展提供新的解決思路。

關鍵詞:黨組織參與治理;民營上市企業;金融化;代理成本;融資約束;投資機會

中圖分類號:F121.23;F276.5文獻標識碼:A文章編號:1000?176X(2023)04?0072?15 ]

一、問題的提出

近年來,由于實體經濟面臨投資需求萎縮、經營成本高企和盈利低迷等困境,中國實體經濟的“脫實向虛”趨勢日益加劇[1]。一方面,金融服務實體經濟的本質日漸扭曲,大量資產持續流入金融體系,造成金融空轉和實體經濟空心化;另一方面,許多實體經濟逐步偏離主營業務,通過房地產或金融等跨行業投資實現套利,金融化水平不斷提高[2]。與國有企業相比,民營企業的行為決策面臨更加寬松的政府管制、享有更多的自由裁量權,并且以追求利潤最大化為目標的特征更為突出,因而在實體經濟金融化過程中占據了重要地位[3]。根據國泰安(CSMAR)數據統計,2007—2020年,非金融民營上市企業金融資產平均規模已從0.510億元擴大到3.230億元,金融資產平均占比從1.25%增加到5.96%。非金融企業金融化促使虛擬經濟過度膨脹并累積金融風險,不僅破壞宏觀經濟穩定,還可能引發金融危機[4]。針對這一嚴峻形勢,習近平總書記多次強調,任何時候,經濟都不能“脫實向虛”。黨的二十大報告也明確指出,深化金融體制改革,強化金融穩定保障體系,守住不發生系統性風險底線。可見,探究實體經濟金融化的影響因素,尋找遏制經濟“脫實向虛”的治理對策,對于防范系統性金融風險、促進經濟高質量發展具有重要意義。

實體經濟為何偏好金融資產投資?除了套利動機以外,Demir[5]與胡奕明等[6]從蓄水池理論和投資替代理論提供解釋。現有關于企業金融化的影響因素研究已從宏觀因素向微觀內部治理結構逐漸推進。宏觀層面,學者們分別從經濟政策不確定性[7]、貸款利率下限放松[8]、資本市場開放[9]和數字金融發展[10]等方面進行考察;微觀內部治理層面,學者們則分別從CEO金融背景[2]、混合所有制[3]和非控股大股東[11]等方面進行探討。然而,對于組織治理,特別是以民營企業為主體的黨組織治理的視角仍缺乏關注。不同于一般的治理主體,黨組織是連接政府和企業的橋梁,參與治理能為企業帶來更多的資源優勢和政策信息優勢,在抑制金融化過程中可能會發揮獨特的作用。黨組織參與治理是我國最具特色的現代企業治理機制[12]。近年來,在黨中央和各級政府的重視下,企業基層黨建工作不斷加強和改進,黨的領導與企業治理逐步融合。隨著我國民營經濟蓬勃發展,大量民營企業也建立了黨組織,成為一種普遍的政治經濟現象。據《中國共產黨黨內統計公報》統計,截至2017年,我國已有187.7萬個非公有制企業成立黨組織,占非公有制企業總數的73.1%,基本上完成應建已建。基層黨組織作為中國共產黨在微觀企業中的“神經末梢”“戰斗堡壘”[13],時刻貫徹黨和國家的意志與政策主張,在企業層面始終發揮著“把方向、謀大局、保落實”的關鍵作用,黨委會成員參與微觀企業的治理有助于將黨的政治社會目標內化到公司經營決策之中[12]。已有研究發現,黨組織參與治理有助于提高企業治理水平,例如,減少避稅行為[14]、抑制財務違規行為[15]、降低盈余管理程度[16]和優化董事會決策[17]等。然而,黨組織參與治理對于優化金融資產配置結構、引導實體經濟“脫虛向實”的作用仍有待進一步挖掘。

本文可能的學術貢獻在于:第一,既有文獻從宏觀層面探討實體經濟金融化的影響因素,本文則從企業基層黨組織參與治理的微觀視角,結合黨組織不同于其他治理方式的政治優勢,對企業金融化的影響因素和改善路徑進行了有益補充。第二,目前黨組織參與治理的研究主要集中在國有企業,對民營企業關注仍然較少,本文從金融資產配置決策的角度揭示了黨組織參與治理的積極作用,驗證了民營企業基層黨組織制度的科學性和前瞻性,豐富了相關研究。第三,當前,實體經濟金融化現象給我國經濟健康可持續發展帶來了巨大挑戰。黨的領導是推進經濟高質量發展的核心,企業基層黨組織是貫徹黨的意志和主張的微觀主體。探究黨組織對企業金融化的治理功能,不僅能深化對中國特色公司治理機制作用范疇的理解,還能為抑制實體經濟“脫實向虛”、促進經濟高質量發展提供新的解決思路。

二、制度背景、理論分析和研究假設

(一)民營企業黨建工作制度背景

伴隨個體企業、私營企業等經濟主體的快速壯大,非公有制經濟組織也逐漸納入黨的建設的重要領域。2000年,《關于在個體和私營等非公有制經濟組織中加強黨的建設工作的意見(試行)》要求,“凡黨員人數符合建立黨組織條件的企業都應建立黨的組織”,并且詳細提出了非公有制經濟組織黨建工作的指導思想和原則。2005年,《中華人民共和國公司法》要求在公司中“設立中國共產黨的組織,開展黨的活動”,為非公有制企業黨組織的制度建設和活動開展提供了合法性支持。2012年,《關于加強和改進非公有制企業黨的建設工作的意見(試行)》提出,“非公有制企業黨組織是黨在企業中的戰斗堡壘,在企業職工群眾中發揮政治核心作用,在企業發展中發揮政治引領作用”,進一步明確了非公有制企業黨組織建設的功能定位和發展路徑。

在黨中央和各級政府的重視和推動下,非公有制企業不斷加強和改進黨建工作,并且比照國有企業,開展有關制度建設,包括“雙向進入、交叉任職”1的領導體制[18]。“雙向進入”是指根據相關規定,黨組織成員可以進入董事會、監事會或管理層,而董事會、監事會或管理層成員也可以進入黨委會;“交叉任職”是指黨組織與企業中關鍵職位的交叉,目前并沒有統一和規范的界定,通常指的是黨委書記同時擔任董事長、監事會主席或總經理[17]。“雙向進入、交叉任職”制度使得黨的領導與公司治理有機融合,為企業貫徹黨的方針政策、引導企業健康發展提供了制度保障。

(二)理論分析和研究假設

企業為何偏好金融化?現有文獻主要有三種理論解釋。首先,代理理論認為,兩權分離和信息不對稱下的管理層具有較大的自由裁量權,并有動機利用自身權力攫取私有利益。由于金融投資是一項高收益高回報的投資項目,有利于管理層實現牟取私利、維持自身薪酬和快速滿足股東價值最大化需求的動機,因此,管理層會通過短期的金融投資沖擊股價和市值,放棄有利于企業長期發展的實體投資[2,19]。其次,蓄水池理論認為,為了應對融資約束和各種未來經營不確定性風險,企業會出于預防性儲蓄的目的增加流動性強、變現快的金融資產配置,以緩解融資約束并提高抗風險能力,從而促進企業平穩發展[5,11]。最后,投資替代理論認為,企業的經營目標是利潤最大化,金融投資收益率遠遠高于實體經濟投資,特別是在經濟增長放緩和實體經濟投資機會不足的情況下,金融投資則成為實體經濟投資的最佳替代性選擇[3,6]。

隨著我國經濟體制改革不斷深化,以及在黨中央和各級政府的重視下,民營企業的黨建工作不斷加強和改進,“雙向進入、交叉任職”的領導機制逐步深入,成為我國公司治理的重要特色[12]。高層梯隊理論認為,具有黨員身份的高層進入董事會或擔任企業關鍵職位,有助于黨組織在企業發展中發揮政治引領作用,引導和監督企業遵守國家法律法規,及時捕捉和準確把握國家動態政策信息[20],并將黨的先進思想理論內化于企業文化和經營決策過程[21],使得企業發展與黨的方針政策保持一致[22]。而增強金融服務實體經濟能力、抑制實體經濟“脫實向虛”是黨中央提出的決策部署,因而企業決策管理層與黨組織成員的重合,有利于引領和監督企業積極貫徹黨的戰略方針,從而發揮基層黨組織在企業中“把方向、管大局、保落實”的重要作用,防止企業“脫實向虛”的現象發生。與此同時,黨組織參與治理不僅可以改善企業的治理結構,還有助于企業與政府建立密切聯系,為企業發展帶來多元且有價值的資源,進而影響企業的金融投資決策。

基于上述分析,筆者提出如下研究假設:

H1:黨組織參與治理能夠降低民營企業的金融化程度。

在委托代理關系下,出于攫取私有利益、迎合股東利益以保持自身職位和報酬等目的,管理層傾向于將回報周期較長的實物投資資金轉投到金融資產上,以達到快速獲取超額收益、粉飾業績的效果[3]。為了實現黨和政府的社會穩定目標,黨組織參與治理有義務監督企業遵紀守法,抑制管理層的自利短視行為,促使企業穩定經營和可持續發展。一方面,黨組織參與治理甚至擔任公司關鍵職位,有助于發揮黨組織的政治引領作用,向企業上下傳達黨的精神,推動廉潔文化建設,引導企業管理層廉潔自律[23],樹立正確的業績觀,避免片面追求短期利益,從而減少管理層濫用職權投機套利的動機;另一方面,“雙向進入、交叉任職”的領導機制清晰界定了黨組織的領導權限和治理路徑,使得具有黨員背景的高層領導對公司重大經營決策具有重要話語權,可以有效約束管理層的自利行為[16],從而減少不利于公司長遠發展的投資決策。因而黨組織參與治理可以緩解委托代理沖突,避免民營企業管理層追求“短平快”收益的金融投資行為。

民營企業普遍面臨“融資難、融資貴”的問題,所獲得的信貸支持力度難以滿足發展需要,因而會選擇配置部分預防性金融資產以應對未來發展的不確定性和資金鏈斷裂風險。而黨組織參與治理有助于突破民營企業的融資困境。一方面,基層黨組織是政府與企業之間的信息橋梁,作為公司決策層的黨組織成員可以直接、快速地向上級黨委或政府傳達企業的資源訴求[24],并且及時獲悉和掌握優化企業發展的相關政策動態,從而在申請政府補貼或銀行貸款過程中占據明顯的信息優勢,以獲得更多的稅收優惠、政策補貼或融資便利;另一方面,黨組織參與治理可以幫助民營企業獲得政治關聯和信用背書,向外界傳遞企業經營穩定的聲譽信號,從而減少企業內外部的信息不對稱,降低借貸過程中的交易成本和資金供給方的貸款違約預期,增加信貸資源獲取的便利性[25]。因此,民營企業黨組織參與治理有助于緩解融資約束,進而降低企業為應對未來現金流不確定性而持有金融資產的預防性需求。

投資機會不足是企業金融化的重要動機。劉貫春等[7]的研究表明,政府政策的頻繁出臺和調整將會產生嚴重的不確定性,進而導致固定資產投資機會減少。相比國有企業,民營企業的政策信息獲取和理解能力較差,實體投資機會更為缺乏,因而其傾向于將資金更多配置到金融資產上。而黨組織參與治理可以增加民營企業潛在的投資機會,進而降低金融化水平。具體而言,黨組織是政府與企業之間的信息橋梁,作為黨組織成員的企業領導者,不僅能及時獲取政府政策實施的內容,而且還會對政府方針政策主動關注和學習,擁有較高的政策感知力和理解能力[24,26]。黨組織參與治理可以提高企業的政策信息獲取和理解能力,有助于企業決策層及時、敏銳、準確地判斷當前的市場投資環境變化以及把握未來經濟的發展趨勢,進而洞察和捕捉新的商業機會,刺激企業新增投資[20]。因此,民營企業黨組織參與治理可以增加潛在的實體投資機會,減弱企業進行金融化投資的替代性動機。

基于上述分析,筆者提出如下研究假設:

H2:黨組織參與治理能夠通過降低代理成本、緩解融資約束和增加投資機會,進而降低民營企業的金融化程度。

黨組織參與治理對民營企業金融化的影響可能與企業所處地區的市場化程度有關。一方面,市場化進程可以作為一種外部治理機制,有助于緩解企業與投資者之間的信息不對稱,從而減少管理層的機會主義行為[2];另一方面,在市場化發展水平較高的區域,信貸資源配置效率較高,金融支持體系更加健全[27],這有助于民營企業減少為應對資金鏈斷裂等不確定性風險而持有的預防性金融資產。同時,市場化程度較高的地區通常是生產要素充足的發達地區,具有較高的實體投資需求和較好的發展前景,有利于提高當地企業實體投資的意愿和信心。因此,市場化程度越低,民營企業的金融化傾向可能越嚴重,而黨組織參與治理發揮的作用可能越明顯。

黨組織參與治理對民營企業金融化的作用可能與外部環境的不確定性有關。研究發現,經濟政策不確定性會降低固定資產投資機會、提升實體項目失敗概率并降低固定資產收益率,從而降低企業投資固定資產的意愿[7]。黨組織參與治理后,能夠緩解民營企業融資約束,提高企業在不確定性環境中對未來風險的判斷能力和應對能力,從而提高實體投資成功的概率,減少對潛在投資損失的擔憂,最終降低金融化投資傾向。因此,當民營企業處于較強的環境不確定性時期時,黨組織參與治理帶來的資源效應和信息效應更為重要,其對金融化的抑制作用可能更強。

黨組織參與治理對民營企業金融化的影響可能與黨組織參與治理的方式有關。在現代“三會一層”的企業治理結構中,董事會是負責企業生產經營計劃和投資方案等重大事項的決策機構,監事會是監督企業重大決策及董事會和管理層行為的監督機構,管理層是負責日常生產經營管理和實施投資方案等的執行機構。由于企業的金融投資主要來源于企業的戰略制定和決策過程,而董事會和管理層在企業的戰略制定和決策中占主導地位,監事會在其中的作用比較有限,難以對金融投資決策進行制約[14]。因此,黨組織參與治理對實體企業金融化的抑制作用可能主要體現在黨組織成員“雙向進入”,成為董事會成員或管理層成員,以及黨委書記“交叉任職”董事長或總經理上,而黨組織成員“雙向進入”,成為監事會成員和黨委書記“交叉任職”監事會主席可能無明顯作用。

黨組織參與治理對民營企業金融化的影響可能與金融資產的類型有關。作為流動性較強的資產類型,交易性金融資產等短期金融資產具有靈活的變現能力,更多表現為預防性儲蓄的動機和功能[10]。當面臨外部融資困境時,企業偏好于增加短期金融資產并在需要時進行出售,從而緩解經營困境。與短期金融資產相比,投資性房地產等長期金融資產的收益更高、投資周期更長、風險更高,更多表現為代理觀下管理層的投機套利動機[11]。黨組織參與治理,既可以緩解委托代理沖突從而降低管理層的投機套利動機,也可以緩解融資約束從而降低企業的預防性需求。因此,結合不同類型金融資產的特點,黨組織參與治理對短期金融資產配置和長期金融資產配置均能發揮抑制作用。

基于上述分析,筆者提出如下研究假設:

H3:黨組織參與治理對民營企業金融化的影響在不同的市場化程度、環境不確定性和黨組織參與治理方式中存在明顯差異,在不同的金融資產類型中無明顯差異。

微觀企業的資金規模是有限的,當實體經濟面臨需求不足、競爭加劇、盈利空間收窄的困境時,在資本逐利動機的驅使下,企業將不會專注于投入大、周期長、風險高的實物投資[3],而是轉向金融資產投資以期獲得高額收益,從而擠出企業的生產性投資和研發投資[1,28]。然而,黨組織參與治理可以通過改善治理結構和發揮資源優勢形成治理效應和資源效應,促使民營企業專注于主業經營,減少對金融資產高額收益的過度追求,合理調整資源配置結構,將更多資金投入到更有利于企業長遠發展的實業投資而非金融投資中。

基于上述分析,筆者提出如下研究假設:

H4:黨組織參與治理可以削弱民營企業金融化對生產性投資和研發投資的擠出效應,從而促進實體企業“脫虛向實”。

三、研究設計

(一)數據來源

本文選取2007—2020年滬深A股民營上市企業為研究對象。高級管理人員信息、公司財務數據主要來自于國泰安(CSMAR)數據庫。黨組織參與治理相關信息通過國泰安(CSMAR)數據庫的高級管理人員信息、上市企業年報披露的高管任職信息和個人簡歷手工整理獲得。本文對初始樣本進行預處理:剔除金融、房地產行業和ST、PT類的企業樣本;剔除關鍵變量數據缺失嚴重的樣本;剔除資產負債率大于1或小于0的樣本;此外,為避免異常值影響,對所有連續變量進行上下1%的縮尾處理。

(二)變量定義

1.被解釋變量

本文被解釋變量為民營企業金融化程度(Fin),借鑒Demir[5]與胡奕明等[6]的做法,采用金融資產占總資產的比重來度量。其中,金融資產包括交易性金融資產、衍生金融資產、發放貸款及墊款凈額、持有至到期投資、可供出售金融資產和投資性房地產。

2.解釋變量

本文解釋變量為黨組織參與治理(Party)。參考柳學信等[17]與李明輝等[14]的做法,采用“雙向進入”或“交叉任職”度量。具體地,利用“雙向進入”(Party_Entry)指標,若有黨組織成員同時也是董事會、監事會或管理層成員,取值為1,否則取值為0;利用“交叉任職”(Party_Cross)指標,若有黨委書記同時擔任董事長、監事會主席或總經理,取值為1,否則取值為0。

3.工具變量

黨組織參與治理是企業自主選擇的行為,可能會受到自身資產負債、盈利能力和資金配置情況等因素的影響,因而黨組織參與民營企業治理與金融化程度可能存在反向因果問題。同時,還可能存在同時影響黨組織治理和金融化程度的遺漏變量,導致估計結果有偏。因此,本文使用工具變量法緩解上述內生性問題。借鑒鄭登津等[16]的做法,選取企業所在省份的政治價值觀(Value)和企業所在城市的全國愛國主義教育示范基地數量(Base)作為工具變量。政治價值觀(Value)采用2007年、2012年和2018年世界價值觀調查中關于中國各省公民政治價值觀的調查數據。1全國愛國主義教育示范基地數量(Base)根據中宣部公布的各城市的全國愛國主義教育示范基地名單手工整理而得。選擇這兩個工具變量的原因是:政治價值觀反映了當地居民對黨的領導地位的認可程度,同時,愛國主義教育基地都是革命遺址,歌頌了黨的光輝歷史,具有濃厚的政治色彩。因此,居民政治價值觀越強和愛國主義教育基地數量越多的地區,當地企業越注重黨組織的領導,越傾向于建立黨組織參與治理的制度。政治價值觀是當地居民對黨的主觀認識,愛國主義教育基地則是由中宣部所選擇并公布的歷史革命遺址,兩者都外生于企業的金融投資行為。因此,這兩個工具變量滿足相關性和外生性要求。

4.機制變量

代理成本(Agentcost)。參考錢愛民等[3]的做法,采用管理費用率(管理費用除以營業收入)來衡量。管理費用率越高,表示代理成本越高。

融資約束(KZ)。參考Kaplan和Zingales[29]的做法,采用KZ指數度量,KZ=-1.002×(經營現金流量凈額/總資產)+0.283×TobinQ+3.139×資產負債率-39.368×(現金股利/總資產)-1.315×(現金持有/總資產)。KZ指數越大,表示融資約束程度越高。

投資機會。本文采用兩個指標度量投資機會。一是參考劉貫春等[7]的做法,采用TobinQ來反映企業的投資機會,TobinQ值越大,表示投資機會越多。二是參考Smith和Watts[30]的做法,選擇4個變量衡量,分別為:權益的市場價值/權益(MEQ)、(權益的市場市值+長期負債)/期末總資產(MAS)、非經常性收益前每股收益/年末收盤價(EP)以及固定資產總值(長期負債+權益的市場價值)(PPVR),采用主成分分析法將以上4個代理變量構造一個綜合指標DS,DS值越大,表示投資機會越多。

5.控制變量

為提高估計效率,本文選取如下控制變量:企業規模(Size),用總資產的自然對數值衡量;企業年齡(Age),用觀測年份減去上市年份加1后的自然對數值衡量;資產負債率(Lev),用總負債與總資產之比衡量;資產回報率(Roa),用凈利潤與總資產之比衡量;現金流水平(Cashflow),用經營活動產生的現金流量凈額與總資產之比衡量;政治關聯(PC),若董事長或總經理曾經或目前擔任人大代表或政協委員,取值為1,否則為0;兩職合一(Dual),若董事長和總經理由一人兼任,取值為1,否則為0;營業收入增長率(Growth),用營業收入增長額與上年營業收入之比衡量;董事會規模(Board),用董事會人數加1后的自然對數值衡量;獨立董事比例(Ddrate),用獨立董事人數與董事會人數之比衡量。

(三)基準模型設定

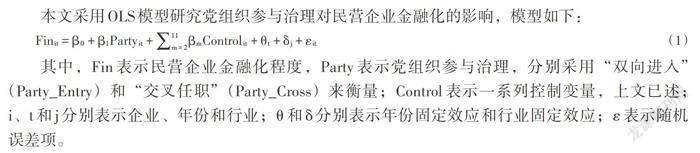

本文采用OLS模型研究黨組織參與治理對民營企業金融化的影響,模型如下:

[Finit=β0+β1Partyit+m=211βmControlit+θt+δj+εit] (1)

其中,Fin表示民營企業金融化程度,Party表示黨組織參與治理,分別采用“雙向進入”(Party_Entry)和“交叉任職”(Party_Cross)來衡量;Control表示一系列控制變量,上文已述;i、t和j分別表示企業、年份和行業;θ和δ分別表示年份固定效應和行業固定效應;ε表示隨機誤差項。

(四)變量的描述性統計

變量的描述性統計結果如表1所示。Fin的均值為0.036,標準差為0.070,表明民營企業的平均金融資產占比為3.6%,且不同民營企業間的金融化程度存在較大差異。黨組織參與治理指標方面,Party_Entry和Party_Cross的均值分別為0.061和0.033,標準差分別為0.238和0.179,說明有6.1%的樣本實施了“雙向進入”,3.3%的樣本實施了“交叉任職”,且民營企業間黨組織參與治理的情況存在較大差異。

四、實證分析

(一)基準回歸分析

本文對黨組織參與治理對民營企業金融化的影響進行檢驗,基準回歸結果如表2所示。從表2列(1)和列(2)回歸結果可以看出,在納入控制變量但未控制年份和行業固定效應的情況下,Party_Entry和Party_Cross的估計系數顯著為負。從表2列(3)和列(4)回歸結果可以看出,在控制所有變量時,Party_Entry和Party_Cross的估計系數均在1%水平上顯著為負,這表明,黨組織參與治理能夠顯著降低民營企業的金融化程度,H1得以驗證。

(二)內生性檢驗

1.傾向得分匹配(PSM)法

“雙向進入、交叉任職”制度可能不是隨機建立,而是由企業某些可觀測的因素決定,本文采用傾向得分匹配法緩解這一自選擇偏差。首先,建立黨組織參與治理影響因素的Logit模型,選取模型(1)中的控制變量和年份、行業虛擬變量作為協變量。其次,采用“一對二、可放回”最近鄰匹配,為實施了“雙向進入”“交叉任職”的企業分別匹配出傾向得分最相近但沒有實施“雙向進入”“交叉任職”的企業,并剔除不滿足共同支撐假設的樣本。基于匹配后的樣本回歸結果如表3列(1)和列(2)所示,研究結論不變。

2.工具變量法

為緩解由遺漏變量和反向因果導致的內生性問題,本文選取Value和Base作為黨組織參與治理的工具變量,采用兩階段最小二乘法進行內生性檢驗。結果如表3列(3)—列(6)所示。

從表3列(3)—列(6)回歸結果可以看出,第一階段回歸結果中,Value和Base的估計系數均顯著為正,說明居民政治價值觀越強和愛國主義教育基地數量越多的地區,民營企業黨組織參與治理的概率越高。第二階段回歸結果中,在考慮內生性問題后,研究結論依然穩健。此外,F值均遠大于臨界值10,顯著拒絕“弱工具變量”的原假設,Hansen J檢驗的P值均大于10%,表明工具變量滿足外生性假設。

(三)穩健性檢驗1

1.替換民營企業金融化程度指標

本文參考王紅建等[28]的做法,將長期金融股權投資、理財產品、信托產品和委托貸款一并納入金融資產的范圍,重新計算得到民營企業金融化程度的替代指標(Fin2)。其中,長期金融股權投資從資產負債表中的長期股權投資明細獲得;理財產品、信托產品和委托貸款從資產負債表中的其他流動資產明細獲得。回歸結果顯示,替換被解釋變量后,結論依然成立。

2.替換“雙向進入、交叉任職”度量方式

本文參考馬連福等[12]的做法,采用黨委會與董事會、監事會、管理層人員重合的總人數與董事會、監事會、管理層總人數的比值(Djg_Ratio)重新定義“雙向進入”,采用黨委副書記是否兼任企業董事長、監事會主席或總經理(Party_Cross2)重新定義“交叉任職”。回歸結果顯示,Djg_Ratio和Party_Cross2的估計系數顯著為負,表明結論穩健。

五、進一步分析

(一)機制分析

1.基于代理成本和融資約束的機制分析

黨組織參與治理可以發揮監督治理效應,緩解委托代理問題,從而抑制管理層通過金融化投資牟取私利、迎合股東利益卻不利于企業長期發展的短視行為。為檢驗代理成本機制,本文參考錢愛民等[3]的做法,采用管理費用率來衡量代理成本,計算管理費用率當年的中位數,將管理費用率大于當年中位數的企業定義為代理成本高組,將管理費用率小于當年中位數的企業定義為代理成本低組。分組回歸的結果如表4列(1)—列(4)所示,從中可以看出,Party_Entry和Party_Cross的估計系數在代理成本高組均顯著為負,而在代理成本低組不顯著,這表明,黨組織參與治理對金融化的抑制作用在代理成本高的民營企業中更明顯,從而驗證了代理成本機制。

黨組織參與治理有助于民營企業緩解融資約束,進而降低持有金融資產的預防性需求。本文參考Kaplan和Zingales[29]的做法,采用KZ指數度量融資約束,計算KZ指數當年的中位數,將KZ指數大于當年中位數的企業定義為融資約束高組,反之,則定義為融資約束低組。分組回歸的結果如表4列(5)—列(8)所示,從中可以看出,Party_Entry和Party_Cross的估計系數在融資約束高組均顯著為負,而在融資約束低組不顯著。這意味著,黨組織參與治理抑制金融化預防性動機的作用在融資約束高的民營企業中更明顯,從而驗證了融資約束機制。

2.基于投資機會的機制分析

黨組織參與治理有利于民營企業增加潛在的實體投資機會,降低金融資產配置。為檢驗投資機會機制,本文參考劉貫春等[7]與Smith和Watts[30]的做法,采用TobinQ和DS兩個指標度量投資機會。分別計算TobinQ和DS當年的中位數,將TobinQ或DS分別大于當年各自中位數的企業定義為投資機會多組,即TobinQ高組或DS高組,反之定義為投資機會少組,即TobinQ低組或DS低組。分組回歸的結果如表5所示,Party_Entry和Party_Cross的估計系數在TobinQ低組或DS低組均顯著為負,而在TobinQ高組或DS高組不顯著。這意味著,黨組織參與治理對金融化的抑制作用在投資機會較少的民營企業中更加明顯,投資機會機制得以驗證。

上述結果表明,黨組織參與治理通過降低代理成本、緩解融資約束和增加投資機會,進而降低民營企業的金融化程度,H2得以驗證。

(二)異質性分析

1.市場化程度

本文采用王小魯等[31]編制的市場化進程總得分衡量企業所在地區的市場化程度,并對市場化程度進行中位數分組,將市場化程度大于當年中位數的地區定義為市場化程度高組,反之定義為市場化程度低組。回歸結果如表6列(1)—列(4)所示,從中可以看出,與市場化程度較高的地區相比,黨組織參與治理對于市場化程度較低地區企業金融化的抑制作用更強。

2.宏觀環境不確定性

本文根據Baker等[32]構造的中國經濟政策不確定性月度指數求年度均值衡量宏觀環境不確定性(EPU),將EPU指數大于當年中位數的年份定義為宏觀環境不確定性強,反之定義為宏觀環境不確定性弱。回歸結果如表6列(5)—列(8)所示,從中可以看出,與宏觀環境不確定性較弱時期相比,黨組織參與治理對民營企業金融化的抑制作用在宏觀環境不確定性強時期更大。

3.黨組織參與治理的方式

進一步考察黨組織參與治理的方式對民營企業金融化存在何種影響。對于“雙向進入”,區分黨組織成員兼任董事會成員(Dong_Entry)、監事會成員(Jian_Entry)和管理層成員(Gao_Entry);對于“交叉任職”,區分黨委書記兼任董事長(Dong_Cross)、監事會主席(Jian_Cross)和總經理(Gao_Cross)。黨組織參與治理方式的回歸結果如表7所示,從表7可以看出,黨組織參與治理對民營企業金融化水平的抑制作用主要體現在黨組織成員“雙向進入”董事會成員或管理層成員,以及黨委書記“交叉任職”董事長或總經理上,而黨組織成員“雙向進入”監事會成員和黨委書記“交叉任職”監事會主席無明顯作用。

4.金融資產類型

為考察黨組織參與治理對不同類型金融資產的影響是否存在差異,本文參照余怒濤等[11]的研究,根據金融資產流動性將金融資產分為短期金融資產(Fin_Shrot)和長期金融資產(Fin_Long)。其中,短期金融資產包括交易性金融資產,長期金融資產包括衍生金融資產、發放貸款及墊款凈額、可供出售金融資產凈額、持有至到期投資凈額和投資性房地產凈額。金融資產類型異質性分析回歸結果如表8所示。從表8可以看出,黨組織參與治理對長期金融資產和短期金融資產均有顯著的抑制作用,表明黨組織參與治理對于不同類型金融資產的影響無明顯差異。

上述結果表明,黨組織參與治理對金融化的影響在不同的市場化程度、宏觀環境不確定性和黨組織參與治理方式中存在明顯差異,而在不同的金融資產類型中無明顯差異,H3得以驗證。

(三)經濟后果分析

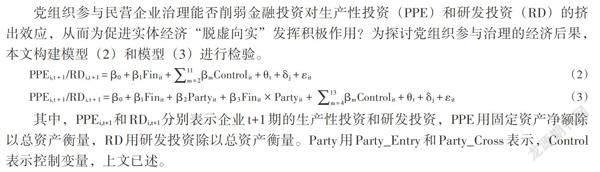

黨組織參與民營企業治理能否削弱金融投資對生產性投資(PPE)和研發投資(RD)的擠出效應,從而為促進實體經濟“脫虛向實”發揮積極作用?為探討黨組織參與治理的經濟后果,本文構建模型(2)和模型(3)進行檢驗。

[PPEi,t+1/RDi,t+1=β0+β1Finit+m=211βmControlit+θt+δj+εit] (2)

[PPEi,t+1/RDi,t+1=β0+β1Finit+β2Partyit+β3Finit×Partyit+m=413βmControlit+θt+δj+εit] (3)

其中,PPEi,t+1和RDi,t+1分別表示企業t+1期的生產性投資和研發投資,PPE用固定資產凈額除以總資產衡量,RD用研發投資除以總資產衡量。Party用Party_Entry和Party_Cross表示,Control表示控制變量,上文已述。

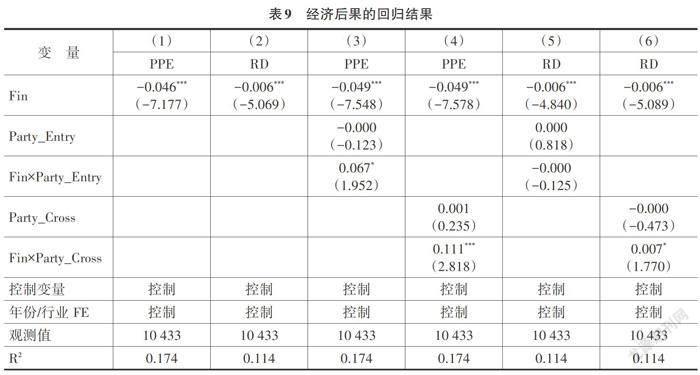

模型(2)的回歸結果如表9列(1)和列(2)所示,從中可以看出,Fin的估計系數顯著為負,這表明,民營企業金融化投資的確擠出了企業生產性投資和研發投資。模型(3)的回歸結果如表9列(3)—列(6)所示,從中可以看出,除了列(5)以外,Fin×Party_Entry、Fin×Party_Cross的估計系數均顯著為正。這表明,黨組織參與治理有助于降低民營企業金融化水平,并且削弱金融化投資對生產性投資和對研發投資的擠出效應,從而促進實體企業“脫虛向實”,H4得以驗證。

六、結論與啟示

(一)結論

本文基于2007—2020年滬深A股非金融類民營上市企業數據,構建OLS模型實證檢驗黨組織通過“雙向進入、交叉任職”參與治理對民營企業金融化的影響,從而揭示基層黨組織領導的政治優勢對于實體經濟“脫虛向實”的微觀機理。研究發現,黨組織參與治理通過“雙向進入、交叉任職”這一制度安排有助于抑制民營企業金融化,促進實體經濟“脫虛向實”。機制分析表明,黨組織參與治理通過代理成本、融資約束和投資機會三種機制作用于民營企業金融化。黨組織參與治理對民營企業金融化的抑制作用在市場化程度高和環境不確定性強時更顯著;區分黨組織參與治理方式發現,黨組織成員進入董事會和管理層以及兼任董事長和總經理對民營企業金融化的影響更顯著,而進入監事會和兼任監事會主席對民營企業金融化的影響不顯著;區分金融資產類型發現,黨組織參與治理對短期金融資產和長期金融資產均有顯著的抑制作用。此外,黨組織參與治理通過減少民營企業金融資產配置會進一步削弱其對生產性投資和研發投資的擠出效應,增加企業的生產性投資和研發投資,切實發揮了促進實體經濟“脫虛向實”的積極作用。

(二)啟示

基于上述研究結論,得出如下啟示:

首先,要避免陷入黨組織參與治理是政府干預的“掠奪之手”的觀點誤區。有文獻認為,黨組織參與治理可能是政府利用企業實現政治和社會目標的手段,不僅增加企業政治成本,還會損害企業正常發展。本文從實體經濟金融化的角度提供了黨組織參與治理具有積極作用的證據。區別于其他治理方式,黨組織參與治理具有獨特的政治制度優勢,有助于企業緩解委托代理問題和融資約束,并且增加實體經濟投資機會,為民營企業發展“添薪加柴”,提振企業參與研發創新和實體投資的意愿和信心,促使企業減少金融投資而專注主業長遠經營,從而防范潛在金融風險從微觀層面演化,為實體經濟高質量發展注入動力。

其次,上市企業應重視基層黨建在企業關鍵經營決策中的引領作用,完善“雙向進入、交叉任職”的治理框架,加強黨對企業的領導,探索黨組織在企業治理中的作用,引領企業高質量發展。為更好地發揮基層黨組織在民營企業中“把方向、管大局、保落實”的積極作用,還應考慮具體的治理方式和組織結構,明晰黨組織與董事會、監事會和管理層各個主體的權責界限,支持并鼓勵黨組織成員進入董事會和高管層,或由黨委書記兼任董事長和總經理。

最后,對于政府相關部門而言,一是應當完善相關法規,積極推進民營企業基層黨組織的建設工作,通過“雙向進入、交叉任職”強化企業基層黨組織治理機制,使其正式化、制度化和常態化,充分發揮好黨組織在民營企業中的“戰斗堡壘”作用和政治引領作用,引導上市企業健康經營和有序發展。二是應當為民營企業提供更多融資便利。本文研究發現,黨組織參與治理可以緩解融資約束,降低民營企業出于預防性動機而持有金融資產,因此,應當進一步拓寬民營企業融資渠道或提供更多稅收優惠等支持政策,以應對“融資難、融資貴”的困境,彌補民營企業經營發展中的劣勢。三是加強政府和企業的信息交流和投資項目合作。本文研究發現,黨組織參與治理通過發揮政策信息傳導效應增加民營企業投資機會,從而減少金融資產配置,并且這一效應在宏觀環境不確定性強時期更明顯。因此,政府在進行宏觀調控時要加強與企業之間的信息傳遞,保持政策連續性,并加強與企業之間的固定資產投資、基礎建設工程等項目合作,為民營企業提供更多的發展機會。

參考文獻:

[1] 張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[J].經濟研究,2016,51(12):32-46.

[2] 杜勇,謝瑾,陳建英.CEO金融背景與實體企業金融化[J].中國工業經濟,2019(5):136-154.

[3] 錢愛民,吳春天,朱大鵬.民營企業混合所有制能促進實體經濟“脫虛返實”嗎?[J].南開管理評論,2021(3):1-36.

[4] BHADURI A.A contribution to the theory of financial fragility and crisis[J].Cambridge journal of economics,2011,35(6):995-1014.

[5] DEMIR F.Financial liberalization,private investment and portfolio choice:financialization of real sectors in emerging markets[J].Journal of development economics,2009,88(2):314-324.

[6] 胡奕明,王雪婷,張瑾.金融資產配置動機:“蓄水池”或“替代”?——來自中國上市公司的證據[J].經濟研究,2017,52(1):181-194.

[7] 劉貫春,劉媛媛,張軍.經濟政策不確定性與中國上市公司的資產組合配置——兼論實體企業的“金融化”趨勢[J].經濟學(季刊),2020,20(5):65-86.

[8] 楊箏,王紅建,戴靜,等.放松利率管制、利潤率均等化與實體企業“脫實向虛”[J].金融研究,2019(6):20-38.

[9] 李小林,徐慶美,司登奎,等.資本市場開放與企業投資結構偏向——來自“滬深港通”的經驗證據[J].財經研究,2021,47(12):108-121.

[10] 陳春華,曹偉,曹雅楠,等.數字金融發展與企業“脫虛向實”[J].財經研究,2021,47(9):78-92.

[11] 余怒濤,張華玉,劉昊.非控股大股東與企業金融化:蓄水池還是套利工具?[J].南開管理評論,2021(4):1-33.

[12] 馬連福,王元芳,沈小秀.國有企業黨組織治理、冗余雇員與高管薪酬契約[J].管理世界,2013(5):100-115.

[13] 魏下海,董志強,金釗.工會改善了企業雇傭期限結構嗎?——來自全國民營企業抽樣調查的經驗證據[J].管理世界,2015(5):52-62.

[14] 李明輝,劉笑霞,程海艷.黨組織參與治理對上市公司避稅行為的影響[J].財經研究,2020,46(3):49-64.

[15] 鄭登津,袁薇,鄧祎璐.黨組織嵌入與民營企業財務違規[J].管理評論,2020,32(8):228-243.

[16] 鄭登津,謝德仁,袁薇.民營企業黨組織影響力與盈余管理[J].會計研究,2020(5):62-79.

[17] 柳學信,孔曉旭,王凱.國有企業黨組織治理與董事會異議——基于上市公司董事會決議投票的證據[J].管理世界,2020,36(5):116-133.

[18] 中國共產黨中央委員會組織部,國務院國有資產監督管理委員會黨委.關于加強和改進中央企業黨建工作的意見[Z].(中辦發〔2004〕31號).

[19] CROTTY J.The neoliberal paradox:the impact of destructive product market competition and impatient finance on nonfinancial corporations in the neoliberal era[J].Review of radical political economics,2003,35(3):271-279.

[20] 徐細雄,占恒,李萬利.黨組織嵌入、政策感知與民營企業新增投資[J].外國經濟與管理,2020,42(10):3-16.

[21] ZHENG D,XIE D,YUAN W.The CPC party organization in privately controlled listed companies and earnings management[J].China journal of accounting studies,2019,7(2):270-291.

[22] 李世剛,章衛東.民營企業黨組織參與董事會治理的作用探討[J].審計研究,2018(4):120-128.

[23] 王元芳,馬連福.黨組織嵌入對企業行為自律的影響——基于企業風險的視角[J].外國經濟與管理,2021,43(12):19-34.

[24] 何軒,馬駿.被動還是主動的社會行動者?——中國民營企業參與社會治理的經驗性研究[J].管理世界,2018,34(2):34-48.

[25] 嚴斌劍,萬安澤.黨組織設立對民營企業績效的影響研究——基于融資約束的視角[J].黨政研究,2020(2):119-128.

[26] 葉永衛,云鋒,袁溥.經濟政策不確定性、黨組織參與公司治理與民營企業固定資產投資[J].經濟評論,2021(5):3-16.

[27] 郭胤含,朱葉.有意之為還是無奈之舉——經濟政策不確定性下的企業“脫實向虛”[J].經濟管理,2020,42(7):40-55.

[28] 王紅建,曹瑜強,楊慶,等.實體企業金融化促進還是抑制了企業創新——基于中國制造業上市公司的經驗研究[J].南開管理評論,2017,20(1):155-166.

[29] KAPLAN S N,ZINGALES L.Do investment-cash flow sensitivities provide useful measures of financing constraints?[J].The quarterly journal of economics,1997,112(1):169-215.

[30] SMITH J R,WATTS R L.The investment opportunity set and corporate financing,dividend,and compensation policies[J].Journal of financial economics,1992,32(3):263-292.

[31] 王小魯,樊綱,胡李鵬.中國分省份市場化指數報告(2018)[M]:北京:社會科學文獻出版社,2019.

[32] BAKER S R,BLOOM N,DAVIS S J.Measuring economic policy uncertainty[J].The quarterly journal of economics,2016,131(4):1593-1636.Can the Participation of Party Organization in Governance Promote

the‘Transition From Emptiness to Realityof the Real Economy?

Empirical Evidence Based on Private Listed Enterprises

HUANG Jian?ye1,LI Yu?ting2,TAN Cheng?xue3

(1. International School of Business & Finance,Sun Yat?Sen University,Zhuhai 519082,China;

2. School of Management,Jinan University,Guangzhou 510610,China;

3. Institute of Industrial Economy,Jinan University,Guangzhou 510610,China)

Summary:In recent years, the financialization trend of Chinas enterprises has intensified. How to restrain the financialization tendency of the micro?enterprises and guide business entities to return to their development towards real economy is one of the key issues of great concern to the Communist Party of China (CPC) and the government. The CPC participation in corporate governance is an important feature of corporate governance mechanism in China.

Based on the micro?perspective of grass?roots CPC participation at the enterprise level, this paper uses the Chinese A?share non?financial private listed enterprises as a sample to empirically explore the impact of CPC participation in governance on financialization. The result shows that under the institutional arrangement of‘two?way entry and cross?appointment,CPC participation in governance can significantly restrain the financialization of private enterprises, and the conclusion remains valid after the endogeneity and robustness tests. The mechanism test finds that CPC participation in governance leads to a decrease in the financialization level by reducing agency cost, alleviating financing constraints, and increasing investment opportunities. The extended test finds that the effect of CPC participation in governance is more prominent in areas with low?level marketization and periods with strong uncertainty. In addition, the effect is significantly different in terms of different governance methods, but the difference is not significant in the case of various financial assets. Furthermore, CPC participation in governance will increase the productive input and R&D input after reducing the financialization level, thereby promoting the business entities to return to their development towards real economy.

The contributions of this paper are mainly reflected in the following aspects. First, it discusses the impact and influence mechanism of CPC participation in governance on financialization. this has expanded literature on the influencing factors of non?financial enterprises financialization from a new micro?perspective. Second, this paper adopts the research perspective of financial asset allocation, and analyzes the effects of CPC participation in governance in conjunction with marketization, type of financial assets, and other characteristics. Third, this paper reveals the inherent logic and effective boundary of CPC participation in governance reducing financialization. It not only helps to understand the governance advantages of the construction of grass?roots CPC participation in private enterprises, but also provides new ideas for promoting the business entities to return to their development towards real economy and achieving the high?quality economic development.

Key words:the participation of party organization in governance; private listed enterprises; financialization; agency cost; financing constraints; investment opportunities

(責任編輯:巴紅靜)

[DOI]10.19654/j.cnki.cjwtyj.2023.04.006

[引用格式]黃建燁,李玉婷,譚成雪.黨組織參與治理能促進實體經濟“脫虛向實”嗎?——基于民營上市企業的實證研究[J].財經問題研究,2023(4):72-86.

收稿日期:2023?02?21

基金項目:教育部哲學社會科學研究后期資助項目“企業技術并購:決策、績效及影響因素研究”(21JHQ090);廣東省自然科學基金項目“混合所有制改革對國有企業創新的影響研究”(2022A1515010784)

作者簡介:黃建燁(1992-),男,廣東汕尾人,博士研究生,主要從事公司治理研究。E?mail:huangjy378@mail2.sysu.edu.cn

李玉婷(通訊作者)(1995-),女,湖北潛江人,博士研究生,主要從事公司金融和公司治理等方面的研究。E?mail:liyutingdd@163.com

譚成雪(1994-),女,安徽滁州人,博士研究生,主要從事產業經濟研究。E?mail:tanchengxue001@163.com

1 2004年,中共中央組織部、國務院國資委黨委發布的《關于加強和改進中央企業黨建工作的意見》指出,黨組織參與企業重大問題決策,要堅持和完善“雙向進入、交叉任職”的企業領導體制。自此,“雙向進入、交叉任職”制度正式得以確立。

1 政治價值觀問卷部分包括三個項目,分別是:政治重要程度、對政治的感興趣程度和對政黨的信任程度,其值越小表示政治意識越強。政治價值觀(Value)等于三個項目的平均值的相反數,即該值越大表示政治意識越強。每個省份的政治價值觀(Value)在2008—2011年的數據通過2007年價值觀調查問卷所計算的值來替代,2012—2017年的數據通過2012年價值觀調查問卷所計算的值來替代,2018年及以后的數據通過2018年價值觀調查問卷所計算的值來替代。

1 穩健性檢驗結果未在正文中列出,留存備索。