中臺革命的浪潮和退潮

2023-05-22 00:10:14楊婷婷

商界評論 2023年4期

楊婷婷

對于中國互聯網行業來說,位于芬蘭的Supercell(超級細胞)是一家具有神奇能量的公司。

這家公司成立于2010年,早期做網頁游戲,后來全面轉向移動端,至今只發布過5款手游,有4款收入超過10億美元,其中Clash of Clans(部落沖突)和Clash Royale(皇室戰爭)更是風靡全球。

2012年,Supercell的爆款“部落沖突”讓其日本的發行商GungHo賺得盆滿缽滿。而GungHo的董事長孫泰藏是軟銀集團CEO孫正義的弟弟,在孫泰藏的推動下,GungHo和軟銀一起投資15.1億美元收購了Supercell公司51%的股份,創始人一夜暴富。

而到2015年,Supercell又吸引到了兩家中國公司的目光,一家是騰訊,一家是阿里。

2015年,馬云拜訪了Supercell,發現他們在實行一種有趣的模式:前臺成立精悍的獨立游戲開發小組,自行決定方向;后臺技術部門沉淀游戲開發中的通用素材和算法,支持前臺部門靈活調配,快速試錯。

這種模式顯然不是Supercell首創,但“爆款工廠”的標簽讓它散發出致命的說服力。2015-2016年,Supercell迎來巔峰時刻,其第4款游戲“皇室戰爭”勢不可擋,創始人Ilkka Paananen(埃卡·潘納寧)也在各種場合分享管理創新,成為互聯網圈競相研究的對象。

2016年,Supercell僅依靠213名員工就實現了23億美元的營收,凈利潤更是接近10億美元。不過,馬云雖在拜訪Supercell后就表達了對其收購的意愿,但其最終被騰訊拿下,后者通過盧森堡財團Halti SA以86億美元價格買下了81.4%的股份。

在之后的幾年里,中國互聯網圈掀起了一場中臺的討論浪潮,“賦能”“響應”“沉淀”“給到”“串聯”等一系列詞匯在互聯網圈盛行起來,不僅互聯網大廠紛紛做起了組織架構變革,眾多傳統企業也琢磨著把刀揮向自己,追趕這股潮流。

然而8年過去,中國互聯網滲透率已見頂,所有場景都變成了擁擠的存量格局。互聯網公司們也經歷了大浪淘沙,人們對于“組織變革”的熱衷在疲憊中消耗殆盡,隨著阿里分拆成“6+N”的一紙公告,曾經風靡一時的中臺迎來了退潮時刻。

Supercell從波羅的海吹過來的這股風,在中國的互聯網圈究竟經歷了什么?

異化的中臺

大型公司的CEO們經常被同一個噩夢嚇醒:“大公司病”導致行動緩慢,錯失機遇,最終被年輕的對手反超。

這也是一個被傳統管理學研究了無數遍的課題,如組織臃腫、效率低下、協作障礙、官僚主義……這些癥狀至今都沒有完美的解藥。而那些一度緩解過癥狀、并熱衷輸出管理哲學的公司,如福特、通用、IBM等,也都難逃僵化的命運。

國內企業為了解決這個問題是八仙過海各顯神通,比如華為就參考2003年伊拉克戰爭美軍的組織架構,搞出了一套“鐵三角”理念:前臺組織靈活的“作戰小組”,后臺建設技術研發、產品制造、全球采購等十幾個平臺,讓一線團隊能夠快速“呼喚炮火”。

華為的葫蘆里可能裝的跟Supercell一樣的藥,但業務場景的巨大差異,使“中臺”的移植成功率未必比器官移植更高。

2015年,阿里巴巴元老級人物張建鋒從張勇手上接過打造阿里中臺的重任。但在多年后接受媒體采訪時,張建鋒卻坦率地表示:“當時很多人不知道中臺是個什么東西,事實上我也不知道。”

Supercell只能給到一個基本的啟發—中臺可以理解成預制菜。后臺是菜市場,前臺是嗷嗷待哺的顧客,中臺則負責把顧客最常點的幾個菜事先切好、配置調料,等顧客下單就能快速生產。

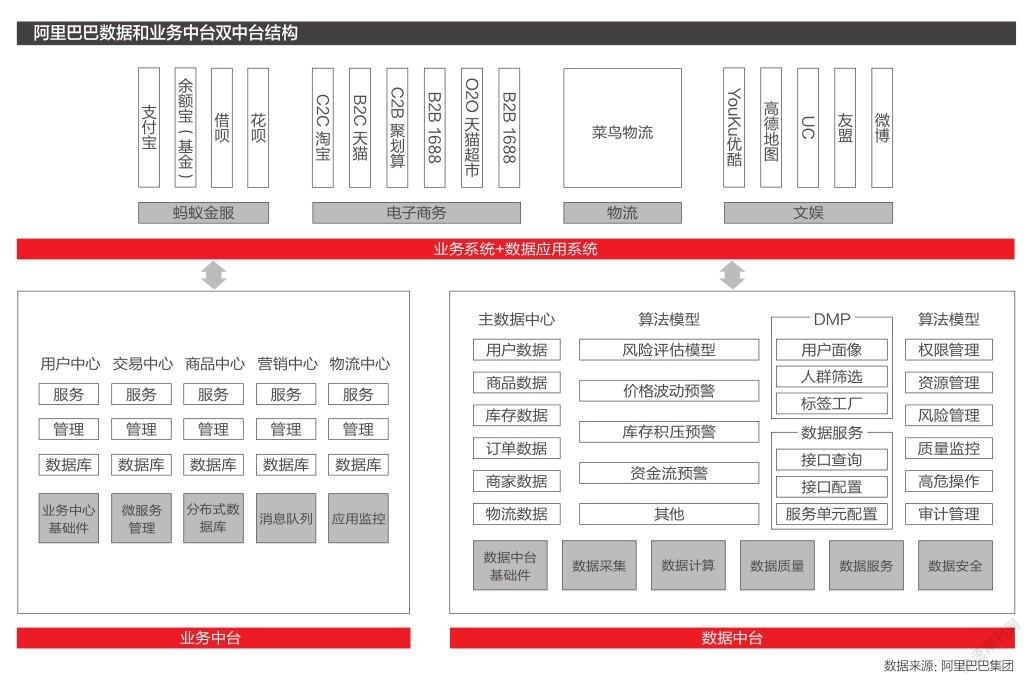

沿著這個思路,阿里逐步將搜索事業部、共享業務平臺、數據技術、產品部拆出來,一并組成了“中臺事業群”。中臺發展到后期,會員、營銷、交易等通用鏈路早已成為一套中臺服務體系,前臺業務在需要時就能快速啟用。

這樣做最直接的好處便是降本增效。在傳統的IT架構之下,每新增一個新產品,就要配置相應的研發和運營人員,不僅造成煙囪林立的信息化困境,還因“重復造輪子”而浪費資源。

阿里歷史上推出過無數產品,如果每次推新產品都要按照“后端+前端”一體化的常規思路來,巨大的成本早已把阿里拖垮。

這種模式同樣適用于競爭激烈的市場開拓期。2010年“千團大戰”一觸即發,阿里調用共享事業部的資源緊急開發一款團購網站,最終僅用了一個半月就上線了聚劃算,而同類團購平臺“投入的研發資源是阿里的幾十倍,準備時間可能是阿里的幾倍”。

成為新晉巨頭的字節跳動,在快速發展中似乎也在“中臺”取經。

成長于巨頭縫隙之間的第二代互聯網公司,自然不會錯過系統復用、敏捷創新的風口。從成立的第二年起,字節就陸續搭建了增長、算法、工程等平臺,其迅速積累的技術和能力,極大地提高了產品的開發效率。

在中臺的支撐下,抖音成功踐行了“大力出奇跡”的產品策略:根據不完全統計,2020-2022年字節共推出近20款產品,一度被稱為“App的超級工廠”。這些新推出的業務一旦失敗,整個團隊就會迅速調轉方向,投入到另一個業務線中。

不知不覺中,“中臺”就像野火一樣,開始蔓延到整個互聯網圈。

百度大刀闊斧地調整組織架構,宣稱要打造AI時代最領先的技術平臺;京東集團CEO徐雷將中臺提升到“永不停歇的超級引擎”高度,并決定親自帶隊;字節將抖音、西瓜視頻、火山小視頻的直播技術和運營團隊抽出、合并,搭建直播大中臺。

就連講中臺講得最少的騰訊,也不得不站出來表態。在2019年5月,騰訊宣布向用戶開放數據中臺和技術中臺,在隨后的一次采訪中,騰訊2B業務負責人湯道生說道:“我們不善于講,大家就誤解認為騰訊沒有中臺能力。”

騰訊并購Supercell,主要看中了其游戲開發能力,對其“中臺”模式并不感冒,至少沒有在全公司范圍內效仿。這主要因為騰訊本身產品文化氣息濃郁,相比阿里、字節、京東各業務獨立性較高,建設橫跨多個事業群的“中臺”既吃力又不討好。

但到了“930變革”(2018年9月30日,騰訊第三次重大組織改革)之后,騰訊把2B業務上升為業務重點方向,而此時同行們都在用“中臺”一詞來包裝2B業務,騰訊也不得不去適應這套營銷話語體系,也開始講起了“中臺”。而在2018年之前,你其實很少會聽到騰訊提到“中臺”這個詞。

從一個管理學詞匯,演變成一個營銷學詞匯,這是“中臺”在中國的第一次異化。

買鏟子的人

互聯網大廠身先士卒地跳進“中臺”的漩渦中,自然也順帶培養了一批賣鏟子的人。

2019年被稱為“中臺元年”。靠著中臺經驗成名的玄難、鐘華等阿里員工紛紛進入中臺賽道創業。資本市場的聚光燈也打到了中臺創業公司的身上:云徙科技拿到3.5億元B輪融資,滴普科技、袋鼠云、奇點云等也備受風投青睞。

不得不提的是,數瀾和云徙在成立兩個月時,就分別拿下了萬科集團和寶潔公司客戶。

其實,中臺在To B市場能火熱一時,并不難理解:它疊滿了Buff(游戲圈中指增益)。

中臺的通用能力,讓公司可以打破部門墻,避免資源浪費,從而達到降本增效。中臺能力賦予的敏捷前臺,又能支持快速創新,敢追瞬息萬變的市場。簡單說就是:既能省錢,又能創新,充分滿足了甲方既要又要的一貫原則。

中臺理念在企業服務市場火熱一時,但凡科技會議,不帶上中臺,就缺少了科技范兒。企業的CIO(首席信息官)學會了偷偷把推不動的IT項目跟中臺搭上邊,滿足了老板追逐潮流的心。

不過,在中臺焦慮耳濡目染之下,原本只需要一個“Excel”的企業,卻買了一個數據中臺,但很多企業的平均壽命,都夠不到中臺的故事兌現那天。

在這個中臺神話緊密輸出的時期,圍繞中臺產生了兩大幻覺:

一是萬物“中臺化”。連中臺的奠基者張建鋒都始終沒有給中臺下過確切的定義,晦澀難懂的技術詞匯更是讓人摸不著頭腦。

于是中臺就成了個框,啥都能往里裝:業務中臺、數據中臺、算法中臺、方案中臺、硬件中臺、研發中臺、供應鏈中臺—只要能共享的,都算中臺了。

二是中臺“萬能化”。被互聯網的先進生產力打得毫無還手之力的傳統企業,極度羨慕其扁平的組織結構、快速迭代的產品理念、清晰通暢的數據系統……中臺就成為了一個萬能的方案,包治百病。

但當高深精美的PPT落地到企業實踐時,問題卻逐漸爆發。比如,云徙接下茅臺的中臺項目時,曾讓無數同行艷羨不已,但當云徙準備開展項目時才發現“別說建系統,你連電腦都帶不進茅臺的倉庫。”

幾番波折之下,茅臺雖沒中斷合作,但拖了至少13個月才正式簽約,云徙在這個項目上成本都沒有收回。

2018年,浙江一家大型傳統制造企業火熱開展中臺,CIO發起,項目代號“奔月”,總投資5 000萬元,期望借此完成數字化轉型,支撐集團未來5年的發展。然而項目2年后被叫停,CIO引咎辭職,收尾項目成了“拆除中臺”。

事實上,這場失敗是注定的。這家企業IT架構還停留在90年代,各類ERP(以管理會計為核心的信息系統)、CRM(客戶關系管理系統)、客服系統的用戶賬號都還沒統一打通。想在2年內重建IT系統,5億元都未必夠。

在這場萬物“中臺化”的過程中,大家最終發現:大公司上中臺,錢沒了;小公司上中臺,公司沒了。

中臺不萬能

中臺之所以逐漸成為一種玄學,原因在于中臺體制搭建困難重重。

一個少有人知的事實是,在推出“大中臺”戰略前,阿里的中臺就已經孕育了7年之久。

其中臺的原型,是2009年誕生的“共享業務事業部”,彼時天貓只是淘寶旗下的一個部門,靠著淘寶的技術人員開發和運營。但在天貓發展壯大的過程中,有限的資源卻都傾斜于淘寶。為此,阿里成立了共享事業部,組織架構上與淘寶、天貓平級,共同支撐二者開發。

中臺的搭建看似是一個技術問題,實質上卻牽涉著組織變動和企業戰略,牽扯眾多利害關系。中臺卻又是很難有底氣的部門,沒有量化的營收,導致最后中臺成了一筆說不清道不明的賬。甚至連CIO都一度存在薛定諤狀態:有沒有價值,全看CEO信不信。

在這個拆解權力并再分配的過程中,如果沒有幾個關鍵人物的推進,中臺也就成了無源之水。阿里中臺雛形共享事業部在創立之初,從技術架構上完全符合中臺的設定,但卻被夾在淘寶和天貓之間毫無話語權,運營人員一度只能“默默流淚”。

直到阿里高層強制要求淘寶、天貓必須通過共享事業部接入流量攀升的聚劃算,才讓其站穩了腳跟。

在張勇提出“大中臺、小前臺”的組織戰略后,阿里在之后的三四年內,進行過近20次的組織調整,為中臺戰略掃清了障礙。

如果沒有成熟的組織戰略和管理方法作支撐,中臺甚至會成為組織內斗的工具。有心者借著冠冕堂皇的中臺項目,調整組織架構,暗地排除異己。

中臺膨脹后,也可能成為新的權力中樞。中興和華為就曾提出“一線主戰,專業主建”,其中的“xx體系”便是實質上的中臺。

如此大費周章建立的中臺,事實上也并不是萬能的。

中臺的實質是將過去的能力抽離出來,快速復用。但這種復用式的創新,本質上只是一種方法論的“非理性的內部競爭”。

在跑馬圈地的增量時代,或許一口氣推出12個產品的打法,能快速突破,占領市場。但當組織越來越龐大,業務范圍紛繁復雜時,通用型的大中臺反而成了組織效率的拖累:前臺埋怨響應不及時,中臺在滿足前臺龐大需求時,疲于奔命。

2018年,餓了么CEO王磊接受采訪時表示:美團說打餓了么就像站在2樓打1樓,現在,餓了么站在了6樓。言外之意便是餓了么融入阿里生態,將要用更高的維度打美團,但最后的結果卻并不理想。

阿里內部也意識到了這個問題。犀牛智造在成立之初,張勇就建議其設立獨立編制,要有自己的業務、技術、開發、產品,類似于一個獨立的公司。原因在于,阿里有很強的中臺,但問中臺要資源,效率不夠高。

當主流需求已經被大部分互聯網產品滿足時,決定勝敗的關鍵早已是顛覆式的創新。回看阿里過去8年的實踐,中臺降本增效或許有,但創新卻頻繁發生在有強勢領導人主持的“經濟特區”里:新物種盒馬、收購來的高德,前者有侯毅,后者有俞永福。

在集團統一的中臺戰略下,一個新業務通常很難快速起量。作為阻擊拼多多的重要產品,淘特誕生之初需要依賴淘寶的技術、架構,但一個需求卻需要一兩個月才能排得上。為了快速獨立,淘特選擇搬出西溪園區,去3公里外租了個寫字樓。

尾聲

早在2021年,張勇就在各個渠道不斷發聲:要把中臺做得越來越薄,要讓阿里的業務變得敏捷。

坊間刮過一陣“中臺唱衰風”,但最大膽的猜測也不過是中臺碎片化,誰也沒料到阿里在2023年的改革會如此大刀闊斧。畢竟連身處其間的員工都很難想象,一家成立23年的大集團,一場歷時8年的中臺戰略,分得清楚拆得明白也是一項巨大工程。

從2010年開始,已經“上岸”的大型互聯網公司們為了預防“大公司病”,同時也為了阻止挑戰者的出現,祭出了各種形式的管理創新,但這些創新大都沒能起到理想的效果。

曾經被反復研究的Supercell,最終也沒能重復昨日的輝煌。Supercell自2018年推出第5款游戲Brawl Stars(荒野亂斗)之后,創新基本就停滯下來,第6款游戲至今杳無音訊。而從2016年至今,Supercell的收入和利潤基本上就沒怎么增長過。

所以“中臺”到底是什么?在不同人手里它是不同的東西:可能是一支筆,也可能是一把刀,也可能只是一碗濃郁化不開的管理雞湯,它只是那個折騰不休的時代的一件兵器。而這個時代,已經隨著這件兵器的“入庫”而畫上了一個句號。

一個時代的終結,總是事先張揚,但又猝不及防。