疫后復蘇預期升溫A股行情回暖節前利于大盤藍籌節后利于中小成長

2023-05-30 04:35:55梁杏

證券市場紅周刊 2023年1期

關鍵詞:板塊

梁杏

行業板塊方面,金融、消費類權重板塊或更適宜節前布局,而芯片、計算機等科技成長行業,在節后的表現可能會更好。

從歷史來看,A股通常會有一定的“春節效應”。春節前,隨著中央經濟工作會議召開,穩增長預期升溫,市場往往演繹大盤藍籌風格,而春節前流動性相對削弱,導致中小成長的壓力較大。而春節后,中小成長業績預告逐漸披露落地,進入業績真空期和下一年的新預期形成階段,且市場流動性相對更充裕,有利于中小成長表現。

2023年首周,A股市場迎來開門紅,延續去年末以來的強勢表現,主要指數紛紛大漲,上證指數更是站上了3150點。近期政策層面利好不斷出現,1月4日央行提出要加大金融對國內需求和供給體系的支持力度,落實金融16條措施,支持房地產市場平穩健康發展等內容;1月5日,國務院宣布優化內地與港澳人員往來措施,自1月8日起實施。

展望后市,市場積極因素有望繼續發揮作用。美國11月份通脹數據低于市場預期,美聯儲12月份如期加息50BP,加息力度已經開始放緩。A股上市公司盈利下滑最快的階段或許也已經過去,有望逐步企穩回升。

短期一季度雖然還處于較為疲軟的階段,經濟數據難以見到太大改觀,但是放眼全年,不管從政策的力度、節奏,還是從整個基本面的修復來看問題都不大,強預期或將帶動市場出現“春季躁動”行情。

至于如何去把握這一行情機會,可以參考A股的“春節效應”。從往年來看,春節前,隨著中央經濟工作會議召開,穩增長預期升溫。今年更是在經濟下行壓力進一步加大的情況下,穩地產、促銷費政策密集出臺。另在疫情防控層面,近期也出現了一系列調整。

而春節前往往流動性相對有壓力,是企業繳稅和信貸投放較為集中的時點,市場提現需求增加,導致流動性出現階段性收緊,資金利率上行。此外,1月是業績預告披露的高峰期,今年春節后第一個交易日1月30日,也是業績預告披露的最后一天。因此春節前的業績披露,以及流動性偏緊,相對不利于中小成長板塊的表現,而大盤藍籌在政策催化下或有相對收益。

春節后,中小成長業績披露階段性落地,利空兌現后可能出現反彈。同時,隨著資金重新回流市場,流動性改善,資金利率回落。市場對于成長風格的風險偏好,一定程度依賴于流動性支撐,因此春節后中小盤指數的表現總體來說會更好。

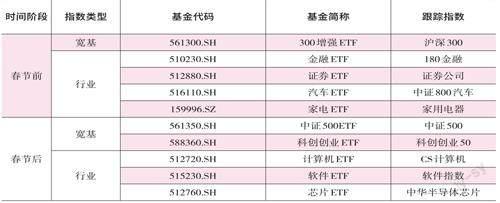

整體而言,從投資寬基指數的角度看,春節前或許可以關注以滬深300指數為代表的大盤藍籌風格。而春節后,中證500等中小盤指數,以及代表科技成長股的科創創業50指數勝率可能會更高一些。

從行業配置的角度出發,節前首先可以關注金融板塊。回顧過去十年1月走勢,申萬銀行指數有8年跑贏滬深300指數。短期隨著政治局會議和中央經濟工作會議對于2023年的經濟發展做出積極定調,經濟回暖加速預期強烈,銀行板塊有望在2023年保持“1月行情”。此外,市場行情回暖、資本市場改革深化預期下,證券板塊的行情往往也不會缺席。

另外促銷費的基調下,家電、汽車等消費品板塊也是可選標的。據不完全統計,12月以來,全國超過40地宣布啟動消費券發放相關活動,從消費券支持的消費類別來看,商品消費集中在汽車、家電等大件領域。

1月1日~3日,30大中城市商品房成交套數同比增加34%,預計受內需景氣度影響,家電社零規模或也逐步企穩。近期廣州車展開幕,參展的汽車品牌近80余家,約有20余款車型在本屆車展上實現首發,有望刺激汽車消費回暖,推動汽車產業復工復產、提振行業信心。

而節后的重點可以考慮放在科技成長領域。目前經濟修復,消費和地產政策密集催化,但起到顯著效果可能還需要時間傳導。相對而言,確定性比較強的有可能是偏制造業升級和泛國產替代的大方向,而且這也是未來中長期的方向。

目前數字經濟由黨政向行業擴散,其中金融、電力、電信等重點行業信創建設已率先開啟,12月有多個項目招投標。2023年國內信創市場應用范圍的擴張,有望帶動市場規模快速增長,信創產業有望迎來發展機遇,利好計算機、軟件行業的發展。

而芯片行業受制于下游消費電子等領域終端需求疲軟,市場數據持續減速。但隨著今年消費類產品企穩回升、新能源賽道景氣延續貢獻增量,行業銷售增速有望在下半年觸底反彈,資本市場也可能會提前反應。在中美科技摩擦背景下,芯片行業國產替代依然是長期投資邏輯。當前板塊估值處在歷史低位,修復空間較大。

猜你喜歡

股市動態分析(2024年8期)2024-04-28 06:03:10

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

股市動態分析(2019年14期)2019-07-10 04:25:36

股市動態分析(2019年16期)2019-07-10 04:23:23

股市動態分析(2016年24期)2017-01-07 08:54:53

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27

股市動態分析(2016年29期)2016-08-04 13:59:43

太空探索(2015年3期)2015-07-12 11:01:40