環境規制工具對實體企業金融投資的影響:負向懲罰還是正向激勵

2023-05-30 10:48:04牛登云楊松令王志華

財會月刊·下半月 2023年2期

牛登云 楊松令 王志華

【摘要】環境規制與經濟發展在短期內可能存在一定矛盾, 如何兼顧各類環境規制工具的特征, 使其符合地方政府和企業的共同利益, 是環境規制領域值得思考的問題。將環境規制工具分為負向懲罰型和正向激勵型, 以2007 ~ 2019年我國A股實體上市公司為樣本, 檢驗不同類型環境規制工具對實體企業金融投資水平的影響, 系統研究宏觀環境規制對微觀企業的作用機制和異質性影響因素。研究發現, 負向懲罰型環境規制工具對實體企業金融投資水平有正向影響, 正向激勵型環境規制工具會抑制實體企業金融投資, 上述影響通過管理者的“鞭打快牛”和“重獎輕罰”激勵機制形成影響路徑, 融資約束、 搬遷成本、 污染程度和企業規模等因素對上述路徑存在異質性作用。研究為地方政府和實體企業面對綠色轉型發展過程中的“陣痛”, 提供了有利于其長期發展的決策思路和政策參考。

【關鍵詞】環境規制工具;負向懲罰;正向激勵;實體企業;金融投資

【中圖分類號】F205;F272.3? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)04-0019-10

一、 引言

改革開放以來, 我國積極推進工業化、 城市化和現代化建設, 持續且穩定的經濟增長速度被稱為“中國經濟奇跡”。但在經濟高速發展的背后, 高投入、 低效率和粗放型的增長方式逐漸侵蝕著我國的“綠水青山”, 造成了較為嚴重的環境污染問題。對此, 國家出臺了一系列法律法規和相關政策進行環境規制。例如: 2015年實行的修訂后的《環境保護法》, 為建設“美麗中國”提供了基本法依據; 2020年3月中共中央、 國務院辦公廳提出的《關于構建現代環境治理體系的指導意見》, 彰顯了新時代環境治理的頂層設計。一系列環境保護相關法律法規和政策的出臺, 表明我國從原來的粗放型發展模式向高效、 清潔發展方向轉變的信心和決心。

但不同類型環境規制工具發揮的作用存在差異。現有研究大多將環境規制工具分為命令型、 公眾參與型和市場激勵型三類。其中, 命令型和公眾參與型環境規制工具屬于“負向懲罰”手段, 主要通過罰款、 輿論壓力等方式, 要求企業在短期內達到政府或公眾的排放要求。而市場激勵型環境規制工具是“正向激勵”手段, 是政府通過減稅、 獎勵、 排放權交易等市場化方式主動引導企業調整生產決策。由于環境規制給企業帶來轉型發展的壓力, 當面對“負向懲罰”和“正向激勵”兩類不同的環境規制工具時, 管理者有可能通過金融投資渡過短期難關。鑒于此, 本文以2007 ~ 2019年我國A股實體上市公司為樣本, 檢驗了命令型、 公眾參與型和市場激勵型環境規制工具對企業金融投資水平的影響, 探討了不同類型環境規制工具對管理者金融投資偏好的作用機制, 以及融資約束、 搬遷成本、 污染程度和企業規模等因素對上述路徑的異質性作用。

研究發現, 負向懲罰型環境規制工具對實體企業金融投資水平有正向影響, 正向激勵型環境規制工具則會抑制實體企業的金融投資。對管理者的“鞭打快牛”和“重獎輕罰”激勵機制是負向懲罰型環境規制工具作用于實體企業金融投資水平的直接路徑, 而正向激勵型環境規制工具則主要通過緩解成本壓力、 獲得減稅和資金獎勵等方式發揮作用。此外, 不同類型企業對環境規制工具的敏感度不同, 故對上述鏈條會產生異質性影響。

本文的邊際貢獻在于: 在現實意義上, 為地方政府的環保政策選擇和企業的決策過程提供了可操作性建議。一方面, 在地方政府官員任期內, 相關環境約束目標被納入“晉升錦標賽”, 使得他們需要高效、 快速地實現兩個短期相互矛盾的目標。這需要對不同污染程度、 不同類型企業“對癥下藥”, 本研究為地方政府的相關決策提供了理論依據和政策參考。另一方面, 對企業來說, 同樣面臨環保指標要求和持續經營發展的矛盾, 本文也為股東和管理者面對綠色轉型發展過程中的“陣痛”提供了有利于其長期發展的決策思路。在理論意義上, 現有研究已關注到不同類型環境規制工具的差異化影響, 但從宏觀環境政策到微觀企業投資決策之間的傳導路徑研究尚存在缺失。本文從企業內部角度探討了管理者在宏觀政策影響、 微觀企業決策中發揮的關鍵性作用, 豐富了環境規制和企業投資之間關系的理論研究成果。此外, 本文對公眾參與型環境規制工具和實體企業金融投資水平的度量進行了創新, 保證了研究結論的可靠性和合理性。

二、 文獻綜述

大量學者研究了環境保護與經濟發展間的關系, 認為長期來看環境保護是促進經濟發展的, 但從短期來看, 不恰當環境規制工具的應用可能會對地方經濟增長和企業經營決策產生負面影響(Zhang,2021)。同時, 在環境治理過程中, 還體現出地方政府“搭便車”傾向(高明等,2016)、 企業向“污染避難所”轉移(Becker和Henderson,2000)、 降低綠色創新質量(陶鋒等,2021)等問題。

因此, 兼收并蓄的環境規制工具體系才是真正推動政府和企業共同發展的關鍵。現有研究已關注到不同環境規制工具的異質性作用, 但主要集中在技術創新、 產業競爭力等方面。Silvia等(2017)將環境規制工具分為市場型和非市場型兩類, 認為市場手段規制對企業的創新激勵作用更為顯著。Langpap和Shimshack(2010)發現公眾參與型規制工具在治理污染時同樣發揮了顯著作用。之后的研究大多將環境規制工具分為非市場型(命令控制型)、 市場型和公眾參與型三種類型。張國興等(2021)提出三種類型的環境規制工具對企業技術創新的作用具有異質性, 且各類工具之間的協同效應不足。同時, 不同的環境規制工具也會對地區產業競爭力產生截然不同的影響(成德寧和韋錦輝, 2019), 這就要求政府在確定環境規制工具時要充分考慮作用機理和實施效果, 以避免適得其反。

環境規制工具對企業經營和轉型發展造成的影響存在一定的差異性, 學術界對此并未達成一致看法。一類觀點認為存在“壓力機制”, 即環境規制會對企業造成一定的壓力, 帶來額外的環境治理成本, 致使企業成本上升(Zhang等,2018)、 研發停滯(周迪等,2022)、 投資減少(Silvia等,2017)等。此時, 企業通常尋求融資、 縮產等開源節流的方式度過壓力階段(馮志華,2021), 或向環境規制標準較低的地區遷移, 形成“污染避難所”(沈坤榮和周力,2020)。另一類觀點認為存在“創新補償說”, 即環境規制下企業可能會加強技術創新、 提高生產效率, 以抵消環保支出的增加(謝喬昕,2021)。

但鮮有文獻深入分析不同環境規制工具對實體企業投資決策的異質性影響。企業投資有金融投資和實業投資之分, 二者的相互轉化, 實質上是企業資源配置方式的選擇和效率的改變(徐立和吳文鋒, 2021)。已有研究討論了環境規制是否會影響企業在投資方向上的選擇, 如蔡海靜等(2021)支持“壓力機制”, 認為環境規制對企業造成經營壓力, 使其逐利動機更加明顯, 促使其提高金融投資水平。俞毛毛和馬妍妍(2021)得出相反的結論, 其支持“創新補償說”, 認為新《環境保護法》的出臺促使企業盡快轉型升級, 而研發水平的提高抑制了企業的金融投資水平。

綜合來看, 針對宏觀環境政策與微觀企業決策之間傳導路徑的研究結論仍存在差異, 多數研究僅集中在宏觀的技術創新、 地區經濟增長、 產業競爭力等方面, 盡管已有文獻關注到環境政策對企業決策的影響通道, 但并未深入厘清不同環境規制工具對微觀企業投資決策的差異化作用機理, 這為本文的研究奠定了基礎。

三、 理論分析與假設提出

作為重要的外部治理因素, 宏觀環境規制工具在短期內會直接影響企業的業績水平。一方面, 環境規制會增加企業的成本負擔, 嚴格、 強硬的環境政策會導致企業業績下降(Jaffe和Palmer,997)。另一方面, 在持續的環境指標體系作用下, 管理者會通過改進生產工藝、 加大綠色創新投入等方式徹底改進生產方式, 以滿足日益嚴峻的環境規制要求(蔣為, 2015), 但創新投入在短期內仍可能形成業績壓力。因此, 無論是成本負擔還是創新投入, 均會削弱企業在實體領域的盈利狀況, 對管理者造成業績壓力, 從而推動短期金融投資決策的實施。

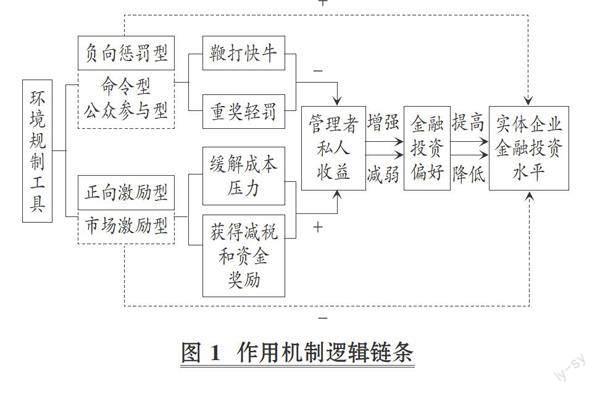

如前所述, 環境規制工具可分為負向懲罰型與正向激勵型兩類。在負向懲罰型環境規制工具中, 命令型環境規制工具通常是政府制定一系列排污上限和減排標準, 通過行政命令等非市場措施直接干預企業環境策略。公眾參與型環境規制工具是通過非正式制度, 依靠輿論、 群眾上訪等形式監督企業的污染治理過程。可以看出, 這些負向懲罰手段會提高企業的經營和成本壓力, 出于保護私人收益的動機, 管理者會通過“短平快”的金融投資緩解業績壓力。而市場激勵型環境規制工具作為正向激勵手段, 可以在資金等方面緩解企業在滿足環保要求過程中面對的成本壓力, 降低企業實業經營收益率的損失。在環保決策得當時, 企業甚至還可以獲得更多的減稅和資金獎勵, 這會對企業業績產生正面影響, 從而抑制管理者的短期金融投資傾向。

綜上所述, 命令型和公眾參與型環境規制工具由于負向懲罰的作用, 會降低企業實業經營收益率, 導致管理者為了應對短期壓力而增強對金融投資的偏好, 提高企業的金融投資水平。而市場激勵型環境規制工具由于正向激勵作用, 可以降低企業在環境治理過程中的成本壓力, 抑制管理者的短期金融投資傾向。據此, 本文提出以下假設:

H1: 負向懲罰型環境規制工具與實體企業金融投資水平呈正相關關系, 即命令型和公眾參與型環境規制工具發揮的效力越強, 實體企業的金融投資水平越高。

H2: 正向激勵型環境規制工具與實體企業金融投資水平呈負相關關系, 即市場激勵型環境規制工具發揮的效力越強, 實體企業的金融投資水平越低。

進一步地, 實體企業管理者在不同類型環境規制工具的作用下調整投資決策的內在機制有待檢驗。負向懲罰型環境規制工具在一定程度上會減少企業在實體領域的獲利, 管理者激勵契約中的“鞭打快牛”和“重獎輕罰”機制會通過影響其私人收益, 進而改變環境規制下企業實物投資和金融投資的偏好和比例。一方面, 管理者激勵性薪酬通常與企業的短期利潤呈正相關關系(Lin和Tomaskovic,2013), 即實體企業會提高能帶來更高業績的管理者的薪酬水平, 形成“鞭打快牛”效應。但由于委托代理雙方的目標函數不一致、 信息不對稱, 管理者在進行投資決策時擁有較大的自由裁量權。在負向懲罰型環境規制工具的作用下, 實業經營成本的增加降低了實物投資收益率, 管理者為了得到“鞭打快牛”獎勵, 會通過“牽蘿補屋”進一步減少實物投資(Tosi等,2000), 從而加大了短期收益更高的金融投資力度。另一方面, 企業對管理者的激勵存在“重獎輕罰”的現象(方軍雄,2011)。當實體企業通過金融投資獲得高額收益時, 管理者會將其歸因于自身的努力。而當金融投資獲得的收益對實體企業的利潤貢獻較小時, 管理者會將其歸咎于市場風險等外部因素來逃避責任(杜勇等,2017), 使自身利益受到的損害較小。綜上所述, 命令型和公眾參與型環境規制工具通過“鞭打快牛”和“重獎輕罰”機制降低了管理者的私人收益, 管理者為了在實體經營業績受損的情況下保證其私人收益的穩定, 對金融投資的偏好增強, 從而提高了實體企業的金融投資水平。

與之相比, 正向激勵型環境規制工具主要通過市場化方式調整企業的投資決策, 并不會對企業的實體經營造成重大影響, 其可通過正向激勵手段緩解環境規制對管理者私人收益的損害, 減弱了管理者的短期金融投資傾向, 降低了實體企業的金融投資水平。據此, 本文提出以下假設:

H3: 管理者激勵導致私人收益變動是環境規制工具影響實體企業金融投資的重要作用機制。

本文的作用機制邏輯鏈條如圖1所示。

四、 研究設計

(一)研究樣本及數據選擇

本研究的樣本限定為實體企業。根據勞動價值論, 金融業的收益來自于實體經濟, 其自身并不創造價值; 同時, 房地產業呈現出金融衍生品的投資特性, 其實體經濟屬性體現在建筑業中。因此, 本文借鑒黃群慧(2017)的研究, 將實體企業界定為除金融業和房地產業以外的其他行業中的企業。

本文選取2007 ~ 2019年我國滬、 深A股非金融業、 非房地產業上市公司年報數據進行研究, 原因在于: ①微觀樣本的長時間面板數據包含更多信息, 可以更準確地反映實際情況, 因此本文盡可能選擇較長的時間段構建面板數據。②2007年, 我國企業會計準則對金融類資產的計量由成本模式轉變為公允價值模式, 故本文將2007年作為研究起點。③盡管2020年上市公司數據較為完整, 但相關環境數據的缺失較為嚴重, 故本文將2019年確定為樣本結束時間。

根據研究需要, 本文剔除了ST、 ?ST和PT等被特殊處理的樣本以及存在數據缺失的樣本, 最終得到23268個有效樣本。研究所需數據根據國泰安CSMAR數據庫和上市公司年度報表整理而得, 且為了控制極端值對模型的影響, 對所有連續變量進行了1%和99%分位上的Winsorize縮尾處理。

(二)模型構建與變量定義

為驗證H1和H2, 考查不同類型的環境規制工具對實體企業金融投資水平的影響, 本文構建了固定效應回歸模型(1)。

Fini,t=α0+α1GZp,t+∑α2Xi,t+∑α3Yp,t+εi,p,t (1)

同時, 為了驗證H3, 考查管理者激勵帶來的私人收益在上述關系中的機制作用, 本文構建了中介效應模型(2)和模型(3)。

Mholdi,t=β0+β1GZp,t+∑β2Xi,t+∑β3Yp,t+θi,p,t? ?(2)

Fini,t=γ0+γ1GZp,t+γ2Mholdi,t+∑γ3Xi,t+∑γ4Yp,t+?i,p,t? ? ? ? ? ?(3)

1. 被解釋變量: 實體企業金融投資水平。模型(1)中的Fini,t為實體企業金融投資水平的代理變量, 測度難點在于鑒別和剝離出有別于經營性投資行為的投資于金融領域的資產。本文基于Penman-Nissim分析框架, 借鑒Demir(2009)、 楊松令等(2021)的研究, 通過金融類資產之和占總資產的比重來表征實體企業金融投資水平(Fini,t)。指標值越大, 表明在資產總量一定的情況下, 管理者對金融類資產的投資偏好越強, 實體企業的金融投資水平相應越高。

2017年以來, 財政部先后發布或修訂了一系列會計準則, 對金融工具、 金融資產等相關內容的列示和披露進行了規范和改革。鑒于此, 本文對Fini,t在2017年前后的計算公式進行了調整。2007 ~ 2017年的計算公式見式(4), 2018年和2019年的計算公式見式(5)。

Fini,t=(交易性金融資產+持有至到期投資+可供出售金融資產+投資性房地產+其他金融資產+衍生金融資產)/總資產 (4)

Fini,t=(交易性金融資產+持有至到期投資+投資性房地產+其他金融資產+衍生金融資產+債權投資+其他債權投資+其他權益工具投資+其他非流動金融資產)/總資產? (5)

具體來說, 2017年以前的會計準則將金融資產劃分為以公允價值計量且其變動計入當期損益的金融資產、 持有至到期投資、 貸款和應收款項、 可供出售金融資產四類。考慮到貸款和應收款項與實體企業的生產經營活動密切相關, 是輔助和維持主營業務開展的重要組成部分, 較難剝離出其中的金融類資產, 故出于保守性原則, 式(4)對金融類資產的測量剔除了貸款和應收款項。同時, 根據2017年修訂的會計準則相關內容, 式(5)將可供出售金融資產項目拆分為債權投資、 其他債權投資、 其他權益工具投資和其他非流動金融資產四項, 并將其納入金融類資產的范圍。此外, 由于投資性房地產、 信托產品等各類新興金融資產和衍生金融資產也存在金融類資產屬性, 能反映實體企業的金融投資偏好, 式(4)和式(5)均將其納入了金融類資產的研究范疇。

2. 解釋變量: 環境規制工具。模型(1)中的GZp,t為各地區各類型的環境規制工具, 包括命令型環境規制工具(GZ-Com)、 公眾參與型環境規制工具(GZ-Pub)和市場激勵型環境規制工具(GZ-Inc)三類。p代表地區(通過企業注冊地進行匹配), t代表時間。

其中, 對于命令型環境規制工具, 借鑒蔣伏心等(2013)、 任曉松等(2020)的做法, 通過工業廢水排放量、 工業SO2排放量和工業煙塵排放量等指標計算得出。具體計算步驟為: 第一步, 將上述三種污染物數據進行標準化處理; 第二步, 求每種污染物的權重; 第三步, 通過權重和標準化結果的乘積得到綜合指數(GZ-Com)。該指數為逆向指標, 其數值越小, 表明地區污染排放量越少, 強制管制措施越嚴格, 即命令型環境規制程度越高。研究所需數據主要來源于《中國統計年鑒》《中國環境統計年鑒》和《中國城市統計年鑒》等。

對于公眾參與型環境規制工具, 已有研究多運用各省市環境信訪件數來度量公眾參與型環境規制程度(蔡烏趕和李青青, 2019), 但通過查找《中國環境年鑒》及其他渠道數據可以發現, 該指標的統計截止于2015年。考慮到人民代表大會制度體現了我國人民民主專政的國家性質, 本文運用“環保部門承辦的人大建議數”來衡量公眾參與型環境規制工具(GZ-Pub)的效用。該指標數值越小, 表明公眾參與型環境規制程度越低。所需數據主要來源于《中國環境年鑒》等。

常見的市場激勵型環境規制工具包括排污費、 可交易的排污許可證、 環保稅等(葉琴等,2018)。本文借鑒趙紅(2008)的研究, 用地區工業污染治理投資完成額與地區生產總值的比值作為衡量市場激勵型環境規制程度的指標(GZ-Inc)。該指標數值越小, 表明市場激勵型環境規制程度越低。研究所需數據主要來源于《中國環境統計年鑒》和《中國統計年鑒》等。

3. 中介變量: 管理層持股。模型(2)和(3)中的Mholdi,t為代表管理層激勵的中介變量。不同環境規制工具可能通過管理層激勵影響其私人收益, 進而改變企業金融投資水平。管理層持股是激勵機制實施的有效手段, 管理層私人收益也會因為管理層是否持股形成較大差距。因此, 本文借鑒Malmendier和Tate(2015)的研究, 將管理層持股(Mholdi,t)作為中介變量考查環境規制工具與企業金融投資水平之間的作用機制。

4. 控制變量。在模型(1)、 (2)和(3)中, Xi,t代表以“企業—年度”構建的微觀層面控制變量, Yp,t代表以“地區—年度”構建的宏觀層面控制變量。其中, 對于微觀層面控制變量, 本文借鑒楊松令等(2019)、 蔡海靜等(2021)的研究, 從財務狀況、 公司治理特征、 公司基本信息三個方面進行選取。宏觀層面的控制變量, 主要包括地區人均國內生產總值(GDP_P)、 地區固定資產投資(FA)、 地區房地產投資(HI)。此外, 為保證檢驗結果的穩定性與準確性, 本文還分別控制了行業、 年度和地區固定效應。詳細的變量定義見表1。

(三)描述性統計

表2列示了主要變量的描述性統計結果。可以看出, 實體企業金融投資水平(Fin)的均值為0.049, 但中位數僅為0.010, 表明有部分實體企業的金融投資水平較高, 甚至超過自身主業, 成為企業的主要利潤來源。命令型環境規制工具(GZ-Com)的均值為0.729, 標準差為0.607, 表明各地區各年度的樣本分布較為均衡。公眾參與型環境規制工具(GZ-Pub)的均值為302.755, 極小值(16)和極大值(861)間差距較大, 表明不同地區的公眾參與程度存在較大差異。市場激勵型環境規制工具(GZ-Inc)的均值為0.001, 表明工業污染治理投資完成額占地方生產總值的0.1%。此外, 樣本企業財務杠桿(Lev)的均值為0.442, 總資產凈利潤率(ROA)的均值為0.040, 凈資產收益率(ROE)的均值為0.065, 經營凈現金流(CFO)的均值為0.050, 各財務指標在一定程度上表明樣本企業的財務狀況良好。同時, 樣本企業董事會規模(Board)的均值為8.859, 存在管理層持股(Mhold)的企業占比為72.9%, 有高校、 科研機構任職經歷高管的企業占比為90.3%, 各公司治理指標說明樣本企業的公司治理有較強的趨同性。其他宏觀控制變量與現實基本一致。

五、 實證結果與分析

(一)基準回歸

表3報告了對H1和H2的檢驗結果, 即不同類型環境規制工具對實體企業金融投資水平的直接影響。其中, 第(1)、 (3)和(5)列為不添加控制變量、 未控制固定效應的回歸結果, 第(2)、 (4)和(6)列為添加控制變量、 控制固定效應后的回歸結果。可以看出, 命令型環境規制工具(GZ-Com)的系數均在1%的水平上顯著為負。由于該指標為逆向指標, 負相關關系表明命令型環境規制越嚴格, 實體企業的金融投資水平越高, 支持了H1。公眾參與型環境規制工具(GZ-Pub)的系數分別在1%和5%的水平上顯著為正, 表明非正式制度的監督會給企業帶來經營壓力, 進而提高企業的金融投資水平。兩類“負向懲罰”手段均對實體企業的金融投資水平表現出推動作用, 進一步支持了H1。此外, 市場激勵型環境規制工具(GZ-Inc)的系數分別在1%和10%的水平上顯著為負, 表明“正向激勵”手段抑制了企業短期金融投資傾向, 降低了實體企業金融投資水平, 支持了H2。

(二)中介效應檢驗

管理層持股中介效應的檢驗結果如表4所示。其中, 第(1)、 (3)和(5)列是中介變量作為被解釋變量時的檢驗結果, 第(2)、 (4)和(6)列是中介效應模型的檢驗結果。可以看出, 中介效應所有關鍵變量的系數均在1%、 5%和10%的水平上顯著。此外, 根據溫忠麟和葉寶娟(2014)的研究可知, 命令型環境規制工具檢驗中的間接效應與直接效應符號相反(|ab/c|為0.002), 出現效應被遮掩的情況, 其他兩類環境規制工具檢驗中的間接效應與直接效應符號相同(ab/c分別為0.037和0.026), 可認定為部分中介效應。綜上, 中介效應的檢驗結果證實了不同類型環境規制工具會影響管理層私人收益, 導致其金融投資偏好發生變化, 進而影響實體企業的金融投資水平, 驗證了管理層持股在機制鏈條中的存在性。

(三)調節效應檢驗

在面臨嚴格的環境政策時, 企業會根據融資約束程度和搬遷成本改變其研發、 投資等決策。一方面, 銀行會提高污染企業的貸款利率, 形成融資約束(Fan等,2021), 提高了企業通過金融投資獲取短期收益的可能。另一方面, 由于環境治理存在“污染天堂假說”, 即高污染企業迫于所在地區嚴格的環境治理政策, 會集中搬遷至環保要求較低的地區, 形成“污染天堂”(Kellenberg,2009), 因此搬遷成本可能會影響企業的投資決策。本文引入融資約束程度和搬遷成本兩個調節變量, 檢驗二者是否為影響基準回歸模型的關鍵因素。其中: 融資約束程度(KZ指數)的測度借鑒了Kaplan和Zingales(1997)的方法; 搬遷成本(CI)的度量借鑒了田成詩和韓振乙(2021)的做法, 通過企業固定資產與總資產的比值來表征。調節效應的檢驗結果如表5所示。

由表5可以看出, 融資約束程度(KZ)與三類環境規制工具的交乘項系數均在5%以上水平上顯著。其中, GZ-Com×KZ項系數在1%的水平上顯著為負, 表明融資約束增強了命令型環境規制工具對實體企業金融投資水平的推動作用。這是由于當實體企業面臨融資約束時, 強制性的環境規制工具給企業帶來了巨大壓力, 導致企業傾向于尋求短期獲利, 從而提高了其金融投資水平。但融資約束的調節效應并未作用于所有負向懲罰手段, GZ-Pub×KZ項系數在1%的水平上顯著為負, 表明融資約束并未增強公眾參與型環境規制工具和實體企業金融投資水平之間的正向關系, 二者對實體企業金融投資水平增長的貢獻存在一定的替代作用。此外, GZ-Inc×KZ項系數在5%的水平上顯著為正, 表明融資約束削弱了市場激勵型環境規制工具與金融投資水平之間的負向關系, 即隨著融資約束程度的提高, 企業的現金流趨于緊張, 管理者會做出增加金融投資的決策, 從而導致實體企業金融投資水平提高。

搬遷成本(CI)和各類環境規制工具交乘項的檢驗結果與融資約束程度(KZ)的檢驗結果相似。由于“污染天堂”的存在, 當面臨較大的環境規制壓力時, 企業傾向于將高污染業務集中搬遷至“污染天堂”, 但搬遷成本對現金流的影響會成為制約企業做出此類決策的重要因素。若搬遷成本較高, 管理者可能選擇短期金融投資來緩解環保壓力帶來的私人收益減少。由此可以看出,當 搬遷成本較高時, 環境規制壓力越高, 實體企業的金融投資水平越高, 這與融資約束的影響機制類似。因此, 在面對不同環境規制工具時, 搬遷成本與融資約束發揮了異曲同工之效, 均是通過影響現金流來改變管理者的金融投資決策。

(四)異質性檢驗

1. 重污染行業的異質性檢驗。重污染行業所面臨的環保要求更高, 企業承擔的業績壓力也相應更大。本文借鑒黎文靖和路曉燕(2015)的研究, 按照環保部在2010年公布的《上市公司環境信息披露指南》中的標準, 將樣本企業進行分組回歸, 檢驗結果如表6所示。其中, 火電(D44)、 鋼鐵(C31)、 水泥(C30)、 電解鋁(C32)、 煤炭(B06)、 冶金(C31/32)、 化工(C26)、 石化(C25)、 建材(C30)、 造紙(C22)、 釀造(C15)、 制藥(C27)、 發酵、 紡織(C17)、 制革(C19)和采礦業(B)等16類行業中的企業屬于重污染行業組, 其他行業中的企業為非重污染行業組。表6中第(1)、 (2)和(3)列為重污染行業組回歸結果, 第(4)、 (5)和(6)列為非重污染行業組回歸結果。

從第(1)和第(4)列的結果可以看出, 命令型環境規制工具(GZ-Com)在兩類子樣本中發揮的作用均較為顯著(p<0.05), 表明強制性環境規制工具給管理者造成較大壓力, 導致了實體企業金融投資水平的上升。從第(2)和第(5)列的結果可以看出, 公眾參與型環境規制工具(GZ-Pub)在非重污染行業子樣本中發揮的作用更強(p<0.1), 表明輿論等公眾監督并不會對重污染企業的管理者造成較大壓力。從第(3)和第(6)列的結果可以看出, 市場激勵型環境規制工具(GZ-Inc)在重污染行業子樣本中發揮的作用更強(p<0.01), 但在非重污染行業子樣本中的回歸系數為正且不顯著。這表明重污染企業面臨較大的環保指標壓力和迫切的綠色創新需求, 稅收優惠等正向激勵工具能促使其更加專注于工藝改進和綠色創新, 從而有效降低企業的金融投資水平。但對于非重污染企業來說, 其并沒有足夠的動力在獲得環境規制激勵后繼續致力于環保創新, 反而可能將部分激勵再用于金融投資, 導致本末倒置的情況出現。

2. 企業規模的異質性檢驗。企業規模在一定程度上可以表征企業的風險抵御能力。在面對嚴格的環境規制工具時, 大型企業往往更易消化環保政策帶來的業績壓力, 并借助環境規制工具自主轉型, 而中小企業則恰恰相反。本文借鑒鄧玉萍等(2021)的做法, 結合實體企業總資產的中位數, 將全樣本劃分為大型企業和中小型企業兩個子樣本進行分組檢驗(結果見表7)。其中, 第(1)、 (2)和(3)列為中小型企業(即企業規模小于中位數)子樣本的分組檢驗結果, 第(4)、 (5)和(6)列為大型企業(即企業規模大于中位數)子樣本的分組檢驗結果。可以看出, 相比于中小型企業, 命令型環境規制工具(GZ-Com)與金融投資水平(Fin)之間的關系在大型企業子樣本中消失, 但公眾參與型環境規制工具(GZ-Pub)發揮的作用仍在1%的水平上顯著為正。這說明盡管大型企業更易消化環保政策帶來的業績下滑壓力, 但公眾參與型環境規制工具仍可能通過企業社會責任、 口碑等形式給管理層帶來更大的壓力, 從而造成實體企業金融投資水平的進一步提升。

(五)穩健性檢驗

1. 內生性檢驗。本文運用兩階段最小二乘法(2SLS)進一步緩解潛在的內生性問題。我國能源消費結構仍然以煤炭和石油等初級能源產品為主, 清潔能源消費占比較小。初級能源產品的消費通常伴隨消耗大、 污染高、 熱值低等特征, 能源消費效率既能很好地與解釋變量環境規制工具(GZ)產生較強聯系, 又與被解釋變量的擾動項不存在相關關系。因此, 本文將能源消費效率(NY)作為工具變量, 通過各省能源消費量與GDP的比值來衡量, 檢驗結果見表8。可以看出, 該工具變量不存在弱工具變量和過度識別等問題。在第一階段中, 能源消費效率(NY)與命令型環境規制工具(GZ-Com)在1%的水平上顯著正相關, 表明工具變量對環境規制工具有較好的解釋能力。第二階段的回歸結果與主檢驗保持一致, 表明控制內生性問題后研究結果依然穩健。

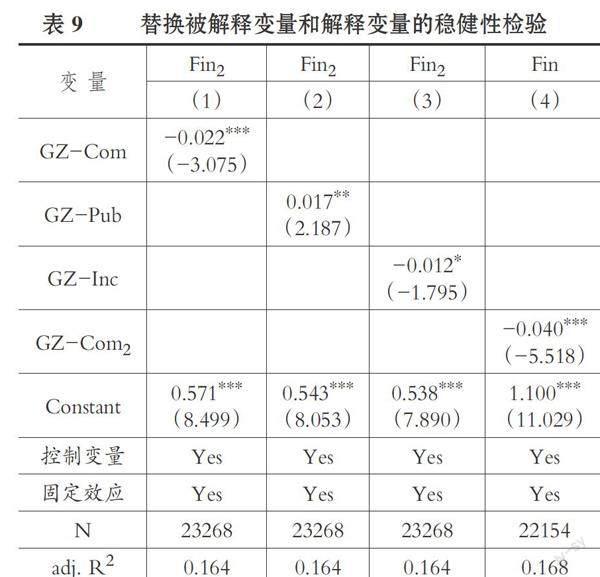

2. 替換被解釋變量與解釋變量。實體企業在權益投資過程中獲得的應收利息與應收股利, 雖然并沒有實際到賬, 但根據權責發生制原則也可以納入金融類資產的研究范疇。本文借鑒張成思和鄭寧(2020)的做法, 將應收利息與應收股利也納入金融類資產的范疇, 形成新的實體企業金融投資水平指標(Fin2)進行穩健性檢驗, 檢驗結果如表9中第(1)、 (2)和(3)列所示。可以看出, 被解釋變量替換為Fin2后, 與命令型環境規制工具(GZ-Com)、 公眾參與型環境規制工具(GZ-Pub)和市場激勵型環境規制工具(GZ-Inc)分別在1%、 5%和10%的水平上顯著相關, 檢驗結果與主檢驗結果保持一致。

另外, 本文將解釋變量命令型環境規制工具(GZ-Com)中工業廢水、 工業SO2和工業煙塵三類污染物排放量通過熵值法降維, 構建新的命令型環境規制工具指標(GZ-Com2)進行穩健性檢驗, 檢驗結果如表9第(4)列所示。可以看出, GZ-Com2與實體企業金融投資水平(Fin)在1%的水平上顯著負相關, 且系數和顯著性均大于原檢驗。替換被解釋變量和解釋變量后的檢驗結果與原檢驗均保持一致, 表明研究結論具有充分的解釋力度。

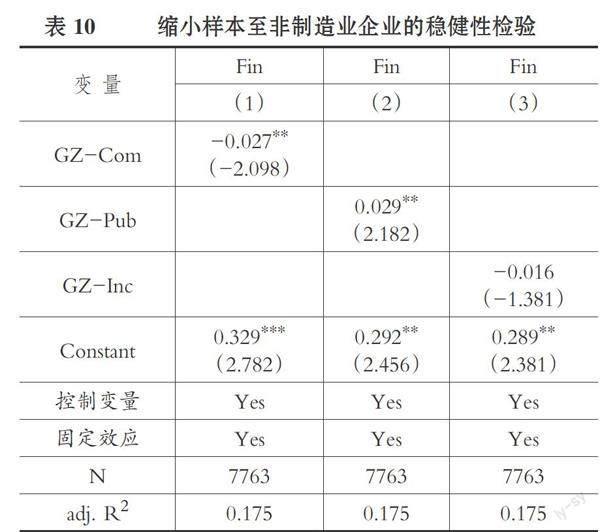

3. 縮小樣本量。相對于制造業企業, 非制造業企業面臨的環境規制關注度與力度均相對較弱。為驗證結論的穩健性, 本文借鑒黃群慧(2017)對實體企業概念界定的分層框架, 將實體企業的界定縮小至非制造業企業范疇, 以證監會《上市公司行業分類指引》(2012年修訂)中制造業行業分類的第1位數字為行業控制標準, 縮小后樣本量為7763個, 穩健性檢驗結果如表10所示。可以看出, 在非制造業樣本中, 主檢驗的影響路徑在命令型環境規制工具(GZ-Com)和公眾參與型環境規制工具(GZ-Pub)中仍然成立, 顯著性水平均為5%。市場激勵型環境規制工具(GZ-Inc)的檢驗結果仍然為負, 但并不顯著。這在一定程度上可以表明非制造業企業對環境規制工具存在鈍感。

六、 結論與政策啟示

(一)結論

不同類型的環境規制工具為改善我國環境問題發揮了巨大的作用, 但在實施過程中, 政府的“環境錦標賽”和企業“環保壓力”之間存在矛盾, 在環境規制工具和綠色轉型發展的綜合作用下, 管理層的投資決策和實體企業的金融投資水平均會相應發生改變。本文對負向懲罰型環境規制工具、 正向激勵型環境規制工具和企業金融投資水平之間的關系進行了實證檢驗, 并系統研究了不同類型環境規制工具對企業金融投資水平的內在作用機制。

研究發現: 命令型和公眾參與型環境規制工具具有“負向懲罰”特征, 在短期內對企業的金融投資水平有正向推動作用; 市場激勵型環境規制工具具有“正向激勵”特征, 可以抑制企業的金融投資, 使企業將更多資源投入綠色轉型發展等實物投資領域。中介效應檢驗結果顯示, 環境規制工具主要通過“鞭打快牛”“重獎輕罰”、 緩解成本壓力、 獲得減稅和資金獎勵等激勵機制影響管理層私人收益, 進而對其金融投資偏好產生影響, 最終改變了實體企業的金融投資水平。調節效應檢驗發現, 融資約束程度和搬遷成本通過改變企業現金流來影響管理者的金融投資決策, 強化了命令型和公眾參與型環境規制工具對金融投資水平的正向作用, 抑制了市場激勵型環境規制工具對金融投資水平的負向作用。另外, 高污染行業企業對命令型環境規制工具更加敏感, 公眾參與型環境規制工具在大型企業中發揮的作用更加顯著。

(二)啟示

基于上述研究結論, 本文對我國環境污染治理提出如下政策建議。首先, 對于污染程度較低的企業, 應擴大市場激勵型環境規制工具的運用場景和實踐力度。作為正向激勵型環境規制工具, 既可以減少企業對環保指標的抵觸情緒, 又可以避免“污染天堂”的產生。其次, 對于高污染行業中的大型企業, 可以加強命令型、 公眾參與型環境規制工具的應用。雖然嚴格的環境執法、 環境指標體系會在一定程度上導致企業金融投資水平上升, 但“兩害相權取其輕”。對于大型高污染實體企業, 應更加嚴厲地遏制和懲戒其環境違法行為, 提升環境治理水平, 為此可以通過金融投資渡過短期難關。最后, 企業在管理層激勵制度的設計上要注重長期性。管理層是企業的掌舵人, 在環境問題較為突出時, 應將環保指標納入激勵機制, 使管理層能夠主動、 積極地配合地區環保政策, 實現綠色生產。

【 主 要 參 考 文 獻 】

蔡海靜,謝喬昕,章慧敏.權變抑或逐利:環境規制視角下實體企業金融化的制度邏輯[ J].會計研究,2021(4):78 ~ 88.

蔡烏趕,李青青.環境規制對企業生態技術創新的雙重影響研究[ J].科研管理,2019(10):87 ~ 95.

成德寧,韋錦輝.不同類型環境規制影響我國產業競爭力的效應分析[ J].廣東財經大學學報,2019(3):26 ~ 33.

鄧玉萍,王倫,周文杰.環境規制促進了綠色創新能力嗎? —— 來自中國的經驗證據[ J].統計研究,2021(7):76 ~ 86.

杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[ J].中國工業經濟,2017(12):113 ~ 131.

方軍雄.高管權力與企業薪酬變動的非對稱性[ J].經濟研究,2011(4):107 ~ 120.

馮志華.環境保護、地方官員晉升與企業融資[ J].管理評論,2021(8):41 ~ 52.

高明,郭施宏,夏玲玲.大氣污染府際間合作治理聯盟的達成與穩定 —— 基于演化博弈分析[ J].中國管理科學,2016(8):62 ~ 70.

黃群慧.論新時期中國實體經濟的發展[ J].中國工業經濟,2017(9):5 ~ 24.

蔣伏心,王竹君,白俊紅.環境規制對技術創新影響的雙重效應 —— 基于江蘇制造業動態面板數據的實證研究[ J].中國工業經濟,2013(7):44 ~ 55.

蔣為.環境規制是否影響了中國制造業企業研發創新? —— 基于微觀數據的實證研究[ J].財經研究,2015(2):76 ~ 87.

黎文靖,路曉燕.機構投資者關注企業的環境績效嗎? —— 來自我國重污染行業上市公司的經驗證據[ J].金融研究,2015(12):97 ~ 112.

任曉松,劉宇佳,趙國浩.經濟集聚對碳排放強度的影響及傳導機制[ J].中國人口·資源與環境,2020(4):95 ~ 106.

沈坤榮,周力.地方政府競爭、垂直型環境規制與污染回流效應[ J].經濟研究,2020(3):35 ~ 49.

陶鋒,趙錦瑜,周浩.環境規制實現了綠色技術創新的“增量提質”嗎 —— 來自環保目標責任制的證據[ J].中國工業經濟,2021(2):136 ~ 154.

田成詩,韓振乙.嚴厲的環境政策鼓勵企業技術創新嗎?[ J].科研管理,2021(10):166 ~ 173.

溫忠麟,葉寶娟.中介效應分析:方法和模型發展[ J].心理科學進展,2014(5):731 ~ 745.

謝喬昕.環境規制、綠色金融發展與企業技術創新[ J].科研管理,2021(6):65 ~ 72.

徐立,吳文鋒.地區差異會影響金融與實體之間的相互轉化程度嗎? —— 基于我國制造業上市公司的微觀視角[ J].管理評論,2021(12):3 ~ 14.

楊松令,牛登云,劉亭立等.實體企業金融化、分析師關注與內部創新驅動力[ J].管理科學,2019(2):3 ~ 18.

楊松令,牛登云,劉亭立等.行為金融視角下投資者情緒對實體企業金融化的影響研究[ J].管理評論,2021(6):3 ~ 15.

葉琴,曾剛,戴劭勍等.不同環境規制工具對中國節能減排技術創新的影響 —— 基于285個地級市面板數據[ J].中國人口·資源與環境,2018(2):115 ~ 122.

俞毛毛,馬妍妍.環境規制抑制了企業金融化行為么? —— 基于新《環保法》出臺的準自然實驗[ J].北京理工大學學報(社會科學版),2021(2):30 ~ 43.

張成思,鄭寧.中國實體企業金融化:貨幣擴張、資本逐利還是風險規避?[ J].金融研究,2020(9):1 ~ 19.

張國興,馮祎琛,王愛玲.不同類型環境規制對工業企業技術創新的異質性作用研究[ J].管理評論,2021(1):92 ~ 102.

趙紅.環境規制對產業技術創新的影響 —— 基于中國面板數據的實證分析[ J].產業經濟研究,2008(3):35 ~ 40.

周迪,彭小玲,黃晴.命令型環境規制能否推動企業研發創新活動? —— 以“大氣十條”為例[ J].科研管理,2022(10):81 ~ 88.

Becker R., Henderson V.. Effects of air quality regulations on polluting industries[ J].Journal of Political Economy,2000(2):379 ~ 421.

Demir F.. Financial liberalization, private investment and portfolio choice: Financialization of real sectors in emerging markets[ J].Journal of Development Economics,2009(2):314 ~ 324.

Fan H. C., Peng Y. C., Wang H. H., et al.. Greening through finance?[ J].Journal of Development Economics,2021(1):102683.

Jaffe A., Palmer K.. Environmental regulation and innovation: A panel study[ J].The Review of Economics and Statistics,1997(4):610 ~ 619.

Kaplan S. N., Zingales L.. Do investment-cash flow sensitivities provide useful measures of financing constraints?[ J].Quarterly Journal of Economics,1997(1):169 ~ 215.

Kellenberg D. K.. An empirical investigation of the pollution haven effect with strategic environment and trade policy[ J].Journal of International Economics,2009(2):242 ~ 255.

Langpap C., Shimshack J. P.. Private citizen suits and public enforcement: Substitutes or complements?[ J].Journal of Environmental Economics & Management,2010(3):235 ~ 249.

Lin K. H., Tomaskovic D. D.. Financialization and US income inequality, 1970-2008[ J].American Journal of Sociology,2013(5):1284 ~ 1329.

Malmendier U., Tate G.. Behavioral CEOs: The role of managerial overconfidence[ J].The Journal of Economic Perspectives,2015(4):37 ~ 60.

Silvia A., Tomasz K., Vera Z.. Environmental policies and productivity growth: Evidence across industries and firms[ J].Journal of Environmental Economics and Management, 2017(81):209 ~ 226.

Tosi H. L., Werner S., Katz J. P.. How much does performance matter? A meta-analysis of CEO pay studies[ J].Journal of Management,2000(2):301 ~ 339.

Zhang P.. Target interactions and target aspiration level adaptation: How do government leaders tackle the "Environment-Economy" nexus?[ J].Public Administration Review,2021(2):220 ~ 230.

Zhang Y., Wang J., Xue Y., et al.. Impact of environmental regulations on green technological innovative behavior: An empirical study in China[ J].Journal of Cleaner Production,2018(1):763 ~ 773.

(責任編輯·校對: 許春玲? 李小艷)

【基金項目】山西省哲學社會科學規劃專項課題(項目編號:2022YD125)