比物連類:智能會計人才培養方案的比較

2023-05-30 10:48:04李慧溫素彬

財會月刊·下半月 2023年2期

李慧 溫素彬

【摘要】為滿足人工智能時代會計人才需求, 深化高校會計專業供給側改革, 推動智能會計人才培養方案變革, 本文對高校現有的智能會計人才培養方案進行比較分析。本文以179所高校為研究樣本, 其中有36所高校開設了智能會計相關課程。本文運用描述性統計方法、 可視化方法、 共詞分析方法, 對所開設的智能會計相關課程進行分類, 并對各類課程的分布情況進行統計、 對各類課程之間的網絡關系進行深入分析。研究發現: 現有智能會計人才培養方案中, 大數據分析與財務決策類課程開設比例最高, RPA、 數據結構和云會計類課程開設相對較少; 同時開設的課程主要是數據庫應用、 數據挖掘與機器學習、 人工智能、 Python、 大數據分析與財務決策、 數據分析與可視化、 IT審計、 大數據與商務智能、 智能財務共享等課程。由此, 以期能夠比物連類, 進而為智能會計人才培養方案的修訂及其全面推廣提供決策參考。

【關鍵詞】智能會計;人才培養;課程體系;比較分析

【中圖分類號】F230? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)04-0045-6

一、 引言

近年來, 人工智能技術飛速發展, 深刻地影響著各行各業, 會計行業也不例外(況玉書和劉永澤,2019)。例如, 德勤、 普華永道推出的財務機器人, 畢馬威利用IBM Watson認知技術提高財務數據的分析和處理能力, 中興通訊集團成立的財務共享服務中心等。人工智能概念的不斷加深以及新興技術的不斷推廣和運用, 均對傳統會計產生了巨大的沖擊, 逐步顛覆了對傳統會計工作內涵與技術的認知。智能時代會計的技術手段、 服務對象、 組織形式等都發生了很大變化。徐經長(2019)指出, 人工智能和大數據時代, 財務會計和管理會計的分立將向一體化轉型, 會計將向業財融合的方向發展, 信息的呈現、 獲取和使用方式將發生改變, 非會計信息將成為會計信息的重要補充。會計智能化轉型迫在眉睫, 會計需要在轉型變革的浪潮中形成自身的競爭力, 以應對新技術、 新環境帶來的挑戰。

(一)會計專業教育供給側面臨挑戰

人工智能技術的本質是對社會生產力的革新, 必然會對教育的發展產生巨大的沖擊和挑戰(章君,2019)。隨著人工智能技術的飛速發展, 會計專業人才培養的供給側與用人單位的需求側出現了嚴重的脫節錯位現象。會計專業學生就業困難, 用人單位招不到所需的會計人才。胡俊南等(2022)發現, 市場對同時具備會計和大數據專業知識的多學科交叉復合型人才的需求較高。技術進步產生的人才需求短缺將驅動高等教育供給側的變革。技術的發展對會計專業教育產生深遠影響(周守亮和唐大鵬,2019)。傳統的會計教育體系主要是以工業化時代為基礎, 并非人工智能時代。隨著信息技術的發展, 會計人才需求側發生轉變, 傳統會計專業的培養模式逐漸與現實不相適應。所以, 對于會計專業教育供給側, 無論是高等院校還是會計教師, 都面臨著巨大挑戰。

(二)智能會計人才培養方案變革是關鍵

人工智能時代, 深化專業供給側改革, 推動會計智能化轉型, 智能會計人才培養方案變革是關鍵。蔡顯軍等(2022)研究了數智經濟時代新文科背景下智能會計人才培養改革與實踐。王愛國和牛艷芳(2021)探索了智能會計人才培養課程體系建設。孫剛(2021)研究了大數據驅動下業財融合導向的管理會計人才培養機制創新。大數據思維和新技術正逐漸滲透到會計教育過程中, 會計教育理念、 管理模式、 教學內容、 教學方式方法、 學習方式等都在發生重大變化。高等院校是培育高層次會計人才的基地, 在會計專業教育供給側改革中至關重要。面對人工智能時代, 高等院校在傳授知識的同時應培養學生哪些能力, 如何設置課程體系及教學內容, 怎樣變革教學方式方法, 如何制定智能會計人才培養方案以滿足會計人才市場的結構性需求, 這是深化會計專業教育供給側改革的關鍵。

(三)先行先試修訂會計人才培養方案

為深化會計專業供給側改革, 推動智能會計人才培養方案變革, 一些高校先行先試, 制訂了新的智能會計人才培養方案, 或者修訂了原有的會計專業人才培養方案, 添加了人工智能、 大數據等相關課程, 形成了既突出自身辦學歷史又具特色優勢的智能會計人才培養新模式。如浙江大學開設智能財務班; 南京理工大學、 山東財經大學、 貴州財經大學開設智能會計方向; 西南財經大學開設大數據會計方向; 重慶理工大學開設會計信息化方向; 南京財經大學開設智慧會計方向; 南京審計大學對會計人才培養方案的修訂, 添加了會計智能化、 大數據審計等相關課程等。智能會計人才培養方案的制訂如日方升, 需比物連類不斷思考逐步完善。本文依據由點到面的思維方法, 通過對現有先行先試高校的智能會計人才培養方案進行比較分析, 為各高校全面開展智能會計人才培養提供參考。

二、 研究設計

(一)樣本來源

作為會計專業教育供給側的高等院校, 無論是財經類院校還是理工類或綜合類院校等, 都需要為了適應會計人才市場的需求進行人才培養改革。本文特別注重智能會計人才培養方案的推廣應用, 注重其普適性和可行性。所以, 本文的研究樣本面向財經類、 理工類、 農林類、 師范類、 綜合類、 其他等各類高校, 并且包含“雙一流”高校和非“雙一流”院校。結合各高校人才培養方案的可獲得性, 本文選取179所高校作為研究樣本, 進行會計人才培養方案的對比分析。其中, 有36所高校開設了智能會計相關課程。

(二)課程分類

依據課程的相關性, 對36所高校開設的具有代表性的智能會計相關課程進行分類, 具體分為人工智能、 區塊鏈、 數據庫應用、 數據結構、 數據挖掘與機器學習、 大數據分析與財務決策、 大數據與商務智能、 數據分析與可視化、 Python、 IT審計、 智能財務共享、 業財一體化、 RPA、 云會計14大類。

(三)研究方法

本文主要運用描述性統計方法、 可視化方法、 共詞分析方法。運用描述性統計方法對樣本的院校類別、 是否“雙一流”、 課程設置情況、 涉及的相關課程等方面進行統計, 使用Excel軟件實現。運用可視化方法對36所高校開設的具有代表性的智能會計相關課程進行可視化展示, 使用微詞云軟件實現。運用共詞分析方法對36所高校開設的智能會計相關課程進行關聯性分析, 使用Excel、 Ucinet和NetDraw軟件實現。Excel和Ucinet輸出給NetDraw分析需要的矩陣數據, NetDraw進行共詞關聯性分析, 并繪制課程網絡分析圖。

三、 課程特征統計

(一)樣本特征

1. 樣本分類統計。樣本分類統計結果如表1所示。由表1可知, 179所樣本高校中, “雙一流”高校為24所, 占比13.41%。財經類院校總數最多, 占比34.64%; 其次是理工類、 綜合類, 分別占比29.05%、 27.37%; 師范類、 農林類和其他占比較小, 分別為5.03%、 2.79%和1.12%。樣本高校中開設智能會計相關課程的高校總數為36所, 占比20.11%。

2. 智能會計相關課程樣本的分類統計。分類統計結果如表2所示。由表2可知, 開設智能會計相關課程的高校中“雙一流”高校占比1/4; 從高校學科類別來看, 包含財經類、 理工類和綜合類院校。其中, 財經類院校總數最多, 占比47.22%; 其次是理工類、 綜合類, 分別占比27.78%、 22.22%。根據不完全統計, 現有進行智能會計人才培養改革先行先試的院校主要分布于財經類、 理工類和綜合類院校, 特別是以財經類院校為主, 側面說明財經類院校對于會計智能化的緊迫感更加強烈。

對開設了智能會計相關課程的高校進行統計, 發現對于智能會計人才培養改革, 大多數高校通過設置方向班開展智能化改革, 這些方向包括智能財務方向、 智能會計方向、 大數據會計方向、 會計信息化方向、 智慧會計方向、 數智化方向、 智能財務與國際會計方向等; 也有高校未設方向班, 而是對會計學專業進行了全面的改革升級, 例如南京理工大學、 南京審計大學。

(二)課程統計

1. 智能會計相關課程分類。依據課程的相關性, 對36所高校開設的智能會計相關課程進行分類, 分為IT審計、 Python、 RPA、 大數據分析與財務決策、 大數據與商務智能、 區塊鏈、 人工智能、 數據分析與可視化、 數據結構、 數據庫應用、 數據挖掘與機器學習、 業財一體化、 云會計、 智能財務基礎與智能財務共享等14類。各類課程包含的所開設的具體智能會計相關課程如表3所示。

2. 樣本高校開設的智能會計相關課程統計。36所高校開設的智能會計相關課程統計結果如表4所示。因相關學校要求隱去學校名稱, 所以表4中的具體高校用數字編號代替。由表4可知, 36所高校共開設174門課程, 開設的智能會計相關課程最多為10門, 并且所開課程包含了14類課程中的9類; 其次是9門智能會計相關課程, 包含了14類課程中的9類; 接著是開設了9門智能會計相關課程, 包含了14類課程中的7類。

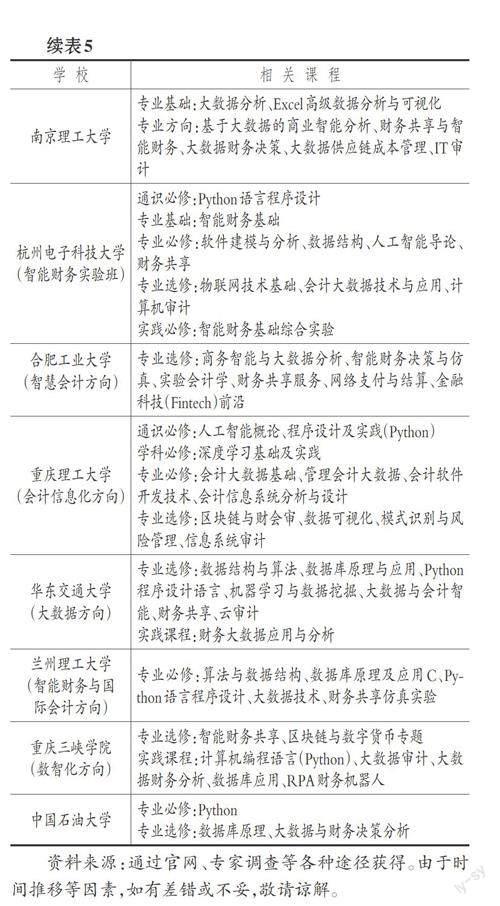

3. 典型高校開設的主要智能化課程。表5列示了教育部首批新文科研究與改革實踐項目進行智能化會計改革的高校和國內典型高校開設的智能會計相關課程。

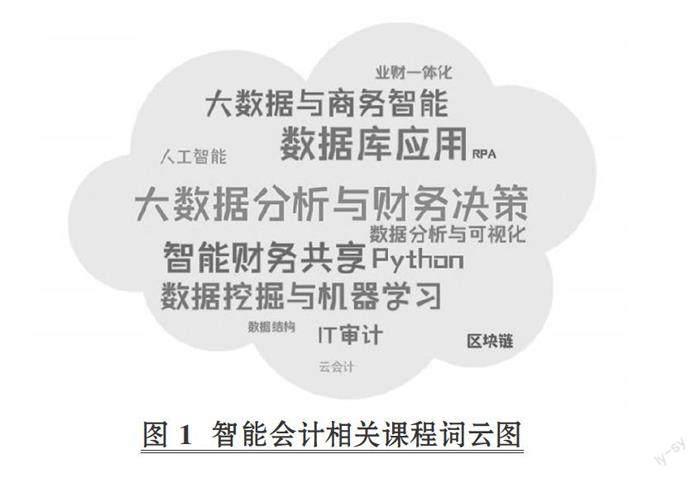

4. 智能會計相關課程開設情況統計。樣本高校開設的智能會計相關課程統計結果如表6所示。通過統計開課數量, 構建智能會計相關課程詞云圖, 將智能會計相關課程可視化, 結果如圖1所示。圖1中各課程的字體越大, 說明開設的數量越多。表6和圖1表明, 據不完全統計, 現有開設的智能會計課程中, 大數據分析與財務決策相關課程的比例最高, 其次依次為數據庫應用、 智能財務基礎與智能財務共享、 數據挖掘與機器學習、 大數據與商務智能、 Python、 IT審計、 數據分析與可視化、 人工智能、 區塊鏈、 業財一體化、 RPA、 數據結構、 云會計相關課程。

5. 智能會計相關實驗課程開設情況。表7列示了所開設的智能會計相關的實踐實驗課程。由表7可知, 智能會計相關課程中, IT審計、 Python、 RPA、 大數據分析與財務決策、 大數據與商務智能、 數據庫應用、 數據挖掘與機器學習、 業財一體化、 云會計、 智能財務基礎與智能財務共享、 數據分析與可視化大類包含實踐實驗課程。

四、 課程網絡關系分析

為了對現有先行先試高校的智能會計人才培養方案進行深入分析, 本文對所開設的智能會計相關課程的網絡關系進行分析。首先需要用Excel構建共詞矩陣表, 然后運用Ucinet和NetDraw繪制課程網絡關系圖。

(一)共詞矩陣

為了確保所構建共詞矩陣的準確性, 本文首先構建初始共詞矩陣, 再對初始共詞矩陣中同屬一類的相關課程合并加總得出最終的共詞矩陣, 結果如表8所示。由表8可知, 現有高校開設的大數據分析與財務決策、 數據庫應用、 數據挖掘與機器學習、 智能財務基礎與智能財務共享類別下的課程較多, 并且較多地將大數據分析與財務決策、 Python、 智能財務基礎與智能財務共享、 數據庫應用、 數據挖掘與機器學習類課程同時開設。

(二)課程網絡關系圖

基于共詞矩陣所繪制的智能會計相關課程網絡關系如圖2所示。圖2中各課程的小方格尺寸越大、 顏色越深, 說明其中心度越高。由圖2可知, 現有先行先試高校的智能會計人才培養方案中, 數據庫應用、 數據挖掘與機器學習、 人工智能類課程的中心度最高, 其次是大數據分析與財務決策、 智能財務基礎與智能財務共享、 Python、 數據分析與可視化, 然后是IT審計、 大數據與商務智能; 接著依次是RPA、 區塊鏈、 業財一體化、 數據結構; 最后是云會計。說明人工智能大數據時代, 現有智能會計人才培養方案首先注重人工智能及數據基礎能力的培養, 其次是大數據分析能力、 智能共享及可視化, 然后是IT審計及商務智能, 對RPA、 區塊鏈、 業財一體化的關注度并不高, 數據結構及云會計類課程的開設也比較少。現有智能會計人才培養方案更多的是同時開設數據庫應用、 數據挖掘與機器學習、 人工智能、 Python、 大數據分析與財務決策、 數據分析與可視化、 IT審計、 大數據與商務智能、 智能財務基礎與智能財務共享類課程。

五、 總結

為滿足人工智能時代會計人才需求, 深化高校會計專業供給側改革, 本文對高校現有的智能會計人才培養方案進行比較分析。以179所包含了財經、 理工、 農林、 師范、 綜合、 其他等類型的高校為研究樣本, 其中有36所高校開設了智能會計相關課程。據不完全統計, 現有高校主要開設IT審計、 Python、 RPA、 大數據分析與財務決策、 大數據與商務智能、 區塊鏈、 人工智能、 數據分析與可視化、 數據結構、 數據庫應用、 數據挖掘與機器學習、 業財一體化、 云會計、 智能財務基礎與智能財務共享14類課程。其中, 大數據分析與財務決策類課程開設的比例最高, RPA、 數據結構和云會計類課程開設得相對較少; 14類課程中有11類課程開設了實踐實驗課。基于課程網絡關系分析發現, 現有智能會計人才培養方案更多的是將數據庫應用、 數據挖掘與機器學習、 人工智能、 Python、 大數據分析與財務決策、 數據分析與可視化、 IT審計、 大數據與商務智能、 智能財務基礎與智能財務共享類課程同時開設。

出于搜集樣本的難度以及時間推移的原因, 部分高校最近可能對人才培養方案進行了新版修訂, 未納入樣本之中, 或者相關課程有新的變化, 本文可能未及時掌握, 本文將在后續研究中予以補充完善。

【 主 要 參 考 文 獻 】

蔡顯軍,陳清蓉,溫素彬,王敬勇.新文科背景下智能會計人才培養改革與實踐 —— 以南京審計大學為例[ J].會計之友,2022(3):135 ~ 140.

胡俊南,杜思遠,王振濤,周夢雪.大數據時代多學科交叉復合型會計人才培養研究[ J].財會通訊,2022(7):155 ~ 161.

況玉書,劉永澤.人工智能時代高等會計教育變革與創新[ J].財經問題研究,2019(7):96 ~ 103.

孫剛.大數據驅動下業財融合導向的管理會計人才培養機制創新[ J].財會月刊,2021(2):88 ~ 93.

王愛國,牛艷芳.智能會計人才培養課程體系建設與探索[ J].中國大學教學,2021(6):34 ~ 39.

徐經長.人工智能和大數據對會計學科發展的影響[ J].中國大學教學,2019(9):39 ~ 44.

章君.“互聯網+”人工智能視域下高職院校會計專業改革研究[ J].中國職業技術教育,2019(11):58 ~ 63.

周守亮,唐大鵬.智能化時代會計教育的轉型與發展[ J].會計研究,2019(12):92 ~ 94.

(責任編輯·校對: 黃艷晶? 許春玲)

【基金項目】教育部首批新文科研究與改革實踐項目(項目編號:2021050044);江蘇省高校首批新文科研究與改革實踐重點培育項目“‘思政引領+科技賦能的會計學專業智能化轉型研究與實踐”;江蘇省高等教育教改研究課題“會計學專業‘兩育三元四融人才培養模式研究與實踐”(項目編號:2021JSJG294);財政部會計名家工程項目(項目編號:財會2019-19)

猜你喜歡

輔導員(2017年18期)2017-10-16 01:14:48

中國法學教育研究(2017年2期)2017-05-30 02:28:38

考試周刊(2016年79期)2016-10-13 23:17:27

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年25期)2016-10-08 10:18:35

成才之路(2016年25期)2016-10-08 10:02:22

成才之路(2016年25期)2016-10-08 09:56:03

成才之路(2016年25期)2016-10-08 09:51:08

浙江理工大學學報(自然科學版)(2015年8期)2015-03-01 02:54:39

江蘇第二師范學院學報(2014年2期)2014-04-16 03:10:09