RCEP成員國金融發展對中國OFDI的影響

2023-05-30 10:36:08高維新鄭曉欣

對外經貿實務 2023年2期

高維新 鄭曉欣

摘要:基于2009-2021年RCEP成員國面板數據,運用面板數據模型考察金融發展對中國對外直接投資的影響及制度質量在當中的調節效應。研究發現:RCEP成員國金融發展綜合指標對中國對外直接投資有顯著正向作用;分指標中金融發展規模、深度和穩定性對中國OFDl促進作用同樣顯著;金融發展與制度質量交互項顯著為正,說明其在金融發展對中國OFDI的影響中起正向調節作用。文章研究創新在于綜合考慮金融發展包含因素,運用主成分分析法構建金融發展綜合指標。同時,不再局限于“一帶一路”沿線國家,而是以RCEP成員國為考察對象展開研究。因此文章為促進我國對外投資企業高效、高質量地在東道國展開投資,合理利用當地金融發展緩解融資約束、降低投資風險提供了實證經驗,有助于深化我國與RCEP國家投資合作,

關鍵詞:RCEP;金融發展;對外直接投資;制度質量;調節效應

一、引言

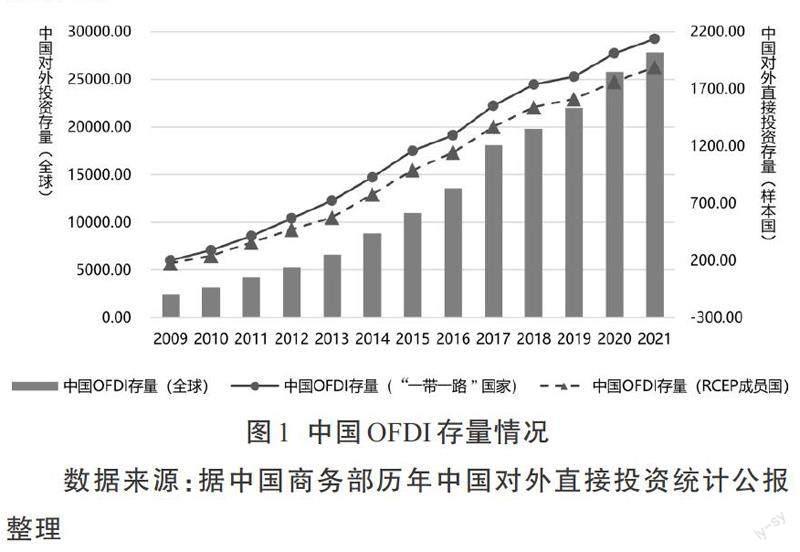

改革開放以來,我國始終堅持對外開放、互惠合作,特別是加入WTO后,我國外向型經濟不斷發展,與全球多國建立起合作和貿易關系。伴隨著“走出去”戰略的推進,中國的對外直接投資也不斷增長,截止至2021年末,中國對外直接投資流量達1788.2億美元,投資存量達27851.5億美元,分別位列全球第二和第三,且自2009至今,中國對外直接投資存量穩步攀升,詳見圖1。在當前新冠疫情沖擊,以及貿易保護主義盛行的背景下,全球經濟萎縮、國際貿易摩擦與爭端加劇、國內外形勢復雜多變,但我國對外直接投資勢頭依舊強勁,更是在2020年實現逆勢增長,這不僅凸顯了中國經濟韌性,更顯現了對外直接投資活動對中國經濟的重要性。2020年11月,《區域全面經濟伙伴關系協定》(RCEP)正式簽署,并于2022年1月1日正式實施,加入這一協定意味著我國與RCEP成員國的交流合作日益緊密,截止至2021年末,中國對RCEP成員國OFDI存量和流量分別達1893.2億美元和231.1億美元,分別占中國對全球OFDI存、流量總額的6.8%和12. g%,對比于“一帶一路”國家投資存量達2138.4億美元,占中國對全球OFDI存量總額的7.7%,可見,對外直接投資在中國與RCEP成員國經濟合作中發揮了極為關鍵的作用。

然而目前中國對RCEP成員國直接投資項目主要集中于制造業、建筑業、電力設施、采礦業等行業,該類行業具有前期投入金額大,資金回籠時間長的特點,這意味著對外投資企業需要解決融資約束和投資風險帶來的虧損問題。此時,僅僅依靠母國資金支持,限制了中國對外投資企業在東道國的規模,不利于拓展中國對外直接投資的空間。一國金融發展水平提高,金融普及性擴大,資本市場上資金更充裕,企業融資需求更容易得到滿足;同時金融相關體系更加完善,信息透明度提高,企業進行OFDI時更容易觀測并規避非系統性風險。基于此,能否利用東道國當地金融發展緩解我國對外投資企業融資約束、降低投資風險是本文重點探討問題,結合2022年初正式生效的《區域全面經濟伙伴關系協定》(RCEP),本文探究RCEP成員國金融發展對中國OFDI的影響情況及內在機制,對中國對外投資企業踐行“走出去”戰略具有重要的研究價值,也有助于推動中國投資企業針對RCEP成員國金融發展優劣展開高效率、高質量投資。

二、文獻綜述

近幾年隨著中國“走出去”進程的加快,國內學者逐漸集中于討論東道國因素影響企業OFDI。在東道國影響因素的研究上,國內學者多把影響中國對外直接投資的動因分為自然資源尋求型、效率尋求型、市場尋求型和戰略尋求型動機(李平等(2014》,其中宋林等(2017)、季凱文、周吉(2018)分別以燃料、礦石和金屬出口值占該國商品出口總值的比重和自然資源占GDP比重作為自然資源尋求型動機的代理變量,研究發現中國對“一帶一路”沿線國家直接投資有較強的自然資源尋求動機。嚴佳佳等( 2019)以14歲至65歲人口數量占東道國人口總數的比例衡量東道國勞動力市場結構,研究發現東道國豐富的勞動力資源是中國OFDI的動因之一。除以四項投資動機作為影響因素外,在投資引力模型中還把東道國經濟規模和地理距離(李增剛、姜凱(2022》納入研究,探討其對中國OFDI的影響。

針對金融發展對我國對外直接投資的研究,起初國內外學者多著眼于母國視角,Desai et al.(2005)發現相對自由寬松的金融體系能通過降低資本成本的方式促進對外直接投資產生。仲深等(2018)利用2007-2015年中國省際面板數據研究發現金融發展對區域對外直接投資具有顯著正向的推動作用并且在空間上具有空間溢出效應。在以東道國金融發展為視角的研究中,Dutta和Roy( 2011)研究發現金融發展與對外直接投資間存在非線性關系,當東道國金融發展到一定程度時會抑制母國對外直接投資的發生。楊志明( 2020)、李芳敏(2021)均基于“一帶一路”沿線國家視角,均發現東道國金融發展顯著促進了我國對外直接投資,且高收入水平國家金融發展對中國OFDI產生的積極影響高于低收入水平國家。葛璐瀾、程小慶(2020)從企業微觀視角考察了“一帶一路”沿線國家金融發展對中國企業對外投資的影響,并發現東道國金融發展對中國對外直接投資的促進作用具有門檻效應,只有當行業的融資需求達到一定水平,這一促進作用才存在。文淑惠等( 2019)以“一帶一路”國家為研究對象,發現制度環境作為調節變量可以進一步促進金融發展對中國OFDI的正向作用。

通過對國內外相關文獻的閱讀可以發現,針對對外直接投資影響因素展開的研究比較豐富,首先,國內學者均證實了中國對外直接投資受到東道國自然資源稟賦、勞動力情況、市場規模以及研發情況等因素的影響。其次,從研究視角來看,現有研究中關于母國金融發展與OFDI關系的研究已經很充分,學者們運用國家層面和企業層面的數據從宏、微觀角度均證實了金融發展會影響對外直接投資,但是基于東道國視角,探討金融發展和我國對外直接投資之間關系的文獻還較為欠缺,且在已有研究中,均以“一帶一路”沿線國家作為研究對象,以RCEP成員國為研究對象的文獻較為欠缺。緊接著,現有研究在討論金融發展與OFDI關系時,學者們多采用單一指標,如私營部門信貸規模占該國GDP的比重(薛新紅、王忠誠(2019》、銀行體系總信用占GDP比重(郭娟娟、楊俊(2019》等,作為金融發展的代理變量,易造成結果的偏誤。最后,探討制度質量在東道國金融發展對我國對外直接投資影響中發揮的作用的文獻較少,且集中于以“一帶一路”國家為研究對象。

基于此,本文基于東道國視角,研究RCEP成員國金融發展對我國OFDI的影響,并探討制度質量的調節效應。本文可能的邊際貢獻如下:第一,在研究視角上,選取RCEP成員國金融發展為研究對象,探討其對我國對外直接投資的影響情況,將有助于對外投資企業選擇合適的東道國展開合作,促進區域間協同發展,實現互惠共贏;第二,在核心解釋變量選取上,選取金融發展規模、金融發展深度、金融發展效率、金融發展穩定性四項指標通過主成分分析法構建金融發展綜合指標進行實證分析,彌補使用單一指標度量的結果偏誤;第三,引入金融發展與制度質量交互項,探究RCEP成員國制度質量在金融發展對中國OFDI影響中是否起調節作用,進而探討金融發展對中國對外直接投資的內在機制,為中國進行高質量對外直接投資,促進雙邊投資合作提供指導。

三、理論機制及研究假設

基于研究內容,以下就金融發展對我國對外直接投資影響及制度質量的調節效應作機制分析,并結合此提出本文假設。

(一)東道國金融發展與中國對外直接投資

1.緩解融資約束效應。當對外投資企業在東道國展開投資時,往往需要在東道國進行前期準備工作,如建設廠房、固定設備配置等等,這類工作意味著大量固定成本的投入,與此同時為了解東道國當地市場環境還需要投入一系列諸如市場調研分析等沉沒成本。在2021年末商務部公布的《中國對外直接投資統計公報》中顯示,中國對東盟國家投資的第一目標行業為制造業,其流量占總體投資行業的43. 7%,交通運輸、電力行業、建筑業等行業分別占5. 2%、7.4%、3.0%,對澳大利亞展開的投資多集中于采礦業、制造業,其流量分別占28. 4%和41. 4%。可見中國對RCEP部分成員國投資的目標行業集中于工業和基礎設施建設行業,該類行業有項目歷時長和資金回收慢等特點。

根據以上對外投資特點,資金融通的便利與否對中國對外投資企業有序高效地展開高質量對外投資起著至關重要的作用,僅僅依靠對外投資企業自有資金不能滿足其對外投資需求。此時,東道國良好的金融發展體系能通過發揮融資效應,幫助我國對外投資企業解決融資困境,緩解因融資約束導致的投資受限等問題。首先,東道國金融發展能夠促使金融規模擴張,意味著更多的金融機構和資金供給量的產生,進而滿足企業多樣化的融資需求,解決融資難的困境,為投資主體提供充足的資金。其次,金融深度水平的提高可以為跨國企業提供多元化融資服務,通過創新金融產品和構建融資組合緩解企業融資約束。緊接著,金融發展促使效率提升,意味著當地資金的流動性提高,企業獲取資金的渠道增加,可以在一定程度上降低融資成本。最后,金融發展促使金融市場穩定性提高,穩定的金融市場可以為跨國企業提供氛圍良好的投資環境,在當地進行資金融通的過程中得到保障,減少由于信息不對稱引致的成本增加和資金損失。綜上所述,東道國金融發展可以通過緩解中國對外投資企業融資約束問題來吸引中國對外直接投資。

2.降低投資風險效應。跨國公司在東道國展開經營活動時,需要適應當地投資環境,相對于國內投資,更容易面臨由于不了解當地政策制度而引起的信息不對稱問題,以及東道國政治動蕩或金融體系不完善等帶來的投資損失。又因為我國對外投資企業集中于對基礎設施項目展開投資,資金回收周期較長,在投資過程中會面臨更大的風險,此時預估投資風險成為中國對外直接投資是否開展的因素。東道國金融發展水平的提高可以幫助對外投資企業降低風險,進行風險評估和控制,從而促進我國對外直接投資。首先,東道國金融發展水平提高,其金融體系得到完善,市場信息透明度提高,有利于跨國企業篩選高質量投資項目,同時降低由于信息不對稱引起的溝通效率低下和溝通成本增加。其次,東道國國家風險的產生也會在一定程度上沖擊我國對外投資企業,在經營過程中,當地金融發展狀況的改善可以保障資金融通流暢和信息實時傳遞,最大限度降低和預估風險,幫助跨國企業規避非系統性風險導致的損失。綜上所述,東道國金融發展可以通過規避信息不對稱問題、降低投資風險來吸引中國企業對外投資。

基于東道國緩解融資約束效應和降低投資風險效應,提出研究假設1:

假設1:RCEP成員國金融發展水平越高,越能吸引中國對外直接投資。

(二)制度質量的調節效應

研究發現中國對外直接投資同樣受到制度質量的影響,且針對不同經濟發展水平的國家,制度質量的優劣對中國對外投資企業產生不同的偏好特征,其中絕大部分文獻指出東道國擁有良好的制度質量,該國企業核心競爭優勢越強,越能吸引外資進入。制度質量的高低可以用來衡量東道國制度環境的優劣程度,制度質量越高,制度環境越優越,有利于降低跨國企業海外經營的不確定性;反之,會使跨國企業面臨更高的投資風險和融資成本。與此同時,東道國金融發展是否高效率、高質量,與其制度質量息息相關。制度質量的優越意味著當地產權保護力度、政府執行效率、投資者權益保障受到關注,促使金融發展得到保障,市場資金流通順暢,金融規模也因政府和制度條約的保障得到擴大,企業融資渠道增加,企業融資約束得到緩解,進而外商投資積極性提高,即制度質量較好的東道國,其金融發展對中國對外直接投資的吸引作用會更加明顯。基于此,提出研究假設2:

假設2:RCEP成員國制度質量可以在金融發展對中國OFDI的影響中起調節作用。

四、研究設計

針對以上假設,文章首先運用主成分分析法構建RCEP成員國金融發展綜合指標及其分項指標;其次,運用面板數據模型作基準回歸;最后,引入金融發展和制度質量交互項,探討制度質量的調節效應。

(一)金融發展指標構建

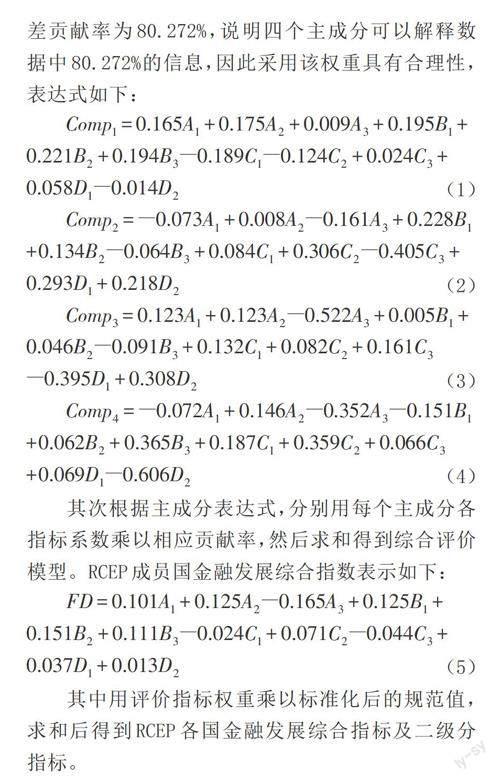

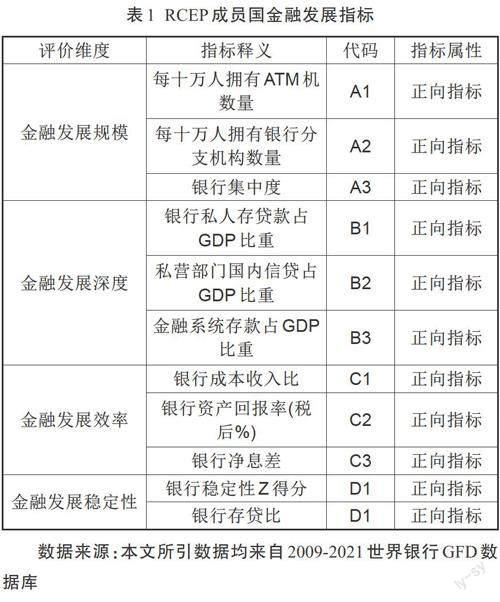

以往研究中各學者以私營部門信貸規模占該國GDP的比重(薛新紅、王忠誠(2019》等單一指標作為東道國金融發展代理變量展開研究,易造成結果偏誤,因此本文參考楊柳、張友棠(2018)對金融發展指標的構建,將金融發展劃分為金融發展規模、金融發展深度、金融發展效率、金融發展穩定性四項分指標,見表1,并借鑒張亞斌(2016)對數據的處理方法,將各項數據進行標準化處理,利用線性變換法將二級指標數據的原始值除以該指標的最大值,從而將其標準化為0-1之間的規范值,使指標之間具有可比性。標準化處理后,使用SPSS26.O軟件進行主成分分析,首先進行數據相關性檢驗,得出KMO值0.642,且通過了巴特利特球形度檢驗,說明數據間具有一定的相關性,可以使用主成分分析法進行數據分析。其次,使方差最大化旋轉,提取四個主成分,最終得到主因子得分和每個主因子的方差貢獻率。通過測算得出前四個主成分累計方差貢獻率為80. 272%,說明四個主成分可以解釋數據中80. 272%的信息,因此采用該權重具有合理性,表達式如下:

其次根據主成分表達式,分別用每個主成分各指標系數乘以相應貢獻率,然后求和得到綜合評價模型。RCEP成員國金融發展綜合指數表示如下:

其中用評價指標權重乘以標準化后的規范值,求和后得到RCEP各國金融發展綜合指標及二級分指標。

(二)模型設定及樣本選擇

為探究RCEP成員國金融發展對中國對外直接投資的影響,并且探究制度質量的調節效應,構建如下面板數據模型:

本文以簽署RCEP協定的12個成員國為研究對象,為保證數據的詳細和充足,選取2009-2021年數據為研究期間,以獲得更多的面板數據,使得回歸結果更準確。其中由于老撾、文萊兩國數據缺失嚴重,因此予以剔除,其余國家缺失數據用線性插值法補全。

(三)變量選擇與數據來源

1.被解釋變量:為盡可能的避免回歸偏差,本文采用t年中國對RCEP各國投資存量數據作為模型因變量,相對于投資流量數據,投資存量無負值且波動小。

2.核心解釋變量:本文核心解釋變量為RCEP成員國金融發展,該指標由前文根據主成分分析法測算所得,其分項指標分別為金融發展規模、金融發展深度、金融發展效率和金融發展穩定性。

3.控制變量:①選取RCEP成員國GDP增長率,用于衡量其經濟發展水平;②選取中國與RCEP成員國之間首都距離與國際油價交互項衡量二者間距離成本;③選取RCEP成員國勞動力人口占總人口比重衡量各國勞動力水平,采用該變量探討中國對外直接投資的效率尋求型動機是否明顯;④本文參照Buckley et al. (2007)選取RCEP成員國燃料、礦石和金屬出口占商品總出口比重代表各國自然資源稟賦情況,采用該指標探討中國對外直接投資是否具有的資源尋求型動機;⑤選取RCEP成員國稅收環境,用總稅率、納稅項和籌納稅所需時間,根據主成分分析法測算所得。總稅率越高,說明東道國稅收負擔重,納稅項目多,說明東道國稅制復雜,籌納稅所需時間長,說明東道國稅收征管效率低,基于此該指標為負向指標,值越小,稅收環境越好、效率越高;⑥RCEP成員國制度質量測度參考文淑惠等(2019)采用全球治理指標中政府效率、監管質量、政治穩定性、公民話語權、腐敗控制、法制情況六項分指標測算得出,其中六項指標取值范圍為[-2.5,2.5],為保持數據一致性,將其取值范圍變換為[0,100]后取六項指標均值衡量RCEP成員國制度質量情況,換算公式如下:

各變量數據來源及描述性統計如表2。描述性統計結果可得,OFDI最大值與最小值之間相差較大,說明中國對RCEP成員各國之間的投資情況有較大差異,存在一定的投資偏好性;其次,RCEP成員各國GDP增長率差異明顯,各國間經濟發展水平相差較大,這也與RCEP成員國包含五個發達國家和九個發展中國家有關。

五、實證檢驗及結果分析

(一)基準回歸

運用Stata16.0,經過豪斯曼檢驗后,本文選擇固定效應模型進行基準回歸,結果如表3所示。

從金融發展來看,RCEP國家金融發展系數在1%水平下顯著為正,證明RCEP成員國金融發展水平越高,越能吸引中國企業對其進行直接投資,由此可得假設1成立。各分指標回歸結果均為正,但顯著性不一致,其中RCEP國家金融發展規模、深度在1%水平上顯著,且系數大于零,說明中國對外投資企業在對RCEP成員國展開投資時看重其金融發展規模與深度,該結論與楊柳、張友棠(2018)一致,因為金融資源獲取度較高,中國對外投資企業融資渠道得到擴展,融資成本及投資門檻有所降低,進而吸引中國企業對外直接投資;RCEP成員國金融發展效率系數為正,但不顯著,該結論與彭青青(2021) 一致,這可能是因為中國對外投資企業更關注于是否能在東道國進行投資時緩解融資約束與降低投資風險,對東道國金融體系中儲蓄資源更為關注,對效率的高低關注相對較弱;在金融發展穩定性方面,該變量在1%水平上顯著,且正向影響中國對外直接投資,說明一國金融發展的穩定與否影響著其對外資的吸引,中國在金融發展穩定的東道國展開投資更有助于降低投資過程中的風險發生。

在控制變量上,隨著金融發展綜合指標和分指標的加入,結果較為一致。其中,在金融發展綜合指標作為核心解釋變量進行回歸時,RCEP成員國GDP增長率未通過顯著性檢驗,且系數為負值,該結果與周德才等(2018)結論一致,可能原因是RCEP成員國對中國對外直接投資的經濟促進作用并未獲得充分發揮;中國與RCEP成員國地理距離顯著為負,說明由于距離因素產生的往來成本的增加、信息不對稱問題的加劇阻礙了對外直接投資的發生;RCEP成員國勞動力結果系數在1%的顯著性水平下正向促進了中國對外直接投資,說明中國被RCEP國家豐富的勞動力資源吸引,具有一定的效率尋求型動機,該結論與王雪、馬野馳(2021)-致;RCEP自然資源稟賦顯著為負,該結論與文淑惠等(2019) -致,一方面可能是RCEP成員國中緬甸、柬埔寨自然資源異常豐富,但相對于新加坡、馬來西亞,該類資源豐富國基本情況較為落后,中國企業在該地展開投資需要填補的空缺較多,考慮到投資便利性與利潤獲得,大部分企業可能更偏向于自然資源相對稀缺國。另一方面原因是豐富的自然資源可能導致人力資本投資不足,進而抑制對外投資企業積極性,即“資源詛咒”現象出現;RCEP國家稅收環境指標在1%水平下顯著為負,說明RCEP成員國低稅負的稅收環境、較簡單的稅制體系和當地稅務部門較高的行政效率是吸引我國對其展開投資的關鍵。其原因在于,低稅率降低對外投資企業投資成本,簡單的稅制體系意味著當地稅收政策變動不頻繁,不會給跨國企業帶來信息不對稱的風險,高效的稅收征管可以避免納稅人花費時間解決冗雜的申報流程,減少對企業資源的占用;RCEP制度質量在綜合指標作為核心解釋變量回歸時并不顯著,但系數為正。

(二)交互項回歸

基于理論機制分析,本文進一步探討制度質量在金融發展對中國對外直接投資影響中的調節情況,結果見表4。在加入金融發展與制度質量的交互項后,各核心解釋變量及控制變量與前文基準回歸系數與顯著性幾乎一致,說明回歸較為穩健。可以發現,在RCEP成員國金融發展綜合指標作為核心解釋變量回歸時,制度質量系數在1%水平上顯著為正,且金融發展與制度質量的交互項在1%水平上顯著為正,說明RCEP成員國制度質量能夠進一步促進金融發展對中國對外直接投資的正向作用,即RCEP成員國制度質量在成員國金融發展與中國OFDI的關系中有顯著正向的調節作用。制度質量指標由東道國政府效率、監管質量、腐敗控制、民主權利、法治情況和政治穩定六項分指標組成,其與金融發展水平交互項顯著為正,一方面說明了RCEP成員國政府執行效率越高、對投資者權益保護越強、控制腐敗的力度越合理,越能吸引中國對當地展開投資;另一方面,穩定清廉的制度環境促使當地金融不斷發展,金融發展的越好又進一步促使中國對其展開投資,以上均證實了假設2成立。

六、穩健性檢驗

(一)替換核心解釋變量

采用單一指標變量私營部門的國內信貸占GDP比重替代上文測算的金融發展綜合指標,回歸結果表5顯示,核心解釋變量金融發展水平仍然顯著為正,其余控制變量與上文結果幾乎一致,金融發展與制度質量交互項仍顯著正向促進了中國對外直接投資,證明上文結果穩健。

(二)拆分研究對象

將RCEP樣本國按發達國家和發展中國家進行劃分,分別檢驗不同經濟發展水平國家金融發展對中國對外直接投資的影響。如表6所示,不同國家金融發展水平系數顯著為正,說明金融發展水平是促進中國對外直接投資考慮的重要因素。發達國家與發展中國家金融發展和制度質量交互項顯著為正,說明上文結果穩健,二者交互項確實正向促進了中國對其直接投資。

七、結論及政策建議

本文運用主成分分析法構建RCEP成員國金融發展綜合指標,通過設定面板數據模型采用固定效應回歸,檢驗RCEP成員國金融發展對我國OFDI的影響,同時引入RCEP成員國制度質量,考察其在金融發展對中國OFDI影響中的調節作用。本文全面考察了RCEP成員國金融發展綜合指標及其分指標對中國OFDI的影響,同時研究了制度質量對其調節作用,得出有關研究結論并據此提出政策建議,以期為中國對外投資企業高質量踐行“走出去”戰略提供一定借鑒。

(一)結論

首先,經過測算的RCEP成員國金融發展綜合指標顯著促進了中國對外直接投資的發生,各分指標回歸結果顯示,RCEP成員國金融發展規模、深度和穩定性是中國對外投資企業主要考量因素,RCEP國家金融資源獲取度的容易與否、金融市場環境的穩定與否影響著中國企業的投資決定。而分指標中金融發展效率對中國OFDI的促進作用不顯著。

其次,各控制變量在金融發展綜合指標和各項分指標加入后結果幾乎一致,說明其對中國OFDI的影響較為穩定。其中,RCEP成員國GDP增長率和制度質量不顯著,RCEP成員國自然資源稟賦、其與中國間地理距離、稅收環境顯著為負,勞動力結構顯著為正。

最后,文章通過構建RCEP成員國金融發展和制度質量的交互項,在基準回歸的基礎上進一步研究探討制度質量在當中的調節作用,并發現金融發展與制度質量交互項顯著為正,說明在金融發展對中國OFDI的影響中,制度質量發揮正向的調節作用。

(二)政策建議

1.積極踐行RCEP協定,拓展我國對外直接投資的空間。2022年《區域全面經濟伙伴關系協定》(RCEP)正式生效,該協定通過負面清單的方式為成員國投資者提供了更開放的投資環境,為對外投資企業提供了更廣闊的投資平臺。對此,國內政府部門需加強與RCEP成員國溝通協作,及時了解成員國內部營商環境,為對外投資企業在當地持續穩定發展提供保障。其次,對外投資企業要與當地同類型企業搭建溝通橋梁,及時了解當地投資動向,才能因地制宜,更好的發揮企業優勢。最后,協定的簽署是為踐行中國與RCEP成員國之間開放包容、共同發展的合作理念,因此對外投資企業在東道國尋求自身發展的同時,應持共同進步、相互包容的態度,推動當地企業與自身的交流合作,以求中外雙方協同發展,拓展合作發展空間。

2.明晰RCEP成員國金融相關政策,合理利用當地金融資源。在國內直接融資門檻較高的情況下,對外投資企業把融資視角轉向東道國,以緩解融資約束,保證投資項目順利落地。首先,我國對外投資企業在進入東道國展開投資前應提前了解當地金融政策,特別是對外來企業如何籌集和使用當地資金方面進行了解,提前根據當地政策制定靈活的投資策略,規避非系統性風險。其次,可以與成員國金融機構共建金融服務平臺,共享金融發展信息,促使企業明晰當地金融發展情況,在展開投資前,企業需根據平臺信息定位金融發展良好的東道國,為后續投資合作的順利展開提供保障。在投資后,跨國企業需結合自身經營狀況合理利用當地金融資源,進而拓寬投資規模,發掘投資潛力。此外,從金融發展各分指標實證結果可得,東道國金融發展穩定性對我國對外直接投資的促進作用相對較強,因此,對外投資企業應當更加重視成員國金融發展穩定性對投資行為的影響,實時關注東道國金融市場波動情況,進而做出合理的投資區位選擇。

3.積極營造良好的制度氛圍與投資環境,化解潛在的沖突與風險。在交互項回歸中可以發現,RCEP成員國制度質量的提高能進一步優化金融發展對中國OFDI的促進作用。因此,在與RCEP成員國展開投資合作前,企業首先應充分了解東道國政府部門處事是否高效、監管責任是否落實到位、當地政治局勢是否穩定、公民話語權是否自由、當地是否存在較為嚴重的腐敗事件以及法制法規是否完善,并針對不同制度質量國家制定符合當地國情的企業管理方案和戰略規劃,以求適應當地制度環境,發揮對外投資企業競爭力,形成獨特的企業文化。其次,由于RCEP成員國涉及發達和發展中國家,各個國家的制度質量差異較大,企業在選擇制度氛圍良好的東道國展開投資活動的同時,要踐行國與國之間合作往來的開放性與包容性,尊重國情差異,以便更好地適應東道國制度環境,進而化解潛在沖突,規避海外投資風險。

參考文獻:

[1]李平,孟寒,黎艷.雙邊投資協定對中國對外直接投資的實證分析——基于制度距離的視角[J]世界經濟研究,2014(12):53-58+85-86.

[2]宋林,謝偉,鄭雯.“一帶一路”戰略背景下我國對外直接投資的效率研究[J]西安交通大學學報(社會科學版),2017(4):45-54

[3]季凱文,周吉.“一帶一路”建設下我國對外直接投資效率及其影響因素——基于隨機前沿引力模型[J].經濟與管理評論,2018(4):138-148.

[4]嚴佳佳,劉永福,何怡.中國對“一帶一路”國家直接投資效率研究——基于時變隨機前沿引力模型的實證檢驗[J]數量經濟技術經濟研究,2019(10):3-20.

[5]李增剛,姜凱.制度差異對中國對外直接投資的影V向——基于“一帶一路”倡議的調節效應分析[J]濟南大學學報(社會科學版),2022(5):108-119.

[6]Desai,M A.& Foley,C F&Hines,J R.2005. Capital con—trols. liberalizations. and foreign direct investment [J]. TheReview of Financial Studies, vol. 19, No. 4, pp. 1433-1464

[7]仲深,杜磊,劉雨奇.金融發展對區域OFDI影響的空間特征與門檻特征[J].哈爾濱商業大學學報(社會科學版),2018(3):24-37

[8]Dutta, N.& Roy,S 2011. Foreign direct investment. finan-cial development and political risks [J] The Journal of De-veloping Areas, vol. 44. No.2, pp. 3030-327.

[9]楊志明.金融發展對“一帶一路”沿線國家和地區對外直接投資影響的實證研究[J].金融發展研究,2020(5):44-49

[10]李芳敏.“一帶一路”東道國金融發展對中國企業OFDI的影響研究[D].華中師范大學,2021

[11]葛璐瀾,程小慶.金融發展和中國對外直接投資——基于制造業行業面板數據的分析[J]科學決策,2020(2):66-86

[12]文淑惠,胡瓊,程先楠.“一帶一路”國家金融發展、制度環境與中國OFDI[J].華東經濟管理,2019(5):57-67

[13]薛新紅,王忠誠.東道國金融發展異質性與中國企業跨國并購的區位選擇[J].國際商務(對外經濟貿易大學學報),2019(5):73-87

[14]郭娟娟,楊俊.東道國金融發展水平對中國企業OFDI二元邊際的影響[J]國際貿易問題,2019(2):145-160.

[15]楊柳,張友棠.“一帶一路”國家金融生態多樣性與中國對外直接投資[J]財會月刊,2018( 8):157-163.

[16]張亞斌.“一帶一路”投資便利化與中國對外直接投資選擇——基于跨國面板數據及投資引力模型的實證研究[J].國際貿易問題,2016(9): 165-176

[17]Buckley P J,Clegg L J,Cross A R,et al_The determi-nants of Chinese outward foreign direct investment[J]Journal of Intemational Business Studies.2007.38:499- 518.

[18]彭青青.東道國金融發展對我國對外直接投資的影響[D].重慶理工大學,2021

[19]周德才,賈青,康柳婷,柳媛.“一帶一路”沿線國家金融發展對我國對其直接投資的影響——基于動態面板門限模型[J].財會月刊,2018(4): 162-167

[20]王雪,馬野馳.東道國金融發展、經濟政策不確定性與中國對外直接投資的空間溢出效應[J].云南財經大學學報,2021(8): 1-15.