金融錯配、創新投入對上市建筑企業價值創造的影響

2023-05-30 05:03:04洪海娜劉政君張偉

中國集體經濟 2023年15期

洪海娜 劉政君 張偉

摘要:目前存在的金融錯配問題,會在一定程度上降低資本市場的效率,從而導致企業創新投入受到阻礙,對企業價值創造產生影響。為進一步研究金融錯配創新投入與企業價值創造的問題,為保障年份的連續性,文章以2016~2020年在滬深A股上市的建筑公司為例,運用動態GMM模型來研究金融錯配、企業創新與企業價值創造三者的關系。結果證明,金融錯配對于企業價值創造有著負向作用,并且這種作用是通過技術創新的中介變量。

關鍵詞:企業價值創造;企業創新;金融錯配;中介效應

一、引言

相對于西方成熟的資本市場而言,由于我國的資本市場起步較晚,還尚未成熟,存在著諸多問題,其中金融錯配就是較為嚴重的問題之一。金融錯配簡單來說就是效率不高的企業獲得大量的資金,但是那些資金短缺,十分需要資金進行創新的企業卻不能夠獲得足夠的資金。這一方面是由于我國國有銀行掌握著大量的金融資源,在金融配置中有著關鍵的作用,而銀行貸款受到諸多條件限制,比起中小企業,大部分銀行為了保險起見,更愿意將錢借給國有企業,而真正缺乏資金的往往是那些小企業,從而加劇了資金上的傾斜以及不平衡。另一方面,技術創新是一種高風險、信息不對稱及投資期限長的項目,因此,這就導致普通的中小企業在融資時并非一帆風順,容易受到融資歧視。如果不能保證充足的資金,企業的創新就難以取得實質性的進展,企業就難以創造出最大的價值。那么我國的金融錯配是否對企業創新能力產生了負面的作用,進一步研究這種影響是否會間接對企業的價值創造造成損失,阻礙企業的價值提升?

本文根據2016~2020年的上市建筑企業的數據來檢驗金融錯配、技術創新與企業價值創造之間的關系。本文的研究的貢獻在于以下幾點:目前大多數文獻研究金融錯配對企業影響的問題時,研究大部分停留在內部生產要素、經營績效等方面,未在企業創造價值方面進入深入研究;引入技術創新作為中介變量,進一步擴展了金融錯配對市場產生負面影響的作用機制的研究,對企業價值影響機理。

二、理論分析與研究假設

(一)金融錯配與企業價值創造

由于資源的稀缺性,只有將少數資源分配到效率最高的單位中,才能實現帕累托最優狀態,金融資源亦是如此。金融錯配問題的產生,會使得企業邊際收益小于邊際成本,從而降低企業的利潤,這就進一步導致企業利潤目標難以實現,影響企業的價值。曾艷根據實證研究發現,金融錯配對企業的經營業績以及各種績效方面存在著顯著的負面影響,并且環境會計信息披露能夠緩解這種負面影響。成力為、溫源和張東輝的研究同樣證明了金融錯配對于企業績效的負面影響,在工業企業中,金融錯配導致企業的融資成本在同樣的基礎上增加,從而使得滯后一、二期的企業績效會有明顯下降。

從當前的研究來看,主要證實了金融錯配對于企業績效的負面作用。一方面金融錯配使得缺乏資金的企業生產資金的嚴重壓縮,生產規模難以擴大,從而對企業績效的增長產生負面的作用。另一方面金融錯配又導致一些企業資金過于飽和,為了更好地利用閑置資金,企業則會進行大規模的投資,這種投資大部分是跨出企業領域之外,存在盲目性,這就導致資金的利用率和回報率降低,這種也同樣會對企業的經濟績效產生相應的影響。另外,從生產成本來看,由于金融錯配的現象,一些企業不能獲得必要的資金,企業就需要付出更高的代價來換取資金借貸,這樣同樣會導致企業的成本上升,利潤以及經濟業績的降低。因此,根據上述分析提出假設1。

假設1:金融錯配對于企業價值具有顯著負相關。

(二)金融錯配與技術創新

企業的創新投入是影響企業發展的重要環節,這種影響并不是單一的,具體可以分為直接影響和間接產生的影響。對于企業最為直觀的影響就是增加了研發成本。由于企業創新并不是一蹴而就的,在前期需要企業源源不斷的資金投入,因此如果企業憑自身的資金來支撐這一活動,對于大企業都是一件困難的事情,更不用說小企業了,并且也是風險極大的,所以,許多企業的研發投入,特別是中小企業的創新研發,需要從外部獲得融資。但是由于我國金融市場上存在一些問題,例如資本市場,包括債券市場以及股票等金融市場發展不太成熟,相關的體制機制還亟待完善,使得銀行成為最主要的外部資金獲取渠道。但是由于企業從銀行獲得貸款,特別是對中小企業來說有著諸多條件的限制,使得其很難得到充足的資金。這就導致這些企業會通過諸如民間借款的方式來獲得所需要的資金,即便明知道這種資金成本會高,但是為了進一步研發提升企業的競爭力,企業對于研發投入還是需要堅持的,因此最終依然會選擇融資,這就導致研發投入的成本也就更高。

金融錯配對于企業的間接影響則是通過減少企業研發資金投入。由于企業的根本目的是獲得盈利,企業將資金投入到研發之中從而未來能夠獲得高額的收益,但是如果企業想快速地回收成本或者說對企業有其他更好的選擇,那么企業“趨利避害”的性質就會驅使其將資金投入到風險更小的活動中,而不是研發創新。其中國有企業有著強大的優勢,由于與銀行有著緊密的聯系,能夠獲得大量資金并且資金成本也較低,而國有企業由于過人的實力以及性質上的優勢,能夠在企業所涉及的各領域中占據一席之地,發揮至關重要的作用,這在一定程度上會削弱其對創新的需求,從而降低研發投入,這就加重金融錯配對企業創新的影響,進一步使得其對研發的投入下降。因此,根據以上分析提出假設2。

假設2:金融錯配對于技術創新具有顯著負相關。

(三)金融錯配中技術創新的中介效應

技術的不斷創新能夠為企業帶來持續性的競爭力。何衛紅的研究表明,采用創新的技術和手段促進企業發展,公司要獲得更好的業績就需要有一定的技術支持。因此,提高創新投入可以促進公司資源的有效利用,擴大公司的規模。Falk,吳曉云和張欣妍的研究表明,研發投入的提高,意味著技術創新能力的有所上升,因此可以在一定程度上提高企業的生產效率,提高企業的利潤。陳旭和哈今華通過實證證明了企業社會責任貢獻對企業的價值創造有顯著的影響,并且這種影響是通過技術創新來實現的。

通過以上分析,金融錯配會提高資金成本對于企業技術投入產生負面的影響,而技術創新又是企業邁向成功必不可少的環節,從而得出金融錯配也會間接影響了企業價值的初步結論假設。根據以上分析本文提出相關假設3。

假設3:技術創新投入中介了金融錯配與企業價值之間的關系。

三、研究設計

(一)樣本選取和數據來源

建筑業需要用到大量的資金支出,并且在該行業中,國有企業的資金比起中小企業來說更為雄厚,選用該行業既可以排除行業對本次實證結果的影響又可以較為清晰地發現金融錯配的問題。本文根據證券市場分類選擇101家建筑業的企業面板數據并運用Stata16.0統計軟件進行研究,并對數據進行了篩選,刪除ST和ST*企業以及剔除樣本期間數據缺失或者不全的企業,從而得到剩下60家企業的300個觀測值。對樣本進行1%和99%的水平上進行Winsorize處理,數據均來自國泰安數據庫,其中對于是否屬于國有企業即產權性質,由本人根據上市公司的資料手動搜集。

(二)變量定義

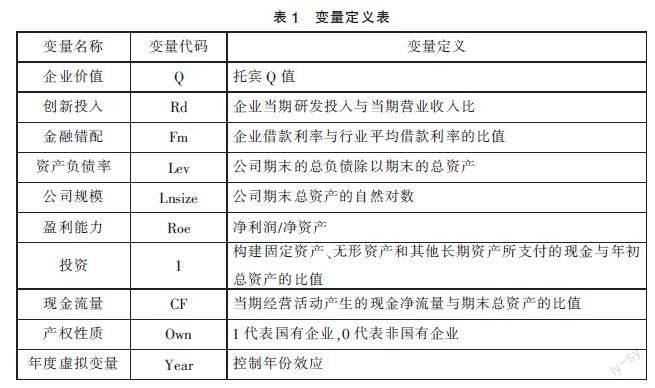

1. 因變量

企業價值。對于企業價值的衡量指標,本文選擇采用托賓Q來衡量,因為其能夠反映的是資本市場的價值。由于本文研究金融錯配、技術創新與企業價值的關系,金融錯配則是資本市場上存在的問題,因此采用該價值符合實際情況。

2. 自變量

金融錯配(Fm):金融錯配的衡量指標根據目前的研究,主要是根據邵挺研究,通過企業使用資金的成本與行業內資金使用的平均成本的偏離程度來衡量。其中,資金使用成本指的是企業的利息支出與負債總額的比值。當金融錯配為正數,則意味著企業的資金使用成本高于整個行業,也就意味著存在金融錯配的現象。

企業創新投入(Rd):本文的因變量是企業的研發投入,以此來作為判斷企業創新的工具。根據張根明和楊紅霞的方法,以研發投入強度作為測度指標,即企業的研發投入占營業收入的比例。由于企業的規模大不相同,因此不能直接用研發投入來衡量企業的研發強度以及企業的創新,用比值更好反映一個企業的研發投入強度,以及其企業創新能力。

3. 控制變量

本文的控制變量包括企業的規模、盈利能力和性質等諸多方面,參考張建華、甄力明以及薛龍等眾多文獻選擇不同的控制變量,其結果如表1所示。

(三)模型設計

本研究構建了如下多元回歸模型,以驗證上述假設是否成立。

Qi=α0+α1Qi(t-1)+α2Rdi+α3Controli+μi(1)

Rdi=α0+α1Rdi(t-1)+α2Fm+α3Controli+μi(2)

Qi=α0+α1Qi(t-1)+α2Rdi+α3Fm+α4Controli+μi(3)

為方便公式簡寫,其他變量的具體定義可以參考表1。三條公式分別按照1、2、3的順序對應三種假設。即金融錯配對企業價值,金融錯配對研發投入以及技術創新在企業價值與金融錯配中的中介效應。

四、實證研究結果

(一)描述性統計

本文選擇的多家上市建筑企業的樣本的企業價值差距較大,最高可達4.287,最低的只有0.83。研發投入平均為2.583,其中最大6.605,最小0.001。我國建筑行業的總體創新水平在迅速提升,但是企業之間的內部差距比較大。金融錯配的程度平均是0.003,其中最大0.061,最小-0.011。也就是說一些企業獲得資金成本低于行業整體水平,其有著豐富的金融資源,但是另一些企業獲得資金成本卻高于行業的整體水平。并且從平均值是正數來看,金融錯配的現象是存在于大部分建筑企業中的。根據描述統計結果可以發現,本次樣本中國有企業的比例大于非國有企業,其中國有企業一共有39家,非國有企業一共有21家。

(二)相關分析

各個變量之間的相關性符合低于0.5的要求,因此不存在多重共線性,并且可以看到企業價值與創新投入在1%水平下呈顯著正相關。雖然金融錯配與研發投入之間的相關系數不顯著,但是這并不意味著金融錯配對企業的研發投入就不存在影響了。但是單純的憑相關性分析判斷是有待商榷的,因為相關性分析它只能說明這兩種變量在排除其他變量的單獨情況下它們之間的相關關系,因此如果存在其他變量的影響,單純地從相關性角度來分析是不準確的,不能合理解釋金融錯配與研發投入的關系。

(三)回歸結果分析

假設1、2、3驗證結果都通過了AR(2)和Hansen檢驗,都顯著大于0.1,說明本組數據適合用GMM動態回歸。列(1)主要驗證創新投入對企業價值的影響,根據實證結果可以看到,L.Q表示為滯后一階的企業價值,其系數顯著為正數,也就是說前期的企業價值對于后期的企業價值有慣性的影響。企業對研發投入越高,企業價值的就能夠在一定程度上得到提升,并且顯著水平良好,在1%水平上顯著,假設1得到了數據支持。列(2)主要驗證金融錯配對于創新投入的負相關作用,其系數為負,在1%和5%的水平上都是顯著為負,顯著效果好,同樣的實證結果表明假設2得到了數據支持。列(3)為金融錯配、創新投入與企業價值之間的綜合回歸關系,根據實證結果可以發現,金融錯配對于企業價值的影響是顯著負相關的,并且t值有所降低,故存在部分中介效應,金融錯配對研發投入的影響會間接影響企業價值,由此可以證明假設3成立。

(四)穩健性檢驗

為進一步提高結果的可信度,本文在此基礎上運用方法和變量替換的方式進行結果的驗證,即分別運用替換被解釋變量以及更換計量方法兩種方式來檢驗結果的穩健性。將創新投入強度指標更換成研發支出占總資產的比例,從中可以發現金融錯配對于創新投入的影響依然是負效應,其他各個變量的系數方向大致相同。

當采用最小二乘回歸方法對面板數據進行回歸時,得到的結果也大致與GMM方法的結果相同。即,金融錯配現象越嚴重,就會導致企業對創新投入越少。并且通過了顯著性檢驗。不僅如此,通過最小二乘法回歸得到顯著的各個控制變量的系數以及影響的方向上也是大致與系統GMM法得到的結果是相差不大的。這樣再次證明了,本文所給出的結論是通過統計檢驗的,是具有穩健性的。用同樣的道理來驗證另外兩個模型也是得到相似的結果,即關鍵的解釋變量與被解釋變量之間的方向和顯著性并沒有產生太大的影響,所以結論是可靠的。

五、研究結論

本文在回歸的基礎上并進行了穩健性檢驗,結果都表明:金融錯配現象的存在顯著抑制了企業創新投入,在面臨金融錯配的情況下,由于資金的不合理配置企業研發投入的提高受到了阻礙;而企業對創新投入越多,即研發投入上升,又能夠提高企業價值創造,對企業價值有顯著的正向影響,能夠提高企業的價值。并且企業創新投入中介了金融錯配對企業價值之間的關系,也就是金融錯配的負面影響有一部分是通過影響技術創新來實現的。以上結論可以對于政府優化金融資源配置、提升企業研發投入水平,以及企業提升自身的實力有著一定的啟示。

第一,包括資金在內的各種資源配置都應該靠市場來發揮主要作用,政府需要適當的減少干預。為了保證企業之間的公平競爭,確保商業銀行在金融資源配置過程中以更加客觀的指標來決定資源的分配,而不是以企業的某種屬性來定義,讓稀缺的資源能得到合理利用,分配到產出效率最高的單位。

第二,金融錯配根本上也是種金融制度不完善的體現,因此需要進一步完善相關金融制度,優化金融體系結構。完善的資本市場能夠降低金融錯配的影響,減輕金融錯配現象的嚴重性,更好的發揮直接融資渠道的作用。讓更多的資金能夠通過正規渠道找到最合適的企業,解決中小企業融資難的問題。此外,通過建立社區銀行等方式,發揮本地金融機構對本地企業的認識,從而減少信息不對稱帶來的影響。

第三,除了政府的努力,面對金融錯配問題也逃不開企業自身的成長。由于研發活動前期需要投入大量的資金及風險較大,所花費的時間也是較長的。因此,企業應該從自身出發,不僅要維護日常經營活動,提高運營能力,并且要按照法律制度公開相關信息,從而減少信息不對稱給企業融資帶來的阻礙。

參考文獻:

[1]曾艷.環境會計信息披露、金融資源錯配與企業經濟績效[J].財會通訊,2018(36):60-64.

[2]成力為,溫源,張東輝.金融錯配、結構性研發投資短缺與企業績效——基于工業企業大樣本面板數據分析[J].大連理工大學學報(社會科學版),2015,36(02):26-33.

[3]何衛紅,陳燕.高管激勵、技術創新與企業績效——以創業板高科技企業為例[J].財會通訊,2015(30):60-64.

[4]Quantile estimates of the impact of R&D intensity on firm performance[J]. Small Business Economics,2012,39(01):19-37.

[5]吳曉云,張欣妍.企業能力、技術創新和價值網絡合作創新與企業績效[J].管理科學,2015,28(06):12-26.

[6]陳旭,哈今華.企業社會責任貢獻,技術創新投入與企業價值創造關系研究[J].預測,2021,40(03):32-38.

[7]邵挺.金融錯配、所有制結構與資本回報率:來自1999~2007年我國工業企業的研究[J].金融研究,2010(09):51-68.

[8]張根明,楊紅霞.金融錯配、政治關聯與企業研發投入[J].財會通訊,2022(06):77-82.

[9]張建華,楊小豪.政府干預、金融錯配與企業創新——基于制造業上市公司的研究[J].工業技術經濟,2018,37(09):11-20.

[10]甄麗明,羅黨論.信貸尋租、金融錯配及其對企業創新行為影響[J].產經評論,2019,10(04):68-80.

[11]薛龍,劉家諾.貨幣政策不確定性、金融錯配與企業創新[J].金融發展研究,2022(02):81-89.

[12]Czarnitzki Dirk Hottenrott Hanna Financial Constraints:Routine Versus Cutting Edge R&D Investment [J].Journal of Economics & Management Strategy,2011.

[13]劉春玉.研發投資融資約束及其外部融資依賴性——基于上市公司的實證研究[J].科技進步與對策,2014,31(04):20-25.

[14]張璇,劉貝貝,汪婷,李春濤.信貸尋租、融資約束與企業創新[J].經濟研究,2017,52(05):161-174.

[15]夏娟.金融創新、技術研發投入與企業價值[J].財會通訊,2019(18):78-81.

(作者單位:廣西科技大學經濟與管理學院。張偉為通信作者)