風險資產投資的童年誘因

2023-06-02 09:22:08蔡宏波韓金镕宋佳倩

湖南大學學報(社會科學版) 2023年1期

蔡宏波 韓金镕 宋佳倩

[摘 要] 從童年健康的視角考察個體投資偏好和風險資產配置行為,將健康風險納入資產選擇模型,發現童年健康不佳的個體在金融投資決策和資產配置中往往會更加保守。采用2018年中國健康與養老追蹤調查(CHARLS)數據的實證研究發現:童年時期健康狀況較差的個體,其成年后持有風險性金融資產的概率和比例均顯著降低。采用工具變量法解決內生性問題,并通過控制個體特征以及童年時期的負向健康沖擊后上述結論依然成立。機制分析表明,童年健康通過兩種途徑影響風險資產投資:一是人力資本和財富的積累,二是情緒和性格的塑造。進一步討論發現童年健康對風險資產投資的影響在不同年齡和教育程度的群體間表現出較強的異質性。

[關鍵詞] 童年健康;風險資產;人力資本;資產配置

[中圖分類號] F832 [文獻標識碼] A [文章編號] 1008—1763(2023)01—0040—10

Childhood Influences of Risk Asset Investment

——An Empirical Analysis Based on CHARLS Database

CAI Hong-bo1, HAN Jin-rong1, SONG Jia-qian2

(1. Business School, Beijing Normal University, Beijing 100875, China;

2. HSBC Business School, Peking University, Shenzhen 518055, China)

Abstract:This paper examines individual investment preferences and risk asset allocation behavior from the perspective of childhood health. Incorporating health risks into the asset selection model, we find that individuals with poor childhood health tend to be more conservative in financial investment decisions and asset allocation. Our empirical research using China Health and Retirement Longitudinal Study data (CHARLS) in 2018 shows that, individuals with poor health in childhood have a significantly lower probability and proportion of holding risk assets as adults. This conclusion is still valid after using the instrumental variable method to solve the endogenous problem, and by controlling the individual characteristics and the negative health shock in childhood. Childhood health can affect risk asset investment in two ways: one is the accumulation of human capital and wealth, and the other is the shaping of emotions and character. Further discussion reveals the influence of childhood health on risk asset investment shows strong heterogeneity among groups of different ages and education levels.

Key words: childhood health; risk asset; human capital; asset allocation

一 引 言

風險好惡是經濟學家解釋個體行為差異最常考慮的因素之一,但學者們對其形成和變化規律所知甚少[1]。個體進行投資決策時,有許多與風險密切相關的因素無法在金融市場上通過資產組合的方式被分散掉,比如年齡、性別、受教育程度、勞動收入、健康狀況等個人特征,這些因素往往被稱為背景風險。正是由于存在這些難以避免和分散的背景風險,個體在金融投資決策和資產配置中往往會更加保守和審慎。童年經歷就是背景風險中的一個重要方面。童年是個體成長發育的關鍵時期,也是思維方式和價值觀形成的重要階段,中國民間就有“三歲看大,七歲看老”的俗語。童年經歷不僅作用于個體性格的塑造,健康、教育等人力資本的積累也直接影響著成年個體的行為模式和認知偏好。所以,個體所表現出的各種行為,常常可以追根溯源從童年經歷中找到答案。大量研究表明,童年的不良記憶或創傷經歷會對個體的預期及風險偏好產生影響。一方面,童年經歷過創傷的人,容易產生悲觀情緒,面對同樣的投資,經歷過創傷的人更可能低估其收益、高估其風險;另一方面,童年經歷過創傷的人,更加厭惡風險。Malmendier和Nagel即發現,經歷過“大蕭條”的人往往會在其后的金融行為中體現出更強的風險規避傾向[2]。國內一些研究也發現,童年具有饑餓經歷的人,成年后更傾向于增加儲蓄,并相應減少風險資產投資[3]。

童年時期健康狀況不佳或就醫條件匱乏也是一種創傷經歷,童年健康對個體身體發育、受教育程度、社會地位、經濟收入以及風險資產配置均有十分重要的長期影響。英國CLS研究中心(Center for Longitudinal Studies)的一項國家兒童發展調查詳細追蹤了某一出生隊列樣本從童年到成年的各項信息,發現那些在童年時期有過不健康經歷的個體,其成年后的健康狀況、受教育程度和社會地位都顯著更低。另有多項醫學和心理學研究表明,患病兒童由于飽受病痛折磨,不僅身體水平下降,而且其心理和人際交往都會受到極大影響,往往表現得更為敏感和缺乏安全感,也更易出現一些情緒異常和心境障礙的問題[4-5]。而童年健康狀況更好的個體,成年后更易承擔金融風險[6-7]。基于以上分析,本文認為童年健康可能會通過兩種途徑影響個體的風險偏好和風險資產配置行為:一方面,由于風險資產投資往往需要個人具備更強的風險承擔意愿和能力,童年的健康經歷會通過轉變個體的性格、情緒影響其對待風險的態度和偏好,進而改變其持有風險資產的意愿和比重。另一方面,風險資產投資需要一定的健康水平、知識技能和財富基礎,童年的健康經歷恰好改變了個體在這方面的人力和物力的資本積累,持有風險資產的意愿和比重進而發生變化。基于此,本文基于中國健康與養老追蹤調查(China Health and Retirement Longitudinal Study,CHARLS)數據,嘗試從童年健康的角度探討風險資產投資的誘因,在求證童年健康與風險資產配置行為之間關系的同時,力圖明晰其中的影響機制。

本文的邊際貢獻在于:第一,豐富了國內關于資產組合影響因素的實證研究,現有文獻較多側重考察成年因素與資產選擇問題,而本文以童年經歷拓展家庭及個人資產選擇的影響因素,分析個體童年健康如何影響其成年后的風險資產投資。第二,本文發展了對于個體早期經歷長期影響的相關研究,以往國內學者較多關注個體童年經歷對個體發育、成年后勞動參與等的作用,本文則從童年健康視角來理解個體早期經歷對資產投資的影響。第三,隨著我國逐漸步入老齡化社會,研究健康對居民投資決策的影響對于我國人力資源和社會保障制度的完善以及金融市場的發展具有重要的理論和現實意義。

二 文獻綜述

(一)健康狀況與投資決策

健康狀況是影響居民投資決策的一個重要因素,國外在相關領域的研究已較為成熟,并普遍發現健康狀況較差的個體在投資決策上更加保守。Guiso等發現,健康突然惡化的個體往往傾向于減少對風險資產的投資,并轉向更安全的金融資產[8]。Rosen和Wu使用美國健康與退休調查(Health and Retirement Study,HRS)數據分析發現,健康狀況差的居民對風險性金融資產的投資意愿及持有比重都相對更低,這一結論無論對于使用主觀健康指標還是客觀健康指標來說都成立[9]。Edwards則將健康風險引入多期資產選擇模型,將被調查者認為“醫療支出在未來五年可能花光自己所有積蓄”這一事件的可能性作為主觀指標來衡量健康風險,發現那些認為自己健康風險大的個體傾向于持有更安全的金融資產[10]。但也有部分研究表明健康并不是影響居民投資行為的重要因素,例如Fan和Zhao認為健康狀況是否會影響家庭的資產組合取決于模型設定[11]。Cardak和Wilkins提出健康對家庭持有風險資產的行為并不存在顯著的影響[12]。

國內學者也大多支持健康狀況會影響個體和家庭投資決策。雷曉燕和周月剛使用自己或配偶的自評健康狀況作為健康變量,認為較差的健康狀況對家庭風險資產投資具有顯著負向影響[13]。吳衛星等研究表明投資者的健康狀況對股票或風險資產投資比例的影響顯著,并進一步從投資者的風險態度和遺贈動機角度解釋了這種影響[14]。劉瀟等也證實了健康狀況好的個體更傾向于選擇風險性金融資產,且客觀健康指標相較主觀指標更為顯著[1]。周慧珺等聚焦于中老年人樣本,發現非流動性資產受到中老年人健康狀況的影響更大[15]。沈悅和余若涵的研究發現,當健康狀況惡化時,家庭持有風險性金融資產的概率顯著降低[16]。

在健康的影響機制方面,學者們從不同的角度提出了不同的觀點。一些學者認為,健康狀況惡化增加了人們的預防性儲蓄要求,從而將風險性金融資產轉變為更為安全的投資[17]。有些學者則考慮了健康和其他影響居民決策的因素之間的相互作用,比如老齡化[18]和消費的邊際效用[9-10],進而考察健康影響居民投資行為的傳導機制。也有學者從醫療負擔的角度探討健康狀況影響投資決策的渠道[16]。

(二)童年經歷與投資決策

近年來,投資者的童年經歷也逐漸納入了研究視野,童年經歷的一些負面事件會對個人或家庭的投資決策產生顯著影響。例如,經歷過“大蕭條”的人會在其后的金融行為中表現出更強的風險規避傾向[2],早年經歷過自然災害的人會更加厭惡風險,更少地持有風險資產[19]。對于童年健康與成年后資產選擇的關系,國外的相關研究較為豐富,并驗證了童年健康與風險資產持有水平的正相關性。Christelis等選取童年健康狀況自評和童年就醫條件兩項指標衡量童年健康水平,發現童年健康較差的個體更不愿持有風險性金融資產[20]。此后, Cronqvist等利用瑞典的雙胞胎數據來控制個體的產前條件,發現雙胞胎中出生時體重更重的個體更傾向于持有風險資產[7]。Addoum等利用歐洲和美國的調查數據,研究發現反映童年健康狀況的某些身體屬性,如身高、體重等與個體成年后的股權持有密切相關[6]。另有相關文獻將童年健康對成年風險資產的選擇置于特定的外生沖擊背景下,如金融危機[2],這些外生沖擊對風險資產的影響在一定程度上能反映童年健康狀況的作用,但不能將二者等同。

綜合來看,以往學者或研究成年的健康水平對投資決策的影響,或從童年經歷的角度研究童年時期的創傷經歷對成年后個體投資的影響。另有少數國外學者檢驗了童年健康對成年后投資決策的直接影響,但都尚未達成一致認識,且沒有明確提出相對可靠的影響機制,研究結論不能直接套用中國情形。在此基礎上,本文試圖采用2018年中國健康與養老追蹤調查(CHARLS)數據,分析童年健康對風險資產投資的影響,并嘗試從不同角度深入挖掘其影響機制,為國內在該領域的研究作出邊際貢獻。同時,本文的研究也有助于更全面地了解我國居民投資行為的特征和影響因素,分析童年健康狀況的潛在長期影響。

三 理論分析與研究假說

本文借鑒Edwards構建包含健康因素的多期資產選擇模型[10],刻畫健康對風險資產投資的影響,并據此提出研究假說。與Edwards模型不同的是,本文重點關注童年健康因素對個體成年后投資決策的影響,為此我們構建了健康風險變量來建立投資者的童年狀況與其成年后健康之間的關系。以往研究顯示,童年的健康狀況會對個體成年后面臨的健康風險產生顯著影響。童年極少患重病或者患病后接受了良好醫療服務的人,其高齡階段喪失自理能力、出現認知障礙或具有較差健康狀況的風險均會有顯著降低,這些風險的下降可以達到大約20%[21]。國外的相關研究也得到了相似的結論,即認為童年健康狀況會顯著影響成年后的健康水平[22-23]。因此,我們認為童年健康狀況較差的個體成年后的健康狀況往往也更差。

據此,我們可將童年健康狀況與成年后的健康狀況建立聯系。假設個體童年的健康風險為πy(0<πy<1),成年后面臨的健康風險為πa(0<πa<1),兩者的函數關系滿足πa=f(πy),則πa/πy>0代表個體的童年健康與成年健康之間具有正相關性。

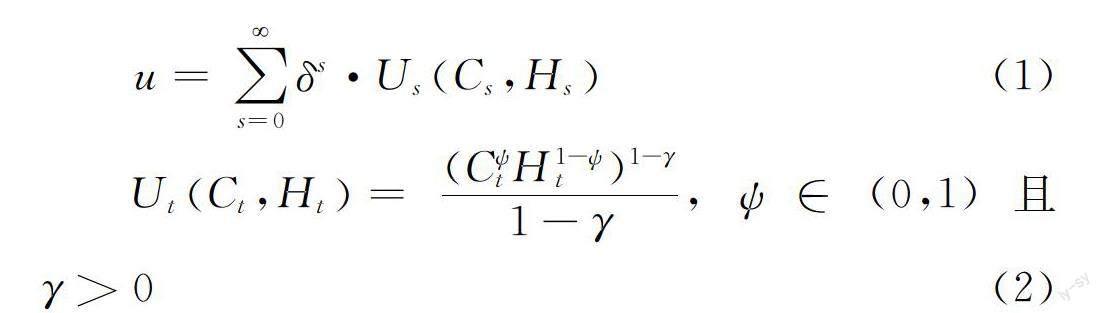

本文首先建立一個基于健康與消費的標準效用函數,如式(1)所示,投資者對于健康H和消費C具有無差別的偏好,且滿足柯布-道格拉斯效用函數形式,式(2)為具體的函數表達形式:

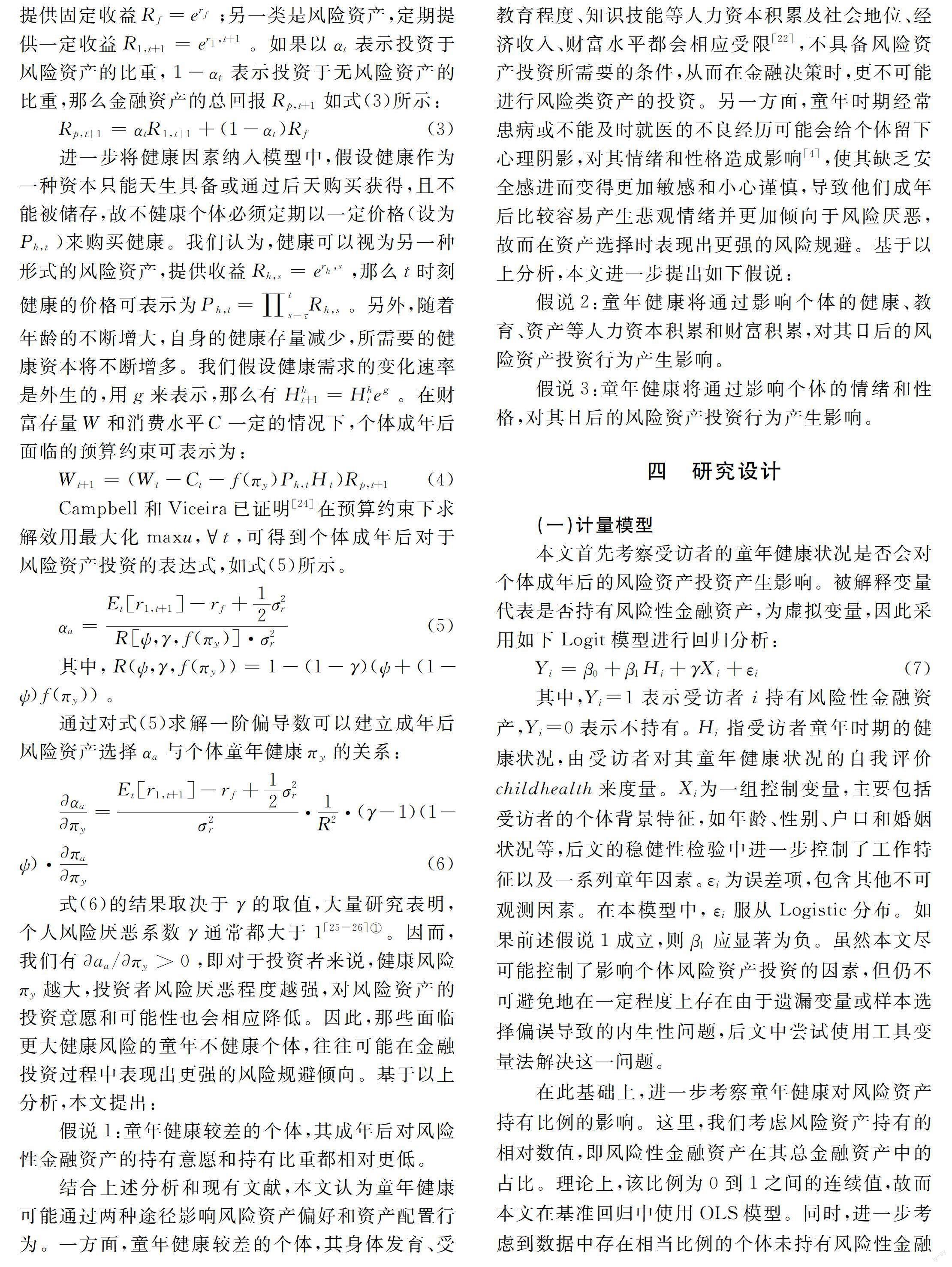

假設不存在個人勞動收入,所有的收入都來自金融資產收益Rp,t+1,Rp,t+1>0。個體可以將自己的財富分配在兩類金融資產上,一類是無風險資產,提供固定收益Rf=erf;另一類是風險資產,定期提供一定收益R1,t+1=er1,t+1。如果以αt表示投資于風險資產的比重,1-αt表示投資于無風險資產的比重,那么金融資產的總回報Rp,t+1如式(3)所示:

式(6)的結果取決于γ的取值,大量研究表明,個人風險厭惡系數γ通常都大于1[25-26](

Edwards(2008)利用實際數據校準后發現γ取值都大于5。)。因而,我們有aa/πy>0,即對于投資者來說,健康風險πy越大,投資者風險厭惡程度越強,對風險資產的投資意愿和可能性也會相應降低。因此,那些面臨更大健康風險的童年不健康個體,往往可能在金融投資過程中表現出更強的風險規避傾向。基于以上分析,本文提出:

假說1:童年健康較差的個體,其成年后對風險性金融資產的持有意愿和持有比重都相對更低。

結合上述分析和現有文獻,本文認為童年健康可能通過兩種途徑影響風險資產偏好和資產配置行為。一方面,童年健康較差的個體,其身體發育、受教育程度、知識技能等人力資本積累及社會地位、經濟收入、財富水平都會相應受限[22],不具備風險資產投資所需要的條件,從而在金融決策時,更不可能進行風險類資產的投資。另一方面,童年時期經常患病或不能及時就醫的不良經歷可能會給個體留下心理陰影,對其情緒和性格造成影響[4],使其缺乏安全感進而變得更加敏感和小心謹慎,導致他們成年后比較容易產生悲觀情緒并更加傾向于風險厭惡,故而在資產選擇時表現出更強的風險規避。基于以上分析,本文進一步提出如下假說:

假說2:童年健康將通過影響個體的健康、教育、資產等人力資本積累和財富積累,對其日后的風險資產投資行為產生影響。

假說3:童年健康將通過影響個體的情緒和性格,對其日后的風險資產投資行為產生影響。

四 研究設計

(一)計量模型

本文首先考察受訪者的童年健康狀況是否會對個體成年后的風險資產投資產生影響。被解釋變量代表是否持有風險性金融資產,為虛擬變量,因此采用如下Logit模型進行回歸分析:

Yi=β0+β1Hi+γXi+εi (7)

其中,Yi=1表示受訪者i持有風險性金融資產,Yi=0表示不持有。Hi指受訪者童年時期的健康狀況,由受訪者對其童年健康狀況的自我評價childhealth來度量。Xi為一組控制變量,主要包括受訪者的個體背景特征,如年齡、性別、戶口和婚姻狀況等,后文的穩健性檢驗中進一步控制了工作特征以及一系列童年因素。εi為誤差項,包含其他不可觀測因素。在本模型中,εi服從Logistic分布。如果前述假說1成立,則β1應顯著為負。雖然本文盡可能控制了影響個體風險資產投資的因素,但仍不可避免地在一定程度上存在由于遺漏變量或樣本選擇偏誤導致的內生性問題,后文中嘗試使用工具變量法解決這一問題。

在此基礎上,進一步考察童年健康對風險資產持有比例的影響。這里,我們考慮風險資產持有的相對數值,即風險性金融資產在其總金融資產中的占比。理論上,該比例為0到1之間的連續值,故而本文在基準回歸中使用OLS模型。同時,進一步考慮到數據中存在相當比例的個體未持有風險性金融資產,即該部分樣本的風險資產持有比例均為0,被解釋變量是連續且受限的變量,因此我們使用Tobit模型進行穩健性檢驗作為基準回歸的有效補充。這里,計量模型與式(7)相同,各個解釋變量的含義也相同,被解釋變量Yi∈[0,1]為受訪者i對風險性金融資產的持有比例。在Tobit模型中,誤差項εi服從正態分布。

(二)數據來源

本文使用的數據來自中國健康與養老追蹤調查,CHARLS以45歲及以上中老年人家庭和個人為對象,采用抽樣方法每兩年追蹤一次。本文主要采用了最新的2018年CHARLS數據,它為我們提供了豐富的家庭和個人信息,據此可以計算出本文所需的風險性金融資產持有情況以及一系列控制變量,但該數據集未包含個體健康歷史。為此,本文在CHARLS2018數據集的基礎上進一步匹配了2014年生命歷程數據,并從中獲取個體的童年健康信息。由于CHARLS根據信息種類又可分為不同的子數據庫,因此需要根據個體代碼進行子數據庫的匹配,進而篩選出能夠支持本文研究設計的樣本。在剔除關鍵變量缺失的樣本和異常值后,共保留樣本14019個,作為本文的研究對象。

(三)變量說明

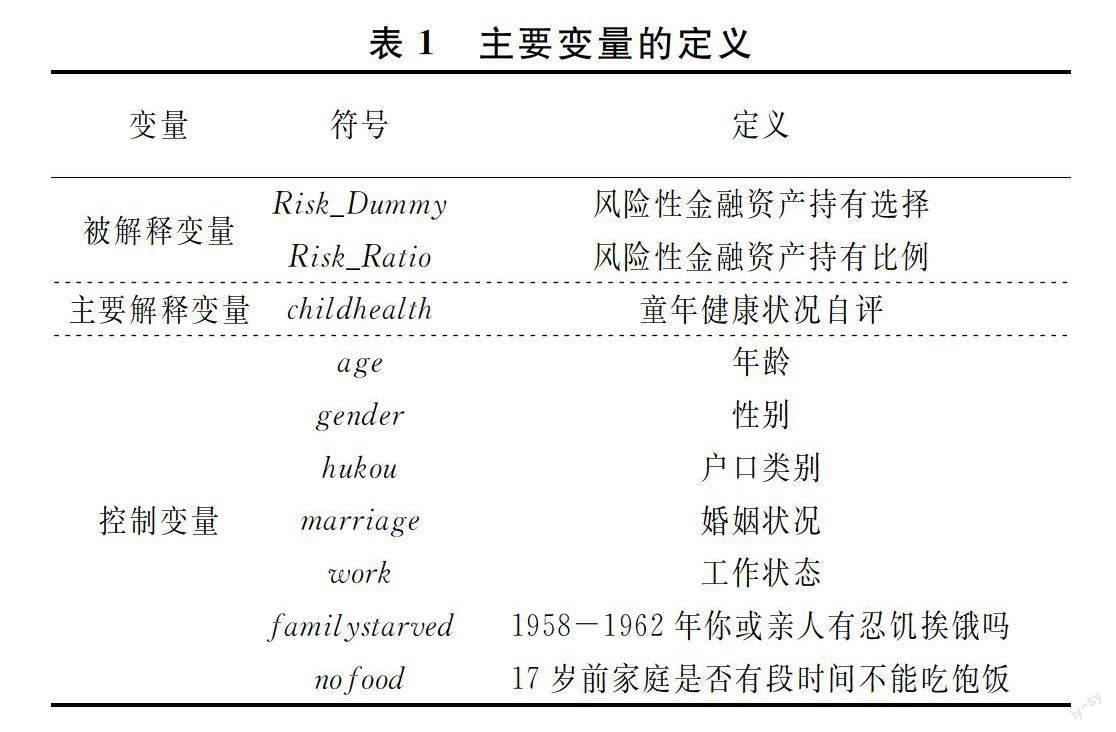

1. 被解釋變量

本文主要使用的被解釋變量有兩個,分別為是否持有風險性金融資產(Risk_Dummy)和風險性金融資產持有比例(Risk_Ratio)。其中,是否持有風險性金融資產為虛擬變量,持有則取值為1,反之為0;風險性金融資產持有比例通過風險性金融資產在全部個人金融資產中的占比衡量。對于風險性金融資產的識別,國外學者多指股票和基金[9],而國內學者結合中國實際將借出款納入風險資產的范疇[13]。以下主要采用包括借出款在內的風險性金融資產構建被解釋變量。一方面是因為結合中國的實際情況,個人之間借出款一般風險較高,因此將借出款納入風險資產具有一定的合理性;另一方面是因為本文使用數據的調查對象為45歲及以上中老年群體,投資股票和基金的個體僅占總樣本的不足1%,樣本量過小,而擁有廣義上的風險性金融資產(即包含借出款)的個體約占總樣本的9.65%,使用廣義的定義方式可以避免回歸結果產生較大誤差。

2. 主要解釋變量

本文的主要解釋變量為童年健康狀況自評(childhealth)。CHARLS對受訪者的健康狀況有著非常豐富的記錄,包括自評健康狀況和一系列的客觀指標。借鑒以往研究[20],本文采用受訪者對其童年健康狀況的自我評價作為主要解釋變量。童年健康狀況自評雖然具有一定的主觀性,但卻可以反映受訪者對其童年成長過程的真實評價,而個體成年后的資產選擇和投資決策,也更可能取決于這種主觀判斷和一直以來的“心理暗示”。具體來看,受訪者被要求對自己15歲以前的健康狀況打分,可以選擇“很好”“好”“一般”“差”“很差”五個等級。我們定義了“童年健康狀況自評”變量,按照受訪者的自評結果,劃分為“1”“2”“3”“4”“5”五個等級,評分越高代表童年健康狀況越差。

3. 其他控制變量

為了控制其他因素,比如個人的背景特征等對資產組合的影響,本文在模型中加入了一系列人口統計學方面的控制變量,包括年齡、性別、戶口和婚姻狀況等。此外,本文在穩健性檢驗部分進一步控制了個體的工作特征以及一系列童年因素,這些數據同樣可以在CHARLS數據庫中獲得。表1對本文主要變量的定義和度量方式進行了詳細說明限于篇幅,此處未展示主要變量的描述統計結果,備索。。

五 實證結果與分析

(一)基準回歸結果

表2列示了受訪者的風險資產投資受各個因素影響的回歸結果,根據前文所述,將風險資產投資分為“是否持有風險性金融資產(Risk_Dummy)”“風險性金融資產持有比例(Risk_Ratio)”兩個指標,并逐一進行回歸分析。表中第(1)列僅加入童年健康狀況作為主要解釋變量進行Logit回歸,系數為負,即童年健康狀況越差的個體,其成年后越不易持有風險性金融資產,但這一結果在統計上不顯著。 第(2)列在此基礎上加入了個體層面的控制變量,童年健康狀況的系數依然為負。各個控制變量的回歸系數也與我們的常規認知基本保持一致。一般而言,年齡越高的個體越傾向于規避風險,從而降低風險性金融資產的持有意愿;同理,男性相較于女性、城鎮相較于農村個體,其風險性金融資產的持有意愿相對更高。婚姻狀況對風險性金融資產的持有意愿和比例未產生顯著影響。需特別說明的是,目前表2第(1)至(2)列主要解釋變量的回歸系數雖然為負,但在統計意義上不夠顯著,可能的原因是:首先,第(1)列回歸結果中尚未加入任何控制變量,不能有效控制年齡、性別等其他因素對回歸結果的干擾,而顯然這些控制變量均會對風險資產投資決策產生重要影響;其次,雖然第(2)列將相關控制變量也加入到了回歸模型中,但此處依然存在內生性問題,這也是導致回歸結果不準確的最關鍵原因。后文中詳細介紹了使用工具變量法解決內生性問題后,童年健康狀況的系數顯著性有明顯提升,最終的研究結論也應以解決內生性問題后的回歸結果為準。表2第(3)至(4)列進一步以風險性金融資產的持有比例作為被解釋變量進行OLS回歸,結果顯示,童年時期的健康程度能夠顯著影響成年后的風險資產投資。童年健康程度越低的個體,其成年后持有風險性金融資產的比例也隨之降低。其他控制變量的符號和顯著性也與第(2)列保持一致。因此,本文的基準回歸結果基本驗證了假說1。

(二)內生性問題

一般來說童年經歷是否真的影響了個體對風險資產的投資在實證分析上存在較大困難,因為個體童年經歷是內生的,與其所在家庭、經濟環境都有很大關聯,而這些家庭、經濟環境可能直接決定其未來的選擇,所以簡單地估計童年健康對其成年后風險資產投資產生的影響存在較大偏誤。比如,童年健康狀況較差的個體可能家庭條件也較差,那么其成年后進行風險資產投資也相對更難,如果在農村出生,童年健康較差的個體成年后依然在農村生活,那么其投資選擇也會十分有限,甚至不會接觸股票、基金等風險性金融資產。雖然本文的實證工作已經盡可能多地控制了與個體原生環境相關的變量,但仍不可避免地在一定程度上存在由于遺漏變量或樣本選擇偏誤導致的內生性問題。本文嘗試使用工具變量法解決這一問題。

如何找到一個巧妙的工具變量至關重要,該工具變量需在特定的分析層面上具有隨機獨立性,不會直接影響被解釋變量,但同時又與內生解釋變量具有相關性。地理空間因素即滿足上述條件。不少經典文獻將地理距離作為有效的工具變量,本文借鑒這一做法,并結合CHARLS數據庫中所能獲取到的變量信息,最終選取“童年就醫條件(hospital)”,即受訪者在童年時期是否一直有一個方便看病(具體是指兩個小時之內能夠到達)的地方,以便提供治療和保健咨詢等方面的服務,作為童年健康狀況的工具變量。這一變量所包含的信息本質上反映了受訪者童年時期家到醫院的距離,如果說童年健康狀況自評具有一定的主觀性,那么這一變量可以相對客觀地反映受訪者童年所處的醫療保健環境。直覺上,若受訪者童年時期具有一個兩小時內能到達的看病地點,那么其童年的健康狀況相對更好,但童年時期家附近是否有看病地點與成年后的風險資產投資不會產生直接關聯,因此這是一個相對合理的工具變量。具體的,本文定義“童年就醫條件(hospital)”這一虛擬變量,當受訪者回答為具有一個方便看病的地方時,取值為1,反之為0。

表3報告了以“童年就醫條件(hospital)”為工具變量的2SLS回歸結果。第一階段的結果顯示童年就醫條件的確與童年健康狀況密切相關,且童年具有一個方便看病地點的個體,其童年健康狀況相對更好。此外,第一階段的F值為31.66,不存在弱工具變量問題。表中僅列示了第二階段的結果,發現無論以是否持有風險資產還是風險資產持有比例為被解釋變量,童年健康狀況的系數依然為負,且顯著性相較于表2均有所提高,進一步驗證了本文提出的假說1的可靠性,即童年健康較差的個體,其成年后對風險性金融資產的持有意愿和持有比例都相對更低。

(三)穩健性檢驗

為了進一步保證回歸結果的穩健性,本文還進行了如下檢驗:(1)工作情況是影響個體風險資產投資的重要因素之一,本文將工作狀態(work)納入回歸模型中進行驗證。(2)童年的饑餓經歷可以在一定程度上影響個體的童年健康狀況,且童年的饑餓經歷可能會對個體的性格塑造以及人力資本積累產生負面沖擊,進而影響成年以后的風險資產投資,據此本文構建反映童年饑餓經歷的變量familystarved引入基準回歸模型中。(3)除個體特征外,家庭因素也是影響個體行為的重要原因之一,尤其童年時期的家庭經濟狀況可能對個體成年后的風險資產投資產生影響,因此本文嘗試對這一因素(nofood)加以控制。(4)由于風險資產持有比例這一被解釋變量為0到1之間的連續值,且樣本中存在相當比例的個體未持有風險性金融資產,被解釋變量是連續且受限的變量,因此使用Tobit模型進行穩健性檢驗作為基準回歸的有效補充。考慮上述因素后,本文的研究結論保持穩健

限于篇幅,正文未報告具體結果,備索。。

六 影響機制與異質性分析

(一)影響機制分析

前文的實證結果表明童年健康狀況較差的個體成年后的風險資產持有意愿和比例也顯著降低,且通過一系列穩健性檢驗和工具變量檢驗后結果依然穩健。那么,童年健康影響成年后的風險資產投資的機制是什么?根據以往文獻,一方面,童年健康可能會通過影響個體的人力資本積累和財富積累,進而影響成年后的風險資產投資;另一方面,童年健康與否也會對個體情緒和性格的塑造產生差異化作用,最終導致風險資產決策的不同。本部分將對以上兩種假說分別進行檢驗。

1. 人力資本積累與財富積累

首先驗證假說2,即童年健康狀況會對成年后的人力資本積累與財富積累產生影響。本文分別選取了受訪者的受教育程度(education)和成年健康狀況(health)作為人力資本積累的代理變量,選取個人總資產(lntotalasset)取對數后作為財富積累的代理變量。若假說2成立,則以上述三個代理變量為被解釋變量進行回歸分析時,童年健康狀況的系數應在統計意義上顯著。三個代理變量的具體構建方式為:(1)受教育程度(education)可在CHARLS2018數據庫中直接獲取,問卷中將受教育程度按照從低到高劃分為10個等級(從文盲到研究生),依次賦予數值1到10,因此數值越大代表受教育程度越高;(2)成年健康狀況(health)也可在CHARLS2018數據庫中直接獲取,與童年健康狀況類似,受訪者被要求對自己當前的健康狀況打分,可以選擇“很好”“好”“一般”“差”“很差”五個等級,賦予數值1到5,因此數值越大代表成年健康狀況越差。(3)個人總資產(lntotalasset)包括全部風險資產和非風險資產的總和,代表個體的總財富水平,通過將問卷中各類資產的數額加總后取對數可得。

表4報告了以上述三個指標為被解釋變量的回歸結果。首先,第(1)列童年健康狀況的系數為-0.095,且達到1%的顯著性水平,說明童年健康較差的個體成年后的受教育程度也相對更低。其次,第(2)列童年健康狀況的系數顯著為正,由于隨著數值的增大代表個體越不健康,因此結果表明童年健康較差的個體成年后的健康情況也相對更差。綜合來看,第(1)至(2)列的結果顯示童年健康與成年后的人力資本積累有顯著的正相關性,而童年不健康的個體,成年后的人力資本積累也隨之較低,進而更加傾向于規避風險,減少或不進行風險性投資活動。最后,第(3)列以個人總資產為被解釋變量,童年健康狀況的系數為-0.084,同樣在1%的水平上顯著。說明個體對童年健康的評價每降低一級,其成年后的個人總資產平均下降8.4%,即童年健康較差不利于財富積累。財富積累是進行風險資產投資的基礎,財富積累較低的個體會更加保守謹慎,風險資產的持有比例自然更低。

2. 情緒和性格的塑造

除了人力資本和財富積累外,本文進一步考察童年健康是否通過影響個體情緒和性格的塑造,對其日后的風險資產投資行為產生影響,即檢驗假說3是否成立。投資決策歸根到底是人的行為,受到人的心理狀況的影響。經典資產組合理論表明,家庭或個人究竟持有多大比例的風險資產,取決于其對投資收益和風險的判斷以及對待風險的態度。一般而言,樂觀的人往往更傾向于高估風險資產帶來的收益而低估持有風險資產帶來的損失,從而比悲觀的人持有更高比重的風險資產。然而,個體情緒與性格很難在實證中得到直接衡量,只能從側面給出一些證據。CHARLS2018的問卷中有一個專門板塊對受訪者的認知和抑郁等精神狀況進行了調查,為本文驗證情緒和性格機制提供了良好的數據基礎。具體的,本文在該調查板塊中選取了比較有代表性的三個問題“我感到情緒低落(depressed)”“我對未來充滿希望(hopeful)”及“我感到害怕(fear)”分別作為衡量受訪者悲觀情緒、樂觀情緒以及風險偏好的代理變量。受訪者按照每周出現上述情緒的天數回答問題,可分為4個等級,從低到高分別為“很少或者根本沒有(<1天)”“不太多(1~2天)”“有時或者說有一半的時間(3~4天)”“大多數的時間(5~7天)”,賦予數值1到4,因此數值越大代表相應的情緒越強烈。

以上述三種情緒和性格特征作為被解釋變量的回歸結果見表5。第(1)列的結果顯示,童年健康狀況的系數顯著為正,即童年健康狀況較差與成年后的悲觀情緒具有顯著的正相關性。第(2)列以充滿希望為被解釋變量的回歸系數顯著為負,說明童年健康狀況越好的個體越能感受到生活充滿希望,而童年健康狀況越差的個體越不易產生樂觀情緒。第(3)列的回歸結果與第(1)列相似,即童年健康狀況越差的個體越易產生害怕的情緒。經常感受到悲觀或害怕情緒的個體,在進行投資決策時因缺乏安全感而更加小心謹慎,易表現出更強烈的風險規避特征。同理,越難感受到未來充滿希望的個體,也會更加保守審慎,對風險資產的持有意愿和持有比例相對更低,因此假說3得以驗證。

(二)異質性分析

1. 基于年齡的異質性分析

本文實證檢驗了童年健康狀況對成年后的風險資產投資的影響,并分別從人力資本積累、財富積累、情緒和性格塑造等角度對機制進行了探討。但考慮到本文使用的樣本來自中國健康與養老追蹤調查(CHARLS)數據,受訪者為中老年群體,平均年齡在64歲以上。一方面,人們達到退休年紀后的資產配置行為可能會更多地受子女的需求或自身的養老需求影響,而童年時期的健康狀況產生的影響逐漸弱化。比如當自身養老需求增加時,會傾向于減少風險資產持有比例。但另一方面,隨著年齡的增長個體表現出更強烈的風險規避特征,童年健康對風險資產投資的負向影響也可能會變得更為明顯。

為檢驗年齡在上述關系中究竟起到怎樣的異質性作用,本文參照中國的法定退休年齡,設定虛擬變量under60,若受訪者的年齡小于或等于60歲,則該變量取值為1,反之為0。將這一年齡虛擬變量與主要解釋變量構成交互項childhealth×under60引入基準回歸模型中,結果如表6所示。其中,前兩列以是否持有風險資產為被解釋變量,后兩列以風險資產持有比例為被解釋變量,且第(2)和第(4)列使用上文的工具變量進行了2SLS回歸以排除內生性問題的干擾。結果顯示,2SLS回歸中交互項的系數顯著為正,說明與60歲以上的老年群體相比,60歲以下群體中童年健康對風險資產投資的影響效應相對更小,可能的解釋是60歲以下群體的身體素質及工作收入等情況均明顯優于60歲以上群體,因此在進行風險資產投資行為時會較少受到童年健康因素的干擾,而隨著年齡的增長,個體退休后會在個人資產上表現得更為保守謹慎,且產生更多的顧慮,因此童年健康因素的影響逐漸凸顯。

隨著中國人口老齡化的不斷加深以及延遲法定退休年齡政策的逐步實施,60至65歲群體被認為是依然具有工作能力,且可能再次加入勞動力市場的群體。因此本文進一步以65歲為分界線劃分年齡,設置虛擬變量under65,若受訪者年齡小于或等于65歲則該變量取值為1,大于65歲取值為0,使用與上文同樣的方式構建交互項childhealth×under65以進一步探討年齡的調節作用。童年健康狀況的系數依然為正,但在統計上不再顯著限于篇幅,正文未報告具體結果,備索。。因此,童年健康狀況對成年后風險資產投資的差異化影響主要體現在60歲以下年齡段。

2. 基于教育程度的異質性分析

受教育程度的不同也會對個體的投資行為產生影響。一般而言,受教育程度越高的個體在投資過程中會表現得更加理性,從而實現資產的合理配置。因此,本部分嘗試探討教育在童年健康與風險資產投資之間起到的異質性作用。具體的,構建虛擬變量edu,當受訪者為高中及以上學歷時該變量取值為1,初中及以下學歷取值為0。將此虛擬變量與童年健康狀況的交互項childhealth×edu引入基準模型中,得到表7的回歸結果。無論是否使用工具變量,交互項的系數均顯著為正,童年健康狀況對成年后風險資產投資的影響在教育層面具有顯著的異質性。相對于高學歷的群體而言,初中及以下學歷群體風險資產投資行為受到其童年健康因素的影響更大,換言之,童年健康狀況較差的低學歷群體,其成年后的風險資產持有意愿和比例更低。童年健康狀況對弱勢群體的影響更大。

七 結論與啟示

個體的童年經歷往往會對其成年后的行為產生一定的影響。本文從童年健康的視角出發,探究個體風險資產投資行為的童年誘因。具體而言,本文使用2018年的中國健康與養老追蹤調查(CHARLS)數據,并結合2014年的生命歷程數據,通過實證研究發現童年健康對個體的風險偏好和風險資產配置行為有顯著影響。童年時期健康狀況較差的個體,在金融資產配置中往往表現出更強的風險規避傾向,其對風險資產的投資意愿和比例都相對更低。在使用童年時期的就醫條件作為工具變量解決內生性問題,并通過進一步控制工作、童年經歷等因素、更換回歸模型等方式進行穩健性檢驗后上述結論依然成立。本文認為童年健康對于個體投資風險偏好的影響主要通過兩條途徑發揮作用:一方面,童年健康可通過影響個體的人力資本積累和財富積累對風險資產的配置產生影響,童年健康狀況較差的個體,其成年后往往面臨更低水平的人力資本與財富積累,為減少未來的不確定性,投資者會避免或減少對風險性金融資產的投資。另一方面,童年健康可通過轉變個體的情緒和性格來影響其持有風險資產的意愿和比例,童年健康較差的個體易形成敏感謹慎的性格、產生悲觀情緒并更加傾向于風險厭惡,故而在資產配置時表現出更強的風險規避傾向。本文進一步討論了年齡和教育程度在上述關系中所起到的異質性作用,發現童年健康對成年后風險資產投資的作用尤其在60歲以上群體、低學歷群體等弱勢群體中更加明顯。

本文結論揭示了童年健康作為個體童年經歷的一大維度對于個體投資風險偏好和資產配置行為的重要影響。基于上述研究結論,本文提出如下政策建議:第一,完善社會保障制度,提高醫療服務水平。本文的研究結論顯示,童年健康因素會對個體投資決策產生顯著影響。事實上,健康因素會影響經濟生活的方方面面,通過提高本地醫療服務水平、提升醫療保險跨區結算便利性等途徑有利于減少民眾的健康風險感受,這對提高居民的股票市場參與和鼓勵大眾創業是十分重要且必要的。第二,加強教育基礎設施建設,促進人力資本積累。受教育程度對于投資行為具有重要作用,研究表明,低學歷群體在投資過程中常處于弱勢地位。因此,政府應該進一步加強教育基礎設施建設,尤其注重西部欠發達地區的教育投入,在全國范圍內合理配置教育資源,促進人力資本的長期積累。另外,也應抓住當前數字化轉型的契機,推動“互聯網+教育”平臺多元化發展和引導發揮日益重要的作用,借助信息網絡新型基礎設施為我國的教育發展助力。第三,對金融服務人員加強培訓,合理引導個體的投資行為。個體之間由于年齡、性別、家庭條件、健康狀況等因素的不同,在投資決策中也具有差異化表現。因此,金融從業者在提供金融產品和服務時,也應充分考慮投資者的身體狀況和心理狀態,積極引導其進行合理的投資行為,提供符合投資者需求的產品和服務。

[參 考 文 獻]

[1] 劉瀟,程志強,張瓊.居民健康與金融投資偏好[J].經濟研究,2014 (S1):77-88.

[2] Malmendier U, Nagel S. Depression babies: Do macroeconomic experiences affect risk taking?[J]. Quarterly Journal of Economics, 2011 (1):373-416.

[3] 程令國,張曄.早年的饑荒經歷影響了人們的儲蓄行為嗎?——對我國居民高儲蓄率的一個新解釋[J].經濟研究,2011 (8):119-132.

[4] Hoek H W, Susser E, Buck K A,et al. Schizoid personality disorder after prenatal exposure to famine[J]. American Journal of Psychiatry, 1996 (12):1637-1639.

[5] Pyhala R, Lahti J, Heinonen K,et al. Neurocognitive abilities in young adults with very low birth weight[J]. Neurology,2011 (23):2052-2060.

[6] Addoum J M, Korniotis G, Kumar A. Stature, obesity, and portfolio choice[J]. Management Science, 2017(10):3393-3413.

[7] Cronqvist H, Previtero A, Siegel S, et al. The fetal origins hypothesis in finance:Prenatal environment, the gender gap, and investor behavior[J]. Review of Financial Studies, 2016 (3):739-786.

[8] Guiso L, Haliassos M, Jappelli T. Household portfolios[M].Cambridge MA: MIT Press, 2002.

[9] Rosen H S, Wu S. Portfolio choice and health status[J]. Journal of Financial Economics, 2004 (3): 457-484.

[10]Edwards R D. Health risk and portfolio choice[J]. Journal of Business and Economic Statistics, 2008(4):472-485.

[11]Fan E, Zhao R Y. Health status and portfolio choice: Causality or heterogeneity?[J]. Journal of Banking and Finance, 2009 (6): 1079-1088.

[12]Cardak B A, Wilkins R. The determinants of household risky asset holdings: Australian evidence on background risk and other factors[J]. Journal of Banking & Finance, 2009 (5):850-860.

[13]雷曉燕,周月剛.中國家庭的資產組合選擇:健康狀況與風險偏好[J].金融研究,2010(1):31-45.

[14]吳衛星,榮蘋果,徐芊.健康與家庭資產選擇[J].經濟研究,2011 (S1):43-54.

[15]周慧珺,沈吉,龔六堂.中老年人健康狀況與家庭資產配置——基于資產流動性的視角[J].經濟研究,2020(10):193-208.

[16]沈悅,余若涵.健康狀況影響家庭風險金融投資參與了嗎?——傳導機制檢驗及異質性探索[J].中央財經大學學報,2021(8):26-39.

[17]Pratt J W, Zeckhauser R J. Proper risk aversion[J]. Econometrica, 1987 (1):143-154.

[18]Coile C, Milligan K. How household portfolios evolve after retirement: The effect of aging and health shocks[J]. Review of Income and Wealth, 2009 (2):226-248.

[19]Bucciol A, Zarri L. Financial risk aversion and personal life history[R]. University of Verona Working Papers, 2013.

[20]Christelis D, Dobrescu L, Motta A. The impact of childhood health and cognition on portfolio choice[R]. Mea Discussion Paper, 2010.

[21]曾毅.中國老年健康影響因素跟蹤調查(1998-2012)及相關政策研究綜述(上)[J].老齡科學研究,2013(1):65-72.

[22]Case A, Fertig A, Paxson C. The lasting impact of childhood health and circumstance[J]. Journal of Health Economics, 2005 (2):365-389.

[23]Currie J. Healthy, wealthy, and wise: Socioeconomic status, poor health in childhood, and human capital development[J]. Journal of Economic Literature, 2009 (1):87-122.

[24]Campbell J Y, Viceira L M. Strategic asset allocation: Portfolio choice for long-term investors[M]. Oxford:Oxford University Press, 2002.

[25]王晟,蔡明超.中國居民風險厭惡系數測定及影響因素分析——基于中國居民投資行為數據的實證研究[J].金融研究,2011(8):192-206.

[26]張光利,劉小元.住房價格與居民風險偏好[J].經濟研究,2018(1):110-123.