金融錯配對企業創新投資的影響

2023-06-02 07:23:04熊正德魏唯

湖南大學學報(社會科學版) 2023年1期

熊正德 魏唯

[摘 要] 基于投資-現金流敏感模型,利用2012-2018年數字創意上市公司相關數據,使用GMM動態面板方法,從融資約束視角實證檢驗了金融錯配對企業創新投資的影響。研究發現:金融錯配顯著抑制了企業創新投資增長;企業創新投資活動普遍存在外部融資約束,金融錯配的提高會加劇企業創新投資面臨的融資約束程度。進一步區分企業產權性質和地區市場化程度分析可知,金融錯配對創新投資面臨的融資約束加劇作用對于非國有和市場化程度較低地區的數字創意企業更為顯著。

[關鍵詞] 金融錯配;融資約束;創新投資;數字創意企業

[中圖分類號] F273.1 [文獻標識碼] A [文章編號] 1008—1763(2023)01—0050—08

Impact of Financial Misallocation on Enterprise Innovation Investment

——Empirical Evidence from the Listed Digital Creative Firms in China

XIONG Zheng-de,WEI Wei

(Business School,Hunan University,Changsha 410082,China)

Abstract:Based on the investment-cash flow sensitive model, this paper empirically examines the impact of financial misallocation on the innovation investment in digital creative firms from the perspective of financing constraints by using the relevant data of digital creative listed firms from 2012 to 2018 and the systematic generalized method of moments. The study revealed that financial misallocation significantly inhibited the growth of digital creative firm innovation investment; External financing constraints generally exist in innovation investment activities of digital creative firms, and an increase in the degree of financial misallocation will exacerbate the degree of financing constraints on digital creative firm innovation investment; Further analysis of the nature of enterprise property rights and regional marketization shows that the increased effect of financial misallocation on financing constraints for innovative investments is more significant for digital creative firms in non-state-owned and less market-oriented regions.

Key words: financial misallocation; financing constraints; innovation investment; digital creative firms

一 引 言

習近平總書記在黨的二十大報告中提出“全面貫徹新發展理念,著力推動高質量發展,主動構建新發展格局,蹄疾步穩推進改革”,高質量發展是全面建設社會主義現代化國家的首要任務。這一工作部署充分考慮了當前中國經濟內外挑戰并存、形勢

復雜多變的大環境。放眼全球,國際單邊主義和貿易保護主義加劇,中美貿易摩擦態勢反復,國際營商環境愈發疲弱。審視國內,經濟下行壓力增大,新冠肺炎疫情對各行各業形成強烈沖擊,讓正處于爬坡過坎階段的中國經濟備受考驗。在新老矛盾交織,周期性、結構性、突發性問題疊加的嚴峻形勢下,中國政府提出要繼續深入實施創新驅動發展戰略,大力優化創新生態,調動各類創新主體的積極性。因此,加大創新投資,促進企業自主創新,以此發揮科技進步對經濟高質量發展的引領作用[1],已經成為共識。

當前經濟發展正進入一個數字化顛覆的新時代,以創意內容為核,以數字技術為翼的數字創意產業開啟了技術賦能的新賽道,并憑借極強的創新潛質被列為戰略性新興產業之一,受到國家的高度關注。做大做強數字創意產業,重點要引導企業主體以“創意”為核心,加大技術、產品、服務等領域的創新投資力度。然而,處于初創期的企業創新投資往往面臨資金短缺的困境。一方面,金融錯配作為一種資源配置的非市場化行為,對微觀主體的經濟活動具有顯著影響,特別針對政策導向型的戰略性新興產業而言,是極其關鍵的融資環境特征[2]。金融錯配不僅使得企業創新活動難以通過金融市場及時獲取信貸資源,反而誘導企業為謀求短期利潤,落入尋租、套利的怪圈,進一步加劇了企業創新投資面臨的融資約束。另一方面,大部分數字創意企業體量小,發展起步晚,尚未完成資本原始積累,人力資本及無形資產比重大,缺乏貸款必要的抵押和擔保,且難以為高風險、長周期的創新投資提供完備的風險管理體系,故較難獲得金融機構的資金支持。

本文著眼于金融回歸本源的背景下,研究金融市場不合理的資源配置是否對數字創意企業創新投資及融資約束產生影響,并進一步厘清該影響效果是否會因企業產權性質、地區市場化程度不同而有所變化。與現有文獻相比,本文邊際貢獻在于:一是以金融資源供給-需求為出發點,從融資約束視角揭示了金融錯配對企業創新投資的影響機理,不僅豐富了金融錯配對創新發展影響過程的定量研究,而且有助于將微觀企業投資行為與其所處的宏觀金融環境相結合。二是充分考慮了當前國家創新發展導向和新興產業投資需求,選取中國數字創意上市公司為研究樣本,有利于明晰創新投資主體特質,并針對性地厘清現階段創新發展痛點,進而從金融支持角度為助推產業結構升級提供一定的政策建議。三是結合金融錯配的具體表現,考察了企業產權性質異質性和地區市場化程度異質性下金融錯配對創新投資的融資約束影響差異,有助于開展樣本間的比較研究,進一步拓展研究結論,對完善差異化配套支持政策具有一定參考價值。

二 理論分析與研究假設

(一)金融錯配與數字創意企業創新投資

金融資源作為一種稀缺要素,存在帕累托最優,它應當流向經營效率最好的部門和企業。金融錯配就是違背了這一理想狀態,使得金融資源在企業之間非效率、非均衡配置,從而未能以創新項目的風險、收益作為配置原則,造成外部治理環境惡化,阻礙了企業創新投資活動的開展[3]。

一方面,金融錯配增加了數字創意企業創新投資的直接成本。數字創意企業創新投資的周期長、失敗率高、風險性強,對資金的需求量大,需要有效的金融資源配置與風險管理功能相匹配。理想狀態下的金融體系能夠憑借對企業創新投資回報率、回收周期、潛在風險等因素的高度敏感性甄選出最具競爭力的創新主體,最大限度地提高創新成功率[4]。相反,金融錯配的存在使得金融市場的創新風險防控和資本有效配置功能失靈,直接抬高了數字創意企業創新資金成本。均衡狀態下,企業最優創新資本投入的邊際收益等于資金使用成本,根據要素投入邊際報酬遞減規律,資金成本增加導致均衡移向資本投入量更低的狀態,即企業創新投資成本增加導致創新投入下降。

另一方面,金融錯配會減少數字創意企業創新投資的相對收益。當今中國,銀行作為稀缺資本的主要提供商和企業發展的重點融資渠道,很大程度上掌握了金融資源配置的話語權,從而為信貸尋租創造了機會[5]。從短期來看,企業利用信貸尋租有助于在非正式機制下縮短金融機構資金發放的審批流程,大大提升金融資源的可得性,在特定階段內充當部分企業創新發展的“潤滑劑”[6]。然而,從長期發展的角度來看,處于初創期的數字創意企業很有可能以“尋租戰略”替代“創新戰略”,選擇投資于與政府建立尋租聯系來增加企業的套利收益,放棄從事高風險和高成本的創新投資來獲利,從而間接降低了創新收益,削弱了其創新投資動機。結合上述分析,本文提出以下假設:

H1:金融錯配抑制了數字創意企業創新投資的增長。

(二)金融錯配、融資約束與數字創意企業創新投資

融資約束是指當企業投資活動需要外部資本,而市場上資本成本較高,超過了企業的承擔能力或者信貸配給難以滿足企業投資需求時所受到的約束。近年來,由于受到市場環境趨緊、財政金融體系、產業特質和創新特性等因素的影響,數字創意企業創新投資仍面臨融資約束的困境[7]。

受世紀疫情、國際局勢動蕩等復雜因素的影響,我國文化金融發展的總體環境趨緊,政策方面防范風險的壓力持續,文化監管進一步加強,股權資本市場普遍低迷。首先,以創意內容為核心的數字創意產業歸根結底是一種新型文化業態,在市場收緊的大環境下,其創新投資的融資需求必然會受到影響。其次,相關財政支持體系建設滯后,投入的財政資金基數低、底子薄,且存在結構失衡問題,內容上對創新項目建設、創新人才培育、知識產權保護等領域支撐不足,對象上傾向于已有相當市場份額的大企業,排斥成長中的中小企業、體制外的民營企業和兼并重組的企業。再次,我國數字創意產業尚處于孵化階段,相關企業發展質量良莠不齊,眾多成長潛力巨大和創新資質優良的企業受限于發展規模和風險應對,投資價值欠佳,致使部分企業創新投資難以獲得資本的青睞。最后,創新投資的周期長、失敗率高、變現慢,且相關成果容易被模仿或抄襲,所形成的資產難以抵押,造成資本進入門檻較高。金融機構一般不愿意進行主動投資,造成創新投資對內部資金流動更加敏感,對內源融資的依賴性顯著增強。結合上述分析,本文提出以下假設:

H2:我國數字創意企業創新投資顯著依賴內部現金流,面臨嚴重的外部融資約束。

數字創意企業創新投資是指企業為了持續擴增知識總量而不斷進行的基礎研究、試驗活動和應用研究。一定時期內,金融市場制度建設落后于經濟發展方式轉變的需要,尤其是當非市場競爭機制在金融資源配置過程中起主導作用時,會進一步惡化企業創新投資面臨的融資約束現狀。

一方面,金融錯配產生的擠出效應加劇了數字創意企業創新投資的融資約束程度。金融錯配是指金融資源的非效率配置,占有更多金融資源的企業,其資本回報率反而低下。信貸歧視是指相比具有天然政治關聯的國有企業而言,民營企業在獲取信貸資源方面所遭受的諸如銀行信用評級低下或被迫接受更嚴苛的接待條件等歧視性待遇[8]。當前不同所有制企業效率不對等的融資能力是金融錯配的集中體現,它導致信貸歧視成為金融錯配的重要表現形式。金融錯配環境下的信貸歧視使得更多的資金流向了擁有政治背景的國有部門,而國有企業的資本收益率低于民營企業,從而對創新效率較高的民營企業產生“擠出效應”[9]。數字創意企業以中小型民營企業為主,上述“擠出效應”造成其被迫承擔更高的融資成本,嚴重阻礙了創新投資的資金融通。

另一方面,金融錯配誘使的尋租效應加深了數字創意企業創新投資的融資約束程度。中國資本市場一直處于非市場化運行的狀態,信貸市場雙軌制帶來的巨額租金成為金融機構大規模尋租的源泉。創新效率高卻難以獲得銀行信貸青睞的部分數字創意企業不得不參與尋租以獲得資金支持。表面上看,尋租會暫時性地形成較為親密的銀企關系,為企業降低代理成本以謀求資本支持提供了可能,但這一短利往往以企業被迫接受較低風險項目或背負高昂利息支出為代價。此外,信貸尋租能夠給企業帶來更多的短期貸款,但無法幫助企業獲得持續穩定的長期貸款[10]。數字創意企業長周期的創新投資特性往往需要持續的資金投入相匹配,其貸款訴求更多地傾向于長期貸款,所以金融錯配誘導的信貸尋租活動會加劇其融資約束。結合上述分析,本文提出以下假設:

H3:金融錯配提高了數字創意企業創新投資對內部現金流的敏感性,加劇了創新投資面臨的融資約束程度。

(三)企業產權性質異質性下金融錯配影響的差異分析

盡管民營企業的總資產收益率明顯高于國有企業,但其往往承擔著更高額的融資成本。長期以來,我國金融資源在不同所有制企業之間配置不均衡,民營企業作為現代化經濟體系的重要主體,面臨金融資源獲取成本高且數量不足的困境,無法充分釋放發展活力[11]。

金融錯配對數字創意企業創新投資的融資約束影響程度存在產權性質的差異。一是從金融機構來看,在國有商業銀行為主體的金融體系中,大量信貸資源存在非效率流動,資本回報率低的國有企業能夠以優惠利率獲取銀行支持,而創新效率較高的非國有企業卻面臨嚴重的融資約束 [12]。二是從“預算軟約束”來看,政府和銀行等預算支持體系基于“父愛主義”、政治目的等動機,通過稅收、財政補貼、貸款等方式向國有企業等預算約束提供救助。這一過度容忍和支持的狀態,進一步加劇了金融資源的稀缺性,抬高了資金的成本,使大量非國有企業創新投資面臨融資約束。三是從企業特征來看,我國數字創意企業以非國有企業為主,發展基礎薄弱,成熟的大型企業占比較少。受金融服務監管考核機制的影響,安全性強的國有資產和低風險預期的融資項目更符合國資商業銀行的貸款評價尺度和項目選擇導向。對于非國有的中小型數字創意企業創新投資而言,由于在財務信息完整度、抵押品、抗風險能力上處于劣勢,難以獲得資本的青睞,進而阻礙了其創新投資。結合上述分析,本文提出以下假設:

H4:金融錯配對非國有數字創意企業創新投資所面臨的融資約束的加劇作用更強。

(四)地區市場化程度異質性下金融錯配影響的差異分析

市場化程度是指市場在資源配置中所起的作用。目前,企業間資本配置受到金融機構貸款制度偏向的影響,使得市場選擇機制難以充分發揮對競爭項目優勝劣汰的功能[13]。對于轉型期的中國而言,各地區市場化進程不一致,政府對銀行和企業的干預力度存在顯著的不同,致使各地金融資源的配比情況不盡相同。

金融錯配對數字創意企業創新投資的融資約束影響程度也會表現出地區差異。已有研究表明在金融市場化程度較高的地區,中小企業更易獲得金融機構貸款,且因為制度環境較好,長期的銀企關系對企業信貸可得性具有促進作用[14]。相反,市場化程度越低,意味著較強的政府干預使得市場在信貸資源配置方面難以發揮決定性作用,造成部分具有良好投資潛質的創新項目難以獲得銀行信貸投資的機會,進而抑制了創新投資的增長。此外,市場化程度越低,意味著市場中介組織發育不完全,從而無法發揮市場調節功能及在政府與企業間的紐帶作用,降低了社會資源配置和管理決策的效率,不僅無法對交易進行經濟或信譽上的有效擔保,而且一些風險投資機構的缺失,會進一步導致一些投資回報高、風險高的創新型項目和科技創業項目難以獲得除銀行之外的其他融資渠道的支持,陷入資金短缺的窘境[15]。結合上述分析,本文提出以下假設:

H5:金融錯配對市場化程度較低地區數字創意企業創新投資的融資約束加劇作用更強。

三 研究設計

(一)樣本選擇與數據來源

參照國家統計局制定并發布的《戰略性新興產業分類(2018)》文件中對數字創意產業分類的界定,作為本文研究對象的數字創意企業涉及數字創意技術設備制造、數字文化創意活動、設計服務、數字創意與融合服務等四大行業的上市公司。由于該文件建立了與《國民經濟行業分類》(GB/T 4754-2017)的對應關系,故四大行業中具體細分行業的代碼與《國民經濟行業分類》(GB/T4754-2017)相同。考慮到2008年的金融海嘯引發了全球經濟發展的巨大波動,后續影響直至2011年才基本恢復,且本文模型中一些指標是滯后一期的,因此樣本區間從2012年開始選取。為保證所選樣本的有效性,剔除如下不合理數據:(1)樣本期內被ST、*ST的企業;(2)樣本期內披露信息和財務指標嚴重缺失的企業;(3)樣本期內部分重要指標嚴重異常的企業。經處理,最終得到2012-2018年272家數字創意上市公司作為本文的研究樣本,數據來源于萬德數據庫及國泰安數據庫,并采用Stata計量軟件處理上述數據。

(二)變量定義

1.金融錯配

作為本文的核心變量,利用資本偏離程度來測度金融錯配的方法由于科學性和可操作性最強而得到了廣泛應用。因此,參考邵挺[16]、Song等[17]對金融錯配的衡量方法,利用每個企業的資金使用成本對所在行業的平均資金使用成本的偏離程度來衡量金融錯配程度。這里我們采用利息支出與扣除應付賬款后的負債數額之比表示企業的資金使用成本。

2.融資約束

目前融資約束的度量主要有模型量化、單一指標量化、綜合指標量化三種方法。其中,單一指標量化較為片面,而綜合指標量化在進行分組和選取指標過程中具有較強的主觀性[18]。眾多國內外研究證明了利用投資-現金流量敏感模型衡量企業融資約束的合理性[19-21]。因此,本文也選擇投資-現金流敏感模型,借鑒鐘凱等[22]的做法,選用上市公司現金流量表中的“經營活動產生的現金流量凈額”對企業內部現金流進行測度。

3.創新投資

已有文獻對于創新投資的衡量主要基于R&D投入及無形資產增量兩大指標。自2007年起實行的新會計準則中無形資產主要包括專利權和非專利技術,可見無形資產增加主要是創新投入的成果,且與R&D投入相比,無形資產增量更能反映企業的創新投資總量,其數據可獲性較強,一定程度上彌補了研發數據缺失的不足。因此,本文借鑒王玉澤等[23]的相關研究,使用數字創意企業無形資產增量占期初總資產的比值予以賦值。

4.市場化程度

本文采用王小魯、樊綱和胡李鵬2019年編制的《中國分省份市場化指數報告(2018)》中的市場化總指數作為各地區市場化程度衡量依據[24]。該指標體系分別從政府與市場關系、非國有經濟發展、產品市場發育程度、要素市場發育程度、市場中介組織發育和法治環境等五個方面綜合測算地區市場化水平,是現有研究中較為全面的指標體系,數據具有較強的科學性。

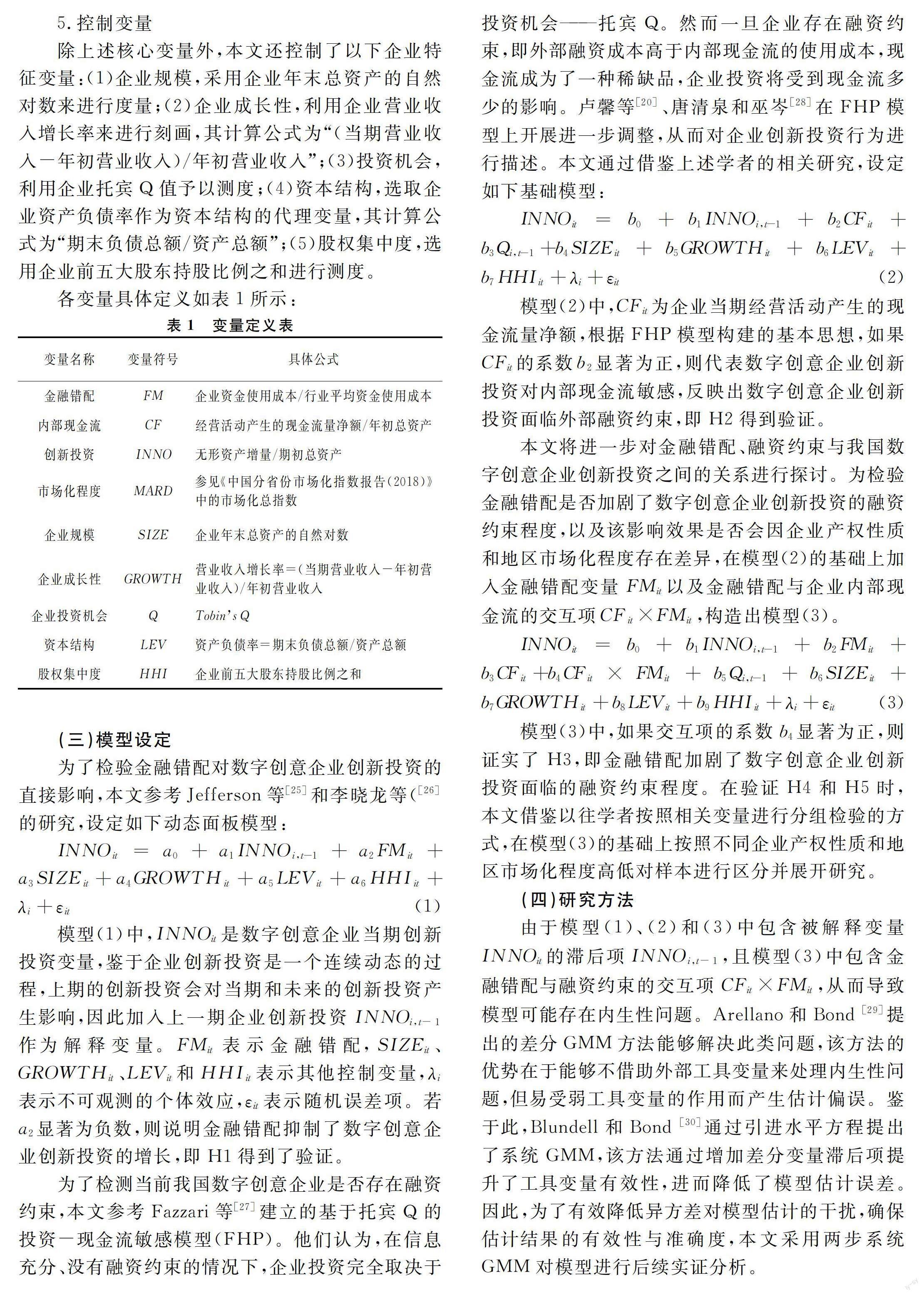

5.控制變量

除上述核心變量外,本文還控制了以下企業特征變量:(1)企業規模,采用企業年末總資產的自然對數來進行度量;(2)企業成長性,利用企業營業收入增長率來進行刻畫,其計算公式為“(當期營業收入-年初營業收入)/年初營業收入”;(3)投資機會,利用企業托賓Q值予以測度;(4)資本結構,選取企業資產負債率作為資本結構的代理變量,其計算公式為“期末負債總額/資產總額”;(5)股權集中度,選用企業前五大股東持股比例之和進行測度。

各變量具體定義如表1所示:

(三)模型設定

為了檢驗金融錯配對數字創意企業創新投資的直接影響,本文參考Jefferson等[25]和李曉龍等([26]的研究,設定如下動態面板模型:

INNOit=a0+a1INNOi,t-1+a2FMit+a3SIZEit+a4GROWTHit+a5LEVit+a6HHIit+λi+εit(1)

模型(1)中,INNOit是數字創意企業當期創新投資變量,鑒于企業創新投資是一個連續動態的過程,上期的創新投資會對當期和未來的創新投資產生影響,因此加入上一期企業創新投資INNOi,t-1作為解釋變量。FMit表示金融錯配,SIZEit、GROWTHit、LEVit和HHIit表示其他控制變量,λi表示不可觀測的個體效應,εit表示隨機誤差項。若a2顯著為負數,則說明金融錯配抑制了數字創意企業創新投資的增長,即H1得到了驗證。

為了檢測當前我國數字創意企業是否存在融資約束,本文參考Fazzari等[27]建立的基于托賓Q的投資-現金流敏感模型(FHP)。他們認為,在信息充分、沒有融資約束的情況下,企業投資完全取決于投資機會——托賓Q。然而一旦企業存在融資約束,即外部融資成本高于內部現金流的使用成本,現金流成為了一種稀缺品,企業投資將受到現金流多少的影響。盧馨等[20]、唐清泉和巫岑[28]在FHP模型上開展進一步調整,從而對企業創新投資行為進行描述。本文通過借鑒上述學者的相關研究,設定如下基礎模型:

INNOit=b0+b1INNOi,t-1+b2CFit+b3Qi,t-1+b4SIZEit+b5GROWTHit+b6LEVit+b7HHIit+λi+εit(2)

模型(2)中,CFit為企業當期經營活動產生的現金流量凈額,根據FHP模型構建的基本思想,如果CFit的系數b2顯著為正,則代表數字創意企業創新投資對內部現金流敏感,反映出數字創意企業創新投資面臨外部融資約束,即H2得到驗證。

本文將進一步對金融錯配、融資約束與我國數字創意企業創新投資之間的關系進行探討。為檢驗金融錯配是否加劇了數字創意企業創新投資的融資約束程度,以及該影響效果是否會因企業產權性質和地區市場化程度存在差異,在模型(2)的基礎上加入金融錯配變量FMit以及金融錯配與企業內部現金流的交互項CFit×FMit,構造出模型(3)。

INNOit=b0+b1INNOi,t-1+b2FMit+b3CFit+b4CFit×FMit+b5Qi,t-1+b6SIZEit+b7GROWTHit+b8LEVit+b9HHIit+λi+εit(3)

模型(3)中,如果交互項的系數b4顯著為正,則證實了H3,即金融錯配加劇了數字創意企業創新投資面臨的融資約束程度。在驗證H4和H5時,本文借鑒以往學者按照相關變量進行分組檢驗的方式,在模型(3)的基礎上按照不同企業產權性質和地區市場化程度高低對樣本進行區分并展開研究。

(四)研究方法

由于模型(1)、(2)和(3)中包含被解釋變量INNOit的滯后項INNOi,t-1,且模型(3)中包含金融錯配與融資約束的交互項CFit×FMit,從而導致模型可能存在內生性問題。Arellano和Bond[29]提出的差分GMM方法能夠解決此類問題,該方法的優勢在于能夠不借助外部工具變量來處理內生性問題,但易受弱工具變量的作用而產生估計偏誤。鑒于此,Blundell和Bond[30]通過引進水平方程提出了系統GMM,該方法通過增加差分變量滯后項提升了工具變量有效性,進而降低了模型估計誤差。因此,為了有效降低異方差對模型估計的干擾,確保估計結果的有效性與準確度,本文采用兩步系統GMM對模型進行后續實證分析。

四 實證檢驗與結果分析

(一)變量描述性統計

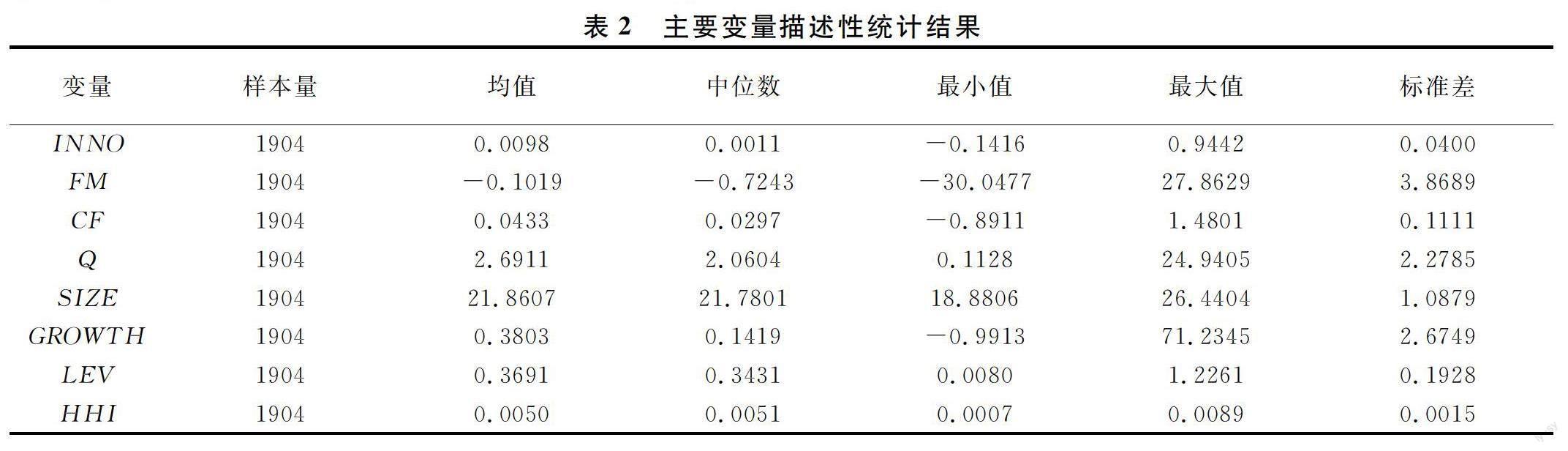

本文主要變量的描述性統計結果如表2所示。其中,創新投資的平均值為0.0098,可見當前階段我國數字創意企業仍處于孵化期,創新投資水平總體較低。金融錯配程度的最小值為-30.0477,最大值為27.8629,且標準差較大,表明數字創意企業內部金融錯配的波動程度較大,反映出我國數字創意企業存在較大的正向金融錯配和負向金融錯配。企業內部經營現金流量凈額的最大值和最小值振幅較大,說明企業財務狀況存在多樣性。托賓Q值的均值為2.6911,最小值為0.1128,而最大值為24.9405,說明各公司面臨的投資機會狀況差異較大。

(二)金融錯配對數字創意企業創新投資影響的估計結果

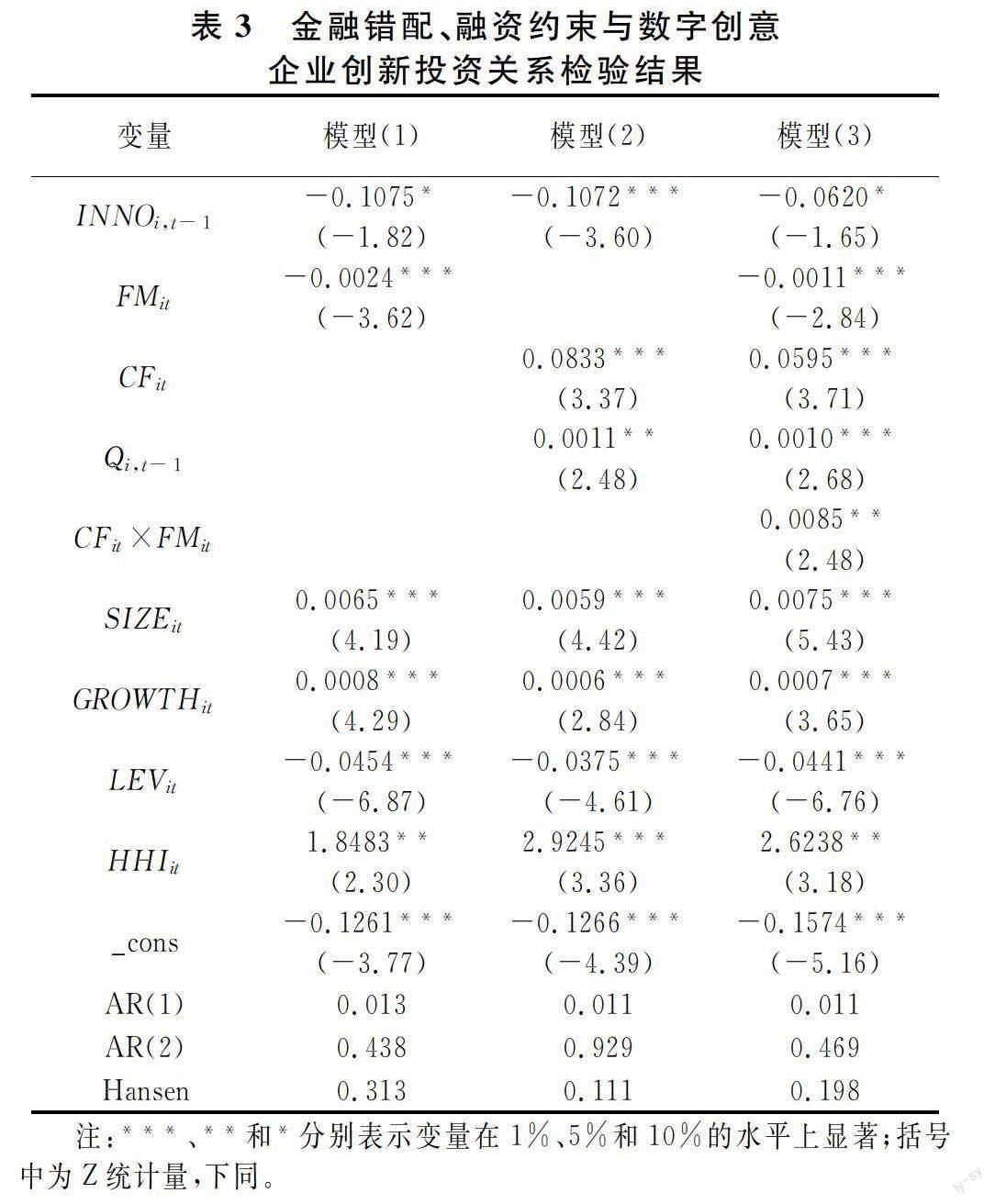

本文利用前文構建的模型(1)檢驗金融錯配對數字創意企業創新投資的直接影響,相關結果如表3模型(1)所示。可以發現,二階自相關檢驗統計量AR(2)所對應的P值大于0.1,表明擾動項不存在二階自相關,且用于表征工具變量有效性的Hansen統計量所對應的P值也大于0.1,即工具變量是有效的。其中INNOi,t-1的系數顯著為負,表明數字創意企業創新投資具有一定的延續性,前期投資對當期影響明顯。本文采用無形資產增量度量創新投資,而無形資產增量主要包含專利和非專利技術,著重反映的是企業創新活動的成果,其開發到最終獲得成功所耗費的成本高昂,當上期創新投資過大時,會導致企業縮減下年度的創新投入,進而導致創新成果減少。FMit的系數為-0.0024,且在1%的顯著性水平上為負,表明金融錯配抑制了數字創意企業創新投資的增長,即H1得到驗證。

(三)金融錯配對數字創意企業創新投資的融資約束影響估計結果

1.我國數字創意企業創新投資是否面臨融資約束

通過對模型(2)進行回歸分析,由表3中模型(2)的估計結果可知,AR(2)和Hansen統計量所對應的P值都大于0.1,通過擾動項二階自相關和工具變量有效性檢驗,表明研究結論是可靠的。其中,企業經營活動產生的現金流量凈額CFit的系數為0.0833,且在1%的顯著性水平上為正,表明數字創意企業創新投資與企業內部現金流量有明顯的正相關關系,符號與預期一致。根據FHP模型的檢驗原理,說明企業創新投資對內部現金流有顯著的依賴性,反映出當前階段,我國數字創意企業創新投資確實面臨外部融資約束,即H2得到驗證。

2.金融錯配是否加劇了數字創意企業創新投資的融資約束

模型(3)在模型(2)的基礎上加入了金融錯配變量FMit以及企業經營活動產生的現金流量凈額與金融錯配的交互項CFit×FMit。回歸結果顯示,FMit的系數依然顯著為負。值得注意的是交互項系數為0.0085,在5%顯著性水平下為正,表明金融錯配會提高投資-現金流敏感性,增強創新投資對內部現金流的依賴性,進一步加劇了數字創意企業創新投資面臨的融資約束,即H3得到驗證。

(四) 進一步討論

1.金融錯配影響效果:企業產權性質異質性檢驗

為考察金融錯配對不同產權性質企業創新投資的融資約束影響是否存在差異,本文將全樣本按照產權性質分為國有企業和非國有企業兩個子樣本,其中國有企業為70家,非國有企業為202家,在模型(3)的基礎上分別就兩個子樣本進行動態面板分析,回歸結果如表4所示。結果顯示,無論是國有企業組還是非國有企業組,金融錯配變量系數均顯著為負,表明在金融錯配的大環境下,國有企業和非國有企業的創新投資均受到其負面影響。國有企業組的CFit的系數不顯著,而非國有企業組CFit的系數為0.0899,在1%的顯著性水平下為正,表明相比國有企業,非國有數字創意上市公司面臨嚴重的融資約束困境。國有企業組金融錯配與企業現金流的交互項系數不顯著,而非國有企業組該交互項系數為0.0394,并在1%的顯著性水平下為正,證實了金融錯配對非國有數字創意企業創新投資所面臨的融資約束的加劇作用更顯著,即H4得到驗證。

2.金融錯配影響效果:地區市場化程度異質性檢驗

為了比較不同市場化程度地區,金融錯配對創新投資的融資約束影響是否存在差異,本文采用王小魯、樊綱和胡李鵬2019年編制的《中國分省份市場化指數報告(2018)》中的市場化總指數作為各個地區市場化程度的衡量依據[24],將連續7年市場化指數高于中位數的省份定義為市場化程度高的樣本,反之為市場化程度低的樣本,并對兩個子樣本開展分組檢驗,回歸結果如表4所示。結果顯示,兩個子樣本的金融錯配變量系數均顯著為負,表明金融錯配對數字創意企業創新投資普遍存在抑制作用。市場化程度高組的CFit系數為0.0393,在10%的顯著性水平上為正,而市場化程度低組的CFit系數為0.0770,其數值遠大于前者,且在5%的顯著性水平上為正,說明市場化程度較低地區的數字創意企業創新投資面臨更加嚴重的融資約束。在5%的顯著性水平上,市場化程度低組的金融錯配與企業現金流的交互項系數值為0.0177,顯著大于市場化程度高組的0.0075,證實了金融錯配對市場化程度較低地區的數字創意企業創新投資的融資約束的加劇作用更強,即H5得到驗證。

3.穩健性檢驗

在樣本容量有限的情況下,兩步系統GMM估計的標準誤可能會產生向下偏倚。為解決這一問題,確保結論的有效性,本文采用一步系統GMM估計方法開展穩健性檢驗,結果發現模型中各主要解釋變量的估計系數符號和顯著性并無較大的變化,實證結論與前文保持一致,說明上述結論是具有可靠性和穩健性的,相關結果因篇幅所限未列出。

五 結論與啟示

(一)研究結論

金融改革的核心在于金融資源,金融市場如何配置資源,對于盤活資本存量,提高微觀主體投資質量具有重要意義。本文將宏觀金融環境和微觀經濟活動、企業投資和融資相結合,利用數字創意產業上市公司2012-2018年面板數據,從金融市場改革滯后性的現實出發,基于融資約束的視角系統考察了金融錯配對數字創意企業創新投資的影響,實證分析發現:(1)從樣本整體來看,金融錯配顯著抑制了我國數字創意企業創新投資的增長。(2)我國數字創意企業具有顯著的創新投資-現金流敏感性,創新投資活動高度依賴于企業內源融資,面臨較強的外部融資約束。(3)金融錯配加劇了數字創意企業創新投資面臨的融資約束程度。(4)進一步開展分樣本檢驗后發現,非國有和市場化程度較低地區的數字創意企業創新投資面臨更加嚴重的外部融資約束,且金融錯配對這兩類企業創新投資所面臨的融資約束的加劇作用更強。

(二)管理啟示

本文研究結論對于經濟轉型時期推進中國金融體制改革,改善新興產業創新投資治理環境,以及完善金融支持領域相關產業政策的制定具有一定的啟示意義:(1)政府應全面、深層次地推進金融體制改革,重點推進利率市場化,緩解制度性金融錯配。不僅要完善前沿產業財政金融領域相關政策制定,充分發揮財政稅收的杠桿作用,有效解決初創企業創新投資的融資壁壘,而且要實施差異化的金融發展戰略,著力整治信貸所有制歧視,加強落后地區的市場化進程,引導不同所有制、不同地區企業均衡發展。(2)金融機構應加快改革步伐,著力打造多層次、廣覆蓋、有差異的融資體系,努力提升信貸資源配置的商業化水平,提高金融服務質量。一方面,銀行應堅持回歸本源和市場導向,引導更多金融資源配置到經濟社會發展的重點領域和薄弱環節,實現經濟金融良性循環。另一方面,廣大金融機構應積極開發支持戰略性新興產業和科技創新的金融產品,重點拓展欠發達地區優質中小型、非國有企業的直接融資渠道,形成分工明確、職能互補、競爭有序的金融服務格局。(3)企業應合理配置內部金融資源,減少盲目投資和擴張,對于市場化程度較低的地區,更應該將有限資金用于人才的引進和培養上,提高創新人才的福利待遇,完善人才培訓機制和建立創新激勵制度。國有企業應積極配合國有資本授權經營體制改革,形成靈活高效的市場化經營機制,非國有企業應當轉變慣性思維,多渠道地獲取資金支持,避免過度依賴單一融資模式,共同塑造不同所有制企業血脈相連、命運相依的生態發展格局。

(三)研究局限與未來展望

由于研究條件的限制,本文仍存在以下不足之處:一是盡管國家統計局已經就數字創意產業進行了明確的界定和分類,但相關數據庫還沒有專門針對數字創意產業的統計板塊。因此,在手工收集樣本的過程中可能有所遺漏,導致樣本不夠全面,后續研究可以隨著數字創意產業相關統計數據的不斷完善進一步豐富樣本量;二是對于金融錯配的度量,選取的是利息支出指標,由于利息支出的相關數據披露不完善,導致存在一定程度的數據缺失,后續研究可以嘗試選取其他與資金成本相關的指標進行度量并展開研究。

[參 考 文 獻]

[1] 陳波,張程程. FDI的創新效應:低端鎖定還是轉型升級?——來自中國滬深A股上市公司的發現[J]. 華中科技大學學報(社會科學版), 2022(3): 92-103.

[2] 劉亭立,孔嘉欣,楊松令,等. 政府補貼與投資效率的金融錯配門檻效應研究[J]. 科學學研究, 2020(3): 457-465.

[3] 熊正德,黎秋芳. 數字金融對企業技術創新的影響——基于370家數字創意產業上市公司的證據[J]. 湖南農業大學學報(社會科學版), 2022(3): 80-89.

[4] 康志勇. 金融錯配阻礙了中國本土企業創新嗎?[J]. 研究與發展管理, 2014(5): 63-72.

[5] 張璇,劉貝貝,汪婷,等. 信貸尋租、融資約束與企業創新[J]. 經濟研究, 2017(5): 161-174.

[6] 甄麗明,羅黨論. 信貸尋租、金融錯配及其對企業創新行為影響[J]. 產經評論, 2019(4): 68-80.

[7] 熊正德,王藝錦.中國數字創意產業上市公司融資效率評價[J]. 天津商業大學學報, 2022(4): 3-9.

[8] 陳耿,劉星,辛清泉. 信貸歧視、金融發展與民營企業銀行借款期限結構[J]. 會計研究, 2015(4): 40-46.

[9] Bronwyn H H, Lerner J. The financing of R&D and innovation[J]. Handbook of the Economics of Innovation, 2010(1):609-639.

[10]Fungcˇov Z, Kochanova A, Weill L. Does money buy credit? Firm-level evidence on bribery and bank debt[J]. World Development,2015(68):308-322.

[11]熊正德,顧曉青. 財務柔性、投資效率與企業價值——基于數字創意產業上市公司的經驗證據[J].中國流通經濟, 2022(1):80-91.

[12]戴靜,張建華. 金融所有制歧視、所有制結構與創新產出——來自中國地區工業部門的證據[J]. 金融研究, 2013(5): 86-98.

[13]簡澤,徐揚,呂大國,等. 中國跨企業的資本配置扭曲:金融摩擦還是信貸配置的制度偏向[J]. 中國工業經濟, 2018 (11):24-41.

[14]何韌,劉兵勇,王婧婧. 銀企關系、制度環境與中小微企業信貸可得性[J]. 金融研究, 2012(11): 103-115.

[15]熊正德,孫萌婕. 宏觀經濟變量對互聯網金融網貸客戶信用風險的影響——基于客戶群體差異的視角[J]. 天津商業大學學報, 2021(5): 29-37.

[16]邵挺.金融錯配、所有制結構與資本回報率:來自1999-2007年我國工業企業的研究[J].金融研究, 2010 (9): 51-68.

[17]Song Z, Storesletten K, Zilibotti F. Growing like China[J]. American Economic Review, 2011(1): 196-233.

[18]劉興華,洪攀. 經濟政策不確定性與企業投資:融資約束異質性視角[J]. 南昌大學學報(人文社會科學版), 2022(5): 36-45.

[19]Semenov R. Financial systems, financing constraints and investment: Empirical analysis of OECD countries[J]. Applied Economics, 2006(17):1963-1974.

[20]盧馨,鄭陽飛,李建明. 融資約束對企業R&D投資的影響研究——來自中國高新技術上市公司的經驗證據[J]. 會計研究, 2013(5): 51-58.

[21]熊廣勤,周文鋒,李惠平. 產業集聚視角下融資約束對企業研發投資的影響研究——以中國創業板上市公司為例[J]. 宏觀經濟研究, 2019 (9): 88-101.

[22]鐘凱,程小可,肖翔,等. 宏觀經濟政策影響企業創新投資嗎——基于融資約束與融資來源視角的分析[J]. 南開管理評論, 2017(6): 4-14.

[23]王玉澤,羅能生,劉文彬. 什么樣的杠桿率有利于企業創新[J]. 中國工業經濟, 2019 (3): 138-155.

[24]王小魯,樊綱,胡李鵬. 中國分省份市場化指數報告(2018)[M]. 北京: 社會科學文獻出版社, 2019.

[25]Jefferson G H, Huamao B, XiaoJing G, et al. R&D performance in Chinese industry[J]. Economics of Innovation and New Technology, 2006(4-5): 345-366.

[26]李曉龍,冉光和,鄭威. 金融要素扭曲的創新效應及其地區差異[J]. 科學學研究, 2018(3): 558-568.

[27]Fazzari S M, Hubbard R G, Petersen B C. Financing constraints and corporate investment[J]. Brookings Papers on Economic Activity, 1988(1): 141-195.

[28]唐清泉,巫岑. 銀行業結構與企業創新活動的融資約束[J]. 金融研究,2015(7): 116-134.

[29]Arellano M, Bond S. Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations[J]. The Review of Economic Studies, 1991(2): 277-297.

[30]Blundell R, Bond S. Initial conditions and moment restrictions in dynamic panel data models[J]. Journal of Econometrics, 1998(1): 115-143.