財政分權對民生福祉的影響研究

2023-06-02 07:23:04陳黎明劉悅龍靈芝禹定航

湖南大學學報(社會科學版) 2023年1期

陳黎明 劉悅 龍靈芝 禹定航

[摘 要] 中國經濟已由高速增長轉向高質量發展,而民生建設方面仍存在一些薄弱環節。財政分權符合效率優先、兼顧公平的原則,有利于實現社會福利最大化。一般均衡分析表明財政分權與民生福祉之間呈“倒U型”關系。以2007-2018年中國省級面板數據為樣本,運用病態指數循環分析法和熵權法構建民生福祉綜合指數,采用固定效應面板回歸模型和面板分位數回歸模型對“倒U型”關系進行實證檢驗。研究發現,財政分權對民生福祉的影響具有階段差異性和區域異質性,中央財政對地方的一般性轉移支付能夠強化財政分權對民生福祉的改善作用。在確定財政分權水平時,應合理考慮地方經濟發展水平,有效配置公共資源,實現財政分權效益最大化,從而增進民生福祉。

[關鍵詞] 財政分權;民生福祉;面板分位數回歸;病態指數

[中圖分類號] F015[文獻標識碼] A [文章編號] 1008—1763(2023)01—0066—12

Research on the Impact of Fiscal Decentralization on Peoples Welfare

——An Empirical Test Based on Chinese Panel Data

CHEN Li-ming1, LIU Yue2, LONG Ling-zhi1, YU Ding-hang1

(1. College of Finance and Statistics, Hunan University, Changsha 410079, China;

2. Business School, Hunan Institute of Technology, Hengyang 421200, China)

Abstract:Chinese economy has shifted from high-speed growth to high-quality development, but there are still some weak links in improving peoples livelihood. Fiscal decentralization accords with the principle of giving priority to efficiency and giving consideration to fairness, which is conducive to realizing the maximization of social welfare. General equilibrium analysis shows that fiscal decentralization has an inverted U-shaped relationship with peoples welfare. Taking Chinese provincial panel data from 2007 to 2018 as samples, the circle ill-condition index analysis method and entropy weight method were used to construct the comprehensive index of peoples welfare, and the fixed-effect panel regression model and panel quantile regression model were established to empirically test the inverted U-shaped relationship. The research shows that the impact of fiscal decentralization on peoples welfare is of stage difference and regional heterogeneity, and the general transfer payments from the central government to local governments can strengthen the improvement effect of fiscal decentralization on peoples welfare. When determining the level of fiscal decentralization, local economic development level should be reasonably considered, public resources should be effectively allocated, the benefits of fiscal decentralization should be maximized, and peoples welfare should be effectively improved.

Key words: fiscal decentralization; peoples welfare; panel quantile regression; ill-condition index

一 引 言

財政分權制度作為極具戰略性的宏觀調控工具,是政府發揮經濟職能和公共職能的重要政策手段。1994年中國實施分稅制改革以來,中央政府與地方政府在事權和財權上進行了劃分,使得地方政府擁有更大的財政自主權。地方政府可以憑借信息優勢,優化資源配置效率,將財政資源合理投向各個產業與部門,以謀求經濟、社會與環境三元系統均衡發展,增進民生福祉。

增進民生福祉是發展的根本目的。黨的二十大報告指出:為民造福是立黨為公、執政為民的本質要求。《“十四五”公共服務規劃》提出,到2025年,民生福祉達到新水平。歷年的政府工作報告,都把民生工作放在突出位置。民生領域財政投入持續增長,同居民生活息息相關的教育、醫療、就業、住房、社保、環境等民生工作持續得到改善。然而,保障和改善民生沒有終點站。隨著我國社會主要矛盾發生變化和城鎮化、人口老齡化、就業方式多樣化加快發展,民生建設方面出現了一些亟待解決的問題,如住房成本過高、教育機會不均等、社會保障體系不完善等。

從現代社會對公共財政的考量標準看,公共財政能否發揮最大效用,很大程度上取決于相關財政支出制度的設計與安排,以及政府在公共財政支出上是否以公共利益為依歸,以人民為中心,以民生福祉最大化為出發點和落腳點。因此,如何調整完善財政分權體制,謀求經濟高質量發展下的民生福祉有效提升,值得進一步思考。本文以中國省級面板數據為樣本,在一般均衡分析框架中探究財政分權對民生福祉的影響機制,并進行實證研究,為優化財政分權體制、增進民生福祉提供參考。

二 文獻回顧

現有文獻大多在財政分權視角下,以教育、醫療、社保等某項民生問題為切入點,探討財政分權對民生福祉的影響。部分學者研究發現財政分權對民生福祉具有正向作用。財政分權水平越高,地方就業率和投資越高[1]。財政分權水平對稅收、居民收入、醫療保障、環境治理、公共福利、民生福祉等因素均有正向作用[2-4]。

但也有學者研究發現財政分權對民生福祉具有負向作用。擴權強縣雖能提高縣級政府的財政自主權,但對縣級教育財政支出具有負向影響[5]。在某些省份,擁有越高財政自主權的縣市公共教育支出占總支出的比重反而越低[6]。財政分權會導致激烈的財政競爭從而擠占了外部性較強的公共支出,并不能改善公共服務的供給[7],“財政分權效應”不利于地方政府增加非剛性支出的預算內公用經費水平[8]。

此外,學者們還發現,財政分權對民生福祉的影響具有異質性。財政支出分權對醫療衛生支出效率具有顯著的正向影響,而財政收入分權則具有抑制作用[9]。財政分權對環境治理績效的影響具有顯著的異質性[10],財政分權對民生經濟的影響具有階段差異性[11]。財政支出分權與地方債務則呈非線性的倒U型關系[12]。

現有研究主要以財政分權為核心,分析財政分權與經濟增長、教育、醫療、社保等因素的關聯性,為本文的研究奠定了基礎。但現有研究仍存在一些不足,一是主要聚焦于某單一指標,如就業、環境、醫療等,尚未從民生福祉這一綜合指標的角度進行分析;二是鮮有結合中國財政分權體制從財政支出分權和財政收入分權兩個層面進行研究;三是多采用傳統的固定效應面板回歸模型或面板門限回歸模型,無法分析財政分權在不同分位數水平下對民生福祉的影響。本文基于馬斯洛需求理論,利用病態指數循環分析法和熵權法構建民生福祉綜合指數,以測度民生福祉水平;選擇財政分權作為核心解釋變量,分別從財政收入端和財政支出端反映財政分權對民生福祉的影響;結合面板分位數回歸模型探討不同分位數水平下財政分權的民生福祉效應,不僅能準確反映財政分權對民生福祉條件分布的影響,而且模型對隨機誤差項的分布不做任何假定,結果穩健,不易受極值影響。

三 理論分析與研究假說

(一)民生福祉內涵及概念界定

民生福祉的核心如同其字面意思,即人民的生存溫飽問題;其次是發展問題,即所有的人享有平等的發展機會,每個人的基本權益都能得到保障;最后是幸福問題,改善民生的終極目標是最大限度地提高人民幸福感。民生福祉具有廣義和狹義兩個層面。廣義的民生福祉包含一切與民眾生活有關的領域;狹義的民生福祉,主要是指民眾的基本生存和生活狀態,以及民眾的基本發展機會、基本發展能力和基本權益保護的狀況。改善民生是經濟活動的根本目的,當基本的民生物質需要獲得滿足后,精神層面的民生需要會變得越來越重要,在這個意義上,民生問題是不斷演化的[13]。

本文認為,所謂民生福祉,就是幸福、福利、祉祿,是人民能夠享受的經濟社會發展的終端成果,是人民對經濟社會發展成果的客觀享受和主觀體驗,是人民的日常生活需要和基本權益得到滿足和保障的程度,主要包括住房、交通、教育、醫療和社保等民生內容。

(二)財政分權影響民生福祉的理論分析

傳統的財政分權理論認為,在“手腳約束”條件下,財政分權能促使地方政府將財政支出更多地向民生領域傾斜,有效調動政府提供公共服務的積極性;但由于政績考核、橫向財政競爭等原因,財政分權可能會致使地方政府將財政支出向營利性高的行業傾斜,反而難以促進民生建設。故財政分權對民生福祉的影響并不能一概而論,需進一步量化分析。本文借鑒Xie等[14]和劉亮亮等[15]的建模思想,在一般均衡分析框架中,構建一個關于財政分權與民生福祉的理論模型,量化分析財政分權對民生福祉的影響。模型假設經濟主體中包含二級政府,即中央政府和地方政府。財政分權被定義為地方財政支出(或收入)占財政總支出(或總收入)的比值。若地方政府財政支出增加,則財政分權水平上升。模型構建如下:

依據c=(c/k)k=(c/k)k0eggt(k0為原始資本存量)和式(9)可計算出社會福利水平。由于民生福祉是社會福利的重要組成部分,可假設民生福祉占社會福利的比重為ξ(0<ξ<1),從而求得民生福祉:

式(8)和式(10)揭示了財政分權對民生福祉的具體影響機制。鑒于兩式較為復雜,本文用數值模擬方法可視化財政分權和民生福祉之間的關系,參考肖蕓和龔六堂[17]的研究,其中各參數取值如表1所示。

財政分權和民生福祉的關系如圖1所示。由圖1可知,財政分權和民生福祉的關系大致呈倒U型。當民生福祉處于較低水平時,財政分權水平提升使得地方政府的財政自主權擴大,能夠更加有效地調配公共資源,從而促進民生福祉的改善。但隨著財政分權水平不斷提升且地方公共基礎設施和服務不斷完善時,其邊際效用將不增反降。在硬性預算條件約束下,為擴大地方稅收與預算收入,地方政府往往傾向于將資源投入到效益更高的行業或產業,民生福祉相對下降。

基于圖1的可視化呈現,提出本文假說1。

假說1:財政分權對民生福祉具有顯著影響,兩者之間存在“倒U型”關系。

從區域比較來看,中國東中西部在經濟發展上存在較大差異。一方面是土地、自然資源和生態環境等決定的初始資源稟賦差異,另一方面則是由生產要素跨區域流動產生的差異。兩方面的因素往往形成同頻共振,即初始資源稟賦豐富的地區在發展過程中能吸引更多的生產要素集聚。由于地方政府沒有稅收立法權,橫向稅收競爭大多以稅收減免和稅收優惠政策等形式展開,其目的在于吸引更多投資,促進經濟增長。而東部地區的基礎設施通達程度和經濟市場化程度相對而言更高,對資本、人才和技術具有更大的吸引力,經濟內生動力更強,能保持穩定增長,從而民生福祉更有條件得到持續改善;中部地區和西部地區則相對弱勢。據此,提出本文假說2。

假說2:財政分權對民生福祉的影響與地區自身的經濟發展水平顯著正相關,即財政分權對民生福祉的影響具有區域異質性。

就地方政府財政預算約束這一限制性條件而言,地方政府財政預算不僅跟地區自身的經濟發展水平相關,還與中央財政的轉移支付力度相關。隨著財政收入的增長和財政轉移支付制度的逐步完善,中央財政對地方的轉移支付規模也在不斷擴大。我國的財政轉移支付主要由一般性轉移支付、專項轉移支付和稅收返還三部分構成,其中,一般性轉移支付的總目標在于促進地區間基本公共服務水平均等化。地方政府對一般性轉移支付資金的使用具有完全自主權,故中央政府提高一般性轉移支付占比可有效提升地方政府可支配財力,充分激勵地方政府發揮信息優勢和提高行政效率,營造宜居宜業環境,全面增進民生福祉。據此,提出本文假說3。

假說3:財政分權對民生福祉的影響與中央對地方的一般性轉移支付力度顯著正相關。

四 民生福祉測度

依據馬斯洛需求理論,民生福祉可分為基礎層次、提升層次和高級層次三個等級。基礎層次包括吃、穿、住、行、用等滿足人民基本生活需要的福祉項目;提升層次包括教育機會、職業空間、安全感、權益保障、尊嚴與自由等滿足發展和精神需要的福祉項目;高級層次的福祉包括公平公正的社會環境和人與自然和諧共生的生態環境。測度民生福祉,不僅要考慮經濟、社會和環境等因素,還要考慮人的心理適應性特征,即人的需求有一個從低級向高級發展的過程。

綜上,本文結合國家經濟社會發展規劃和需求理論,選取“經濟發展”“居住交通”“社會保障”“文化教育”“生態環境”五個一級指標來表征民生福祉。其中,“經濟發展”和“居住交通”屬于基礎層次福祉;“社會保障”和“文化教育”屬于提升層次福祉;“生態環境”屬于高級層次福祉。

在篩選指標時,參考現有研究[18],結合民本原則、公平原則、科學性原則和代表性原則等標準進行選取,民生福祉測度指標體系如表2所示。

為避免指標間信息重疊,引入病態指數對各指標進行檢驗。病態指數即條件指數,常用來反映指標集中各指標之間的信息重疊程度。若某個指標與其余指標存在信息重疊,則將其剔除后,指標集的整體病態指數將降低。一個指標的整體信息重疊貢獻度越大,該指標就越應當被剔除。病態指數越大,說明整體信息重疊越嚴重,對綜合評價結果準確性的負面影響就越大,此時需要剔除那些信息重疊指標。限于篇幅,此處僅以一級指標“經濟發展”為例,闡述病態指數循環篩選的過程。

先對一級指標“經濟發展”的整體病態指數進行第一輪篩選。計算二級指標X1至X7的剩余病態指數和整體信息重疊貢獻度。初始指標集病態指數為809507.1,說明指標存在較嚴重的信息重疊。病態指數矩陣相關的計算均通過R語言編程實現,計算結果如表3所示。

可見,指標X1的整體信息重疊貢獻度Ci1最大,故剔除,剩余病態指數降低為507951.9。重復該篩選過程,直至Ci1≤10,停止篩選。經信息重疊篩選后,最終保留的指標為X6(城鄉居民收入比)和X7(人均公共財政一般預算收入)兩個指標,再計算Pearson相關系數分析X6和X7兩個指標的相關性,結果為-0.293,其絕對值低于設定的閾值0.7,故保留這兩個指標。

熵權法作為一種客觀賦權方法,常用于各種綜合評價。本文基于熵權法對2018年全國30個省(市、區)(不含西藏、臺灣、香港以及澳門。)的民生福祉測度指標進行賦權,民生福祉測度指標體系及各指標權重如表4所示。

基于表4,可分別計算出各省(市、區)的民生福祉綜合指數,計算結果及排名如表5所示。可見,各省(市、區)的民生福祉水平存在較大的差異,如排名第一的上海,其指數值是排名靠后的甘肅、內蒙古和青海等省(市、區)的兩倍多,后文將對此展開進一步分析和闡述。

五 財政分權對民生福祉影響的實證分析

(一)模型設定與指標選取

1.模型設定

(1)面板回歸模型設定

為進一步檢驗財政分權和民生福祉之間的理論關系對我國的適用性,本文選取財政分權及其平方項作為自變量,民生福祉作為因變量,一些影響民生福祉的因素作為控制變量,基于我國2007年至2018年省級面板數據,構建如下面板回歸模型:

其中,下標i和t分別表示省份和時間;W表示民生福祉;FD表示財政分權,Yj,it是一系列的控制變量;α,β,γ和ζ為方程回歸系數;μi為個體效應,即某個省(市、區)不隨年份變化的區域固定效應;νt為時間效應,即某個年份不隨省(市、區)變化的時間固定效應;εit為隨機誤差項,且εit~N(0,σ2μ)。

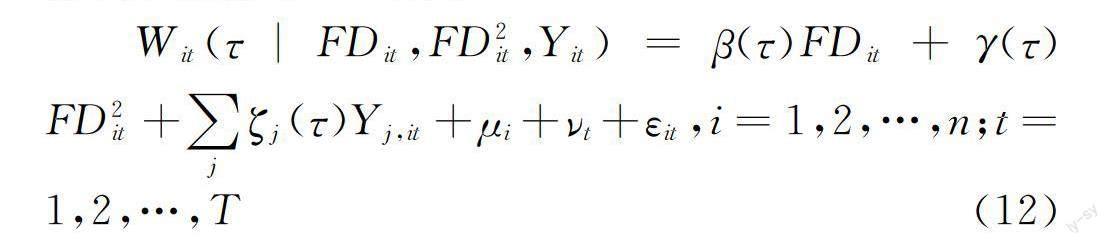

(2)面板分位數回歸模型設定

相較于普通面板回歸模型,面板分位數回歸模型可更充分地提取樣本數據中隱含的信息,為問題研判提供科學的依據。首先,分位數回歸模型更全面地展示因變量在不同分位點下的條件分布,結果更可靠;其次,分位數回歸模型對誤差項無嚴格的假設條件,在誤差項不滿足正態分布時結果更有效;最后,分位數回歸模型通過使加權誤差絕對值之和最小得到參數估計值,不易受數據中的極值影響,結果更穩健。因此,本文在普通面板回歸模型(11)的基礎上,構建對應的面板分位數回歸模型分析樣本數據,模型如式(12)所示。

其中,下標i和t分別表示省份和時間;τ表示分位數水平;W表示民生福祉;FD表示財政分權,Yj,it是一系列的控制變量;β(τ),γ(τ)和ζ(τ)為方程回歸系數;μi為個體效應;νt為時間效應;εit為隨機誤差項。

2.指標選取

(1)被解釋變量

被解釋變量為民生福祉(W),根據表4所示的指標體系進行加權計算得到。

(2)核心解釋變量

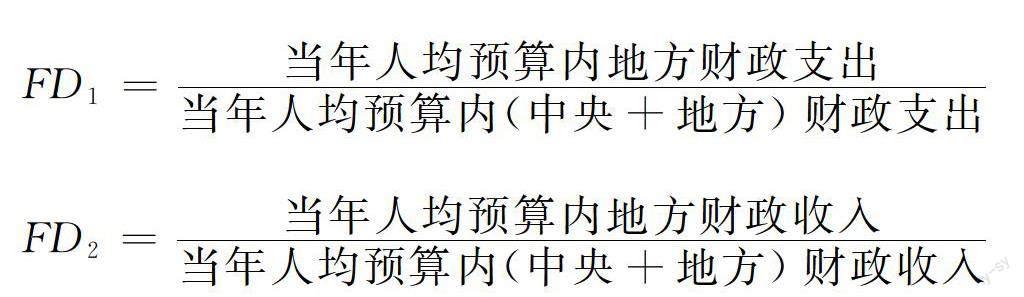

核心解釋變量為財政分權(FD),本文首先采用財政支出分權(FD1)來衡量各省份的財政分權,然后利用財政收入分權(FD2)進行模型穩健性檢驗。財政支出分權與財政收入分權測算方法遵循Wu和Heerink提出的測算方法[19]:

(3)控制變量

從宏觀角度來看,對外開放水平和政府干預是影響民生福祉的重要因素。關于對外開放水平(OPEN),本文采用進出口總額占GDP的百分比衡量。關于政府干預(GOV),本文采用政府財政支出占GDP的比重來衡量。從微觀角度來看,科技進步(PSCI)和城鎮化(URB)對民生福祉有著重要影響[20]。本文參考現有文獻,選用城鎮人口占總人口的比重和科技支出占GDP的比重來分別衡量城鎮化水平和科技發展水平[21]。

(二)數據說明與平穩性檢驗

1.數據說明

本文選取我國2007年至2018年30個省(市、區)的面板數據進行實證分析,數據來源于《中國城市統計年鑒》《中國區域經濟統計年鑒》和各省(市、區)統計年鑒。為避免異方差問題和共線性問題,對原始數據進行對數化處理(Ln.)。變量的描述性統計分析如表6所示。

2.平穩性檢驗

為避免偽回歸問題,使用LLC檢驗和IPS檢驗對各變量進行平穩性檢驗。結果如表7所示。

從結果看,所有變量均在0.1的顯著性水平下,通過了LLC檢驗和IPS檢驗。可見,各變量均平穩。

(三)基準回歸結果分析

Hausman檢驗自提出以來,廣泛應用于檢驗和判斷面板數據回歸分析應采用固定效應模型還是隨機效應模型。由表8可知,模型1至模型3的Hausman檢驗的P值均小于0.05,故拒絕原假設,即存在固定效應,說明應選用固定效應模型而非隨機效應模型。

進一步分析表8中的估計結果可知,時間地區雙固定效應模型的估計效果明顯優于時間固定效應模型和地區固定效應模型。在控制變量取值固定的情況下,模型3中支出分權一次項系數為正、平方項系數為負,說明財政支出分權和民生福祉之間的關系呈現倒U型,在一定范圍內,財政分權水平的提升能夠促進民生福祉改善,但達到臨界值0.902后,反而會抑制民生福祉改善。其原因可能在于我國一直保持政治集權和財政分權,事權下放,使得地方政府具有更大的財政自主支配權。地方政府可以通過財政和行政領域的適度性分權手段來有效吸引生產要素和招商引資,從而提高地區的資本規模和深度[22]。財政分權水平提升增強了地方政府用于提供公共服務的財政能力,有助于加大社會保障支出,最大限度地保證居民基本權利得以公平實現,增強幸福感。倒U型曲線下降階段表明,地方政府的財政自主權達到一定程度后,為實現預算收入目標和經濟效益最大化,可能會減少非經濟性公共品的投資,將更多資源用于短期內能帶來最大收益的生產性項目,導致地方公共服務供給不足,降低經濟成果的可得性和普惠性。至此,假說1得到驗證。

(四)區域異質性檢驗結果分析

為探討財政分權是否存在區域異質性,參照國家統計局劃分標準將各省(市、區)劃分為東部地區、中部地區和西部地區

東部地區包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東和海南;中部地區包括山西、吉林、黑龍江、安徽、江西、河南、湖北和湖南;西部地區包括內蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏和新疆。,進行具體分析,結果如表9所示。(1)時間地區雙固定效應模型的估計效果明顯優于時間固定效應模型和地區固定效應模型;(2)財政分權和民生福祉之間存在倒U型關系;(3)政府干預對民生福祉具有顯著的負向作用;(4)城鎮化水平、科技發展水平和對外開放水平均對民生福祉具有正向作用,且影響程度與區域經濟正相關,該結論與表5民生福祉綜合指數測度結果一致。進一步分析模型6、模型9和模型12中各變量系數的估計結果可知,各地區財政分權對民生福祉的影響并不一致,如東部地區和中部地區財政分權和民生福祉之間的關系比西部地區顯著;東部地區的民生福祉受科技發展水平的影響較大;中部地區和西部地區的民生福祉則更易受到城鎮化水平的影響。至此,假說2得到驗證。

(五)一般性財政轉移支付的影響分析

縱向轉移支付是一種自上而下的支付模式,可以在一定程度上緩解央地政府財權和事權不匹配造成的縱向財力不均衡現象。其中,一般性轉移支付作為促進區域間基本公共服務均等化的有效途徑,近幾年來在財政轉移支付中所占比重逐年上升[23]。基于此,本文在基準模型的基礎上加入中央對地方的一般性轉移支付(GTP)和財政支出分權一次項的乘積項以及一般性轉移支付和財政分權平方項的乘積項,分析兩者的交互效應。模型構建如下:

為進一步分析一般性轉移支付(GTP)和財政分權(FD)對民生福祉(W)的邊際效用,對式(13)進行一階求導:

參考已有研究[24]可知,當κ1>0,κ2>0時,GTP和FD的交互效應會弱化FD對W的影響;當κ1>0,κ2<0時,GTP和FD的交互效應會強化FD對W的影響。

采用式(13)模型,考察一般性轉移支付和財政分權交互效應對民生福祉的影響,結果如表10所示。一般性轉移支付和財政分權的交互效應在模型2′和模型3′中顯著,其中,一般性轉移支付(GTP)和財政支出分權(FD1)的一次項系數為正,平方項系數為負,表明增加一般性轉移支付將強化財政分權對民生福祉的影響。

六 穩健性檢驗

(一)改變核心解釋變量度量方式

財政分權既可以采用財政支出分權指標度量,也可以采用財政收入分權指標度量,故本文以財政收入分權指標檢驗模型的穩健性。限于篇幅,僅以全國層面為例進行檢驗。檢驗結果(表11)表明,財政收入分權仍與民生福祉之間呈現倒U型關系;此外,科技發展水平、城鎮化水平、對外開放水平的系數均顯著為正,政府干預的系數為負,證明模型設定正確合理,研究結論真實可靠。

(二)改變計量模型

為進一步探究財政分權的階段性影響,選用面板分位數回歸模型進行穩健性檢驗,選取五個具有代表性的分位點(0.1、0.25、0.5、0.75、0.9)進行分析。結果如表12所示。

由表12可知,在10%的顯著性水平下,僅財政分權平方項和科技發展水平各有一個分位點系數未通過檢驗,表明建立的面板分位數回歸模型是有效且可信的。財政分權由分位點0.1到分位點0.5,財政支出分權一次項與平方項的系數分別為正與負,說明財政支出分權作為因變量,與民生福祉之間呈現倒U型關系,即財政支出分權對中、低民生福祉水平的地區具有非線性影響。此外,在分位點0.75上,財政支出分權平方項系數不顯著,說明民生福祉處于低水平階段時,財政分權的變化對民生福祉具有較大影響,且影響程度隨著民生福祉水平的提升而逐漸降低,在民生福祉達到較高水平后,財政分權將抑制民生福祉的進一步提升。其原因是當民生福祉處于較低水平時,財政分權發揮作用的空間更大,提高地方政府財政自主權,對當地民生福祉改善具有較大的邊際效用。

(三)剔除部分樣本

一般性轉移支付的總體目標是縮小地區間財力差距,逐步實現基本公共服務均等化。財政部印發的《2008年中央對地方一般性轉移支付辦法》,進一步完善和規范了一般性轉移支付制度。為排除財政轉移支付制度規范前后對樣本數據的不平衡性影響,下文剔除部分樣本,構建2009-2018年的面板數據模型。結果如表13所示。可以看出,財政支出分權的一次項和平方項的系數分別為正和負,說明財政分權與民生福祉之間存在倒U型關系,該結論與前文一致。

七 結論與政策建議

本文先構建理論模型分析財政分權對民生福祉的影響機制,然后通過病態指數循環分析法篩選指標,構建指標體系計算民生福祉綜合指數,最后利用固定效應面板回歸模型和面板分位數回歸模型進行實證分析。研究結果表明:

第一,財政分權和民生福祉之間呈“倒U型”關系。當財政分權水平較低時,財政分權和民生福祉之間正相關,財政分權水平的提升能夠有效促進民生福祉的改善;當財政分權水平提升到一定程度時,其邊際效用下降,轉而抑制民生福祉的改善。第二,國內各省(市、區)之間的民生福祉差距較大。民生福祉水平較高的地區除北京外均為沿海地區,民生福祉水平中等及以下的省(市、區)大多位于西南地區和北方地區。地區民生福祉水平大致呈三級階梯狀分布,東中西部的民生福祉水平依次遞減。第三,當財政分權水平不變時,科技進步、對外開放和城鎮化水平的提升均能有效促進民生福祉的改善,政府干預對民生福祉改善具有負向作用。對東部地區而言,科技進步因素的促進作用最顯著;對中西部地區而言,城鎮化更能明顯提升民生福祉水平。

基于上述研究結論,本文為適度調整央地政府間財政關系,優化央地財權與事權匹配結構,進一步增進民生福祉,提出以下政策建議。

第一,細化央地事權和支出責任,理順央地財政關系。目前,央地在民生領域的事權和支出責任存在交叉重疊,二者共同事權范圍有待進一步細化。研究表明,地方政府支出分權過高或過低均不利于民生建設,因此,需根據各省(市、區)經濟發展現狀,按比例細化和規范基本公共服務的財政事權范圍,科學設定各級地方政府的支出責任。此外,鑒于中央對地方一般性轉移支付可強化財政分權對民生福祉的影響,應進一步提升一般性轉移支付的比重,助推民生發展。

第二,考量區域經濟關聯性,重塑橫向府際財政關系。各地區間具有橫向策略交互關系,為達預期目標會適度參考相鄰地區的做法,但財政分權在不同階段對民生福祉具有的不同影響,使得資源稟賦不同的地區在落實中央頂層制度設計時具有一定的差異性,因而需優化橫向區域協同發展體制機制。在民生福祉水平較低的地區,充分發揮財政分權的帶動作用,不斷完善財政分權制度,以政府財政帶頭拉動區域經濟增長,加大民生工程投入;在民生福祉水平較高的地區,政府應合理控制和調整財政分權水平,在政策實踐中不斷地摸索集權與分權的平衡。

第三,優化民生財政支出結構,完善民生財政保障制度。加大民生財政支出力度雖能有效提升公共服務供給水平,但無疑會增大財政壓力。為更好保障和改善民生,一方面,應進一步調整財政支出結構,在保持醫療、教育、社保、就業支出規模穩步上升的基礎上,適度加大對生態環境的投入力度,滿足人民對高級層次福祉的需求;另一方面,應完善民生財政保障制度,加大公共衛生及醫療服務等領域的資金統籌力度,減少福利性支出,增加基礎性、普惠性、保障性支出。

第四,完善優化地方政府考核機制,不斷提高公共服務供給效率。為更好解決民生領域存在的問題,從政績考核和晉升激勵角度來看,應強化民生支出、環境保護、發展質量、科技創新等子目標,有效避免地方政府為了刺激經濟,盲目向稅收高、短期經濟效益好的行業提供過多公共資源,增強地方政府完善公共服務供給的積極性。鼓勵地方政府采取多元化措施支持校企研合作,實現政產學研用的深度融合,促使科技成果轉化落地,在與地方政府收支相匹配的前提下,最大限度發揮財政分權對科技創新的激勵作用。

第五,重新劃分央地政府在對外貿易中的職能,賦予地方政府在進出口方面更多財政權益。理論和經驗證明對外開放作為一項基本國策,有效促進了我國經濟社會發展和民生福祉改善。為促進更高水平的對外開放,應賦予地方政府更多進出口方面的稅收優惠和財政補貼的權利,讓地方政府能夠發揮區域優勢,獲得更多來自貿易開放的財政收入,從而提高地方政府發展本地進出口貿易的意愿,形成良性循環,有效增進民生福祉。

[參 考 文 獻]

[1] Goran Radosavljevic'.Fiscal decentralization and local economic growth in Serbia[J].Journal of Finance and Economics Theory,2018(8):453-467.

[2] Cavalieri M, Ferrante L.Does fiscal decentralization improve health outcomes? Evidence from infant mortality in Italy[J].Social Science & Medicine,2016(16):74-88.

[3] Aslim E G, Neyapti B.Optimal fiscal decentralization: Redistribution and welfare implications[J].Economic Modelling,2017(C):224-234.

[4] 譚之博,周黎安,趙岳.省管縣改革、財政分權與民生——基于“倍差法”的估計[J].經濟學(季刊),2015(3):1093-1114.

[5] 李永濤,劉洪鐘.行政分權對公共支出的影響——基于“擴權強縣”準實驗分析[J].經濟評論,2018(1):120-133.

[6] Wang W, Zheng X, Zhao Z.Fiscal reform and public education spending: A quasi-natural experiment of fiscal decentralization in China[J].The Journal of Federalism,2012(2):334-356.

[7] 喬寶云,范劍勇,馮興元.中國的財政分權與小學義務教育[J].中國社會科學,2005(6):37-46+206.

[8] 陳燕,李光龍.財政改革與義務教育支出結構偏向[J].中南財經政法大學學報,2018(4):100-109+160.

[9] 朱德云,袁月,高平.財政分權對地方財政醫療衛生支出效率的非線性影響[J].財經科學,2020(8):118-132.

[10]林春,孫英杰,劉鈞霆.財政分權對中國環境治理績效的合意性研究——基于系統GMM及門檻效應的檢驗[J].商業經濟與管理,2019(2):74-84.

[11]Neringa Slavinskait.Fiscal decentralization and economic growth in selected European countries[J].Journal of Business Economics and Management,2017(4):745-757.

[12]賀俊,邢路,曹蘇.轉移支付、支出分權與地方政府債務[J].湖南大學學報(社會科學版),2017(5):49-56.

[13]范如國,張宏娟.民生福祉評價模型及增進策略——基于信度、結構效度分析和結構方程模型[J].經濟管理,2012(9):161-169.

[14]Xie D, Zou H, Davoodi H.Fiscal decentralization and economic growth in the United States[J].Journal of Urban Economics,1999(2):228-239.

[15]劉亮亮,賀俊,畢功兵.財政分權對地方公共福利的影響——基于非線性和異質性的考量[J].系統工程理論與實踐,2018(9):2267-2276.

[16]Devarajan S, Swaroop V, Zou H.The composition of public expenditure and economic growth[J].Journal of Monetary Economics,1996(2):313-344.

[17]肖蕓,龔六堂.財政分權框架下的財政政策和貨幣政策[J].經濟研究,2003(1):45-53+93.

[18]張興祥,鐘威,洪永淼.國民幸福感的指標體系構建與影響因素分析:基于LASSO的篩選方法[J].統計研究,2018(11):3-13.

[19]Wu Y, Heerink N.Foreign direct investment, fiscal decentralization and land conflicts in China[J].China Economic Review,2016(4):92-107.

[20]李拓,李斌,余曼.財政分權、戶籍管制與基本公共服務供給——基于公共服務分類視角的動態空間計量檢驗[J].統計研究,2016(8):80-88.

[21]王曦,陳中飛.中國城鎮化水平的決定因素:基于國際經驗[J].世界經濟,2015(6):167-192.

[22]汪立鑫,閆笑.地方政府競爭對中國經濟增長的貢獻:FDI視角的分析[J].上海經濟研究,2018(2):27-36.

[23]儲德銀,遲淑嫻.財政縱向失衡對地方經濟增長的非線性影響及其轉換特征[J].經濟研究,2020(11):50-66.

[24]Law S H, Kutan A M, Naseem N.The role of institutions in finance curse: Evidence from international data[J].Journal of Comparative Economics,2018(1):174-191.