淺析熱電聯產機組“兩個細則-調峰輔助服務”經濟效益

2023-06-03 20:24:13謝燕婷

支點 2023年5期

關鍵詞:經濟效益

謝燕婷

【摘要】隨著“兩個細則”獎懲的日趨完善,“兩個細則”收益水平已經成為影響發電企業利潤水平的重要因素之一。通過與兄弟單位之間經營情況對標,特別是售電均價指標的對比,發現兩家公司在“兩個細則”收益方面存在較大的差異。旨在探究公司“兩個細則”運行情況,以經濟效益為切入點,探討調峰輔助服務在熱電聯產機組中的應用,為發電企業提高經濟效益和服務質量提供參考。

【關鍵詞】熱電聯產機組 調峰輔助服務 經濟效益

前言

國家能源局、國家電力監管委員2006年先后發布《關于印發<發電廠并網運行管理規定>的通知》(電監市場〔2006〕42號)和《關于印發<并網發電廠輔助服務管理暫行辦法>的通知》(電監市場〔2006〕43號)。上述“兩個細則”,分別對并網運行發電廠涉及電網安全穩定運行的相關指標進行考核,實施方式為扣減電量或收取考核費用。明確電力調度機構遵循“按需調度”原則,確定輔助服務考核補償機制,輔助服務是由并網發電廠提供的除正常電能生產外的服務,它包括調峰、備用等輔助服務。公司2022年“兩個細則”發生負數收益2,144萬元,兄弟單位“兩個細則”發生正數收益984萬元,影響雙方利潤相差3,128萬元。輔助服務的參與率已成為關系發電企業經濟效益的重要因素,特別是調峰輔助服務在“兩個細則”收益中占比最大,分析針對調峰輔助服務的經濟效益展開。

一、“兩個細則-調峰輔助服務”運行規則

1.“兩個細則”收益=補償總費用+考核返還費用-考核總費用-補償分攤費用。其中補償總費用又分為調峰、備用、無功、AVC(自動電壓調節器)、AGC等內容。鑒于區域火電企業的調峰輔助服務收益在“兩個細則”收益中占比最大。下面內容以調峰輔助服務運行規則為前提,在分析公司各個調峰負荷點取得調峰收入扣減調峰增加的成本與公司少發電帶來的利潤損失對比的基礎上,測算調峰的經濟收益。

2.調峰輔助服務交易規則

(1)機組深度調峰交易,指火電、核電機組在每日系統負荷低谷時段需要開機的機組主動調減出力至負荷率小于有償調峰基準時,以機組調減出力為標的的交易。負荷率大于等于有償調峰基準的調峰服務屬于機組承擔的基本義務,由電力調度機構根據系統運行需要無償調用。燃煤發電機組有償調峰補充基準為負荷率60%。

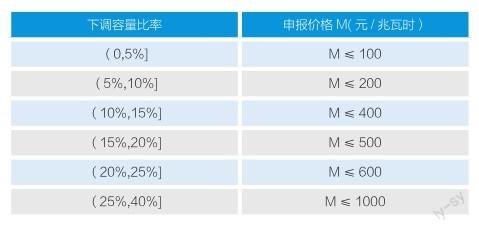

(2)發電機組以機組有償調峰基準負荷率為起點,采用下調容量比率形式報價。以下調機組5%的額定容量比率作為一個報價區間,隨調峰深度增加依次遞增報價。目前福建電力市場上調峰補償實際按申報價格的60%執行。

下調容量比率對應的申報價格上限詳見下表。

其中:區段申報價格與下調容量比率成等比例增加,機組有償調峰結算費用為各分段區間對應實際深度調峰未發電量與中標價格乘積的合計數。

舉例:二期機組670MW降至250MW后,每小時的調峰補償。

(40.2-36.85)*0.06+(36.85-33.5)*0.12+(33.5-30.15)*0.24+(30.15-26.8)*0.3+(26.8-25)*0.36 = 3.06萬元

(3)深度調峰服務補償由調峰交易時段運行的火電機組、可再生能源發電機組(風電、光伏)、水電機組以及核電機組按各自在計費周期內的上網電量比例進行分攤。

機組深度調峰成本分攤金額=(計費周期內該機組上網電量/計費周期內所有參與分攤機組上網電量)*計費周期內全網深度調峰補償

二、兩家火電機組兩個細則參與情況

兄弟單位現有2臺105萬千瓦純凝機組。公司現有1大2小三臺熱電聯產機組,熱電聯產機組容量127萬千瓦占福建公司第一位,一期兩臺30萬千瓦機組接帶全廠所有供熱,負荷率高于60%,無法參與調峰。二期中的4號機組作為熱電聯產備用機組,在省網低谷時具備降負荷進行調峰的條件。

三、“兩個細則-調峰輔助服務”經濟效益分析

深度調峰,在取得調峰補償收入的同時,一般能相應減少調峰補償分攤費用,調峰的成本主要為調減機組負荷而增加的供電煤耗,最終提高燃料成本。

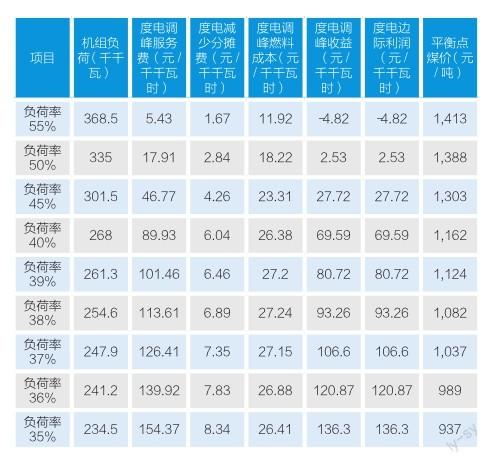

基于公司4號熱電聯產機組(67萬千瓦),具備調峰條件,測算不同負荷率下調峰(少發電)收益與發電收益之間平衡點的煤價水平。為了便于分析,暫不考慮碳排放影響。

下表為以60%有償調峰負荷402千千瓦為基準點,以5%為一個檔位,下調至各檔位時調峰測算情況。鑒于發電與調峰為互斥關系,以度電調峰收益和度電邊際利潤作對比分析。

度電調峰收益的公式為:度電調峰收益=度電調峰服務費+度電減少的分攤費-度電調峰燃料成本。

度電邊際利潤的公式為:度電邊際利潤=上網電價-度電燃料成本。

在正常調峰市場下,通過測算,得出在不同負荷率下,當度電調峰收益等于度電邊際利潤時的煤價水平。以下是在三種不同煤價水平下,發電與調峰的收益對比情況。

1.當煤價處于高位,高于1413元/噸,發電收益低于各負荷下的調峰收益,爭取深度參與調峰。

2.當煤價處于低位,低于937元/噸,發電收益高于任何負荷調峰收益,此時任何負荷檔下調峰補償收益遠低于公司發電收益,積極搶發電量。

3.當煤價處于兩個極值之間,在現行煤價1048元/噸下,機組負荷率高于39%時,發電收益高于調峰收益,機組負荷率低于38%時,發電收益小于調峰收益,此時提供深調峰輔助服務可以獲得較為可觀的經濟效益。我們可以根據電網整個負荷情況,決定是否參與調峰。

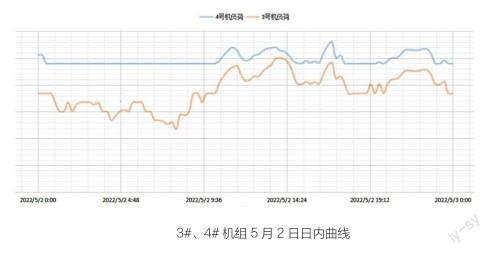

下面我們在現行煤價水平,正常調峰市場,以相同裝機容量3、4號機組5月2日發電情況作為調峰和發電經濟效益對比

日內曲線圖可以看出,3號機作為純凝機組只能隨著市場負荷波動,在0點到早上7點半,進行調峰。

4號機作為熱電聯產機組,在負荷低谷時段,保持在較高負荷,未參與調峰。

我們通過計算發現,3號機組當日參與調峰,獲取了12萬元的調峰補償收入,減去承擔的分攤費,再減去因為調峰增加燃料成本,當日最終實際收益3萬元。

而4號機組未參與調峰,無調峰補償收入,但通過搶發電量,帶來的發電邊際收益24萬元,減去承擔的調峰分攤費,當日最終實際收益21萬元。

通過對比,我們發現4號機組雖然未參與調峰,在“兩個細則”收益方面體現為負數收益,而3號機組“兩個細則”方面體現為正數收益,但4號機當日經濟效益實際高于3號機18萬元。

結論:公司熱電聯產在不同煤價水平,不同調峰市場中,是參與調峰還是搶發電量,帶來的經濟效益是不一樣的。在現階段的煤價水平下,公司與兄弟單位對比,雖然“兩個細則”發生情況不佳,但并不意味著實際經濟效益低。

結束語

本次研究希望能為公司在未來的運營決策中提供參考價值。在今后的工作中,我們將繼續關注熱電聯產機組的運營情況,不斷探索提高其運行效益的方法,為公司的可持續發展貢獻力量。

參考文獻:

[1]吉倫奇,劉亞卿.“兩個細則”對可再生能源發電項目的影響與對策[J].中國能源報,2021,(19):31~36

[2]郭洪義.煤電企業兩個細則盈利攻堅策略探討[J].內蒙古科技與經濟,2020,(16):41~42

[3]祁樂,陳標等.燃煤火電機組提供調峰輔助服務的成本和效益分析[J].電力大數據,2019,22(10):23~27

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:38:48

建材發展導向(2021年6期)2021-06-09 05:57:54

建材發展導向(2021年6期)2021-06-09 05:56:52

現代經濟信息(2020年34期)2020-06-08 06:02:20

經濟技術協作信息(2018年8期)2019-01-14 03:06:18

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

消費導刊(2018年8期)2018-05-25 13:19:54

現代園藝(2017年19期)2018-01-19 02:50:29

現代工業經濟和信息化(2016年12期)2016-05-17 05:37:44

中國市場(2016年12期)2016-05-17 05:10:05