合資券商在華路

2023-06-05 09:31:27張欣培

財經 2023年6期

張欣培

圖/視覺中國

3月5日晚間,東方證券(600958)發布公告稱,近日中國證監會核準東方證券吸收合并東方證券承銷保薦有限公司(下稱“東方投行”)。吸收合并完成后,東方投行解散。東方投行有一個知名前身,即合資券商東方花旗。從成立東方花旗到分手,再回歸到原點,東方投行花了八年時間。

合資券商在中國資本市場上是一個特殊且重要的存在。它是諸多國際金融機構進軍國內市場的前沿陣地,它們的進入,給國內券商帶來競爭壓力的同時,也給行業帶來新的生機。

國內第一家合資券商的成立要追溯到1995年。1995年6月,摩根士丹利等多家機構出資成立了中國國際金融股份有限公司(下稱“中金公司”),其成為中國首家中外合資證券公司。

2001年中國加入WTO(世界貿易組織)之后,資本市場對外開放加大,合資券商接連成立,如長江巴黎百富勤證券、財富里昂證券、一創摩根等。但遺憾的是,這些合資券商并未實現1+1大于2的效果。中外文化差異、矛盾沖突、業績不佳等,導致一些合資券商的合作方相繼分手。

但是這并未影響外資對中國市場的熱情。2013年8月,在CEPA(內地與香港關于建立更緊密經貿關系的安排)框架下,申港證券、華菁證券、匯豐前海證券、東亞前海證券相繼成立。

近年來,中國資本市場對外開放的力度不斷加大。2018年4月28日,中國證監會發布《外商投資證券公司管理辦法》,明確允許外資控股合資證券公司,逐步放開合資證券公司業務范圍。這成為外資券商發展的重要轉折點。

很快,一群外資控股的合資券商成群結隊而來。根據《財經》記者不完全統計,目前外資控股的券商已接近10家,其中,摩根大通證券、高盛高華已成為外資獨資券商。此外,還有18家合資券商排隊待批。

至今,合資券商在中國已有28年的發展歷史。早期的合資券商,由于持股與牌照限制,業務收入結構單一,且中外股東由于在經營理念、文化習慣等方面存在沖突,導致了合資券商整體發展并不理想。但是隨著各項限制的放開,外資券商將迎來重要的發展機會,而這也將為中國證券行業帶來巨大的鯰魚效應。

“長期來看,隨著外資券商的持續擴容和業務發展,外資券商憑借他們領先的國際經驗和全球視野,會在一些領域給國內券商帶來競爭壓力,會倒逼行業轉型升級,促進國內的券商提高國際化程度,加強產品創新能力。”安永大中華區金融服務部合伙人朱寶欽表示:“從更宏觀的層面來看,外資券商的進入也會促進國內金融市場和國際市場的進一步接軌,推動現代化國際金融體系的建設。”

消失的合資券商

外界總是對新成立的合資券商充滿熱情,卻容易忽視一些正在被歷史遺忘的合資券商。

2012年6月,東方證券與花旗環球金融(亞洲)有限公司(下稱“花旗環球”)共同投資組建成立東方花旗,東方證券持有66.7%的股權,花旗環球持有33.3%股權。

中外合資組建的東方花旗在一眾合資券商中較為出色,但與東方投行原來的業務相比,東方花旗并沒有迎來業務上的突飛猛進。根據Wind(萬得)數據統計,2014年-2018年,東方花旗承銷保薦的IPO(首次公開募股)數量分別為1家、3家、6家、6家、2家。

2018年,花旗環球萌生退意。2019年,東方證券收購花旗環球持有的東方花旗全部33.33%股權,實現全資持有東方花旗。2020年,東方花旗更名為東方投行。至此,東方投行回到原點,東方花旗成為昨日歷史。

而東方花旗僅是消失的合資券商中的普通一員。在中國加入世界貿易組織之后,中國的資本市場上出現了一波合資券商成立潮。它們在進入中國市場時信心滿滿,但最終多家黯淡離場。

2003年4月10日,湘財證券與法國里昂證券合資成立華歐國際。三年之后,華歐國際66.67%的股權落入財富證券手中,后更名為財富里昂證券。2014年,幾經轉讓后,華信能源受讓了財富里昂100%的股權,更名為華信證券。至此,其變成了一家純內資券商。

2003年11月,長江證券和法國巴黎銀行合資成立長江巴黎百富勤,彼時,其業績墊底虧損嚴重。2007年初,法國巴黎銀行將其持有的股份全部轉讓給長江證券,后者將其更名為長江證券承銷保薦有限公司。其成為首家解體的合資券商。

2004年11月,上海證券和日本大和證券合資成立海際大和。但其直到2007年才獲得一單債券承銷,多年來處于虧損狀態。因此,2014年合作期限到期后,雙方終止合資。上海證券受讓海際大和全部股權,將其更名為海際證券,后更名為中天國富證券有限公司。

2010年,國際知名投行摩根大通和第一創業組建合資券商一創摩根。成立之初,雙方寄予厚望。彼時,第一創業總裁錢龍海表示,希望這家擁有國際背景的合資投行,能成長為一家受人尊敬的投行。但七年之后,雙方的合作也走到了盡頭。

第一家合資券商中金公司最終也與摩根士丹利分手。1995年6月,摩根士丹利與建設銀行共同出資成立了中金公司,成為中國首家中外合資證券公司。中金公司在摩根士丹利的幫助下獲得發展。彼時,中金公司幾乎壟斷了所有大型國有企業的境外上市項目,在業內一時風光無兩。

但隨著公司發展,雙方矛盾加劇。終于在2010年,摩根士丹利作別中金公司,牽手華鑫證券,組建新的合資券商。

對于一些外資機構而言,退出有時也出于無奈。他們趁著中國擴大開放的機會搶占國內資本市場發展的先機,卻不曾料到與國內券商的結合并不甜蜜,在經歷了博弈、沖突之后,面臨連年虧損的困境,這些外資最終選擇退出。

“中外經營理念、文化方面都存在巨大差異。境外券商可能更關注全球化,境內券商更關注業績,雙方難免產生分歧。但因為境外股東股權比例少,所以話語權也會少。同時,其早期業務牌照相對單一。久而久之,外資可能就想要退出。”一位業內人士表示。

謀求更多控制權

外資機構的轉身并不意味著退出中國市場,它們對中國市場有著莫大的熱情,有部分外資機構正在謀求更多的控制權。

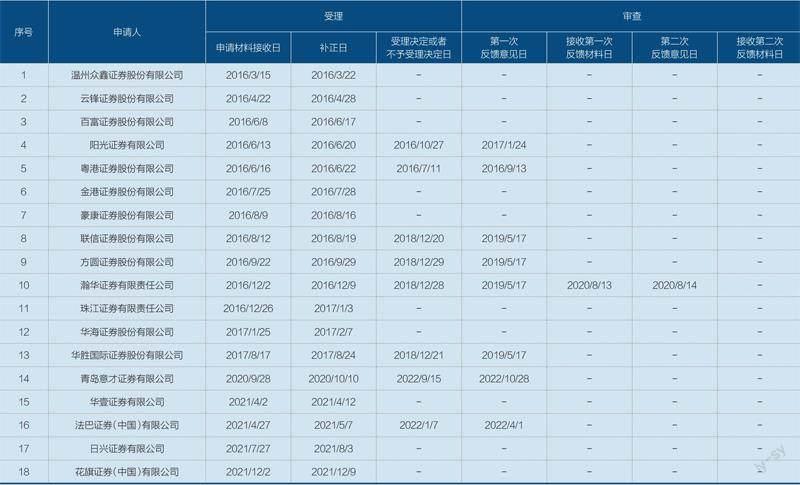

表:外資券商在華申請成立情況

資料來源:《財經》記者根據中國證監會官網資料整理 制表:顏斌

2018年4月28日,中國證監會發布《外商投資證券公司管理辦法》,明確允許外資控股合資證券公司,逐步放開合資證券公司業務范圍。2020年4月1日起,證券公司外資持股比例限制正式取消,符合條件的境外投資者可依法提交設立證券公司或變更公司實際控制人的申請。

至此,外資券商終于迎來重大的發展機遇。隨后,合資券商中的外資機構加快了股權變更申請,多家合資券商的外資股東持股比例大幅提升。

2018年,瑞銀增持瑞銀證券股權至51%,成為首家增持內地證券公司股權實現控股的外資券商。2021年,瑞銀進—步將持股比例增加至67%。

2011年,摩根華鑫成立。在其成立之初,華鑫證券持有三分之二股權,摩根士丹利持有三分之一股權。2019年,摩根士丹利提高股權至51%。2021年,摩根士丹利再次受讓華鑫證券持有的39%股權。受讓結束,摩根士丹利持股比例升至90%。到2021年底,摩根士丹利的持股比例已經增加至94.06%,華鑫證券僅持有5.94%。

實際上,對于一些外資機構來說,擁有控股權可能還不夠,它們有著更大的野心,即實現100%全資控股。目前,中國已經有三家外資100%控股的券商。

與第一創業分手后的摩根大通并未退出中國市場。2019年,在政策放開之后,摩根大通與其他機構共同成立了摩根大通證券,持股51%。2021年8月,摩根大通受讓其他股東所持股權,全資控股摩根大通證券100%股權。因此,摩根大通證券成為第一家外資全資控股的證券公司。

隨后,第二家全資控股的高盛高華來了。2004年12月,高盛集團與北京高華共同出資組建合資券商高盛高華。盡管其后多年高盛高華在業內表現平平,但高盛集團一直未曾離去。而在持股比例限制放開后,高盛集團開始尋求獨資。

2020年3月,高盛集團獲得證監會核準,將其在高盛高華的持股比例從33%增加至51%。2021年10月,高盛集團宣布將收購高盛高華剩余的49%股權,并于次月完成股權變更的工商登記。

2022年9月,方正證券公告,向瑞士信貸銀行(下稱“瑞信”)轉讓其所持有的49%的瑞信證券股權。待交易落定后,瑞信證券也成了一家完全由外資控股的券商。

位于北京國貿的中金公司證券營業部。圖/視覺中國

2008年10月,瑞信與方正證券共同出資成立了合資券商瑞信證券。瑞信證券設立之初,瑞信的持股比例為33.3%,方正證券則是瑞信證券的大股東,持股比例為66.7%。2020年6月,瑞信以非公開協議方式,單方面向瑞信證券增資后,瑞信持股占比增至51%,方正證券持股占比則降至49%。2022年9月,瑞信持股比例達到100%。

18家合資券商待審

在外資持股比例限制取消之后,又一批新的合資券商加速成立,并迅速展業。

2019年11月18日,野村東方國際獲得中國證監會頒發的經營證券業務許可證,其是《外商投資證券公司管理辦法》實施后首批獲準設立的外資控股證券公司。大股東為野村控股株式會社,持股51%。

2021年是野村東方國際四項牌照業務全面展業的第二個完整年度。從業績上看,2021年,野村東方國際實現營業總收入1.77億元,同比增長39%;凈虧損8491萬元。截至2021年底,野村東方國際員工人數為197人,總資產為35.81億元。

2020年8月21日,大和證券獲批成立,大股東為株式會社大和證券集團總公司,持股51%。2021年6月10日,其取得證監會頒發的《經營證券期貨業務許可證》,業務范圍包括證券經紀、證券承銷與保薦、證券自營。這意味著,大和證券可以正式對外展業。

2021年,大和證券就順利開展了多項業務,包括完成首單跨境并購項目,完成了首單A股IPO項目、首單A股非公開發行項目等。根據年報披露,截至2021年底,大和證券總人數94人。

2021年6月4日,星展證券取得證監會頒發的《經營證券期貨業務許可證》,業務范圍包括證券經紀、證券投資咨詢、證券自營、證券承銷與保薦。該券商第一大股東為新加坡最大的商業銀行星展銀行,持股比例51%。

星展證券在展業的四個月內即完成了股權業務和債券業務首單的突破。展業不到一年,各業務線均完成了首單的突破,在市場上初露頭角。

從這些新成立的合資券商看,它們對自己有著明確的差異化定位。例如,星展證券提出,要差異化發展,聚焦新消費、新科技和新產業,發揮REITs(房地產信托投資基金)研究與服務的優勢,提供特色服務。

大和證券表示,公司戰略定位為“跨境+聚焦”,即聚焦機構客戶、消費、醫療健康、先進制造行業;重點打造跨境資產配置、跨境并購、跨境融資、跨境金融服務等。

這一階段的合資券商已不同于老牌合資券商,它們沒有了牌照限制,可以全面推進業務。這意味著,它們從各個方面將與內資券商展開激烈競爭。

在財富管理上,野村東方國際與內資券商都將財富管理的重要目標人群定位為高凈值客戶。野村東方國際表示,在經紀業務方面,公司財富管理業務仍將立足“中國高端財富人群”。公司機構業務將打造具有影響力的精品化和差異化研究平臺。研究業務方面,也圍繞“中日比較”特色提供差異化研究服務。

“外資券商在中國一直尋求差異化發展,雖然起步較晚,但在許多方面仍具備優勢,尤其是擁有已實行注冊制的境外市場的從業經驗。”高盛高華總經理索莉暉認為。

更多合資券商的成立仍在路上。2023年1月19日,證監會核準設立渣打證券(中國)有限公司(下稱“渣打證券”),業務范圍為證券經紀、證券自營、證券承銷、證券資產管理(限于從事資產證券化業務)。渣打證券由渣打銀行(香港)有限公司全資控股。

渣打集團行政總裁溫拓思曾在接受采訪時表示,證券經紀、承銷保薦等業務并非渣打證券的目標。渣打證券不希望與現有的證券公司在廣泛的業務范圍內展開競爭,而是希望為客戶提供更全面的資本市場解決方案。

根據中國證監會披露,截至2023年3月16日,有18家合資券商排隊待審。2020年9月28日,意才證券的設立申請資料就已獲證監會接收。意才證券由意大利聯合圣保羅銀行及青島國信、青島海灣和青島地鐵合資成立,其中意方股東持股51%。除了青島意才證券,法巴證券、日興證券等多家外資控股券商的設立申請尚處于在審階段。

不過,也有多家合資券商退出了申請,包括恒贏證券、橫琴海牛證券、恒暉證券、大華繼顯陸金證券等。