仿制藥集采沖擊“出清”在即優質公司迎來新一輪投資機會

2023-06-05 17:03:06朱國慶崔潔銘

證券市場紅周刊 2023年19期

關鍵詞:企業

朱國慶 崔潔銘

自去年二季度以來,仿制藥指數先于醫藥指數觸底反彈。包括疫情帶來的業務增量下滑的預期以及集采、創新藥談判帶來的降價預期都得到了充分反映,機構的醫藥持倉也處在歷史低位。展望未來,隨著行業的供需格局進一步改善,擁有創新藥第二增長曲線的、業績高增的三類仿制藥公司有望迎來一輪投資機會。

以日本醫保控費為例優質仿制藥公司先是震蕩而后發展

中國目前正在經歷醫保控費與集采的過程,日本的醫保控費歷程可作為參考。日本醫療保障事業由政府主導,20世紀50-70年代初,日本經濟高速發展,政府財力充足,在醫療方面的支出不斷增加,占國民醫療費用的比重從16%增加至33%;日本醫藥產業也處于蓬勃發展之中,藥企開始大量引進先進技術并自主研發藥物。70年代中期以后,日本經濟增速下行,政府收入緊縮,且90年代人口結構開始呈現老齡化、少子化,社會保障制度受到較大威脅。70年代中期,政府開始進行醫保控費,實施了醫療支付方式改革、降低藥價、鼓勵仿制藥代替原研藥等一系列措施,70-90年代醫療衛生費用增速由20%下降到5%。

直接定價法與定期價格調整導致仿制藥價格大幅下降,仿制藥企業績受損。在醫保控費過程中,日本政府對仿制藥采取直接定價法,設置第一個進入醫療保險目錄的仿制藥價格為原研藥的70%,且后續進入目錄的仿制藥價格不得超過已有藥物價格;此外,日本厚生勞動省定期降低藥品價格,每兩年下調4%~10%。多項措施之下,仿制藥價格大幅下降,仿制藥企的收入增速低甚至增速為負,股價表現低迷。

政策紅利促進仿制藥占比逐步提升,仿制藥企走出發展行情。日本政府通過藥品評價工程,提高仿制藥質量。2002年以后,政府開始出臺各種政策鼓勵仿制藥對原研藥的替代,包括明確仿制藥與原研藥的可替換性,對醫療機構、醫生、藥劑師使用仿制藥的行為進行一定經濟獎勵,引入DPC支付方式從而引導醫療機構主動控制醫療費用等。政策紅利下,仿制藥市場占比不斷提升,2005年到2018年,日本國內仿制藥占比從33%上升至73%,優質仿制藥企業收入加速增長,股價漲幅較大。

集采政策預期穩定集采邊際影響逐步減小

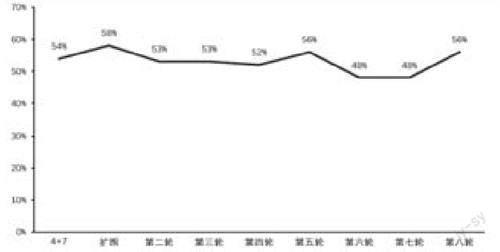

集采政策逐漸走向成熟,預期穩定。2018年底,首批仿制藥帶量采購落地,過去幾年的集采方案還處于摸索的階段,政策預期存在不確定性。目前,集采方案逐漸走向成熟,預期穩定,化學藥品集中帶量采購已進行八輪,頻率逐漸穩定在一年兩輪,并且集采規則不斷優化,中標企業數量逐步增多,平均降幅趨于穩定,意在引導企業合理布局。

圖1 集采平均降幅情況

數據來源:Wind,鵬揚基金

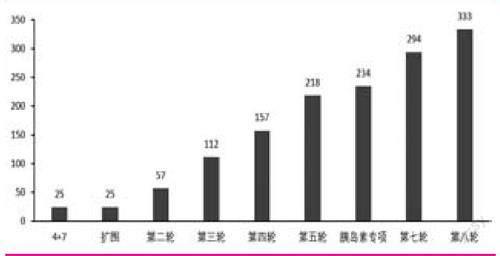

圖2 國家集采累計中選品種數(單位:個)

數據來源:Wind,鵬揚基金

集采邊際影響逐步減小。根據國家醫保局數據,前7批國家集采共涉及294個品種,已覆蓋口服及注射化藥的多數大品種,大部分是常見病、慢性病用藥,占公立醫療機構化學藥和生物藥年采購總金額的35%,后續可擴品類邊界收窄,集采邊際影響逐步減小。

仿制藥企業集采存量業務逐步出清。仿制藥企業經過集采后業績承壓,高業績基數已下調,頭部綜合藥企仿制藥業務沖擊已過半,部分產品集中的仿制藥企業的主要產品集采基本完成,存量品種越來越少,仿制藥企業存量壓力逐步出清。

搶占原研藥份額藥企研發投入逐步兌現

控費的過程中部分原研藥退出,國內仿制藥搶占市場份額。藥品市場中,創新藥企業研發投入成本高,經營效率一般,藥物專利到期后,原研藥一般定價較高,而仿制藥企對經營的要求高,仿制藥定價低廉。在醫保控費的過程中,集中帶量采購方案下,藥物價格大幅度降低,部分原研藥選擇退出集采,該部分份額則由國內仿制藥搶占。此外,在市場上還沒有銷量或銷量極少的“光腳品種”通過中標集采,快速搶占市場份額,能夠獲得銷量的大幅提升。

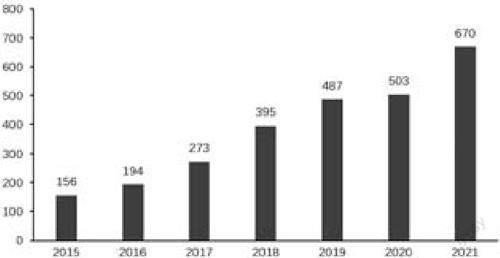

藥企研發投入持續加大,創新藥與新仿制藥逐步兌現。帶量集中采購政策引導行業創新升級,從2015年開始,在政策倒逼之下,藥企開始加大研發投入,2015年到2021年,A股藥企費用化與資本化的研發投入從156億元增長到670億元,增加329%。創新藥研發方面,藥企通過自主研發或者海外引進的方法,經過5-7年的研發投入,逐漸迎來了收獲期,較多產品進入臨床III期或NDA申報階段(臨床研究完成注冊上市),部分產品已成功上市,帶動公司業績;新仿制藥方面,通過一致性評價與上市銷售,新仿制藥快速搶占原研藥市場,實現公司業績提升。

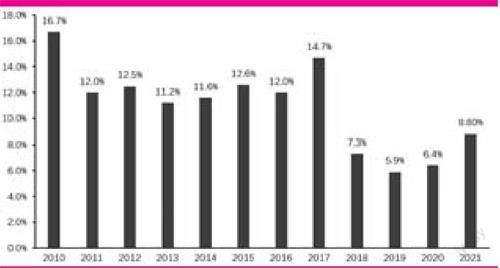

收獲期陸續到來,仿制藥企業ROE出現回升趨勢。集中帶量采購政策帶來的銷售價格大幅降低以及研發投入的大幅提升導致仿制藥企ROE水平連續下降;仿制藥企業大量裁撤銷售團隊,銷售費用明顯下降。目前,隨著藥企存量仿制藥業務出清、研發投入強度趨于穩定、銷售費用率下降以及新產品逐步兌現,仿制藥企業ROE出現回升趨勢,進入新的產品周期,盈利能力持續增長。

專科賽道等三類仿制藥企進入投資新周期

首先,我們看好集采出清且具有創新藥作為第二成長曲線的綜合藥企。該類綜合藥企存量仿制藥業務集采逐步出清,過去3年集采降價導致的價格大幅下跌以及疫情負面影響造成了低基數業績,創新藥已經上市或即將上市,從而貢獻業績增量,創新驅動企業轉型,公司進入新的產品周期。

其次,我們看好集采出清且新品種仿制藥上市拉動業績增長的仿制藥企業。該類仿制藥企業同樣存量業務逐步出清,業績低基數,新產品搶占原研藥物市場份額,“光腳品種”借助集采快速放量。由于研發投入強度趨于穩定、銷售費用率下降以及新產品逐步兌現,企業ROE得到改善。

圖3 A股藥企研發投入情況(單位:億元)

數據來源:Wind,鵬揚基金

圖4 申萬化學制劑行業平均ROE情況

數據來源:Wind,鵬揚基金

第三,我們看好本身集采壓力小、持續增長的專科賽道。以麻醉藥品為例,準入壁壘高,資質難以獲得,目前國內麻醉藥品單方制劑生產企業數量限制在1-3家,競爭格局良好,集采壓力小;麻醉類新藥開發難度高,藥物迭代較慢,FDA在2015-2022年共批準3款鎮痛鎮靜新藥,行業格局較為穩定。此外,受益于疫情后院端手術量恢復、人口老齡化以及舒適化診療需求,行業保持持續增長,企業穩定盈利并實現持續增長。

(朱國慶為鵬揚基金股票首席投資官,崔潔銘為鵬揚基金股票投資部總經理助理。本文提及個股僅做分析,不做投資建議。)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26