凱普林IPO前夕遭投資人“棄投”實控人或成股權激勵最大“贏家”

2023-06-05 18:42:55劉杰

證券市場紅周刊 2023年19期

關鍵詞:報告

劉杰

IPO企業一旦成功上市,估值大概率會暴增,因此,為了搭上IPO的“順風車”,“突擊入股”情況時有發生,但凱普林的投資方在已經簽署增資協議的情況下,卻突然放棄了投資,背后原因耐人尋味。

北京凱普林光電科技股份有限公司(以下簡稱“凱普林”)向交易所遞交了上市申請,其保薦機構為國泰君安。

與大多數公司在IPO前夕,外部投資人紛紛介入,欲搭“順風車”享受上市后估值暴增帶來的資本盛宴不同,凱普林在遞交招股書前夕卻突遭投資人“棄投”。

從經營角度來看,報告期內,凱普林存在諸多不確定性,譬如其核心產品出現大幅降價,公司的毛利率也大幅波動,最近一年雖然業績扭虧為盈,但未來能否保持盈利仍有待觀察。這諸多問題之下,投資人“棄投”就不難理解了。

實控人“一股獨大”股權激勵目標存疑

凱普林公司創建于2003年,主營業務為半導體激光器、光纖激光器及超快激光器的研發、生產和銷售。其中控股股東陳曉華直接持有凱普林71.97%的股份,此外,其還通過多家員工持股平臺等間接持有公司部分股份,直接及間接合計持有公司83.87%的股份,為凱普林的實際控制人。據公司預計,本次發行成功后,其持股比例仍將超過60%。換言之,凱普林存在“一股獨大”的現象。

實控人“一股獨大”,能夠憑借其控股地位對公司的人事任免、生產和經營決策等進行控制,容易出現“一言堂”的情況。若實控人對公司經營規劃、戰略決策等實施不當控制,可能會損害公司及其他股東的利益。

據招股說明書顯示,報告期內(2020年至2022年),凱普林實施了多次員工股權激勵,由于公司存在人員的流動,2020年、2021年,部分員工離職后,按照相關約定退出了其持有的股份,陳曉華則分別受讓了員工持股平臺1.88萬股、2.82萬股的股份,受讓價格分別為1.86元/股、1.98元/股,對應的公允價值分別為22.30元/股、28.60元/股。

有意思的是,2022年12月31日,為落實公司當年股權激勵,陳曉華將直接持有公司277.10萬股股份轉讓給員工持股平臺東臺水木凱華企業管理咨詢合伙企業(有限合伙)(以下簡稱“水木凱華”),轉讓價格則為6.60元/股,股份轉讓款共計1829.14萬元。與此同時,凱普林還實施了一輪增資,增資價格為28.60元/股,即為彼時公司的公允價值。

從上述交易數據可以看出,2021年實控人陳曉華受讓持股平臺的股份時,與其2022年落實股權激勵出讓股份時對應的公允價值是相同的,但兩次交易的價格迥異,后者是前者的三倍多。也就是說實控人存在低價受讓持股平臺股份,高價轉讓給員工持股平臺的情況,雖然兩次交易的規模不在同一個“重量級”,但其上述股權轉讓定價是否合理值得商榷。

值得一提的是,2022年8月至12月,凱普林還通過持股平臺北京豐凱科技發展合伙企業(有限合伙)(以下簡稱“豐凱科技”)、北京創林科技發展合伙企業(有限合伙)(以下簡稱“創林科技”)、水木凱華對母公司及子公司員工進行股權激勵,授予價格為10.84元/股,對應的公允價值為28.60元/股。

《紅周刊》發現,對上市持股平臺股權穿透后,實控人陳曉華在豐凱科技享有40.54%的權益,在創林科技、水木凱華分別持有94.30%、52.37%的財產份額,這意味著實控人陳曉華或為上述股權激勵的最大受益人。

要知道,從某種意義上講,股權激勵屬于員工福利,需要企業花費不菲的成本,據招股書顯示,僅上述幾家公司股權激勵需確認股份支付金額就高達數千萬元,是一筆不小的數目。另外,股權激勵的目的是為了促進企業和員工共同成長,建立利益共同體,但凱普林股權激勵的重心卻落在了實控人身上,員工獲取份額并不高,這樣的股權激勵是否有悖于股權激勵的初衷?其中的意義又有多大?倘若其付出了高額成本卻無法達到預期效果,結果就得不償失了。

發展前景不樂觀IPO前夕突遭“棄投”

報告期內,凱普林曾積極引入外部投資機構。據招股書顯示,2022年7月,凱普林準備將公司的注冊資本由6300萬元增加至7934.09萬元,其中由上市公司南威軟件認購426萬股。然而,就在雙方馬上要達成戰略合作之際,南威軟件卻突然變卦了,2022年底,該公司發布公告稱,此前,公司擬以自有資金向凱普林出資1.22億元,增資完成后其將持有凱普林5.37%的股份,但基于自身戰略規劃調整,聚焦主營業務發展,綜合考慮各種相關因素后,決定終止該對外投資事項。

一般來講,IPO企業一旦成功上市估值大多會大幅增長,因此,為了搭上IPO的“順風車”,“突擊入股”的事件時有發生,但南威軟件在已經簽署增資協議的情況下,卻突然放棄了投資,背后原因耐人尋味。

不過,從近年凱普林在經營上的表現來看,存在諸多不確定性因素。

從業績來看,報告期內,凱普林實現凈利潤金額分別為-1356.57萬元、-7161.75萬元、1963.07萬元,2022年才扭虧為盈,后續能否維持盈利,仍然存在較大不確定性。

凱普林的主要產品包括半導體激光器、光纖激光器、超快激光器。其中,其近年來業績增長主要動力來源于光纖激光器的銷售激增,報告期內,該產品銷售額分別為9863.64萬元、1.89億元、3.01億元,后兩期同比增速高達92.09%、59.10%,增長非常快。得益于銷售額的快速增加,該產品占主營業務收入比重也不斷提升,報告期內分別為27.02%、38.57%、42.28%,已成為其核心產品之一。

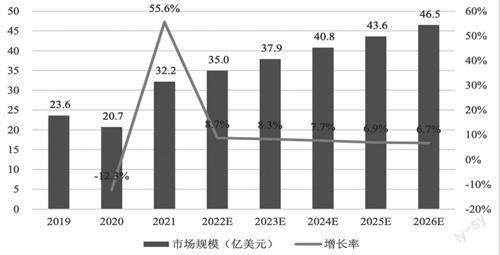

據Statista統計數據,2020年、2021年及2022年預測,全球光纖激光器市場規模分別為20.7億美元、32.2億美元、35億美元,前兩期同比增速分別為-12.3%、55.6%,2022年全年預測為8.7%。可見,2021年該產品市場規模激增,2022年預測仍有所增長。得益于行業短期內的高景氣度,凱普林相關產品收入快速增長,為整體營收貢獻不小的力量,使得其前述兩期的營收增速也分別達到了34.49%、45.40%。

然而,凱普林貌似業績向好,但發展前景卻存在較大不確定性。光纖激光器市場在2021年實現井噴式增長,但據Statista預測,2022年增速便會大幅回落,而2023年至2026年,光纖激光器市場規模增速均低于2022年,增速呈現向下態勢。這意味著,凱普林光纖激光器產品的收入此前雖然大幅增長,但未來隨著行業規模增速的放緩,其收入預期難言樂觀。

事實上,光纖激光器行業的隱憂已經浮現,據招股書顯示,報告期內,凱普林光纖激光器銷售單價分別為4.00萬元、2.87萬元、1.97萬元,后兩期同比降幅分別為28.22%、31.41%,下滑非常厲害。這也導致該產品的毛利率劇烈波動,報告期內,分別為7.92%、2.72%、17.26%。凱普林表示,主要系市場需求和同行業價格競爭策略驅動激光器產品價格下降較多,由于彼時公司與同行業頭部企業相比在供應鏈議價能力和規模效應降本尚存不足,導致成本端下降未能覆蓋售價降幅。

附圖全球光纖激光器市場規模及預測情況(億美元)

數據來源:Statista

事實上,對比同行業來看,凱普林產品的整體利潤空間也相對較小。其在招股書中將銳科激光、英諾激光、長光華芯、炬光科技、杰普特作為可比公司,報告期內,前述公司毛利率平均值分別為38.56%、44.14%、42.25%,凱普林的毛利率則分別為36.28%、26.97%、34.61%,各期均低于行業均值,尤其是2021年,比行業均值低了17.17個百分點。

2021年,凱普林的營收有較大幅度增長,但在同行業公司毛利率均值大幅增長的情況下,其毛利率卻大幅下滑,如此狀況,不排除其為了做高銷售額,采取低價措施,大幅犧牲自身毛利的可能。但問題在于,主要產品之一的光纖激光器市場規模快速增長時,其尚且如此,那么后續一旦相關產品整體增速放緩,行業競爭繼續加劇,其又該如何應對呢?倘若繼續采取降價策略,盈利能力恐怕無法保障。

半導體激光行業是典型的技術密集型行業,企業研發投入的多寡,在很大程度上會影響到產品的競爭力,然而,在行業競爭日趨激烈的背景之下,凱普林卻并沒有增加太多的研發投入,以至于其2022年的研發費用率反而有所下降。數據顯示,報告期內,其研發費用率分別為14.23%、14.93%、10.36%,其中2022年,較上年下降了4.57個百分點。

實際上,凱普林報告期內業績表現不佳,與其大量計提存貨減值準備也有關系。如上文所述,由于產品大幅降價,凱普林存貨的可變現凈值降低,因此,報告期內,其分別計提了2426.38萬元、4027.24萬元、2800.30萬元的存貨減值準備,這也是其常年處于虧損狀態,直至報告期末才扭虧的重要影響因素之一。

凱普林報告期內的業績表現不佳,但其中政府補助的貢獻卻一點也不少,據招股書顯示,報告期內,其確認的政府補助收入分別為351.77萬元、573.11萬元、968.48萬元,占其各期凈利潤比例分別為-25.93%、-8.00%、49.34%。若扣除政府補助這種非經營性收入則其業績表現更差。

整體來看,凱普林的經營上存在諸多不確定性因素,未來能否保持盈利仍有待觀察,在這樣的背景之下,其投資人突然“變卦”,放棄投資也就不難理解了。

大客戶穩定性欠佳銷售數據“打架”

數據顯示,報告期內,凱普林對前五大客戶的銷售額占營收比重分別為24.62%、15.84%、17.57%,顯然,其客戶較為分散。客戶過于分散會影響大客戶的穩定性,導致大客戶經常變動。事實上,凱普林2020年的前五大客戶,除了第一大客戶A公司外,其余客戶均沒有出現在其2022年的前五大客戶中。

客戶不穩定,就需要公司不斷投入人力、物力與財力開發新客戶,因此公司需要支出大量的銷售費用,使得公司的銷售費用率也偏高。從實際情況來看,凱普林的銷售費用率就不低,報告期內,分別為7.86%、8.48%、7.30%。同期,其同行業可比公司均值則分別為6.61%、6.03%、6.60%,顯然,其在營銷方面付出的成本占比明顯高于行業均值。

更重要的是,凱普林披露的銷售數據也與客戶披露的信息存在差異。

據招股書披露,2022年,其第三大客戶為福建海創光電技術股份有限公司(以下簡稱“海創光電”),其對該客戶的銷售金額為1599.37萬元。而海創光電目前也在申請上市,據其招股書顯示,2022年,凱普林為其第五大供應商,海創光電當年對其采購金額為1606.96萬元,與凱普林披露的交易金額并不一致,差額為7.59萬元。那么,究竟是哪家公司披露的財務數據出現問題了呢?

隨著全面注冊制的施行,對信息披露要求越來越高,審核也越來越嚴,而真實性、完整性、準確性、及時性是對企業信息披露的基本要求。凱普林與海創光電披露的數據差異金額雖然不大,但問題出現的原因需要企業解釋清楚,畢竟,如果財務數據都缺乏嚴謹性,那又如何能保證其披露的信息是真實可靠的呢?

猜你喜歡

新西部(2022年3期)2022-04-13 22:20:53

小哥白尼(趣味科學)(2020年7期)2020-05-22 06:48:38

童話世界(2018年25期)2018-10-10 08:14:52

浙江共產黨員(2017年11期)2017-11-15 09:22:06

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

中國衛生(2016年8期)2016-11-12 13:27:10

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年14期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48