2022年十大增員與減員行業

2023-06-05 11:53:26陳汐劉建中

財經 2023年10期

陳汐 劉建中

山東濱州市一家醫療器械公司車間內,工人加緊趕制輸液器訂單產品。圖/視覺中國

2022年不是經濟的好年景,各種裁員消息不斷。疫情、美元加息、能源價格高企、中美關系緊張、歐美經濟衰退,這些因素影響了很多行業。《財經》對各行業做了一個盤點,選出了員工規模收縮最多的十個行業。

但我們也不應過度悲觀,在整體經濟不佳的情況下,有些行業繼續擴張,員工數量繼續增長。這些行業大多代表著經濟未來的發展方向。《財經》對這些行業也做了一個測算盤點。

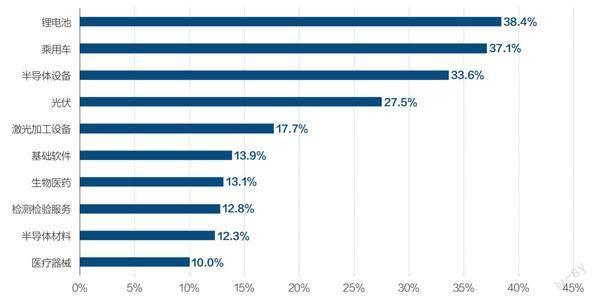

十大增員行業

十大增員行業的測算方法如下:

第一步,加總某行業所有樣本公司2022年報中的雇員數量,計為A。

第二步,加總該行業所有樣本公司2021年報中的雇員數量,計為B。

第三步,計算C,C為A相對于B的增長率。C為正數,意味著行業增員。

C=(A-B)/B

第四步,按照各行業C的大小排序,選出前十名。

行業樣本公司的選擇方法:參考A股上市公司的中信行業分類,但排除以下三種情況:

1.2022年公告中發生過重大并購或重組的公司。

2.原外包勞務人員由表外轉入表內,導致員工增加。

3.人員增加來自主營之外的新業務。

這樣做是因為我們更關注真實的行業內生增長。

以下是測算的結果與分析。

第十名醫療器械增員10%

醫療器械行業的供給端和需求端都維持穩定增長。從供給端看,復雜多樣的學科基礎、持續迭代的研發路徑、高端精密的制造工藝、多年積累的臨床經驗,諸多因素使得醫療器械行業的護城河極深,全球前五十榜單常年維持穩定。

從需求端看,人口老齡化、人民追求優質醫療資源會帶來需求的不斷增長。這種需求既會長期穩定增長,又不會短期爆發,因此醫療器械行業沒有明顯周期性。

2022年,80%的醫療器械樣本公司實現了員工數量增長。樣本公司的員工總數,2020年為19.13萬人,2021年為22.77萬人,2022年為25.03萬人。2021年增長19%,2022年增長10%。

2022年雇員數量前三的樣本公司情況(見表1)。

表1

第九名半導體材料增員12.3%

半導體行業具有周期性成長的特性。也就是說,雖然存在周期性,但下一個周期的需求整體高于本周期。芯片占半導體行業規模的八成以上。芯片行業主要分為設計、制造和封測三大流程,但需要上游的半導體設備與材料作為支撐。

半導體材料包括光刻膠、硅微粉、電子特氣、超高純濺射靶材等。近年,在鼓勵半導體材料國產化的政策下,中國半導體材料行業呈現出高增長勢頭。市場具備巨大的國產替代空間,行業未來仍將快速發展。

2022年,74%的半導體材料樣本公司實現了員工數量增長。樣本公司的員工總數,2020年為1.26萬人,2021年為1.55萬人,2022年為1.74萬人。2021年增長23.5%,2022年增長12.3%。

2022年雇員數量前三的樣本公司情況(見表2)。

表2

第八名檢測檢驗服務增員12.8%

檢測檢驗服務是利用專業儀器設備,運用專業技術方法對各種指標進行檢驗、測試、鑒定,包括環境試驗、化學分析、食品檢測、生態檢測等。

發達國家的經驗表明,檢測服務的需求增速會高于GDP(國內生產總值)增速。2016年以來,檢測檢驗服務行業的復合增速接近12%,行業收入在GDP中的比重穩步上升。

檢測行業現在已經幾乎覆蓋了國民經濟各個領域。國家市場監督管理總局2022年發布的《2021年度全國檢驗檢測服務業統計報告》顯示,中國檢測檢驗行業保持增長趨勢。2021年度實現營業收入4090億元,較2020年度增長14.1%。

2022年,100%的檢驗檢測樣本公司實現了員工數量增長。樣本公司的員工總數,2020年為2.47萬人,2021年為2.84萬人,2022年為3.2萬人。2021年增長14.8%,2022年增長12.8%。

2022年雇員數量前三的樣本公司情況(見表3)。

表3

第七名生物醫藥增員13.1%

生物醫藥產業運用基因工程、細胞工程、酶工程等現代生物技術,生產疾病預防、診斷、治療的醫藥產品。生物醫藥包括創新藥物、新型疫苗、細胞及基因治療、診斷試劑、血液制品等。

1982年,美國食品藥品監督管理局(FDA)批準第一個基因重組生物制品,重組人胰島素,揭開了新型生物制藥技術的序幕。生物醫藥產業歷史雖然較短,但發展勢頭十分強勁。根據發達國家經驗,生物醫藥行業收入在GDP中的占比會穩步提升。

2022年,78%的生物醫藥樣本公司實現了雇員數量增長。生物醫藥是大醫藥行業中增員速度最快的,其他醫藥行業的增速如下:醫療器械行業10%,化學藥幾乎無增長,中成藥雇員減少了3.5%。

樣本公司員工數量,2020年為10.24萬人,2021年為12.19萬人,2022年為13.79萬人。2021年增長19.1%,2022年增長13.1%。

2022年雇員數量前三的樣本公司情況(見表4):

表4

第六名基礎軟件增員13.9%

基礎軟件包括操作系統和平臺軟件,平臺軟件包括數據庫、云計算平臺、中間件等。中間件是應用軟件和操作系統之間的橋梁。東方通(300379.SZ)在國內中間件市場份額第一,約占10%。

數字化是新時代的生產力,而軟件在數字化進程中發揮著基礎支撐作用。在軟件國產替代的趨勢下,軟件行業整體運行良好。但應用軟件樣本公司員工數量2022年僅增長了2.4%,遠低于基礎軟件的增速。

2022年,93%的基礎軟件行業樣本公司出現了雇員增長,而應用軟件樣本公司的該數值為58%。

基礎軟件樣本公司員工數量,2020年為1.39萬人,2021年為1.59萬人,2022年為1.81萬人。2021年增長14.8%,2022年增長13.9%。

2022年雇員數量前三的樣本公司情況(見表5)。

表5

第五名激光加工設備增員17.7%

激光技術起源于20世紀60年代,是20世紀與原子能、半導體、計算機齊名的四大發明之一。激光加工設備行業屬于高端裝備制造產業中的智能制造裝備產業。

與傳統加工方式相比,激光加工效率高、精度高、能耗低、變形小,更加順應智能制造、精密制造的大潮流。隨著激光加工快速滲透至傳統制造業,傳統工業的生產效率得以大幅提升。

近年來,全球電子、微電子、光電子、通信等行業的發展,帶動了全球激光加工設備制造行業發展。同時新能源汽車、半導體和電子制造產業的發展,使得中國激光加工設備市場保持快速增長。

中國科學院武漢文獻情報中心編寫的《2023中國激光產業發展報告》顯示:中國激光設備市場整體銷售收入規模從2010年的97億元增長到2022年的862億元,年均復合增長率達到20%。

2022年,中國激光設備市場銷售收入增速有所回落,較2021年增長了5%。預計2023年中國激光設備市場將恢復活力,將達到931億-966億元,同比增長8%-12%。

2022年,78%的激光加工設備行業樣本公司出現了雇員增長。

樣本公司員工數量,2020年為2.2萬人,2021年為2.69萬人,2022年為3.17萬人。2021年增長22.4%,2022年增長17.7%。

2022年雇員數量前三的樣本公司情況(見表6)。

表6

第四名光伏行業增員27.5%

溫室氣體引起的全球氣候變化已經成為全人類的重大挑戰。大力發展可再生能源和減少二氧化碳排放已逐步成為全球共識。浙商證券預計到2030年,光伏裝機量每年的復合增長率約為26%。

2022年,87%的光伏行業樣本公司出現了雇員增長。

樣本公司員工數量,2020年為23.14萬人,2021年為27.52萬人,2022年為35.08萬人。2021年增長18.9%,2022年增長27.5%。

2022年雇員數量前三的樣本公司情況(見表7)。

表7

第三名半導體設備增員33.6%

數碼產業已經成為國民經濟支柱,其發展正徹底改變人類的生產生活方式。半導體是數碼產業的基石,而半導體加工設備則是產業發展的關鍵。

由于地緣政治影響,中國急需在光刻機、等離子體刻蝕機、薄膜沉積等設備實現技術突破。半導體設備行業是一個技術極高、天花板極高的行業。此行業的發展甚至超越單純經濟利益的考量,所以未來十年內行業都會保持高速增長。

2022年,94%的半導體設備行業樣本公司出現了雇員增長。

樣本公司員工數量,2020年為1.49萬人,2021年為2.11萬人,2022年為2.81萬人。2021年增長41.5%,2022年增長33.6%。

2022年雇員數量前三的樣本公司情況(見表8)。

表8

第二名乘用車增員37.1%

2022年,中國汽車行業供需兩難。供給側,芯片結構性短缺,原材料價格居高不下;需求側,消費意愿下滑。但中國汽車銷售量2686萬輛,同比增長2.1%,表現出比較強的韌性。

其中,新能源車持續爆發式增長,銷量為689萬輛,同比增長93.4%。產銷量連續八年位居全球第一。全年新能源汽車滲透率達25.6%,標志已經進入全面市場拓展期。未來新能源汽車滲透率將繼續增長,但2023年產銷增長率會有所回落。

2022年,73%的乘用車行業樣本公司出現了雇員增長。

樣本公司員工數量,2020年為73.41萬人,2021年為81.95萬人,2022年為112.37萬人。2021年增長11.6%,2022年增長37.1%。

2022年雇員數量前三的樣本公司情況(見表9)。

表9

第一名鋰電池行業38.4%

為應對全球氣候變化挑戰,綠色低碳已成為全球共識,目前已有超130個國家宣布了碳中和目標。交通行業碳減排的主要方式是提升出行工具的電動化率。

新能源汽車滲透率達25.6%,標志已經進入全面市場拓展期。未來新能源車產銷將繼續增長。同時儲能等方面的需求也會持續拉動鋰電池行業的增長。2023年行業增速將有所回落。

2022年,66%的鋰電池行業樣本公司出現了雇員增長。

樣本公司員工數量,2020年為12.15萬人,2021年為20.83萬人,2022年為28.83萬人。2021年增長71.5%,2022年增長38.4%。

2022年雇員數量前三的樣本公司情況(見表10)。

表10

十大增員行業整體情況如圖1所示。

圖1:2022年十大增員行業

2022年是行業增長前景的試金石。2022年增員的十大行業,在2021年也都實現了增員。這些行業雖然也有周期,但都值得持續關注。

十大增員行業,除了檢驗檢測,都屬于高端制造業。十大增員行業集中于三條主線:健康、數字化、新能源。

對于未來,我們謹慎但是樂觀,因為中國整體經濟充滿韌性。我們有巨大的內外需市場,有充足的勞動力,有相當數量的中產階級和工程師,有整合全球資源的巨大勢能,還有不斷追求美好生活的全體人民。

十大減員行業

十大減員行業的測算方法如下:

第一步,加總某行業所有樣本公司2022年報中的雇員數量,計為A

第二步,加總該行業所有樣本公司2021年報中的雇員數量,計為B。

第三步,計算C,C為A相對于B的增長率。C為負數,意味著行業減員。

C=(A-B)/B

第四步,按照各行業C的大小排序,選出最后十名。

行業樣本公司的選擇方法:

1.參考A股上市公司的中信行業分類,從中選出民營企業和外資企業。這樣做是因為民營企業和外資企業對經濟冷暖更加敏感,相應的人員調整也更迅速。

2.排除了樣本小于六個的行業。

3.增加了互聯網科技行業,樣本公司為騰訊控股、百度集團、阿里巴巴、京東集團(扣除京東物流)、美團、快手。

以下是測算的結果與分析。

第十名消費電子減員6.2%

消費電子行業具有周期性特征,這與經濟周期有關,但更與行業的創新周期相關。當產品沒有本質進步,又趕上經濟下行,消費電子行業的日子就會較差。2022年就是這樣一年。

根據知名咨詢機構IDC的統計數據,2022年全球智能手機出貨量為12.1億部,同比下降11%。在出貨量下滑的同時,智能手機產品的技術創新也在放緩。消費電子行業正從移動互聯網時代向后移動時代過渡。未來需要新的創新引擎。

2022年,57.3%的消費電子樣本公司出現了員工數量減少。樣本公司的員工總數,2020年為79.29萬人,2021年為90.49萬人,2022年為84.9萬人。2021年增加14.1%,2022年減少6.2%。

2022年雇員數量前三的樣本公司情況(見表11)。

表11

第九名廣告營銷減員6.8%

廣告營銷的服務對象幾乎包括所有的消費品,還包括部分其他類型產品,因此該行業具有周期性特點。整體經濟好,廣告行業就好,反之亦然。

2022年,社會消費品零售總額同比下降0.2%。在缺乏增量的條件下,商家廣告投放更趨保守。這給廣告營銷市場帶來了挑戰。

根據央視市場研究(CTR)媒介智訊廣告監測數據庫AdEx的數據,2022年全年廣告市場同比減少了11.8%。未來要看經濟復蘇和消費者信心恢復的情況。

2022年,71.4%的廣告營銷樣本公司出現了員工數量減少。樣本公司的員工總數,2020年為5.32萬人,2021年為4.75萬人,2022年為4.43萬人。2021年減少10.7%,2022年減少6.8%。

2022年雇員數量前三的樣本公司情況(見表12)。

表12

第八名家具行業減員8.4%

2022年,經濟增長乏力,整體經濟形勢影響了家具類消費。對家具消費影響最為顯著的是房屋竣工面積。2022年,房地產竣工面積為6.3億平方米,同比下降14.3%。受此影響,全國家具類零售總額為1635億元,同比下降7.5%,在各零售品類中位居最后一名。規模以上家具制造業企業,全年營業收入為7624億元,同比下降8.1%。

家具行業正從快速發展期向成熟期過渡,未來雖然仍有周期,但行業增速將整體放緩。家具行業的頭部公司,情況會優于行業整體。

2022年,76%的家具樣本公司出現了員工數量減少。樣本公司的員工總數,2020年為14萬人,2021年為15.53萬人,2022年為14.23萬人。2021年增長11%,2022年減少8.4%。

2022年雇員數量前三的樣本公司情況(見表13)。

表13

第七名建筑裝飾減員9.5%

2022年,受房地產行業影響,建筑裝飾業需求顯著下滑。建筑裝飾業明顯收縮,資本實力弱的企業大量退出市場。

雖然房地產竣工面積未來難以大幅上漲,但也不必對建筑裝飾業太過悲觀。建筑裝飾具有周期特性。建筑在使用十多年后,就會進入裝飾更新期,二次裝修需求開始出現。

2009年之后,我國房地產竣工快速增長,這些房屋已經逐步踏入第一輪更新周期。建筑裝飾業有望迎來存量更新改造需求。關鍵問題在于消費者是否敢花錢,裝飾需求有一定的彈性。

2022年,83%的建筑裝飾樣本公司出現了員工數量減少。樣本公司的員工總數,2020年為6.17萬人,2021年為6.46萬人,2022年為5.84萬人。2021年增長4.6%,2022年減少9.5%。

2022年雇員數量前三的樣本公司情況(見表14)。

表14

第六名商貿零售減員10.7%

分析一個商貿零售公司,首先要知道它針對什么人,賣什么貨。如果人少了,或者貨不好賣了,那么生意就會難做。

多年以來,傳統商貿零售行業受到互聯網競爭,客流量減少了。趕上疫情,客流進一步減少。如果賣家具,賣建材,會受房地產行業的影響;如果賣母嬰用品,會受到生育率下降的影響。

2022年,商貿零售行業還受到整體消費不振的影響。2023年的商貿零售會怎樣?會比2022年好一些,但大部分公司不會強勁復蘇。

2022年,84%的商貿零售樣本公司出現了員工數量減少。樣本公司的員工總數,2020年為22.57萬人,2021年為22.73萬人,2022年為20.3萬人。2021年增長0.7%,2022年減少10.7%。

2022年雇員數量前三的樣本公司情況(見表15)。

表15

第五名互聯網科技減員10.9%

互聯網科技行業經歷了十多年的高速發展,遇到了兩個限制。其一是普及率已經很高,未來增長空間有限。其二是創新不足。

從2021年開始,國家對互聯網行業加強監管,互聯網科技公司需要轉變發展模式。在互聯網科技公司創新活動開始活躍之前,我們對該行業保持謹慎態度。

但是,互聯網科技行業代表的是未來生產力的發展方向,行業前景非常廣闊。互聯網科技公司要放棄以前相對容易的發展模式,去做有難度、有夢想的事情。

2022年,100%的互聯網科技樣本公司出現了員工數量減少。樣本公司的員工總數,2020年為39.14萬人,2021年為72.32萬人,2022年為64.45萬人。2021年增長84.8%,2022年減少10.9%。

2022年雇員數量前三的樣本公司情況(見表16)。

表16

第四名影視行業減員18.7%

2022年,影院開業、影片供應均遭受了頗為嚴峻的挑戰。2022年,內地電影市場的總票房301億元,同比下降36.4%;放映場次1.02億場,同比下降17.5%;城市院線的觀影人次7.12億次,同比下降39.82%。

由于不確定性,市場供片也嚴重不足。2022年上映新片325部,較2021年減少222部。但這一切都已經過去,2023年影視行業會迎來強勁復蘇。

2022年,80%的影視樣本公司出現了員工數量減少。樣本公司的員工總數,2020年為1.97萬人,2021年為2.18萬人,2022年為1.77萬人。2021年增長10.7%,2022年減少18.7%。

2022年雇員數量前三的樣本公司情況(見表17)。

表17

第三名陶瓷行業減員22.4%

陶瓷行業已經進入成熟期,陶瓷磚產量在2016年達峰后震蕩下滑。2022年,全國陶瓷磚產量為73.1億平方米,同比下降12.7%。房地產行業下行、國際局勢復雜、能源和原材料價格居高不下,建陶行業面臨前所未有的挑戰。陶瓷行業依賴“量的增長”時代已然結束,“質的增長”正成為新的引擎。

未來,隨著智能化、自動化設備投入使用,陶瓷行業的員工人數會繼續縮減。

2022年,83.3%的陶瓷行業樣本公司出現了員工數量減少。樣本公司的員工總數,2020年為2.51萬人,2021年為2.79萬人,2022年為2.16萬人。2021年增長11%,2022年減少22.4%。

2022年雇員數量前三的樣本公司情況(見表18)。

表18

第二名房地產行業減員33%

2022年是中國房地產行業的困難時期,行業慘狀無需多言。房地產是周期性行業,但從2000年開始,中國房地產行業整體波動上升。2022年是一個分水嶺。2022年之后,絕大部分城市的房子不再是稀缺商品。

對于房地產行業,也不必過度悲觀。改善性需求永遠存在,好房子永遠稀缺。《財經》根據國家統計局數據推算,中國城鎮住宅中僅有不到40%是建于1995年之后的商品房,未來改善空間巨大。

未來的房地產行業景氣程度,取決于經濟整體熱度、取決于消費者信心、取決于住房投資收益率。

2022年,68%的房地產樣本公司出現了員工數量減少。樣本公司的員工總數,2020年為26萬人,2021年為20.51萬人,2022年為13.75萬人。2021年減少21.1%,2022年減少33%。

2022年雇員數量前三的樣本公司情況(見表19)。

表19

第一名教培行業減員38.5%

2022年,教培行業的形勢比2021年更為嚴峻。“雙減”政策和疫情對于教培行業影響顯著。隨著疫情消退,未來教育行業將表現分化。

幼兒教育與早教受到政策和低出生率的影響,未來不容樂觀。基礎教育校外培訓和民辦義務教育仍受政策限制。職業教育,考公培訓將有所回暖。

教育的需求是永恒的,問題在于教育產品是否能滿足需求。教育行業迫切需要“供給端改革”。

2022年,82%的教培樣本公司出現了員工數量減少。樣本公司的員工總數,2020年為7.18萬人,2021年為5.46萬人,2022年為3.36萬人。2021年減少23.9%,2022年減少38.5%。

2022年雇員數量前三的樣本公司情況(見表20)。

表20

十大減員行業的整體情況如圖2所示。

圖2:2022年十大減員行業

資料來源:萬得資訊,財經十一人整理

河南鄭州的一家家居建材城。圖/視覺中國

A股上市公司是各行各業相對優秀的代表,如果這些公司減員瘦身,其所在行業一定遭遇了某種困境。

2022年很困難,2023年的春天來得不容易。此時,不必過分悲觀。雖然2023年一季度的數據仍不如意,但是各個因素都在逐步改善。對于未來,我們謹慎樂觀。

(作者為《財經》產業研究中心研究員;編輯:劉建中)