長三角機場“暗戰”

2023-06-05 11:53:26鄧雨潔

財經 2023年10期

關鍵詞:上海

鄧雨潔

上海浦東國際機場。圖/視覺中國

長三角一共有23座運輸機場,其中上海2座,江蘇9座,浙江7座,安徽5座,還有9座正在規劃建設中。

這是什么概念?僅從數量上看,對比國內三大經濟圈,粵港澳大灣區有7座運輸機場,京津冀地區只有9座。

在世界范圍內,以繁華的紐約灣區為例,機場數量為25座(不包含直升機機場)。也就是說,長三角的機場建設將直接對標世界級機場群,打造一個極具規模效應的機場體系。

在這之中,有人歡喜有人憂。作為“中國最強地級市”的蘇州,至今也只有一座蘇州梅友(沒有)機場——蘇州人對機場的耿耿于懷,以至于在調侃中造出一座機場。

隨著機場越來越多,算盤也越打越響,城市之間的“戰爭”一觸即發。誰是這場“戰爭”的主角?它們到底又在爭奪什么?

浦虹暗戰:頂峰過招

2021年,浦東、虹橋兩大機場合并的消息,使30萬股民沸騰。

上海機場擬以44.09元/股的價格,通過發行股份方式購買上海機場(集團)持有的上海虹橋國際機場100%股權,上海虹橋、浦東兩大機場將在資產上完成合并,這意味著上海機場同業競爭時代的真正結束。

但重組完成前,虹橋機場和浦東機場的關系不算融洽,盡管年度吞吐量合計突破1.2億人次,創下了中國紀錄,二者的爭奪更像是海面下的暗流涌動,實際危機四伏。

1929年7月8日,虹橋機場的首趟航班——“滬蓉飛機第一號”從上海飛往南京,試行期后以30元/位的票價開始載客飛行,高昂的票價使得首批乘客多為達官顯貴。

到了1999年,虹橋機場雖然還是只有一條跑道、一個航站樓,但已經變得勢不可擋,募集19億元人民幣在A股上市,該年旅客吞吐量達到1434.91萬人次,僅次于首都國際機場,位居全國第二。

同年,30平方公里的浦東機場一期工程竣工通航。但那時的浦東機場航班數量不足,交通配套設施不全,距市區更遠,加之上海市民還沒適應新機場,2000年開始出現了“東冷西熱”的尷尬局面。

反轉發生在2002年,政府出面協調航班,上海所有國際及港澳地區航班轉移到浦東國際機場起降,虹橋機場僅保留國際航班的備降功能,兩座機場分工明確——虹橋機場主擔國內航線,浦東機場主擔國際航線。

事實沒有這么簡單。“一主內,一主外”的分工看似合理,但兩座機場心里都明白,國際航線才是各自覬覦的那塊寶藏。

2007年,虹橋機場沖破禁戒,時隔五年首次成功爭回了東京-上海的定期客運包機航線。這次爭奪讓虹橋機場“摩拳擦掌”,不僅馬上開啟了國際客運航班的候機樓適應性改造,還聲稱:不排除虹橋機場進一步擴大國際航線的可能。

為什么國際航線如此受歡迎?因為賺錢。

爭奪國際航線的背后,其實是爭奪國際旅客。航線成為天然的消費分層漏斗——有能力到國外出差旅行的人,消費水平普遍偏高,消費欲望也更強,成為機場爭奪的重點。

機場收入由兩部分組成:航空性收入和非航空性收入,前者主要為飛機起降費、服務費等,收費標準固定;后者為場地出租費、零售、廣告等,商業潛力更高。雖說機場是交通樞紐,但真正盈利還得靠非航空性收入。

非航收入中,免稅店占了大頭,其中包括租金、提成等。以2019年上海機場與日上免稅行(上海)簽訂的合同為例,未來七年里,上海機場能拿到的保底銷售提成就是410億元,這是保底的收入。

客運之外,貨運也是爭奪重地。

浦東機場勢在必得,早在2004年《上海航空樞紐戰略規劃》的指引下,陸續引進UPS(聯合包裹)、DHL(敦豪速遞)、FedEx(聯邦快遞)、TNT全球四大貨運巨頭,并建立地區級轉運中心,貨運吞吐量從2005年236.6萬噸飆升到2021年436.6萬噸,躋身全球航空貨運樞紐前三。

雖然虹橋機場距市區更近、交通更便捷,但也抵不住浦東機場在地皮上的“壕無人性”。四條跑道已經是虹橋機場的1倍,浦東機場還通過填海填出一大塊地,給貨運基地騰出了相當規模的空間。不僅如此,浦東機場還臨近上海洋山港,實現空海聯動。

而造成“同業競爭”的根本原因是,這兩座上海機場分屬于不同公司,虹橋機場由上海機場(集團)管理,而浦東機場由上市子公司上海機場(600009)管理。

這場資源爭奪戰反而帶來了更多的資源浪費:航空公司需要在兩場都設立相當規模的服務站、航班時刻資源配置、航班時刻資源與航權資源聯動管理受到挑戰、針對旅客的服務不到位等等。

與其說重組,更像是強強聯手。兩座機場同屬上市公司上海機場,更利于整合資源,協調管理,相互補缺,建立高效的航班時刻協調機制、信息網絡化系統和客戶服務系統等,逐步成為亞太地區重要的航空樞紐。

蘇通之戰:競逐上海第三機場

蘇州有機場嗎?有——蘇州梅友(沒有)機場。蘇州人一直對機場耿耿于懷,以至于在調侃中造出一座機場。

2023年3月,蘇州和機場就鬧了個烏龍。在部分航班平臺上,距離蘇州市中心20公里、處在無錫境內的蘇南碩放機場,短暫顯示為“無錫蘇州機場”。隨著官方否認,蘇州最快擁有機場的方式落了空。

為什么被稱作“中國最強地級市”的蘇州,卻沒有一座機場?

2021年,江蘇省曾公布“十四五”民航發展規劃,全省13個地市,在機場布局中沒被提及的只有兩個,一個是經濟實力偏弱的宿遷,另一個就是蘇州。

蘇州的“最強”首先體現在人口,2021年蘇州市常住人口達到1284.8萬人,是江蘇省唯一超過1000萬的超大城市。

其次是經濟方面,2022年,蘇州GDP(國內生產總值)以2.39萬億元位居全省第一,全國第六,前五個中四個是難以撼動的北上廣深和一個直轄市重慶。

蘇州不僅在民營經濟上強勢,還是個制造業大市。早在2016年,蘇州就以3.1萬億元的工業產值,超越上海成為中國排名第一的工業城市。

經濟位列第一,卻是全省唯一沒有機場的城市,誰都覺得有點說不過去。

隨著上海第三機場的選址,蘇州曾迎來一次實現“機場夢”的重要機遇。

2009年開始,上海兩大機場年旅客接待量趨于飽和,第三機場提上議程。本著讓長三角地區基礎設施建設區域輻射最大化的初衷,選址將著眼于上海周圍。

嘉興、南通、蘇州,距上海最近的三座城市,二話不說就投入了這場爭奪,各有動作。

南通興東國際機場曾被當地定位為“上海國際航空樞紐輔助機場”的備選,并于2017年開工建設5.2萬平方米的新航站樓,配備廊橋11座,為這場爭奪做好準備。

嘉興也不落后,表態將打造上海輔助機場,將改建嘉興機場為軍民合用機場,全面提升旅客吞吐量和機場設施。

蘇州可謂虎視眈眈,希望一舉拿下了卻這個心結。為此蘇州還成立專班,專門規劃機場建設,研究選址、空域、航路等區位條件,蘇州市交通運輸局局長陸文華更是表示:“蘇州機場建設勢在必行”。

資料來源:《長江三角洲地區交通運輸更高質量一體化發展規劃》

2019年全國兩會期間,全國人大代表、蘇州市市長李亞平在江蘇代表團審議政府工作報告時,懇請支持規劃建設蘇州機場,并請求盡早將其列入國家相關規劃之中。

2021年,上海“第三機場”確認花落南通,蘇州“機場夢”再次破碎。新機場預計在2023年11月開建,2026年-2027年落成,將成為江蘇省內除南京祿口機場的唯一一座4F機場(機場最高等級),也是上海國際航空樞紐的重要組成部分。

蘇州之所以會敗給南通,主要是考慮到空域資源和土地成本。

“南通的優勢在于擁有優良的空域容量和地面交通條件。”上海社會科學院研究員、南通大學長三角現代化研究院院長何建華向《財經》記者表示。

有限的空域帶來的不是合作,而是競爭。蘇州地處上海西側,也更靠近內陸,因此上海及其周邊城市起降的航班航線,大多都要經過蘇州,空域資源緊張,容易造成空中“堵車”,地處上海北邊、臨海的南通顯得寬裕許多。

“環蘇州機場群”也即將建成,據蘇州市中心約27公里的蘇南碩放國際機場、64公里的上海虹橋國際機場,以及正在建設的嘉興機場和位于南通的上海“第三機場”……

“雖然蘇州目前沒有機場,但是它的軌道交通網絡相對來說更加完善。”華東師范大學城市發展研究院院長曾剛對《財經》記者說。通過高鐵動車能從蘇州火車站分別到達虹橋機場、浦東機場,地鐵、巴士等多種途徑也能抵達碩放機場。

當然,一個更重要的原因是,考慮長三角區域全面發展,顧及全局。被稱作“北上海”的南通在交通上常被調侃為“難通”,相較于周邊強市顯得有些跛腳。上海需要北拓,南通需要打通,這波屬于雙向奔赴。

不過,沒有機場也并不意味著蘇州會變弱,也不意味著蘇州的航空產業弱。

在蘇州,反倒有一堆航空航天特色產業園和制造基地。世界領先的航空航天企業空中客車公司的中國研發中心,也選擇在蘇州落戶。

從另一角度看,蘇州“機場夢”也算是在產業鏈上游被實現了。

41座城市如何建成32座機場

當下,一座城市有一座機場已經不是新鮮事,城市間雙機場的角逐戰才剛剛拉開帷幕。

目前,“雙機場”城市有三座,分別為上海(上海浦東國際機場、上海虹橋國際機場)、北京(北京首都國際機場、北京大興國際機場)和成都(成都雙流國際機場、成都天府國際機場),但還有許多中心城市都在積極謀劃第二機場。

長三角地區機場群重點工程

作為要打造世界級機場群的長三角,自然積極入局,奮力開“卷”。

機場趨于飽和通常是新機場建設的重要推力。2019年,南京祿口國際機場全年旅客吞吐量3058.2萬人次,已經接近4000萬人次的設計上限。

于是,在《南京市國土空間總體規劃(2021-2035年)草案》中,南京提出“第二機場”的建設規劃,要打造“一主一輔”的航空格局:以南京祿口國際機場為主,改建馬鞍國際機場為輔助機場。

杭州也在考慮第二機場的建設。《杭州市綜合交通發展“十四五”規劃》中指出,受空域流量和機場設施限制,蕭山國際機場吞吐能力面臨飽和,國際航線特別是洲際航線嚴重不足。

擴建現有機場是首選方案,但據浙江省交通運輸廳的預估,杭州蕭山國際機場終端設計容量為9000萬人次,杭州大都市區未來潛在1.5億人次左右市場需求,仍存在6000萬人次的缺口。因此,杭州“第二機場”戰略規劃研究迫在眉睫。

據統計,截至“十三五”期間,長三角地區41座城市,共有民航機場23座。在此基礎上,仍有不少機場正在籌建中。

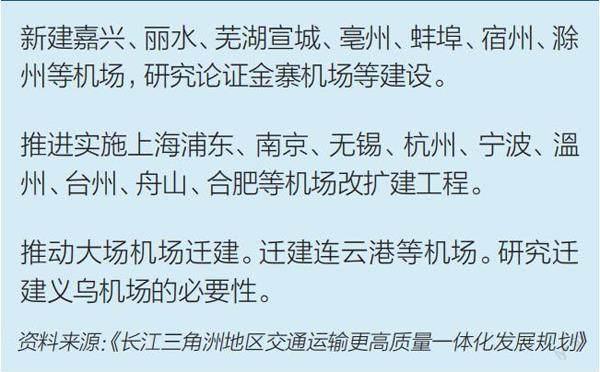

《長江三角洲地區民航協同發展戰略規劃》中提到了地區機場擴遷建的重點工程規劃:新建嘉興、麗水、蕪湖宣城、亳州、蚌埠、宿州、滁州、宿州等機場,研究論證金寨機場等的建設;加快推進上海浦東、南京、無錫、杭州、寧波、溫州、臺州、舟山、合肥等機場的擴建工程;推動大場機場、連云港等機場的遷建,研究義烏機場遷建的必要性等。

中國民用航空局2019年測算結果顯示,長三角地區的機場數量占全國的7.3%,根據最新《規劃》,未來長三角將達到32座機場的量級,幾乎每0.7萬平方公里就有1座機場,占比將進一步提高。

修這么多機場真的有必要嗎?“要想富,先修路”的道理同樣適用于航空。

2022年,上海第三產業比重已達74%,增加值為33097億元,是名副其實的產業中心;杭州、蘇州、南京、寧波都緊隨其后,第三產業比重均超50%。第三產業尤其是高端服務業作為長三角地區重點支撐產業,對航空運輸產生強需求。

但機場密度越高,就越容易面臨不必要的行業競爭。

上海兩座大型機場同業競爭的問題曾被官方意識到,周邊的嘉興機場也有同樣問題。嘉興機場與上海虹橋機場、杭州蕭山機場直線距離不足100公里,爭奪客貨運航線、旅客帶來一定的資源浪費。

對此,嘉興機場的解決方案是錯位發展,不同于另外兩座國際機場,嘉興機場將主要發展貨運,以此避免這場正面沖突。

錯位發展,合理分工將是長三角地區打造世界級機場群的重要戰略。2018年,中國民航局與上海市、江蘇省、浙江省、安徽省共同簽署《關于共同推進長三角地區民航協同發展 努力打造長三角世界級機場群合作協議》,在機場的差異化運營上達成一致。

對比國際都市,一市三場甚至五場也不足為奇。機場數量的增加并不是件壞事,但最值得關注的還是如何避免熊熊燃燒、不斷蔓延的爭奪之火。

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

散文詩(2021年24期)2021-12-05 09:11:54

環境衛生工程(2021年5期)2021-11-20 05:45:36

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年3期)2021-07-21 05:34:40

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

上海質量(2019年8期)2019-11-16 08:47:12

小主人報(2018年24期)2018-12-13 14:13:50