全球商用飛機市場現狀

2023-06-08 09:10:42周恒

環球飛行 2023年4期

關鍵詞:飛機

周恒

窄體飛機市場延續增長

2022年全球民航運輸業持續復蘇,全球窄體干線客機共完成交付938架,同比增長22.1%,繼2021年交付量大幅反彈之后,2022年延續了快速增長勢頭,遠超疫情前2019年的交付水平,反映出市場持續向好的大趨勢,但是與歷史高位2018年1200多架的年交付規模仍有差距。

波音737MAX年交付量持續攀升。自2020年11月美國率先復飛波音737 MAX以來,全球多國也陸續批準其復飛,波音737MAX交付量持續攀升,2022年共有372架波音737MAX完成交付,同比增長53.1%,增速持續擴大,展現出快速追趕空客A320neo的勢頭。其中兩艙布局160座級的波音737MAX8仍然是該系列的主力型號,共交付311架,占比超過80%。

窄體干線客機市場空客領先優勢縮小。雖然2022年波音737MAX交付規模持續提升,但在全球窄體干線客機市場,空客仍以60.3%的市場份額占據優勢。2022年空客共實現交付窄體干線客機565架,同比增長7.2%,增速收窄。其中A321neo交付量為264架,首次超過A320neo,成為窄體干線客機最受歡迎機型。另外A220系列小型窄體客機繼續保持50架左右的交付規模,發展形勢良好。

C919完成首架機交付,窄體干線客機市場迎來新的挑戰者。12月9日,國產C919交付全球首家用戶東方航空公司,標志著中國民航運輸市場首次擁有中國自主研發的噴氣式干線飛機,也標志著全球窄、干線客機市場迎來了新的挑戰者。交付之后,這架C919將開展100h以上的空機驗證試飛,預計2023年將正式投入商業載客運營。

寬體飛機市場反彈有限

寬體干線客機市場出現反彈,但交付量仍遠低于疫情前水平。2022年隨著全球疫情影響逐步消退,經濟、旅游往來開始恢復,洲際、國際航空運輸市場實現反彈,但俄烏戰爭、中美貿易摩擦等負面因素的影響,對全球寬體干線客機市場復蘇形成了一定阻礙。2022年,全球寬體干線客機交付量實現小幅反彈,全年共交付123架,但與疫情前300架以上的交付水平還存在較大差距。

波音787恢復交付,波音寬體客機市場份額不及空客一半。2021年,波音共實現交付31架寬體機,包括9架波音787-8、10架波音787-9和12架波音787-10,與其疫情前百架以上的交付水平相去甚遠。波音777由于面臨換代,全年僅完成交付3架。2022年,波音全年寬體客機交付量僅為34架,雖相比上年有所反彈,但交付量不及空客的一半。

空客寬體客機業務保持穩定增長,但總體交付水平與疫情前差距較大。2022年,空客全年交付寬體客機89架,同比增長14.1%。空客保持了連續3年在寬體干線客機市場對于波音的競爭優勢。從具體機型看,主力機型A350全年共完成交付62架,同比增長17%;換代的A330neo系列機型持續發力,全年共完成交付23架,同比增長64.3%。但空客寬體客機的總交付規模與疫情前150架左右的交付水平還存在較大差距。

全球寬體貨機市場保持穩定,空客A350F將挑戰波音在寬體貨機市場的壟斷地位。2022年,全球經濟貿易復蘇使航空貨運需求保持穩定增長,全球共完成交付新貨機44架,較2021年增加了3架,已連續4年維持在40~50架的交付水平,市場總體保持穩定。

目前,空客正在加緊A350F貨機型號的研制,該機是一款滿足國際民航組織將在2027年底實施的二氧化碳排放最新標準的貨機,在經濟性和環保性方面具有明顯優勢,已經獲得超過30架訂單。可以預見,空客A350F將對波音壟斷的寬體貨機市場帶來較大的沖擊。

支線飛機市場止跌回穩

2022年,全球噴氣支線飛機完成交付96架,比上年增長5.5%,終結了連續5年的下跌趨勢,實現小幅回升。巴西航空工業的主力機型E175實現交付35架,仍然在該細分市場占據優勢。國產ARJ21交付量快速提升,年交付34架,比上年增長61.9%,超過除E175以外的其余競爭機型。由于需求下滑以及俄烏軍事沖突的影響,俄產Superjet100年交付量下滑明顯,全年僅完成7架交付。

渦槳支線飛機市場在低位徘徊,ATR72貨機或成新標桿。近年來全球渦槳支線客機市場持續萎縮,從2015年133架的交付規模持續下滑至2020年的19架,雖然去年全球疫情持續好轉全球年度交付量有所反彈,但市場需求的持續縮小導致2022年交付量再次下滑至26架。2022年ATR 72-600F貨機交付量繼續提升,共完成交付7架,相比上年增長了一倍,ATR 72-600F貨機或成為9t級航空貨運業的新標桿機型。

市場未來展望

全球窄體干線飛機年度新簽訂單大幅增長,雙巨頭市場競爭激化

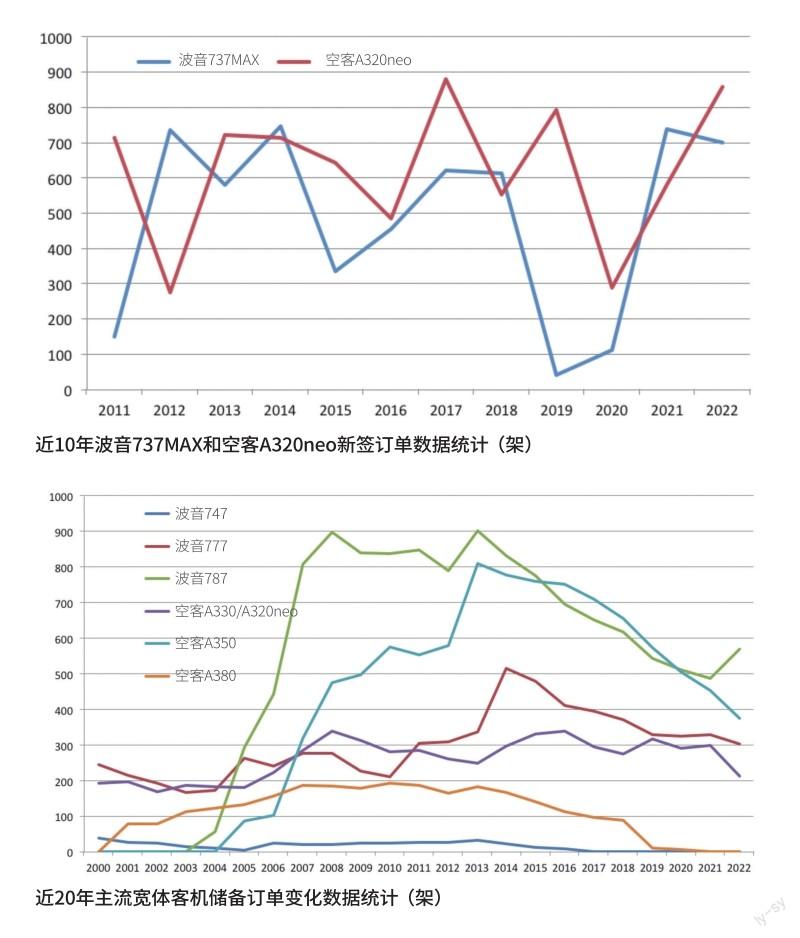

2022年,隨著全球民航運輸業快速復蘇,航空公司購機意愿大幅提升,全球窄體干線飛機市場年度新簽訂單達到1979架,同比增長45.5%。

全球窄體干線飛機市場競爭激烈,A320neo新簽訂單再次超越波音737MAX。自窄體干線飛機主力機型波音737系列和A320系列進入換代周期以來,波音737MAX和A320neo兩款全新機型市場競爭愈加激烈,年新簽訂單交替領先,但由于波音737MAX遭遇了停飛,A320neo逐漸擴大了競爭優勢。雖然波音737MAX在2021年迎來復蘇,新簽訂單回升至700架以上,但在A321neo的強勁需求推動下,2022年A320neo系列飛機新增訂單達到857架,再次超越波音737MAX成為窄體干線飛機市場最受歡迎機型。

A321neo繼續受到市場追捧,未來空客將繼續擴大產能。2022年空客A320neo系列飛機新簽訂單中,A321neo客機達到496架,占比仍然超過50%,而儲備訂單更是達到3685架,占比超過60%,兼具靈活性和經濟性的A321neo繼續受到市場追捧。A321neo客機儲備訂單持續保持增長,對空客公司的產能提出了更高的要求。2022年,空客A321neo的年產能已提升至264架,相比十年前已經增長了3倍多,但為了應對持續增長的市場需求,空客計劃進一步提升產能,空客天津總裝線已經在2022年底正式投產A321neo,預計2023年初開始交付。

波音737MAX和A320neo儲備訂單優勢明顯,新進入者短期內難以對波音和空客形成挑戰。隨著中國C919進入市場,以及俄制MC21飛機加速研制,波音、空客在全球窄體干線飛機市場的壟斷地位將逐漸被打破。但是從全球窄體干線飛機市場訂單儲備情況看,雖然C919已經獲得了超過1200架訂單,但確認訂單只有602架,而MC21確認訂單僅有175架,與波音737MAX超過4000架和A320neo超過6000架的儲備訂單規模仍有較大差距,因此C919 和MC21要向波音、空客成功發起挑戰還需要經過多年的飛行驗證,積累良好口碑,完善運營支持體系,并且不斷改進改型,提高市場競爭力。

全球寬體客機訂單大幅上漲,貨機訂單再創新高

寬體干線客機新簽訂單增長3倍,波音787走出困境。新冠肺炎疫情的消退使全球寬體干線客機市場重新煥發生機,2022年全球寬體干線客機新簽訂單178架,訂單量接近2021年的3倍。特別是波音787全年獲得了139架新簽訂單,重新回到了歷史高位,但是73.3%的訂單都來自美國本土,波音787的口碑完全恢復還需要時間積累。空客寬體客機新簽訂單同樣實現了增長,包括20架A350訂單和19架A330neo訂單。由于高載客量、長航程窄體客機飽受好評,A330系列客機受窄體客機分流影響換代之后并沒有受到市場追捧,年訂單量一直處于低位。

寬體干線客機儲備訂單持續走低,波音空客各占半壁江山。全球寬體干線客機儲備訂單繼續下滑,截至2022年底,訂單儲備量為1461架,同比下降6.9%。由于2022年波音787新簽訂單大幅提高,波音寬體干線客機的儲備訂單達到874架,比空客公司的訂單量多近300架,波音和空客都在不斷調整產能,計劃在2030年前完成當前儲備訂單交付。截至2022年底,波音新研的大型寬體客機波音777X儲備訂單已增至298架,具有較大的市場潛力,在波音747和A380客機相繼停產后,隨著機型的新老交替,全球寬體干線客機市場將進入新的發展時期,兩大巨頭的爭奪也將愈加激烈。

全球寬體貨機新簽訂單突破100架,波音新的777-8F收獲33架訂單。近兩年,全球航空貨運市場需求快速增長為寬體貨機市場注入強勁發展動力,繼2021年全球寬體貨機新簽訂單創10年新高之后,2022年新簽訂單規模繼續擴大,訂單量突破100架。未來應對空客A350F大型貨機的市場競爭,波音在2022年宣布推出波音777-8F新一代貨機,該機型作為777X的貨機版本,其載運能力與波音747-400F相當,并且已經獲得了卡塔爾航空200億美元的訂單支持,預計未來全球寬體貨機市場競爭將愈加激烈。

全球支線飛機市場持續低迷

全球噴氣支線飛機新簽訂單小幅下滑,巴航工業E195-E2收獲歷史最多訂單。2022年全球噴氣支線飛機新簽訂單為90架,較上年減少19架。其中,E195-E2客機憑借其良好的經濟性優勢,獲得了來自美國、加拿大、西班牙等國共計66架訂單,也是其上市以來獲得訂單最多的一次。國產ARJ21客機新增30架確認訂單,截至2022年底儲備訂單已達到335架,占全球噴氣支線客機總訂單的48.7%。巴航工業曾經的主流機型E175新簽訂單僅為9架,由于2022年2月E175-E2的研發再次被暫停,ARJ21搶占該級別市場迎來了機遇。

全球渦槳支線飛機市場持續低迷,ATR72-600F貨機已連續兩年沒有獲得新訂單。2022年全球渦槳支線客機新簽訂單量繼續在低位徘徊,只有ATR旗下的兩款機型獲得了新訂單,訂單數量為31架,較上年增加1架,由于缺乏市場需求,所以短期內難以回到曾經百架以上的訂單規模。從具體機型看,ATR42獲得了17架新機訂單,首次超過ATR72,反映出小座級的渦槳支線飛機仍然有一定的市場需求。截至2022年底,ATR72仍擁有100架以上儲備訂單,在該細分領域占據絕對主導。ATR72-600F貨機已連續兩年沒有獲得新訂單,截至年底儲備訂單為19架,支線貨機尚未完全獲得市場的認可。

建議

堅定不移地發展民機產業,推動國產商用飛機實現商業成功

自2022年2月俄烏軍事沖突爆發以來,以美國為首的北約國家和歐盟各國對俄羅斯持續施加制裁措施,包括波音、空客在內的多家飛機制造商停止對俄交付飛機和零部件,導致俄航空運輸業幾乎停擺。我國一直被美國視為其實現全球戰略的戰略對手,美國通過“出口管制”“斷供”等方式對我國國產民機發展制造阻礙,因此我國要堅定不移地發展民機產業,加大自主可控能力建設投入,支持國產飛機先行先用,以市場為指導,制定合理的民機產品發展規劃,推動國產商用飛機實現商業成果。

以市場為導向,加快國產商用飛機新機研制

2022年全球干線客機市場快速復蘇,貨機訂單再創新高,反映出全球民航運輸業巨大的市場潛力。雖然首款國產干線客機C919即將開展商業運營,但從目前市場競爭形勢看,我國還難以打破波音、空客多年的市場壟斷。當前全球市場,無論是長航程的窄體客機,還是大運量的寬體客機,以及大型貨機,都具有較大的市場需求,因此國家要加大對國產新機研制的政策和資金支持,創造良好的國產飛機運營條件,助推國產飛機技術迭代,快速提升市場競爭力。

全球渦槳支線客機需求萎縮,新研機型要提前布局多任務構型

當前全球渦槳支線客機市場一直在低位運行,全球年度交付規模不足30架,并且ATR72已壟斷市場多年,即使未來市場有所恢復,需求提升,有限的市場規模也難以支撐新研制的機型實現商業成果。因此要做好產品發展規劃,以市場研究為導向,提前開展貨運型、救援型等多任務構型研制,為市場開拓打下基礎。

猜你喜歡

青少年科技博覽(中學版)(2022年6期)2022-08-31 09:03:40

小哥白尼(軍事科學)(2022年3期)2022-06-09 03:11:24

環球時報(2022-05-30)2022-05-30 15:16:57

小哥白尼(趣味科學)(2020年12期)2021-01-18 06:15:26

民用飛機設計與研究(2020年4期)2020-11-27 17:34:02

青少年科技博覽(中學版)(2020年2期)2020-05-21 03:35:16

當代陜西(2019年11期)2019-06-24 03:40:28

百科探秘·航空航天(2017年11期)2017-12-20 07:31:34

百科探秘·航空航天(2017年12期)2017-08-15 00:55:45

作文周刊·小學一年級版(2017年9期)2017-06-20 00:19:33