基于CVaR的農業自然災害保險機制研究

2023-06-08 06:03:02許俊鑫林曉剛周永務

運籌與管理 2023年4期

關鍵詞:產量

林 強, 劉 煌, 許俊鑫, 林曉剛, 周永務

(1.廣東工業大學 管理學院,廣東 廣州 510520; 2.華南理工大學 工商管理學院,廣東 廣州 510641)

0 引言

當前我國小農戶數量占農業經營主體的98%以上,為了增加收入,農戶需付出更高的努力水平來提升農產品產出量。此外,產出量還與氣溫等自然天氣因素密切相關。然而我國自然災害頻發,給農戶的生產造成了損失。根據《2015~2020國家統計年鑒》的數據,2014年~2019年期間,每年均有高達2573.15千公頃農作物因災害絕收,且受災面積占總面積的10%以上。可見自然災害已成為農業發展急需應對的挑戰,如何有效應對成為各級政府、相關學者和公眾關注的焦點。

農業保險是應對自然災害的有效手段之一。近年,農戶參與保險獲得賠付,快速恢復生產的案例日漸普遍。如:2018年9月16日,臺風“山竹”侵襲東莞導致2700多畝香蕉受災后,保險公司在5天內便將180萬元的賠償金送到農戶手中。實踐表明,農業保險具有高額保值和快速理賠等特點,對于農戶應對自然災害的成效顯著。

目前,保險公司成功推廣并實施的保險險種包括產量保險、氣象指數保險等。產量保險是保險人依據實際產量低于保險產量的損失值進行賠付的保險機制,能夠真實反應農戶的損失,但農戶可能在生產中降低決策來提高賠付額。為此,保險公司陸續推出各種指數保險,其中氣象指數保險是指達到氣象要素的觸發條件后,保險公司據此賠付的保險機制。氣象指數保險測量成本低,沒有道德風險,然而由于其通過天氣實際值與標準值之間的偏離程度估算出的產量損失與實際存在偏差,可能對農戶不利。那么,保險公司提供不同農業保險機制能否有效幫助農戶緩解自然災害帶來的生產風險?農戶應該如何從中選擇適合的保險機制?參與自然災害保險對農戶生產決策又會產生怎樣的影響?

相關學者從生產運營角度出發,探究了天氣與農戶生產決策之間的關系。如ROBERT等[1]考慮降雨量影響作物產量下灌溉投資和水資源利用率的最優決策;DOWSON等[2]考慮降雨量影響下奶牛生產的最優飼料儲備量;ANDERSON和MONJARDINO[3]考慮了產量受投入水平和天氣因素影響,設計一種新型契約機制來協調整個供應鏈并提升風險規避型農戶的收益;伏紅勇和但斌[4]考慮天氣影響農產品供應鏈,通過設計一種基于天氣指數的風險轉移機制,實現公司和農戶收益的提升。伏紅勇等[5]在考慮不利天氣影響農業生產時,設計天氣看跌期權契約保障公司和農戶穩定增收。綜上可知,相關學者探究了天氣與農戶生產決策的問題并設計了契約機制來改善供應鏈績效,但未考慮利用農業保險轉移不確定性風險。鑒于此,本文將從農戶視角出發,考慮天氣條件和努力水平共同影響產量時,具有風險規避的農戶如何通過農業保險轉移生產過程中的自然災害風險,并分析不同保險機制對農戶生產決策的影響。

現有農業保險的研究從農戶角度出發探討不同保險機制對農戶生產決策影響的研究比較少見。但有部分學者研究了單一產量保險對農戶及整個供應鏈的決策的影響和作用,如:曹武軍等[6]分析了產量保險對風險厭惡型農戶生產決策的影響及其風險管理作用;王文利和郭娜[7]分析了風險規避型農戶的參保決策問題以及產量保險對整個供應鏈的價值。而氣象指數保險能否對農戶產生積極的影響,不同學者之間的研究結論存在差異。氣象指數保險的支持者認為合適的指數能夠提高參保農戶的福利收益[8];而反對者認為,氣象指數保險容易導致農業損失被低估,帶來的效益不及其他指數保險[9]。綜上,相關學者雖然對農業保險已有一定程度的研究,但通常僅考慮單一保險機制的影響。然而,實踐中種類繁多的農業保險給農戶在選擇上帶來了困擾。鑒于此,本文考慮保險公司提供不同保險機制時,農戶如何進行參保決策和險種選擇,在此基礎上分析農戶的生產決策及其效用受到的影響,并探討農戶風險規避性在決策過程中起到的作用。

本文考慮天氣條件和農戶努力水平共同影響產量,運用CVaR刻畫農戶風險規避性,對比研究公司提供兩種農業保險機制時,農戶是否參保的最優生產決策及效用,并討論農戶的參保決策以及險種選擇。最后,通過數值分析進一步探討農戶風險規避程度對效用和保險公司期望收益的影響。

1 問題描述和模型假設

1.1 問題描述

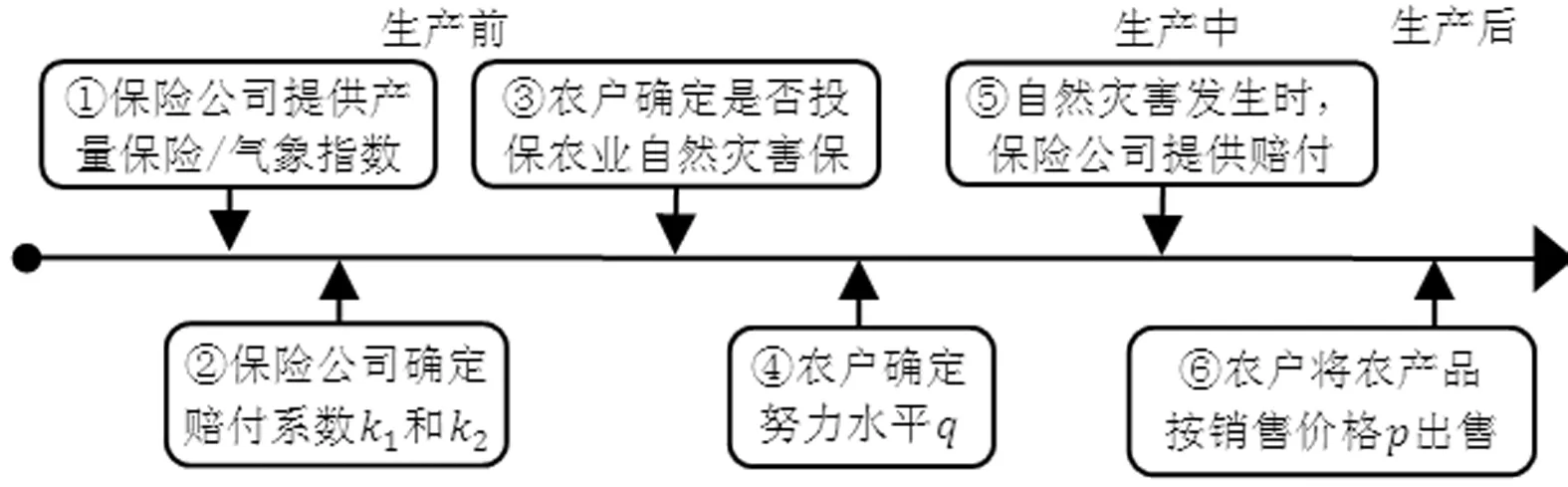

本文構建由農戶、保險公司組成的Stackelberg博弈模型,研究天氣條件和努力水平共同影響產量下,不同農業自然災害保險機制對農戶的參保決策、生產決策及其效用的影響。本文的決策過程如圖1所示。

圖1 農戶和保險公司的決策過程

1.2 基本假設

假設2由于我國農業生產主要是小農生產的經營模式,農戶在生產中表現出規模不經濟的特性,據此假設C′(q)>0且C″(q)>0[11],即農戶努力成本C(q)隨其努力水平q的增加而增加,而且增幅不斷上升(即規模不經濟)。參考文獻12、13進一步假設農戶努力成本C(q)=cq2,其中c>0為努力成本系數,受農戶所花費時間、精力等因素的影響。

假設3我國農戶生產規模小,應對自然災害的能力有限,這決定了農戶是典型的風險規避型決策者[3]。與其他刻畫風險的理論與方法[14]相比,條件風險估值(CVaR)主要考慮了低于n分位數的平均收益,這也是決策者所關心的風險收益,因此本文采用CVaR構建農戶的決策目標函數[15]。此外,假設保險公司為風險中性的決策者。

假設4農產品的市場需求規模為1,且所有農產品以銷售價格p進行出售。

假設5保費由銷售價格p、保險費率ai(i=1,2)和賠付系數ki(i=1,2)構成[6],即農戶繳納的保費為aipki(i=1,2)。當自然災害發生時,產量保險下賠付額為:pk1(Q-q1W)+,其中Q為保險產量;氣象指數保險下賠付額為:pq2k2(W0-W)+,其中W0為天氣指數。

假設6以上信息都是共有知識。

此外,文中利用下標f,b分別表示農戶和保險公司;下標0,1,2分別表示無保險機制、產量保險機制和氣象指數保險機制的決策模式;上標“*”表示最優解。

1.3 農戶未投保時的決策模型

基于上述假設,農戶不參與農業自然災害保險時其隨機收益函數為:

根據CVaR的一般化定義,風險規避型農戶的決策目標函數可表示為:

其中v表示隨機變量n的分位數;n∈(0,1]表示農戶的風險規避系數,n越小,農戶的風險規避程度越高;特別地,當n=1時,表示農戶為風險中性的決策者。

在天氣影響產量的情形下,農產品的銷售價格越高或者投入生產的成本越低均能刺激農戶提升努力水平,進而增加其效用。對于風險規避程度越高的農戶,其努力水平也就越低且效用將會降低[6]。注意到,當農戶為風險中性決策者時,最優決策下的效用最大。

2 農業自然災害保險下的決策模型

2.1 產量保險下的決策模型

產量保險根據農戶最終實際產量進行賠付,農戶參與產量保險的隨機利潤函數為:

根據CVaR的一般化定義,風險規避型農戶參與產量保險時的決策目標函數為:

當農戶選擇產量保險投保時,保險公司的期望收益函數為:

求解可得保險公司提供產量保險和農戶參與產量保險的前提條件,如引理1所示。

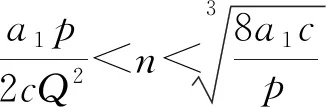

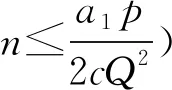

引理1保險公司提供產量保險和農戶參與該保險的前提條件:

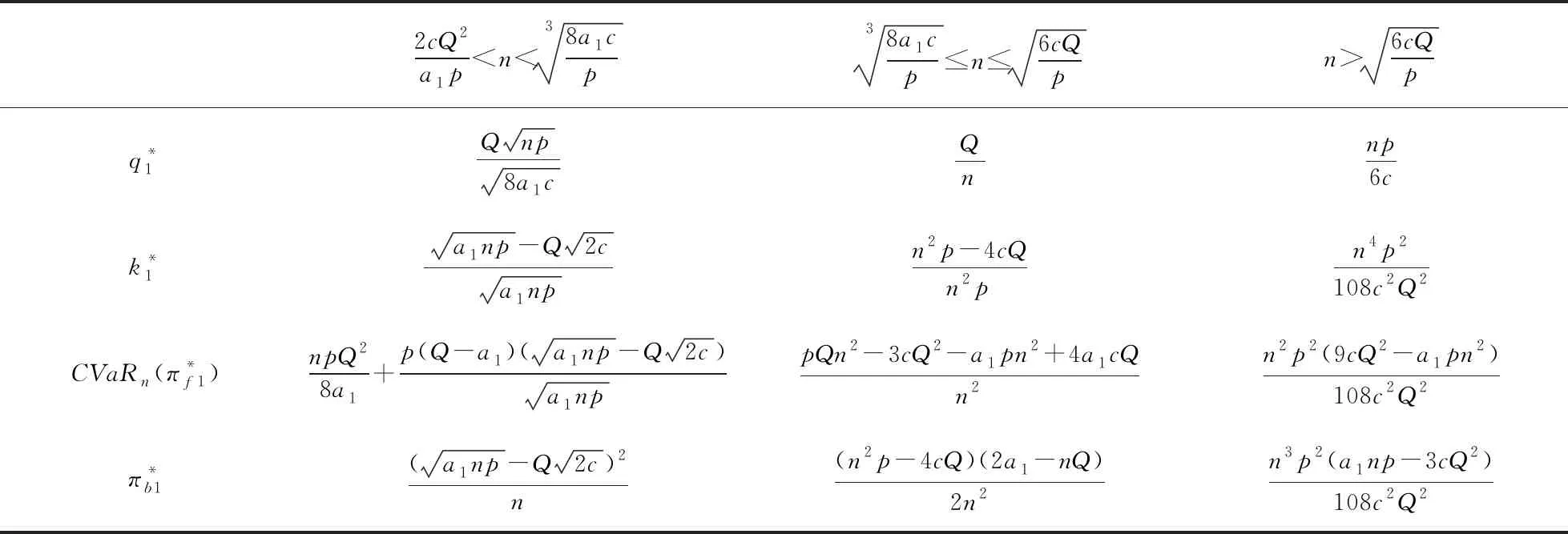

定理2當農戶參與產量保險時,農戶和保險公司最優決策和最優效用/期望收益:

表1 產量保險下農戶和保險公司的最優決策和最優效用/期望收益表

銷售價格和保險產量的提高能激勵農戶提升努力水平,進而提高效用;農戶努力成本和保險費率的提高會抑制努力水平的提升。保險公司的最優賠付系數隨銷售價格和保險費率的提高而提高,隨努力成本和保險產量的提高而降低。農戶努力水平的提高,間接使保險公司賠付概率下降,公司提升賠付系數以吸引農戶參保并提高自身收益。實踐中,高保費也對應著高賠付,因此隨著保險費率提高,公司賠付系數增大。

隨著風險規避系數增大,農戶效用先增后減。保險公司的期望收益隨農產品銷售價格及保險費率的增大而增大,隨努力成本系數、保險產量和風險規避程度的增大而減小。這表明,保險公司更愿意為風險規避程度低、努力成本低的農戶提供產量保險。

當風險規避系數較小或較大時,農戶的努力水平隨之增大而提高;當風險規避系數適中時,努力水平隨其增大而降低。此時農戶努力水平僅受保險產量的影響,當保險產量提高時,農戶為獲更多的賠付額,將降低努力水平。同時,農戶的努力水平降低將增加保險公司賠付的概率,在保險費率沒有顯著提高的情況下,公司要想維持收益,將會下調賠付系數,因此農戶的風險規避程度越高,保險公司設定的最優賠付系數越低。

2.2 氣象指數保險

氣象指數保險根據天氣指數對農戶的損失進行預測和賠付。農戶參與氣象指數保險下的隨機收益函數為:

其中,pq2k2(W0-W)+為保險公司提供氣象指數保險時的賠付,a2pk2為保費。

根據CVaR的一般化定義,風險規避的農戶投保氣象指數保險時的決策目標函數為:

保險公司提供氣象指數保險時的期望收益函數為:

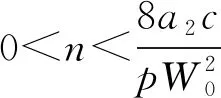

求解可得農戶參與氣象指數保險的前提條件,具體如引理2所示。

風險規避程度較高的農戶將會選擇氣象指數保險進行投保。與保險公司不會為極端害怕風險的農戶提供產量保險不同,保險公司愿為所有不同風險規避程度的農戶提供氣象指數保險。后文分析均在上述條件下展開。

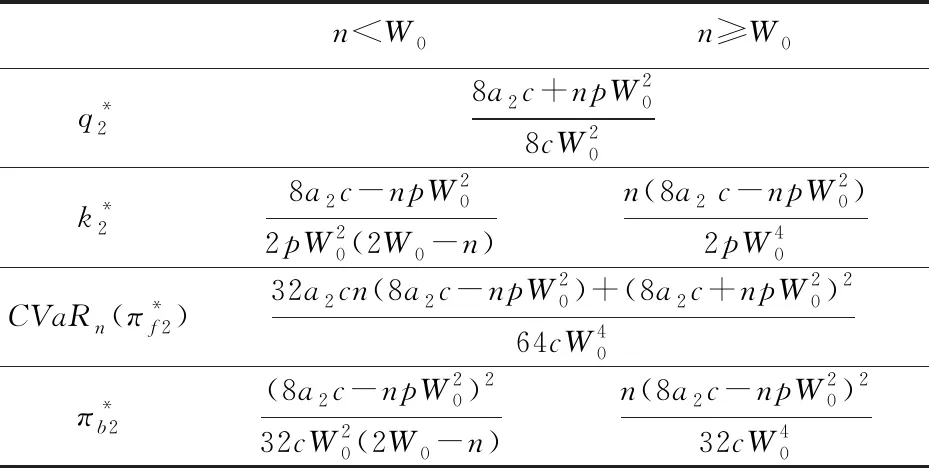

定理3當農戶參與氣象指數保險時,農戶和保險公司最優決策和最優效用/期望收益。

表2 氣象指數保險下農戶和保險公司的最優決策和最優效用/期望收益表

隨著保險費率增大和天氣指數的減小,農戶努力水平增大,這與常規認識不同。因為提高保險費率或降低天氣指數均會使賠付系數大幅提高,此時農戶獲得的保險賠付將顯著提升,反而能激勵農戶提高努力水平。與產量保險不同,農戶提升努力水平造成保險賠付增大,因此公司將會下調賠付系數。

氣象指數保險機制下,風險規避程度增加將會抑制農戶的最優努力水平,這與農戶參與產量保險的情況相似,但在氣象指數保險下的影響更為顯著。因為當農戶參與產量保險時,其獲得賠付的概率隨努力水平的提高而降低,這一定程度上削弱了風險規避系數對農戶努力水平的影響。對保險公司而言,與產量保險機制不同,當保險費率與成本系數較低或天氣指數與銷售價格較高時,氣象指數保險下的最優賠付系數隨農戶風險規避系數的增大而減小,因為氣象指數保險的賠付概率僅與天氣指數有關。

2.3 兩種農業自然災害保險的比較分析

以下將對農戶參與產量保險和氣象指數保險時的最優決策及其效用進行比較分析,討論農戶和保險公司對于農業自然災害保險機制的選擇。為了更好地進行比較,本節考慮兩種保險機制保險費率相等的情況,即a1=a2=a。

定理4農戶不投保以及參與不同的農業保險時,雙方的最優決策之間的關系如下:

定理5當農戶參與災害保險時,不同的保險機制下效用不同:當n和其參數滿足條件Ⅰ-Ⅲ時,農戶參與產量保險的效用更大;反之參與氣象指數保險的效用更大。

農戶風險規避程度對其險種選擇有著重要的影響。風險規避程度越高,農戶努力水平越低,保險公司被動下調產量保險賠付系數,農戶獲得的賠付也隨之下降,而氣象指數保險賠付概率只受天氣指數的影響,這讓風險規避程度較高的農戶也能享受高額的賠付。但隨著農戶風險規避程度的降低,選投產量保險的保費成本較低,故農戶轉而投保產量保險。

農戶的風險規避程度影響著保險公司提供不同的保險機制。當農戶風險規避程度越高時,保險公司提供氣象指數保險所獲得的保費收入越高,而提供產量保險的賠付額則越高,因此提供氣象指數保險能獲得更大收益。隨著農戶風險規避程度的降低,保險公司提供產量保險的保費收入高于氣象指數保險,故收益更大。

3 數值分析

為了更直觀地比較兩種農業自然災害保險機制,利用數值分析的方法研究農戶風險規避系數對農戶效用和保險公司期望收益的影響。通過查閱相關資料可知陽光農業相互保險公司設定的保險費率值如表3所示。

表3 不同農作物保險費率表

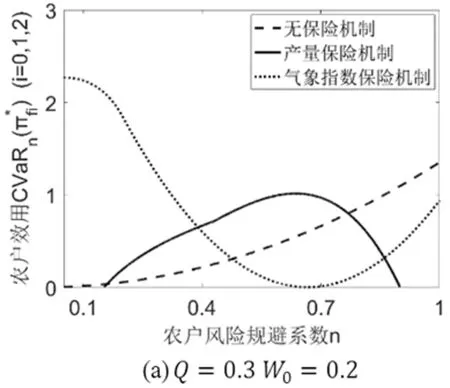

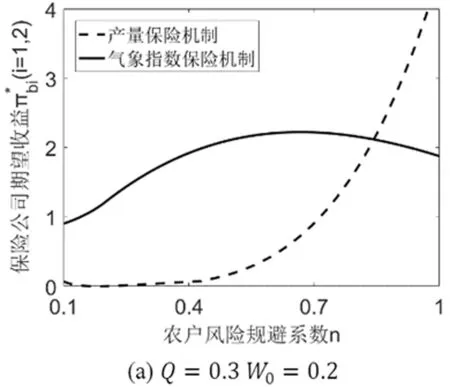

參考表3中實際數據假定保險費率為居中值,即a1=a2=a=0.1,同時令p=6,c=0.6。根據表1、2可知,保險產量Q和天氣指數W0的大小關系影響著農戶效用和保險公司收益,故取Q=0.3,W0=0.2和Q=0.25,W0=1.5兩種情況比較分析,具體如圖2、3所示。

圖2 風險規避系數n對農戶效用的影響

從圖2可知,不同投保選擇下農戶的風險規避系數對農戶效用的影響存在著明顯差異,具體如下:①當農戶不參與農業自然災害保險時,農戶效用隨著風險規避系數的增大而增大,這與推論1一致。②與定理2得到的結論一致,隨著農戶風險規避系數的增大,產量保險下農戶效用先增后減。此外,只有風險規避程度適中的農戶才會選擇投保產量保險。③在氣象指數保險下,如圖2(a),當保險產量較大時,農戶的效用先減后增。因為當銷售價格較低、農戶的努力成本系數及保險費率較大時,農戶效用隨著風險規避系數的增大而減小,此時農戶的銷售收入減少且參與農業保險的保費支出和自身努力成本的增大導致農戶效用降低;反之,農戶效用遞增。如圖2(b),當天氣指數較大時,隨著風險規避系數的增大,農戶參保氣象指數保險所帶來的效用隨之遞增但是增幅小于不參保時的增幅,因為保險公司賠付概率的降低削弱了農戶風險規避系數的影響,故而影響相對不顯著。④當農戶風險規避程度較高時,參與氣象指數保險給農戶所帶來的效用更大,而隨著農戶風險規避程度的降低,農戶參與產量保險所獲得的效用更大,這與定理5的結論一致。

從圖3可知,不同投保選擇下農戶風險規避系數對保險公司期望收益的影響存在差異,具體如下:①保險公司提供產量保險時,收益隨農戶風險規避系數先減后增。此時的農戶不會選擇產量保險,故公司保費收入減小,收益降低。此外,隨風險規避系數增大,農戶轉投產量保險,進而公司收益遞增。對比圖3(a)和(b)知,保險產量的大小對風險規避系數與保險公司期望收益之間的影響不顯著。②氣象指數保險下公司的期望收益與風險規避系數之間的關系與天氣指數密切相關。當天氣指數較小時,公司的收益隨風險規避系數先增后減,如圖3(a)所示。風險規避程度較高的農戶選投氣象指數保險,公司保費收入增加,收益遞增。隨風險規避系數增大,農戶轉投產量保險且賠付隨之增加,使公司收益下降。當天氣指數較大時,公司期望收益遞增,如圖3(b)所示。風險規避程度較高的農戶能享受高額賠付故參保積極性較高,使得公司保費收入增加;隨風險規避系數增大,保費收入增加而賠付減少,公司收益持續遞增。③與定理6一致:當農戶風險規避程度較高時,保險公司提供氣象指數保險所獲收益更大;當風險規避程度較小并趨向中性時,公司提供產量保險所獲期望收益更大。

圖3 風險規避系數n對保險公司期望收益的影響

4 結論

本文在考慮天氣條件與農戶的努力水平共同影響產量下,運用CVaR準則刻畫農戶的風險規避特性,構建農戶、保險公司的博弈模型,對比分析了產量保險和氣象指數保險機制下農戶和保險公司的最優決策行為以及雙方的險種選擇,并通過數值分析進一步探討風險規避系數、保險產量和天氣指數等對農戶效用、保險公司期望收益和雙方險種選擇的影響。主要研究結論如下:

(1)產量保險會抑制農戶努力水平,相反氣象指數保險能激勵農戶提升努力水平;但農戶在氣象指數保險下的效用并不一定優于產量保險,具體與農戶風險規避系數、保險產量和天氣指數等因素相關。風險規避程度較高時,農戶在氣象指數保險下的效用優于產量保險;但隨著風險規避程度的降低或保險產量的提高,后者的效用逐漸提升并超過前者的效用。

(2)農戶的風險規避特性是影響其參保以及險種選擇的關鍵因素。產量保險機制下,風險規避程度較高或在一定條件下趨于風險規避中性的農戶都不會選擇投保,而保險公司更愿意向風險規避程度較低的農戶提供產量保險。但在氣象指數保險機制下,風險規避程度較高的農戶將會選擇參保,且保險公司也愿意為這部分農戶提供保險。此外,隨著農戶風險規避程度的增加,農戶的最優險種選擇將由產量保險轉為氣象指數保險。

本文的管理啟示如下:當農戶的風險規避程度較低時,參與產量保險能更好地應對自然災害,此時提供產量保險也是保險公司的更優選擇;當農戶風險規避程度較高時,參與氣象指數保險能夠獲得更高的風險保障,保險公司更愿意為其提供氣象指數保險,此時也可能實現雙方共贏。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06