互聯網金融創新與監管并行策略研究

2023-06-08 06:29:28呂秀梅

運籌與管理 2023年4期

呂秀梅

(重慶工商大學 金融學院,重慶 400067)

0 引言

近年來,創新是互聯網金融的一大特點,模式創新[1]、場景創新[2]、渠道創新[3]、科技創新[4]等為互聯網金融帶來日新月異的變化。互聯網金融創新能降低信息不對稱[5],提升金融效率[6],引導金融資源更好地實現數字普惠和服務實體經濟[7]。但是,互聯網金融創新也可能增大金融脆弱性、危機傳染性和系統性風險,增加監管難度[8]。互聯網金融創新需要監管,一是因為互金企業創新出新業務、新產品或新服務,需要監管部門跟上創新步伐,給出及時有效的監管措施來避免出現監管套利等[9];二是部分互金企業以創新為幌子從事違法行為,需要監管部門仔細辨別及早發現,約束限制違法行為[10]。事實上,互金企業可能通過創新來擺脫金融監管約束,而金融創新又會推動金融監管的發展,因此創新與監管之間形成“創新—監管”的動態博弈閉環[11]。

當前已有一些文獻研究互聯網金融監管,主要聚焦科技監管策略[12]、監管沙盒[13]、監管轉型[14]等方面,較少涉及互聯網金融創新與監管之間的動態博弈。文獻9研究了互聯網金融創新與監管博弈后的雙贏。互聯網金融監管能為金融創新提供良好的環境秩序,而過度監管或監管不足必然會抑制創新。所以,監管部門需要在金融創新與監管間找到平衡點,實現有效監管。基于此,本文分析創新與監管前后多種因素對策略博弈的影響,推演出可能的并行策略路徑,并提出創新與監管建議。

1 模型構建

一方面,假設互金企業不創新,可通過非創新業務獲得收益UN,監管部門不監管則獲得收益US,若監管將耗費成本CS并獲取額外收益U3。另一方面,假設互金企業創新,將耗費創新成本CN并給自身帶來額外收益U1,同時為監管部門帶來額外社會收益U2,而監管部門監管仍需耗費監管成本CS并獲取US和U2之外的額外收益U4,還可能獲得互金企業的違規罰金F。另外,為激勵監管部門監管以促進互聯網金融健康有序發展,假設U3>CS, 即監管額外收益必定超過監管成本。記監管部門的監管概率為x,互金企業的創新概率為y,得兩方博弈的收益矩陣(見表1)。

表1 互聯網金融監管部門和互金企業博弈矩陣

2 模型分析

2.1 博弈解推導

互聯網金融監管部門不監管的期望收益

ES1=(1-y)US+y(US+U2)

而監管的期望收益

ES2=(1-y)(US+U3-CS)+y(US+U2+U4-CS+F)

故監管部門的平均期望收益為

因此,監管部門的復制動態方程是

=x(1-x)[U3-CS+y(F+U4-U3)]

(1)

令F(x)=0,其解為

同理,互金企業的復制動態方程為

F(y)=x[EN2-(yEN2+(1-y)EN1)]

=y(1-y)(U1-CN-xF)

(2)

對F(y)=0求解可得

y*=0,y*=1,x*=(U1-CN)/F

2.2 并行策略

由于監管部門與互聯網金融公司之間存在動態博弈,因此需要將二者組合成一個復制動態系統。因此,聯立式(1)和式(2),找出其初始奇點。令F(x)=0,F(y)=0,則存在5個初始奇點,分別為(0,0)、(0,1)、(1,0)、(x*,y*)=((U1-CN)/F,(U3-CS)/(U3-U4-F))和(1,1)。要判定各初始奇點的穩定性,需通過Jacobian矩陣的行列式符號和跡符號來判定。若奇點處Jacobian矩陣的行列式符號和跡符號均為正則奇點不穩定,若行列式符號為正且跡符號為負則奇點穩定,其余為鞍點。

分別對F(x)和F(y)求關于x和y的導數,得到Jacobian矩陣和跡

由于在點(x*,y*)處tr(J)=0,所以(x*,y*)必為鞍點,創新與監管的并行策略必定在其余奇點上。由于U1>CN,因此各奇點是否穩定在于U1-CN-CS和F-CS的正負。

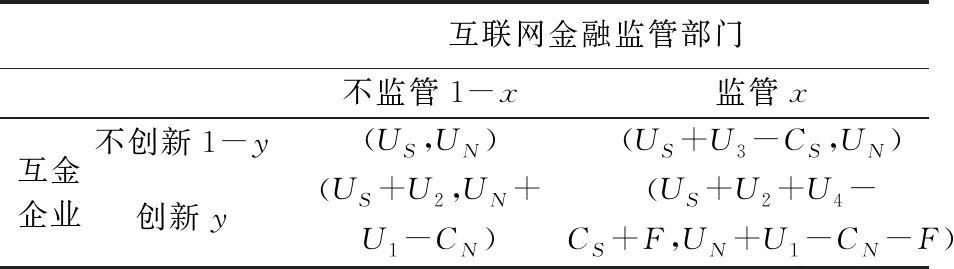

命題1當U4+F

證明根據Det(J)與tr(J)的符號,(0,0)是不穩定點,(0,1)是穩定點,(1,0)和(1,1)是鞍點。

顯然,若監管成本太高,超過監管的額外收益,則監管部門不會監管。若互金企業創新收益較大,超過金融創新消耗的成本和可能遭受的罰金,則互金企業會創新。所以,圖1中點(0,1)是穩定的。

圖1 U4+F

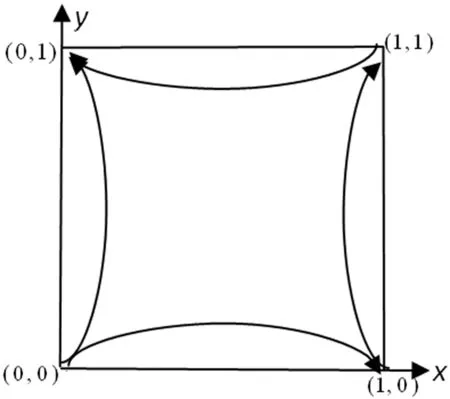

命題2當U4+F>CS且U1>CN+F,監管部門與互金企業并行策略(監管,創新)。

證明根據Det(J)與tr(J)的符號,(0,1)和(1,0)為鞍點,(0,0)是不穩定點,(1,1)是穩定點。

該命題表明,只有當監管凈收益超過監管成本時監管部門才會對互金企業創新進行監管;只有當互金企業創新收益超過創新成本和可能罰金時互金企業才可能創新。圖2中點(1,1)穩定。

圖2 U4+F>CS且U1>CN+F時系統相位圖

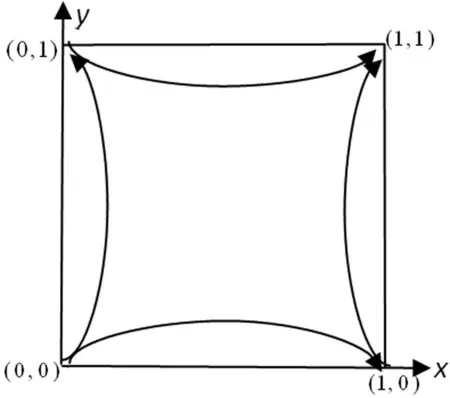

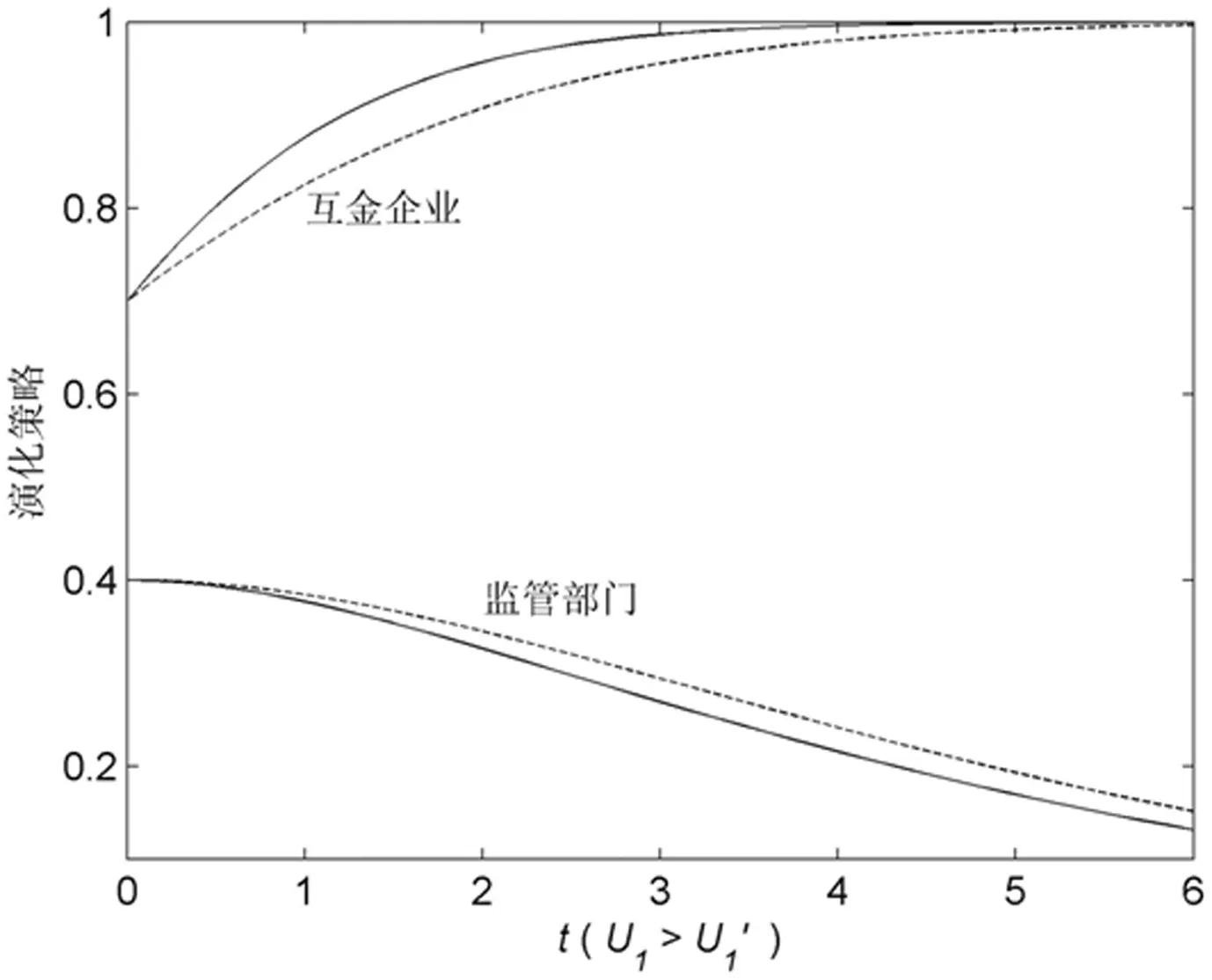

命題3當U4+F>CS且U1 證明根據Det(J)與tr(J)的符號,(0,0)是不穩定點,(1,0)是穩定點,(0,1)和(1,1)是鞍點。 若創新風險過大,即創新成本與可能的罰金超過創新收益時,互金企業不愿創新。若監管收益較大,即監管額外收益和可能的罰金超過監管成本必會激勵監管部門采取監管行動。圖3中點(1,0)穩定。 圖3 U4+F>CS且U1 推論1監管部門選擇監管的概率,與互金企業可能繳納的罰金F正相關,與監管帶來的額外收益U4正相關,與監管成本CS負相關。 從定理2和定理3可知,若監管部門選擇監管,需滿足條件U4+F>CS,該式表示激勵機制。若罰金越高監管成本越低,則監管凈收益越多,越會激勵監管,從而監管概率越大。 推論2互金企業創新的概率,與創新成本CN和創新罰金F負相關,與創新收益正相關。 從定理1和定理2可以看出,只有較低的創新成本、較低的罰金和較高的創新收益才可能讓互金企業在創新中有利可圖,從而創新。 推論3當罰金較低時,(不監管,創新)的并行策略概率較大;當罰金較高時,(監管,不創新)的并行策略概率更大。 從推論1和2可知,罰金對監管部門和互金企業的策略影響重大。一方面,創新給客戶帶來了低成本高效率的金融服務,也為互金企業帶來了可觀盈利,比如余額寶這一貨幣基金創新實現了客戶的快速累積,產品的精準定位和快速銷售。另一方面,目前確實存在互金企業打著創新旗號以逃脫法律監管,或是以創新為名行金融詐騙之實。比如,取名為科技公司是為避開金融監管,一些互金企業創新就是為了圈錢。因此,為遏制互聯網金融亂象,促進行業健康發展,需要對互聯網金融創新進行監管。對于互聯網金融中各種以創新為名而非法集資、金融詐騙等亂象,可處較高罰金,避免互金企業假創新真騙錢。而互聯網金融的其它違規創新,監管部門可對其處以較少罰金以示懲戒。只要互金企業合規創新,最終監管部門就會選擇不監管策略。 回溯我國互聯網金融發展歷程及監管機構的監管態度,可將我國互聯網金融發展分為三個階段。第一階段是快速發展期(2011~2015.6),互聯網金融處于藍海市場,各種創新蓬勃發展,但問題頻發且監管缺失。第二階段是發展與監管并存期(2015.7~2016.12),互聯網金融處于紅海市場,互金企業通過創新尋求新的商機,監管政策逐步出臺,市場亂象逐漸被遏制。第三階段是強監管期(2017年至今),行業出清且監管有序推進。借助Matlab軟件對互聯網金融創新與監管并行策略模型仿真,檢驗博弈模型對實際問題的解釋能力。 由于互金企業最先洞察出互聯網金融創新可能獲益,因此初始狀態時創新的概率較大,假定y=0.7;而監管部門需要把握金融創新與監管之間的尺度,避免監管不足或過度監管,監管概率較小,假定x=0.4。并且,假設時間區間為[0,20],部分參數值為UN=5,US=4,U3=3,U2=2。 考慮命題1。當U4=1,U1=3.5,CN=2,CS=2.3,F=1時,博弈的并行策略為(不監管,創新)(見圖4)。由于監管尚處于摸索階段,監管成本較高且處罰力度較小,不監管概率較大;互聯網金融在快速發展期雖然創新成本高但收益大,創新概率較大,與第一階段的策略契合。 圖4 U4+F 第一,創新收益與互金企業創新概率正相關,與監管部門不監管概率負相關,這是因為創新收益越高則創新動力越足,但越高的創新收益越容易引發監管部門關注,不監管概率越小。第二,罰金與不監管概率正相關,與創新概率負相關。在互聯網金融第一階段,罰金越高越會遏制金融創新,越不利于行業發展,而罰金太高勢必會阻礙企業創新,因此監管部門不會貿然采取行動。第三,創新成本與不監管概率正相關,與創新概率負相關。因為創新成本越高創新風險越大,為鼓勵創新監管部門會暫不監管,而創新成本越低則創新收益越高。第四,監管成本與不監管概率負相關,與創新概率正相關。互聯網金融發展初期監管成本較高是因為監管部門對互聯網金融認識不足,并且大多采用傳統監管方式,故監管部門不監管概率大,而這可能刺激互金企業創新以獲取監管套利等好處。另外,由于監管成本與監管部門息息相關,所以其對監管部門策略的影響程度遠遠超過對互金企業的影響程度。 考慮命題2。當U4=1,CN=1,CS=1,F=2,U1=3.5時,監管部門和互金企業采取(監管,創新)策略(見圖5)。經過摸索階段互聯網金融監管成本降低,為整治金融亂象監管概率較大且處罰力度加大,同時創新成本更低創新概率較大,與發展第二階段策略契合。 圖5 U4+F>CS且U1>CN+F時的并行路徑 第一,從互金企業創新收益看,創新收益的減少對監管部門的監管策略毫無影響,卻降低了互金企業創新概率。顯然,創新收益是互聯網金融第二階段互金企業大力創新的主要動力,必然會驅動互金企業創新的概率。第二,從可能罰金看,罰金的增加會增加監管部門監管的概率,但會減少互金企業創新的概率。在互聯網金融發展第二階段,處罰力度加大,監管加強,清除非法集資等金融亂象后罰金再增加勢必會打壓金融創新。第三,從創新成本看,創新成本的減少對監管部門策略無影響,卻會增加互金企業創新概率,這是因為較低的創新成本意味著互金企業可能的較高凈收益和較低的創新風險,從而促使互金企業創新。第四,監管成本與監管策略的概率負相關,與互金企業創新策略的概率正相關,因為監管成本高意味著監管凈收益低,從而監管的可能性更小,因而會促使互金企業創新。 由圖4和圖5可知,當監管部門傾向于選擇不監管時監管成本越高則監管的可能性更大,而當監管部門傾向于選擇監管策略時監管成本越高則監管的可能性越小,即監管成本與監管意愿之間呈現一種類似于正態分布的曲線。 考慮命題3。當U1=2.5,U4=1.5,CN=2,CS=2.3,F=1時,監管部門和互金企業博弈的并行策略為(監管,不創新)(見圖5)。與3.2相比,亂象被有效控制而處罰力度降低,但為挖掘更深層次問題的監管成本增大,監管概率較大;經過第二階段,互聯網金融行業規則已經形成,通過創新獲利的難度加大導致創新成本增加,不創新概率較大,與互聯網金融第三階段的并行策略契合。 第一,創新收益與監管部門監管策略概率負相關,與互金企業最終不創新策略概率正相關。在互聯網金融第三階段,互金企業不愿創新,一是因為創新收益空間經過第二階段后被壓縮,并且監管讓創新收益具有不確定性,因此監管部門可降低監管概率來刺激互金企業創新。同時,創新收益與互金企業不創新策略概率負相關,因為創新收益可能會動搖互金企業不創新的決定。第二,罰金與監管部門監管概率正相關,與互金企業不創新概率負相關。在互金第三階段,監管挖掘出來很多深層次問題所以處罰力度較大。若互金企業意識到問題并采取整改措施,則不創新概率會弱化。第三,與圖4不同的是,在(監管、不創新)策略中,創新成本與監管概率正相關,這可能是因為創新成本越大不創新概率越大,監管部門越希望監管舉措能激勵企業創新以使行業健康發展。并且,由于創新成本與互金企業息息相關,所以其對互金企業策略的影響幅度遠遠超過對監管部門策略的影響幅度。第四,監管成本越高,則監管部門的監管策略概率越低,因為監管成本會對監管凈收益產生負相關的影響。同時,監管成本與互金企業不創新策略概率正相關,這可能是因為監管成本越高,表明監管部門的投入力度越大,監管越嚴,互金企業因此可能遭受較為嚴重的監管風險而更不愿創新。由于科技監管能有效降低監管成本,因此監管部門可借助科技監管來促進互金企業創新發展。 結合圖5和圖6可知,當互金企業傾向于不創新時創新意愿會隨著創新成本和罰金的增加而增大,而當互金企業傾向于創新策略時創新意愿卻會隨著創新成本和罰金的增加而減少,即創新意愿與創新成本和罰金之間呈正態分布。 圖6 U4+F>CS且U1 監管過度或監管不足、監管超前或監管滯后,都不利于互聯網金融的發展,唯有恰到好處在互聯網金融創新與監管間尋求平衡狀態,而這種平衡狀態正是并行策略的動態博弈結果。在互聯網金融創新與監管并行的動態博弈中,互金企業的創新策略受創新收益、創新成本、罰金和監管成本等因素的影響,并且創新策略概率與創新收益和監管成本正相關,而創新意愿與創新成本和罰金間呈正態分布。監管部門的監管策略受監管成本、罰金和監管額外收益、創新收益等因素影響,并且監管概率與罰金和監管額外收益正相關,與創新收益負相關,而監管意愿與監管成本呈正態分布。另外,創新成本對監管策略毫無影響,但卻與不監管策略概率負相關。 對互金企業而言,增加創新收益是提升創新意愿的有效途徑,比如借助金融科技手段實現創新的更大盈利,或通過商業模式創新另辟蹊徑,或通過個性化金融產品創新增加銷量而實現盈利。創新成本和可能的罰金對互金企業創新意愿影響相似,創新意愿會與隨著創新成本或罰金的增加而先增加后減少。從創新成本看,互金企業在創新初期會有大量前期投入,且創新成敗未知,因此總體的創新成本較大,而一旦創新業務進入平穩期,就可采取多種措施減少創新成本,比如縮減交易環節而降低交易成本,采取多樣化營銷渠道創新而降低營銷成本,通過大數據收集、分析和評估等方法有效降低信息成本。從罰金角度看,互金企業創新初期可能因監管部門鼓勵創新而寬松監管,出現行業規則未定、監管套利等問題,一旦監管趨嚴則互金企業可能面臨較高罰金,因此互金企業在創新過程中須以合規為基本前提,合規經營,只有這樣才能保證自身在創新中快速發展,也使整個行業穩定健康運行。 對監管部門而言,需要有效降低監管成本,提高監管收益。因此,監管部門可將大數據、云計算、人工智能、區塊鏈等現代技術創新應用來降低監管成本,也可與企業溝通交流以形成有效監管而降低監管成本,還可通過優化監管業務而降低監管成本。若互金企業創新意愿不強,監管部門可多組織相關行業舉行業務探討和交流以提高互金企業的創新收益并降低創新成本,也可多采取教育或窗口指導等措施對互聯網金融創新進行監管以減少企業創新可能導致的罰金。

3 仿真分析

3.1 (不監管,創新)策略仿真

3.2 (監管,創新)策略仿真

3.3 (監管,不創新)策略仿真

4 結論與啟示

4.1 結論

4.2 啟示

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10金橋(2018年12期)2019-01-29 02:47:36知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40電影(2018年12期)2018-12-23 02:18:48數學大世界(2018年1期)2018-04-12 05:39:14中國工程咨詢(2016年10期)2016-01-31 03:12:10時代英語·高三(2014年5期)2014-08-26 02:49:51河北金融年鑒(2014年0期)2014-02-27 13:20:03