溢出效應(yīng)視角下國內(nèi)原油期貨價(jià)格影響力研究

2023-06-08 06:28:24吳志平姚海祥

運(yùn)籌與管理 2023年4期

鄧 超, 吳志平, 彭 成, 姚海祥

(1.廣東外語外貿(mào)大學(xué) 金融學(xué)院,廣東 廣州 510000; 2.廣東金融學(xué)院 數(shù)學(xué)與統(tǒng)計(jì)學(xué)院,廣東 廣州 510000)

0 引言

我國作為全球第一大原油進(jìn)口國和第二大原油消費(fèi)國[1],但對世界原油定價(jià)權(quán)影響力不足,這與我國在原油市場的地位極度不相稱。取得原油定價(jià)權(quán),對于保障我國能源供給穩(wěn)定,提升我國的國際地位都具有重要的戰(zhàn)略意義。同時(shí),我國作為世界上最大的商品生產(chǎn)國、消費(fèi)國和進(jìn)口國,已經(jīng)建立了涵蓋農(nóng)業(yè)、金屬、能源等大宗商品領(lǐng)域的現(xiàn)貨和期貨交易市場,并于2018年3月推出了以人民幣計(jì)價(jià)的中國原油期貨(INE)。目前INE已成為全球第三大原油期貨交易品種,僅次于紐約商品交易所推出的WTI原油期貨和英國倫敦交易所推出的Brent原油期貨[2]。我國原油期貨市場的建立不僅可以維護(hù)國家原油戰(zhàn)略安全,也使我國成品油定價(jià)機(jī)制得到完善,同時(shí)也為我國在國際原油市場上爭取定價(jià)權(quán)邁出了至關(guān)重要的一步。在此背景下探究國內(nèi)外原油期貨價(jià)格對國內(nèi)商品期貨的影響,不僅可以深入了解目前國內(nèi)原油期貨在國際原油市場的地位和影響力,還有利于我國原油期貨市場制定風(fēng)險(xiǎn)防控策略以及防范系統(tǒng)性金融風(fēng)險(xiǎn)的發(fā)生。對于我國商品期貨市場的套保者,套利者,政策制定者都有十分重要的理論和現(xiàn)實(shí)意義。

傳統(tǒng)意義上,商品屬性是大宗商品的主要特征,其價(jià)格主要由實(shí)體經(jīng)濟(jì)對大宗商品的供需所決定[3]。但隨著機(jī)構(gòu)投資者不斷涌入大宗商品市場、金融市場對外開放與經(jīng)濟(jì)一體化程度的提高,商品價(jià)格不再僅由商品市場的供求關(guān)系決定[4]。張成思等[5]發(fā)現(xiàn)不同金融市場間的相依關(guān)系也會顯著影響著商品價(jià)格,即商品市場的金融化。馬嫣然等[1]也發(fā)現(xiàn)商品市場金融化的提高會吸引大量投資者參與到大宗商品的交易中,從而使得各個(gè)市場之間的的關(guān)聯(lián)程度加深,金融風(fēng)險(xiǎn)的傳染和溢出效應(yīng)會向更涵蓋大宗商品市場的廣義的金融系統(tǒng)擴(kuò)散。而原油作為大宗商品市場中“金融化”程度最深的產(chǎn)品[6,7],其價(jià)格的波動對其它大宗商品價(jià)格的影響更加顯著[8]。商品的金融化讓投資者可以將資產(chǎn)配置到石油和大宗商品板塊,以對沖風(fēng)險(xiǎn)并獲得收益,從而形成了石油和大宗商品之間的聯(lián)系。已有研究都在試圖分析石油的價(jià)格、收益率、波動率與商品價(jià)格之間的關(guān)聯(lián)關(guān)系。例如,NAZLIOGLU[9]使用變量的周度數(shù)據(jù),并采用非線性因果關(guān)系對石油價(jià)格與農(nóng)產(chǎn)品之間的聯(lián)動進(jìn)行了分析并發(fā)現(xiàn)石油與農(nóng)產(chǎn)品之間存在非線性關(guān)系;在此基礎(chǔ)上,有學(xué)者發(fā)現(xiàn)在危機(jī)期間其外溢效應(yīng)加劇,而且危機(jī)可能產(chǎn)生持久影響[10]。隨著我國在大宗商品市場的影響力與日俱增,許多學(xué)者開始關(guān)注國際原油市場與中國大宗商品市場的關(guān)系。WU[11]采用了三種不同的分位數(shù)方法發(fā)現(xiàn)國際原油對中國大宗商品部門具有異質(zhì)性和不對稱性;MENG等[12]通過研究國際原油市場對我國大宗商品市場板塊的上下行風(fēng)險(xiǎn)溢出,也發(fā)現(xiàn)了溢出效應(yīng)的不對稱性。而AHMED和HUO[13]采用三變量VAR-BEKK-GARCH模型發(fā)現(xiàn)全球石油市場與中國主要大宗商品之間存在顯著的單向收益率和波動率溢出效應(yīng),而所有大宗商品未對石油市場產(chǎn)生溢出效應(yīng)。與之相反,LI和SU[14]研究發(fā)現(xiàn)國際原油期貨市場與國內(nèi)大宗商品市場之間存在雙向溢出效應(yīng),只是商品市場對國際原油市場溢出效應(yīng)較弱。

通過梳理相關(guān)文獻(xiàn),發(fā)現(xiàn)目前對原油期貨市場和大宗商品市場聯(lián)動作用的研究主要集中于收益率以及波動率溢出方面。然而在國際新冠疫情與極端地緣政治沖擊之下,原油期貨市場黑天鵝事件頻發(fā),國內(nèi)大宗商品市場價(jià)格波動巨大,故研究國內(nèi)外原油期貨市場與國內(nèi)大宗商品市場之間極端風(fēng)險(xiǎn)的關(guān)聯(lián)效應(yīng)就尤為重要。此外,國內(nèi)外學(xué)者對我國原油期貨關(guān)聯(lián)效應(yīng)的研究主要集中于其市場價(jià)格發(fā)現(xiàn)[15]、價(jià)格波動規(guī)律[16]以及與國際主要原油期貨市場的風(fēng)險(xiǎn)溢出方面[17],對于我國原油期貨市場與國內(nèi)外其他市場的風(fēng)險(xiǎn)聯(lián)動效應(yīng)研究較少。張大永和姬強(qiáng)[18]研究了國內(nèi)原油期貨市場、股票市場、匯率市場與國際原油期貨市場的動態(tài)溢出效應(yīng)。而實(shí)際上,大宗商品市場價(jià)格的變動不僅通過影響實(shí)體經(jīng)濟(jì)基本面因素改變其他金融市場價(jià)格,更為重要的是,隨著的大宗商品金融化程度的不斷提高,其與原油期貨市場間的信息傳遞和資金流動日益頻繁,從而導(dǎo)致金融風(fēng)險(xiǎn)更易跨市場傳播,金融危機(jī)更易發(fā)生。因此,本文研究國內(nèi)外原油期貨對國內(nèi)大宗商品的溢出效應(yīng),實(shí)證結(jié)果表明國內(nèi)外原油期貨與我國大宗商品市場在收益率、波動率、極端風(fēng)險(xiǎn)上都存在不同程度的關(guān)聯(lián),其中收益率溢出關(guān)聯(lián)性最強(qiáng),波動性溢出動態(tài)變化范圍最廣;特別是在全球新冠疫情爆發(fā)以后,我國原油期貨在國際金融市場的影響力迅速增強(qiáng),且對我國大宗商品的價(jià)格變化逐漸占據(jù)主導(dǎo)位置。

1 理論模型

本文分兩步對國內(nèi)外原油期貨市場和國內(nèi)大宗商品市場之間的關(guān)聯(lián)性構(gòu)建模型:1)整理并計(jì)算出各個(gè)市場的收益率序列,并分別采用AR(1)-GARCH(1,1)模型及合適的GARCH族模型計(jì)算各個(gè)市場的條件波動率序列與極端風(fēng)險(xiǎn)值VaR序列;2)利用DIEBOLD和YILMAZ[19]提出的DY溢出指數(shù)方法對第一步計(jì)算得到的收益率、波動率、極端風(fēng)險(xiǎn)(VaR)值來計(jì)算各個(gè)市場間不同溢出的關(guān)聯(lián)性指標(biāo)。

1.1 極端風(fēng)險(xiǎn)(VaR)

本文采用了多種GARCH模型對不同市場的收益率序列的最優(yōu)邊緣進(jìn)行了刻畫,此方法在刻畫金融收益序列邊緣分布中較為常用。其中均值方程采用ARMA(m,n)建立,條件方差采用GARCH(p,q)模型建立:

(1)

(3)

由后文的實(shí)證結(jié)果可知,本文選取的收益序列都可以由GRACH模型和EGARCH模型刻畫。而EGARCH(p,q)模型:

1.2 關(guān)聯(lián)網(wǎng)絡(luò)建模(DY溢出指數(shù))

DIEBOLD和YILMAZ[19]認(rèn)為,向量自回歸(VAR)模型和廣義方差分解可以將市場之間的溢出效應(yīng)進(jìn)行量化,即把VAR模型預(yù)測誤差方差分解的貢獻(xiàn)度作為衡量市場之間的溢出效應(yīng)的量化指標(biāo)。但仍存在一定的局限性,因?yàn)閭鹘y(tǒng)的Cholesky方差分解的結(jié)果與變量的排序有較大的關(guān)系,為解決這一問題,DIEBOLD和YILMAZ[20]提出使用廣義方差分解方法對溢出效應(yīng)進(jìn)行度量。在廣義方差分解超前H步預(yù)測中,第j個(gè)變量對第i個(gè)變量溢出效應(yīng)表達(dá)式為:

(7)

用來衡量整個(gè)系統(tǒng)的信息溢出程度和關(guān)聯(lián)性。

2.1 數(shù)據(jù)選取與描述性統(tǒng)計(jì)

表1給出了樣本的描述性統(tǒng)計(jì)。從均值上看,樣本區(qū)間內(nèi)回報(bào)的均值都接近于0,只有INE平均回報(bào)為負(fù),而其他變量平均回報(bào)均為正。所有市場回報(bào)的中位數(shù)均為正,說明樣本區(qū)間內(nèi)市場漲多跌少。極值和標(biāo)準(zhǔn)差可以看出,國內(nèi)外原油期貨市場波動較大,其中以WTI波動最為劇烈。偏度均不為0且峰度大于3說明各個(gè)市場回報(bào)序列存在“尖峰后尾”。此外,JB檢驗(yàn)結(jié)果均顯著,說明所有市場回報(bào)序列均不服從正態(tài)分布。最后,ADF結(jié)果顯示所有市場回報(bào)序列都是平穩(wěn)的,不存在單位根。

表1 描述性統(tǒng)計(jì)

2.2 國內(nèi)外原油期貨與中國大宗商品總指數(shù)的溢出效應(yīng)分析

2.2.1 靜態(tài)分析

表2給出了全樣本條件下國內(nèi)外原油期貨與中國大宗商品總指數(shù)不同靜態(tài)溢出的關(guān)聯(lián)系數(shù)。其中From表示該溢出系統(tǒng)中,系統(tǒng)內(nèi)其他市場收益率、波動率、極端風(fēng)險(xiǎn)VaR對該市場收益率、波動率、極端風(fēng)險(xiǎn)VaR的信息總貢獻(xiàn)程度,反應(yīng)的是該溢出系統(tǒng)中其他市場對市場i的溢出情況。To表示在該系統(tǒng)中,市場i對該溢出系統(tǒng)中其他市場的信息總貢獻(xiàn)程度,反應(yīng)的是該溢出系統(tǒng)中市場i對其他市場的溢出情況。Total是由市場對自身的溢出加上對其他市場的溢出To得到,Net則是由To減From得到,TSI則表示該溢出系統(tǒng)的總溢出水平。由表2可知,在全樣本區(qū)間內(nèi),國內(nèi)外原油期貨與中國大宗商品總指數(shù)之間的收益率、波動率、下行風(fēng)險(xiǎn)、上行風(fēng)險(xiǎn)溢出系數(shù)分別是38.20%、32.00%、31.00%、28.00%,收益率溢出效應(yīng)最大,上行風(fēng)險(xiǎn)溢出效應(yīng)最小,說明在該溢出系統(tǒng)中,市場之間的影響更多的是通過收益率變化主導(dǎo)。此外數(shù)值大小也說明國內(nèi)外原油市場與我國大宗商品市場關(guān)聯(lián)性較強(qiáng),溢出系統(tǒng)的相互作用均超過四分之一。

從凈溢出水平看,WTI原油期貨和BRENT原油期貨都是該溢出系統(tǒng)中的信息凈輸出者(凈溢出指數(shù)大于0),而中國大宗商品指數(shù)CCFI是信息凈接收者(凈溢出指數(shù)小于0);另外總體來說,INE原油期貨是信息凈接收者,但在上行風(fēng)險(xiǎn)溢出中INE是微弱的信息凈輸出者(0.9)。從兩兩市場的溢出水平看,WTI與BRENT原油期貨市場的關(guān)聯(lián)度較高,在這四種溢出中,溢出水平都較高。INE與WTI和BRENT原油的關(guān)聯(lián)度相對較低,這說明在全樣本條件下我國原油期貨國際化程度相對較低,這與YANG等[2]的研究結(jié)論基本一致。對比上下行極端風(fēng)險(xiǎn)溢出,發(fā)現(xiàn)上行風(fēng)險(xiǎn)的外溢水平明顯高于下行風(fēng)險(xiǎn),說明國內(nèi)外原油期貨對國內(nèi)大宗商品市場極端風(fēng)險(xiǎn)溢出具有不對稱性。另外,從表中可以看出我國大宗商品市場與國內(nèi)原油期貨市場的總體關(guān)聯(lián)性高于國外原油期貨市場,這也從側(cè)面說明我國大宗商品市場的國際化程度不夠高。

2.2.2 動態(tài)分析

靜態(tài)分析提供了全樣本期間國內(nèi)外原油期貨與中國大宗商品期貨市場之間整體的風(fēng)險(xiǎn)溢出水平,但不同時(shí)間區(qū)間內(nèi),市場之間的風(fēng)險(xiǎn)溢出水平可能不同,且會隨著時(shí)間變化而變化。因此,為分析其動態(tài)溢出效應(yīng),使用滾動窗口將整個(gè)數(shù)據(jù)集分解為多個(gè)子樣本,第一個(gè)子樣本周期包含前200天的觀測值,然后向后移動一天即為第二個(gè)子樣本周期,一直到樣本期結(jié)束。

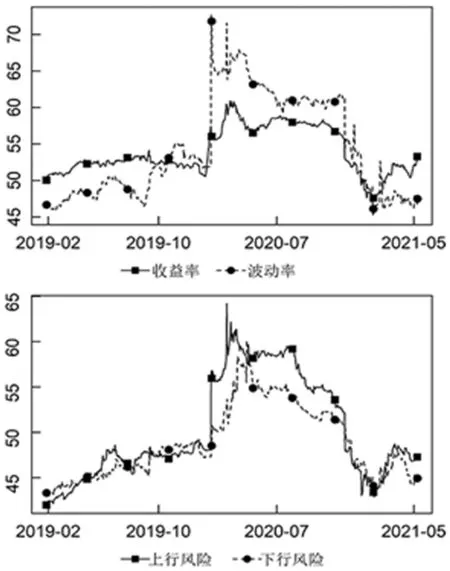

圖1繪制了不同條件下國內(nèi)外原油期貨與中國大宗商品動態(tài)總體關(guān)聯(lián)性變化趨勢。第一幅圖表示該溢出系統(tǒng)收益率和波動率的動態(tài)總體關(guān)聯(lián)性,第二幅圖表示該溢出系統(tǒng)上行風(fēng)險(xiǎn)和下行風(fēng)險(xiǎn)的動態(tài)總體關(guān)聯(lián)性。圖中顯示,國內(nèi)外原油期貨與中國大宗商品市場的整體變化趨勢具有明顯的動態(tài)波動特征,不同條件下該溢出系統(tǒng)的總體關(guān)聯(lián)性變化并不趨同,其中波動率總體關(guān)聯(lián)性變化幅度最大。具體的,在新冠疫情爆發(fā)之前,四種條件下的總體關(guān)聯(lián)性波動都較小,在新冠疫情爆發(fā)后,各個(gè)市場的不確定性迅速增加,各個(gè)市場同漲同跌較為明顯,導(dǎo)致國內(nèi)外原油期貨與中國大宗商品期貨市場總體關(guān)聯(lián)性急劇上升。但隨著市場對疫情信息的逐步消化,市場的恐慌情緒逐漸消散,總體關(guān)聯(lián)性逐漸降低到疫情爆發(fā)之前的水平。隨著疫情的進(jìn)一步爆發(fā),各國的對疫情的控制不一樣,經(jīng)濟(jì)恢復(fù)的預(yù)期也不一樣,大宗商品價(jià)格變化可能更多是依賴本國的供需和本國的經(jīng)濟(jì)政策,使得總體關(guān)聯(lián)性繼續(xù)降低,總溢出指數(shù)繼續(xù)降低。隨著疫情的進(jìn)一步好轉(zhuǎn),各國經(jīng)濟(jì)政策的不斷刺激,全球經(jīng)濟(jì)恢復(fù)預(yù)期一致,導(dǎo)致全球大宗商品價(jià)格暴漲,總溢出指數(shù)又逐漸增加。

圖2繪制了國內(nèi)外原油期貨對中國大宗商品期貨市場收益率動態(tài)溢出變化,其中小正方形、小菱形和小圓型分別表示INE原油期貨、BRENT原油期貨和WTI原油期貨對國內(nèi)大宗商品市場的影響。從圖中可以得到,在新冠疫情爆發(fā)前,國內(nèi)外原油期貨對中國大宗商品的信息溢出相差不大,但隨著時(shí)間的推移以及新冠疫情的爆發(fā),中國政府對疫情管控到位,中國大宗商品期貨越來越依賴INE的信息溢出,INE對中國大宗商品的影響逐漸占據(jù)主導(dǎo)地位。這也說明中國原油期貨在金融市場開始發(fā)揮重要作用1。此外,根據(jù)其他溢出動態(tài)關(guān)聯(lián)圖,發(fā)現(xiàn)不同溢出占據(jù)主導(dǎo)的地位的時(shí)間不一樣,收益率溢出最早占據(jù)主導(dǎo)地位,其次是下行風(fēng)險(xiǎn)溢出,波動率溢出和上行風(fēng)險(xiǎn)溢出時(shí)間最晚。

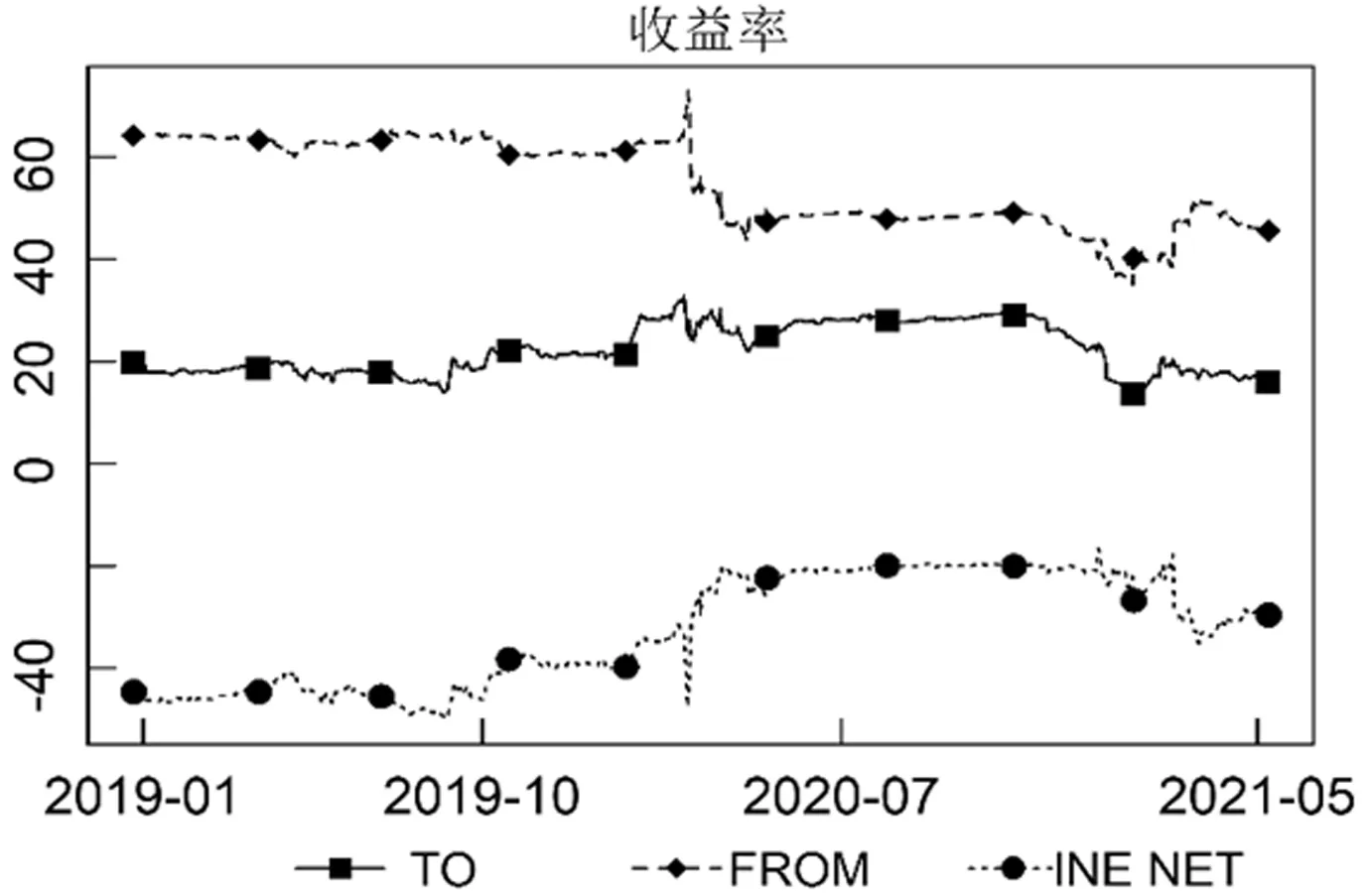

圖3繪制了收益率溢出條件下的中國原油期貨INE信息動態(tài)變化,其中TO表示INE對該溢出系統(tǒng)其他市場的總貢獻(xiàn)水平FROM表示該溢出系統(tǒng)其他市場對INE的總貢獻(xiàn)水平,INE NET則是由TO減FROM得到。總體來看,在該溢出系統(tǒng)中,INE的凈溢出指數(shù)逐漸增加,在COVID-19爆發(fā)后達(dá)到最大。這說明了隨著疫情的爆發(fā),中國政府及時(shí)的控制住疫情,使得中國原油期貨市場地位在不斷增強(qiáng)。此外,根據(jù)其他溢出條件下INE信息溢出動態(tài)圖發(fā)現(xiàn),不同溢出條件下INE動態(tài)變化不同。其中INE的波動率溢出變化最明顯,直接由最初的信息的凈接收者到近期的凈溢出者,而收益率和下行風(fēng)險(xiǎn)下的INE變化較小。總體來說,INE凈溢出指數(shù)在疫情爆發(fā)后比在疫情爆發(fā)前有所上升,說明我國原油期貨在COVID-19爆發(fā)及其蔓延過程中,國際地位和影響力得到提升。

圖3 人民幣原油期貨溢出效應(yīng)

2.3 國內(nèi)外原油期貨與中國大宗商品部門的溢出效應(yīng)研究分析

由于商品行業(yè)指數(shù),不是單個(gè)商品的價(jià)格,一些影響單個(gè)商品的特殊因素對包含一籃子不同商品的行業(yè)指數(shù)的變動影響要小得多,且各行業(yè)的大宗商品價(jià)格在面臨外部沖擊時(shí)總是表現(xiàn)出共同波動[21],因此研究商品行業(yè)指數(shù)可以更好地分析國內(nèi)外原油期貨對中國大宗商品市場的溢出效應(yīng)。此外,本小節(jié)還可作為國內(nèi)外原油期貨對國內(nèi)大宗商品指數(shù)的溢出效應(yīng)的穩(wěn)健性檢驗(yàn)。

實(shí)證結(jié)果表明,在全樣本條件下,國內(nèi)外原油期貨與中國大宗商品六大部門之間的總體關(guān)聯(lián)性仍超過四成,且INE對中國大宗商品的溢出效應(yīng)仍占據(jù)主導(dǎo)地位。圖4給出了國內(nèi)外原油期貨與中國大宗商品部門的動態(tài)關(guān)聯(lián)變化趨勢,第一幅圖表示該溢出系統(tǒng)收益率和波動率的動態(tài)總體關(guān)聯(lián)性,第二幅圖表示該溢出系統(tǒng)上行風(fēng)險(xiǎn)和下行風(fēng)險(xiǎn)的動態(tài)總體關(guān)聯(lián)性。由圖4可知,不同條件下國內(nèi)外原油期貨與中國大宗商品部門的動態(tài)溢出趨勢總體較為相似,尤其是上行風(fēng)險(xiǎn)和下行風(fēng)險(xiǎn)溢出。從波動大小看,波動率總體關(guān)聯(lián)性變化幅度最大。另外原油期貨市場對不同的大宗商品溢出效果具有異質(zhì)性,結(jié)果表明CIFI、CRFI、NFFI受國內(nèi)外原油期貨的影響較大,而ENFI、OOFI、SOFI受國內(nèi)外原油期貨影響較小,這表現(xiàn)出了一定的“避險(xiǎn)資產(chǎn)”屬性。此外,在COVID-19爆發(fā)時(shí)國內(nèi)外原油期貨對這六個(gè)大宗商品部門的信息溢出都顯著增加,而相比國際基準(zhǔn)原油期貨,INE對國內(nèi)大宗商品部門的信息溢出在疫情爆發(fā)初期更為顯著。

圖4 國內(nèi)外原油期貨與中國大宗商品部門的動態(tài)總體關(guān)聯(lián)性

3 結(jié)論與建議

本文通過采用DY溢出指數(shù)模型對國內(nèi)外原油期貨市場與我國大宗商品市場之間的收益率、波動率、極端風(fēng)險(xiǎn)溢出進(jìn)行了全面的建模量化,并深入分析其動態(tài)溢出效應(yīng),得出了以下研究結(jié)論并提出了相應(yīng)的政策建議。

研究結(jié)果表明,原油期貨市場與我國大宗商品市場有很高的風(fēng)險(xiǎn)關(guān)聯(lián)性,我國原油期貨市場已經(jīng)在該溢出系統(tǒng)中成為重要的信息接收者和輸出者;不同性質(zhì)的溢出呈現(xiàn)出的特點(diǎn)不一樣,其中收益率溢出關(guān)聯(lián)性最強(qiáng),波動率溢出波動范圍最廣,極端風(fēng)險(xiǎn)溢出關(guān)聯(lián)性稍弱。另外,不同的大宗商品部門對于國內(nèi)外原油期貨市場的變化,反應(yīng)有所不同,化工、谷物和有色反應(yīng)較強(qiáng),而能源、油脂油料和軟商品反應(yīng)則較弱,這表明這些大宗商品期貨可以一定的風(fēng)險(xiǎn)對沖作用。此外,短期內(nèi)大宗商品市場與原油期貨市場的風(fēng)險(xiǎn)關(guān)聯(lián)性一直保持在較高的水平,具有明顯的時(shí)變特征。同時(shí),由于近些年來國際原油期貨市場黑天鵝事件頻發(fā),國際原油價(jià)格的極端變動也會導(dǎo)致我國期貨市場和大宗商品市場的極端變化。最后,我國原油期貨在國際原油市場地位和影響力越來越強(qiáng),且對我國大宗商品市場影響逐漸占據(jù)主導(dǎo)地位。

因此,本文對未來國內(nèi)原油期貨市場和大宗商品市場發(fā)展提出三條政策性建議:1)應(yīng)積極推廣和完善我國原油期貨交易和大宗商品市場,推動人民幣國際化,擴(kuò)大中國金融市場的開放性,吸引國際投資者進(jìn)入我國金融市場投資,提升我國原油期貨與大宗商品的國際影響力,獲得原油和大宗商品的定價(jià)權(quán)。2)在制定宏觀經(jīng)濟(jì)政策時(shí)應(yīng)充分考慮到國內(nèi)外原油價(jià)格對國內(nèi)商品市場的異質(zhì)性和不對稱性,針對不同的商品市場應(yīng)制定不同的監(jiān)管和預(yù)警機(jī)制,以穩(wěn)定我國大宗商品市場。3)制定完善的金融市場監(jiān)管措施,并時(shí)刻檢測國內(nèi)外原油期貨價(jià)格的變化和對我國大宗商品市場的關(guān)聯(lián)性動態(tài)變化,及時(shí)根據(jù)關(guān)聯(lián)性動態(tài)變化調(diào)整原油期貨市場和大宗商品市場的監(jiān)管措施,避免因極端天氣、突發(fā)公共事件、地緣政治等極端事件造成原油期貨市場和大宗商品市場的極端風(fēng)險(xiǎn)溢出到我國其他金融市場,加強(qiáng)原油期貨市場和大宗商品市場的風(fēng)險(xiǎn)預(yù)警。

猜你喜歡

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03