基于GWO-SVM模型的股票市場風(fēng)險預(yù)警研究

2023-06-08 06:28:28張鶴立淳偉德淳正杰蒲俊充

運籌與管理 2023年4期

張鶴立, 淳偉德, 淳正杰, 蒲俊充

(1.成都理工大學(xué) 管理科學(xué)學(xué)院,四川 成都 610059; 2.成都理工大學(xué) 商學(xué)院,四川 成都 610059)

0 引言

眾所周知,股票市場是金融市場的重要組成部分,一旦股票市場爆發(fā)風(fēng)險,會對金融系統(tǒng)、經(jīng)濟社會造成巨大的傷害。股票市場風(fēng)險,是一種不可分散風(fēng)險。回顧歷史,無論是1929年美國股市大崩盤,還是1990年日本股市腰斬,或者是2015年中國股市的“千股跌停、千股停牌”異象,都將股票市場風(fēng)險的破壞力表現(xiàn)的淋漓盡致,對經(jīng)濟社會造成的傷害至今讓人心有余悸[1]。同樣的,2020年在全球爆發(fā)的新冠疫情,我國A股市場在春節(jié)后的首個交易日超3000只股票跌停,滬指收和深成指暴跌,在一定程度上引起了投資者的恐慌情緒。在我國,不僅將守住不發(fā)生系統(tǒng)性金融風(fēng)險作為三大攻堅戰(zhàn)之一,更將其列為金融工作的根本任務(wù),而股票市場風(fēng)險是金融風(fēng)險的重要組成部分,其一旦爆發(fā)就會牽連其他市場,所以防范股市風(fēng)險是政府高度關(guān)注的事宜。

在系統(tǒng)性風(fēng)險發(fā)生的情況下,股票市場是風(fēng)險的主要輸出方,所以一般情況下風(fēng)險是從股市傳播到其他金融市場的,產(chǎn)生一種非對稱傳染效應(yīng)[2]。鑒于防范爆發(fā)股市風(fēng)險的關(guān)鍵是建立可靠的預(yù)警系統(tǒng),所以一直以來金融風(fēng)險預(yù)警就是學(xué)術(shù)界研究的熱點。在傳統(tǒng)的有效市場假說下,股票市場收益率服從正態(tài)分布,通過金融時間序列對未來進行預(yù)測幾乎是不可能的。現(xiàn)代金融市場是一個非線性、高維度和嘈雜的動態(tài)系統(tǒng)[3],我國股票市場屬于新興市場,價值投資者少、投機氛圍強,股價波動大、換手率遠高,所以這種市場的非有效性使收益率與波動率具有一定的可預(yù)測性。在此基礎(chǔ)上,選擇合理的預(yù)測方法顯得更為重要。

因為SVM模型的預(yù)測性能與參數(shù)的選擇密切相關(guān),針對參數(shù)選擇的難題,本文引入灰狼優(yōu)化算法(Grey Wolf Optimizer,GWO)來搜索最優(yōu)參數(shù),提出GWO-SVM模型,將其嵌入股票市場風(fēng)險預(yù)測框架。選取八個大盤指數(shù)的日收益率為研究對象,利用均方誤差(Mean Square Error,MSE)和平均絕對誤差(Mean Absolute Error,MAE)來驗證本文所建模型的有效性,接著選取四個具有代表性的日波動率指標,通過其原始預(yù)測數(shù)據(jù)的趨勢圖來進一步驗證模型的準確性,最后針對研究結(jié)果得出結(jié)論和啟示。

1 GWO-SVM構(gòu)建

為構(gòu)建我國股票市場風(fēng)險預(yù)警模型,選取支持向量機作為主要預(yù)警工具,通過非線性映射函數(shù)φ(x)將風(fēng)險指標時間序列數(shù)據(jù)映射到高維空間,尋找支持向量形成最大間隔超平面在高維空間進行線性回歸,其回歸函數(shù)和目標函數(shù)如下:

在SVM的構(gòu)建過程中,懲罰因子C和核函數(shù)參數(shù)g的選擇至關(guān)重要。為解決SVM中最優(yōu)參數(shù)選擇問題并提高模型的預(yù)測能力,本文基于灰狼優(yōu)化算法提出了GWO-SVM股票市場風(fēng)險預(yù)警模型。灰狼隸屬于群居生活的犬科動物,其種群嚴格遵守著一個社會支配等級關(guān)系,最高層是頭狼α,然后依次是β、δ、ε。GWO優(yōu)化模擬了灰狼捕獵的過程,主要包括包圍、捕獵和攻擊獵物三個步驟。

包圍獵物就是當灰狼捜索獵物時逐漸地接近并包圍它,該行為的數(shù)學(xué)模型如下,式中:t為當前迭代次數(shù);A和C是協(xié)同系數(shù)向量;Xp表示獵物的位置向量,即全局最優(yōu)解;X(t)表示當前灰狼的位置向量;在整個迭代過程中a由2線性降到0;r1和r2是[0,1]中的隨機向量。

D=|C·Xp(t)-X(t)|

(3)

X(t+1)=Xp(t)-A·D

(4)

A=2a·r1-a

(5)

C=2r2

(6)

獵捕過程就是識別最優(yōu)解位置的過程,但是很多問題的解空間特征是未知的,灰狼無法確定其精確位置。為了模擬灰狼的搜索行為,假設(shè)α、β、δ具有較強識別潛在獵物位置的能力。因此,在每次迭代過程中需要根據(jù)α、β、δ的位置信息來更新其它搜索代理(包括ω)的位置。該行為的數(shù)學(xué)模型可表示如下

Dα=|C1×Xα|,Dβ=|C2×Xβ|,Dδ=|C3×Xδ|

(7)

X1=Xα-A1·Dα,X2=Xβ-A2·Dβ,X3=Xδ-A3·Dδ

銅仁市珍珠花生主要分布于松桃縣、碧江區(qū)、萬山區(qū)、德江縣等縣,而沿河縣、印江縣、江口縣、思南縣等較少。春花生傳統(tǒng)生產(chǎn)區(qū)松桃縣、碧江區(qū)、德江縣及萬山區(qū)大部5~9月(主要生長季)日平均氣溫≥15攝氏度的積溫≥3 500攝氏度的保證率為100%(數(shù)據(jù)來自1981~2010年30年資料),降水780~820毫米,日照時數(shù)620~740小時,土壤屬低中山厚層黃壤、砂頁巖風(fēng)化發(fā)育成酸砂礫壤土類,氣候、土壤均適宜花生種植(表1)。

(8)

式中:Xα、Xβ、Xδ分別表示當前種群中α、β、δ的位置向量;X表示灰狼的位置向量;Dα、Dβ、Dδ分別表示當前候選灰狼與最優(yōu)三條狼之間的距離;當|A|>1時,灰狼之間盡量分散在各區(qū)域并搜尋獵物;當|A|<1時,灰狼將集中捜索某個或某些區(qū)域的獵物。C是在區(qū)間范圍[0,2]上的隨機值構(gòu)成的向量,此系數(shù)為獵物提供了隨機權(quán)重。

2 實證分析

本文選取上證綜指、上證50、上證100、上證150、滬深300、中證100、中證200、中證500共計八個指數(shù)的日收益率和日波動率作為研究對象。收益率能綜合反映股票的價格變動和走勢情況,波動率能有效衡量市場情緒和幫助管理者判斷市場的宏觀走勢,且這八個指數(shù)涵蓋面很廣,基本上能代表著整個股票市場的運行情況,常作為大盤指數(shù)來衡量整個市場的風(fēng)險。數(shù)據(jù)區(qū)間為2010年1月4日至2020年12月31日,每個指數(shù)的日收益率和日波動率數(shù)據(jù)樣本量為2674。考慮到若能用較少的數(shù)據(jù)量來進行預(yù)測的同時還能保持預(yù)測效果的準確性,則更能提高模型的魯棒性與泛化能力,經(jīng)過分析研究后將各個指標的前1290作為訓(xùn)練集,后1384作為測試集。采用MSE和MAE兩個指標來驗證本文所建股票市場風(fēng)險預(yù)測模型的有效性。

2.1 數(shù)據(jù)預(yù)處理和基準模型

因為SVM模型對[0,1]范圍內(nèi)的數(shù)據(jù)更加靈敏,為了提高訓(xùn)練效率,在訓(xùn)練之前對數(shù)據(jù)進行歸一化處理,方法如下,式中為原始樣本數(shù)據(jù),xmax和xmin分別表示樣本數(shù)據(jù)的最大值和最小值,ymax和ymin分別為1和-1。

為驗證文章所建模型的有效性和準確性,使用傳統(tǒng)SVM模型,交叉驗證和網(wǎng)格搜索優(yōu)化的GS-SVM模型,遺傳算法優(yōu)化的GA-SVM模型,粒子群優(yōu)化的PSO-SVM模型與本文的GWO-SVM模型進行比較。根據(jù)BRUNNERMEIE M[9],徐達宇和丁帥[10],孫嘉楠和齊麗[11]的研究,設(shè)定模型GA-SVM的最大進化代數(shù)100,最大種群數(shù)20,交叉概率0.4;PSO-SVM的,c1=c2=1.5,最大進化代數(shù)100,最大種群數(shù)20;GWO-SVM的狼群數(shù)量為20,最大迭代次數(shù)為20。SVM參數(shù)C和g的范圍都為[0.01,100]。

2.2 實證結(jié)果與分析

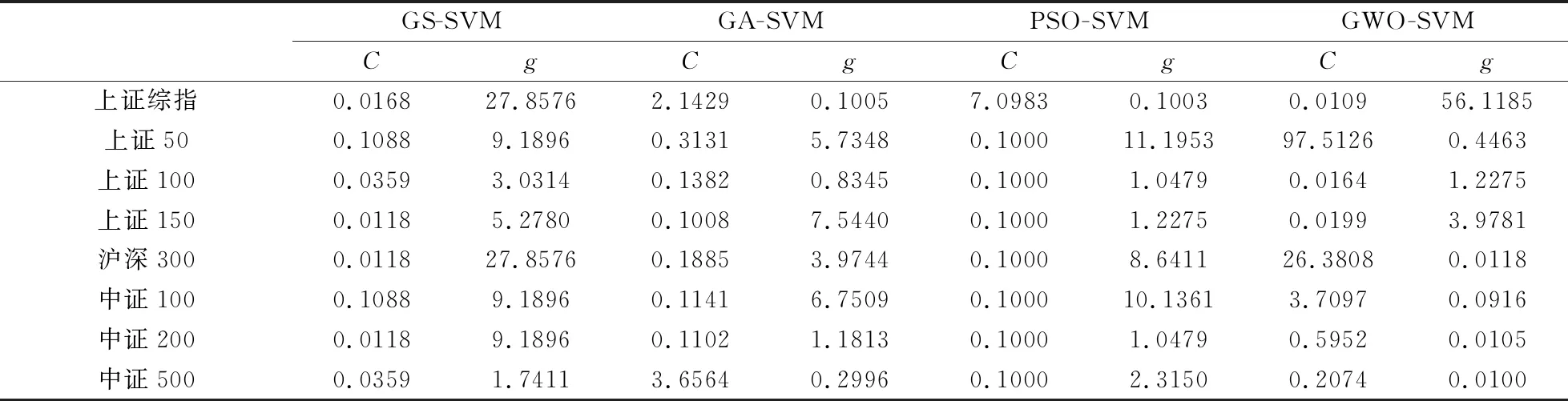

表1是各個優(yōu)化算法對不同指數(shù)日收益率計算出的最優(yōu)C和g值。可以看出,很多情況下的C和g的取值都是一大一小,原因是因為在SVM模型中,懲罰系數(shù)C影響的是超平面間隔大小和分類的準確度,而C值過大或過小都會影響模型的泛化能力;核函數(shù)系數(shù)g決定了支持向量的個數(shù)和數(shù)據(jù)映射到高維空間的分布,影響模型的訓(xùn)練和預(yù)測效率。所以當C值較大時,模型可能過擬合,故g值會減小從而形成一種平滑效應(yīng)來提高模型的訓(xùn)練和預(yù)測結(jié)果;而當C值較小時,模型則需要較大的g值來獲取更多的支持向量,避免模型欠擬合從而降低其泛化能力。

表1 基準模型最優(yōu)參數(shù)取值

表2給出了各個模型針對不同指數(shù)日收益率預(yù)測的運行時間。因傳統(tǒng)SVM模型不需要優(yōu)化參數(shù)等過程,所以需要的時間最短。在優(yōu)化參數(shù)了的四種模型中,PSO-SVM模型的運行時間最長,其次是GS-SVM和GA-SVM,時間最短的是GWO-SVM。PSO-SVM因為粒子群中的所有粒子需要根據(jù)自己找到的當前個體極值,并和整個粒子群共享的當前全局最優(yōu)解才能調(diào)整自己的速度和位置,所以在一定程度上增長了訓(xùn)練時間,也有可能是對股票市場大盤指數(shù)不敏感導(dǎo)致的。

表2 運行時間(s)

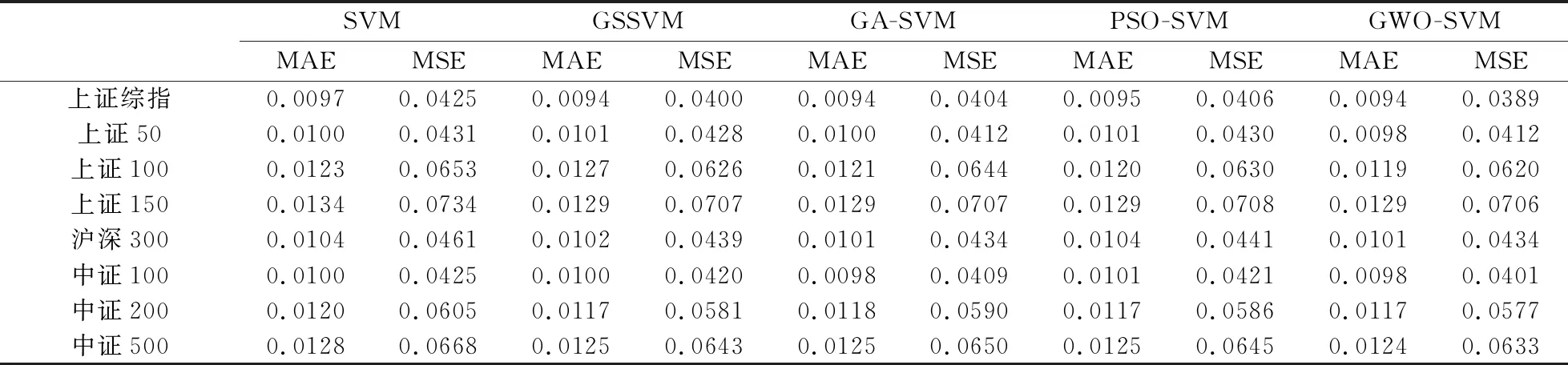

表3給出了各個模型針對不同指數(shù)日收益率預(yù)測的MAE和MSE,可以發(fā)現(xiàn)所有SVM模型對指數(shù)的預(yù)測都有較好的結(jié)果,說明SVM模型對于股票市場風(fēng)險的預(yù)測是有效的,且進行優(yōu)化過后的模型,在預(yù)測準確性上比原始的SVM模型上有了一定的提高。從誤差大小來看,GWO-SVM的誤差值都較小,對于其他4個模型獲得了更好的預(yù)測結(jié)果。

表3 模型誤差結(jié)果

綜上,雖然SVM模型只需要很短的運行時間,但是其誤差相對較大,而GWO-SVM模型不僅運行時間較短且MAE和MSE都小,所以GWO-SVM具有優(yōu)秀的預(yù)測效率和能力。

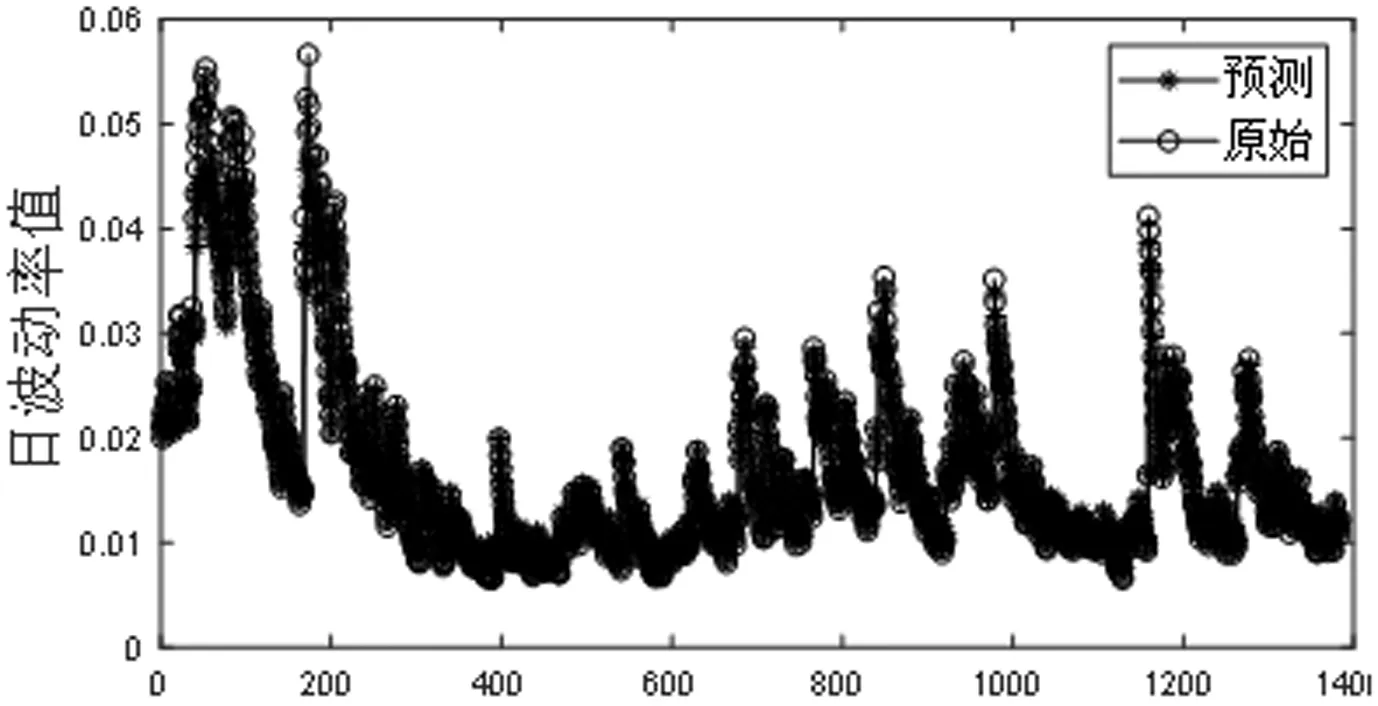

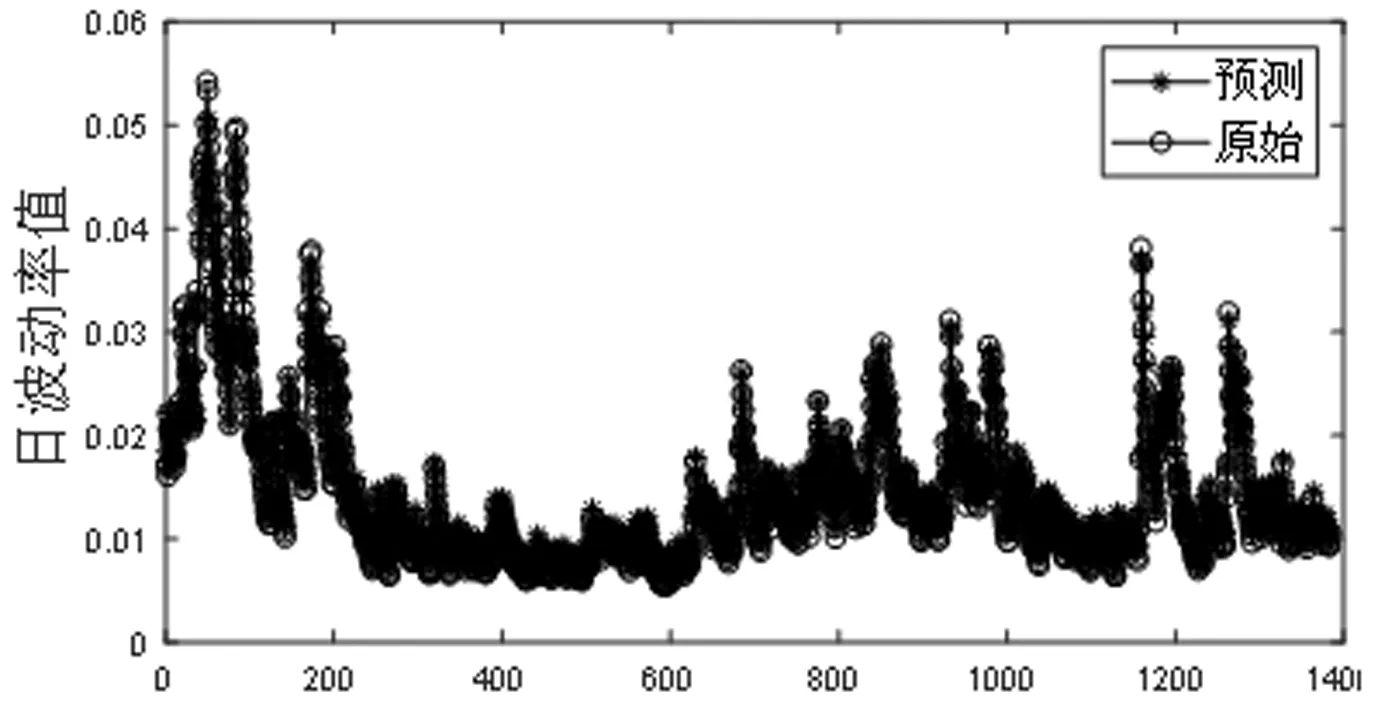

與日收益率不同,日波動率更多的體現(xiàn)了股票市場的整體波動趨勢和宏觀環(huán)境,波動率越大說明市場變化越快,從而導(dǎo)致風(fēng)險加劇。為進一步驗證模型在風(fēng)險預(yù)測的效果,使用上證綜指、中證100、滬深300和中證100這四個有代表性指數(shù)的日波動率來研究GWO-SVM模型在原始—預(yù)測數(shù)據(jù)上的準確性。從圖1~圖4可以看出,模型對日波動率的預(yù)測趨勢和實際趨勢是一致的,具有很好的預(yù)測性能。

圖1 上證綜指日波動率原始—預(yù)測圖

圖2 上證100日波動率原始—預(yù)測圖

圖3 滬深300日波動率原始—預(yù)測圖

圖4 中證100日波動率原始—預(yù)測圖

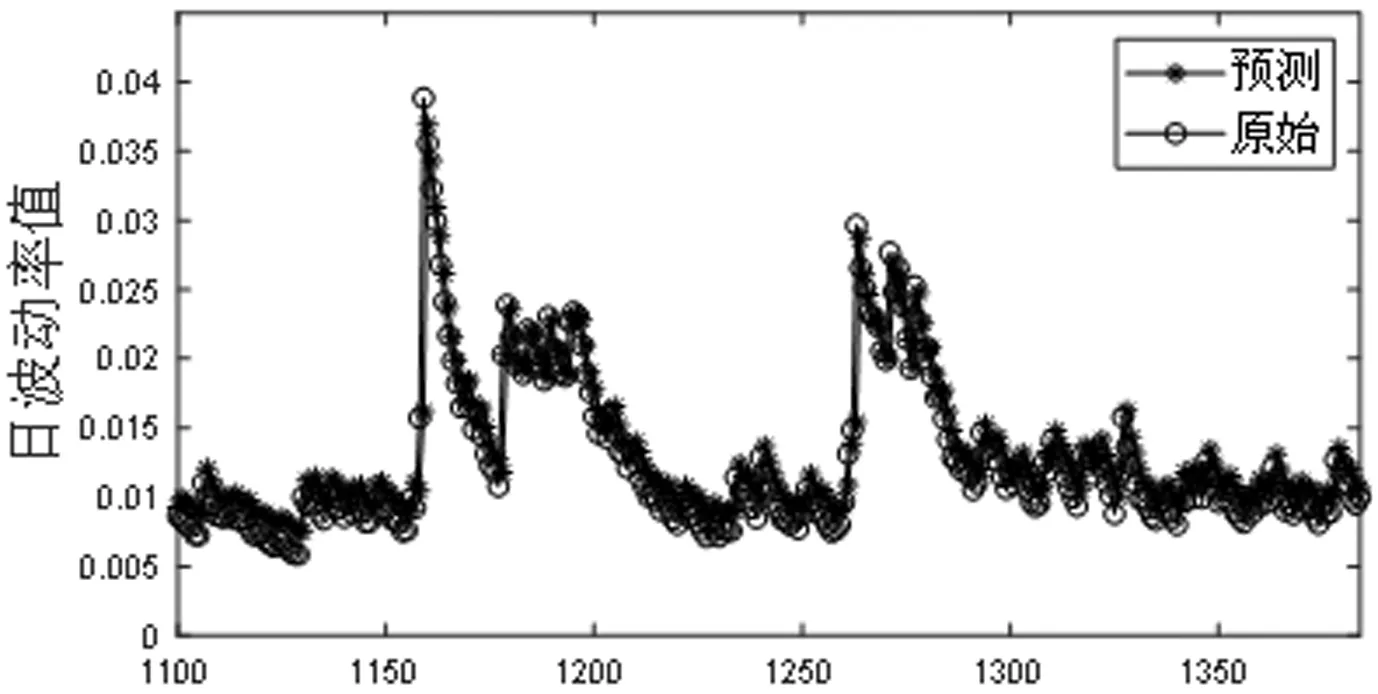

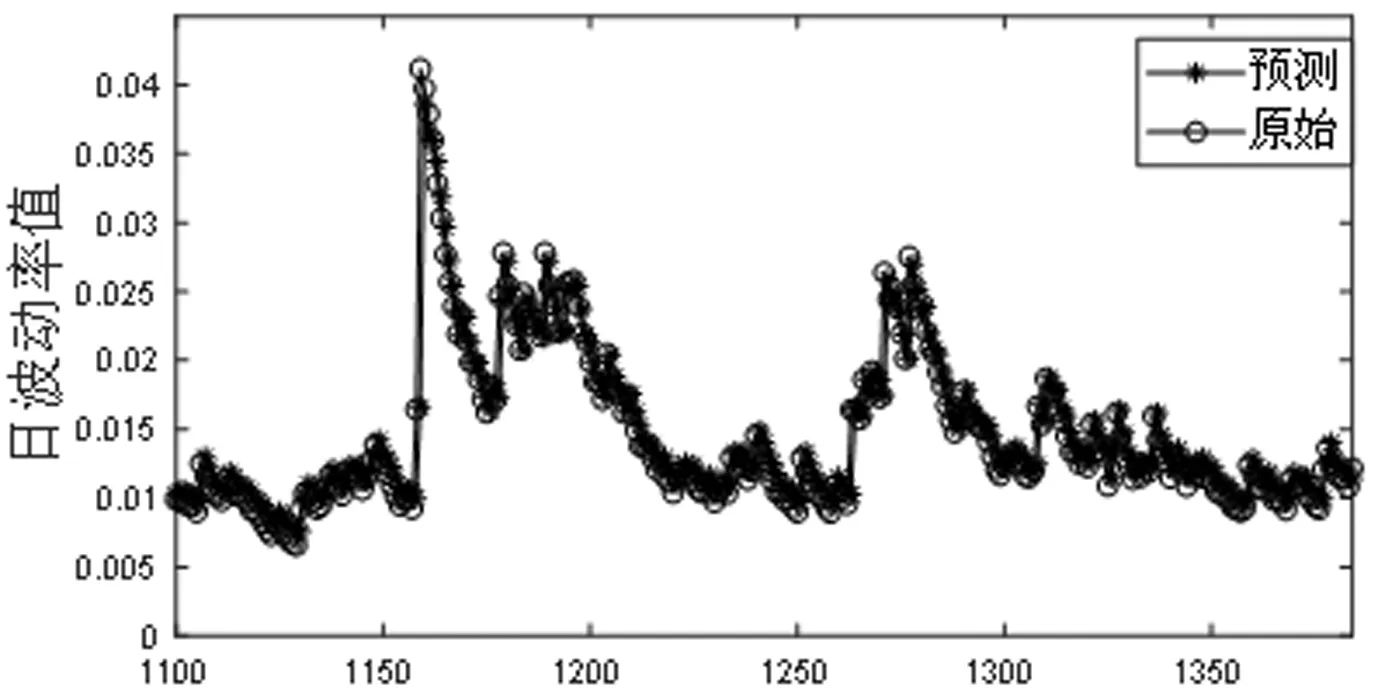

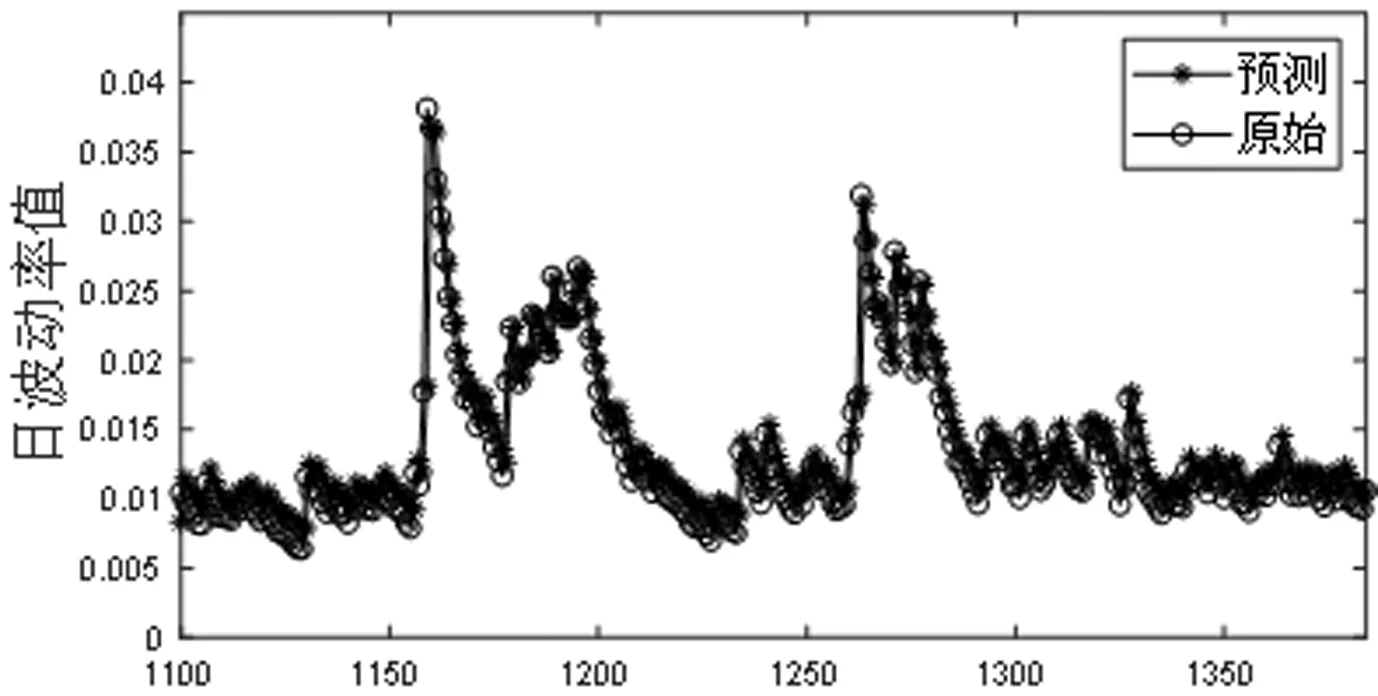

為更深入分析新冠疫情以來對股票市場的影響,圖5~圖8選取了[1100,1384]區(qū)間的日波動率原始預(yù)測圖來說明,對應(yīng)時間從2019年11月1日到2020年12月31日。可以看出在2020年春節(jié)前,各指數(shù)保持著相對平穩(wěn)的波動態(tài)勢,而在春節(jié)之后的第一個交易日,各個指數(shù)開始劇烈波動,基本上都達到了0.04,經(jīng)過嚴格的防疫措施和全國人民長達數(shù)月的共同努力后,股市在圖中1280左右也就是2020年7月開始趨于穩(wěn)定。在系統(tǒng)性風(fēng)險發(fā)生的情況下,股票市場是風(fēng)險的主要輸出方,所以針對股票市場的預(yù)警十分重要且必要,而日波動率在很大程度上能夠反映股票市場風(fēng)險程度,相比于其他模型,GWO-SVM模型在預(yù)測精度和預(yù)測效率方面都展現(xiàn)出了其有效性。

圖5 上證綜指[1100,1384]原始—預(yù)測圖

圖6 上證100[1100,1384]原始—預(yù)測圖

圖7 滬深300[1100,1384]原始—預(yù)測圖

圖8 中證100[1100,1384]原始—預(yù)測圖

3 結(jié)論與啟示

為防范系統(tǒng)性金融風(fēng)險的發(fā)生,提高股票市場風(fēng)險的預(yù)測精度,同時針對傳統(tǒng)支持向量機(SVM)參數(shù)選擇困難和預(yù)測精度不高等問題,本文提出一種基于灰狼算法優(yōu)化支持向量機的風(fēng)險預(yù)測模型,同時建立了傳統(tǒng)SVM、GS-SVM、GA-SVM、PSO-SVM四種基準模型,用模型對八個主要指數(shù)的日收益率和波動率預(yù)測效果進行測試,利用均方誤差和平均絕對誤差兩個指標來驗證所建模型的有效性,最后選取四個具有代表性指標的日波動率來驗證模型的準確性。實證結(jié)果表明,在運行時間上,傳統(tǒng)SVM運行時間最快,但是精度不高。GWO-SVM運行時間效率比其他三種優(yōu)化算法SVM平均提高了330%,很大程度提高了效率。相對于其他四個模型,GWO-SVM模型預(yù)測日收益率的MAE平均降低了4%, MSE平均降低了5%,同時模型對日波動率的預(yù)測也呈現(xiàn)高度擬合的狀態(tài)。綜上,GWO-SVM模型的運行穩(wěn)定性更強,相比于其他算法收斂速度更快,效率更高,且預(yù)測趨勢與實際吻合,有效提高了預(yù)測精度和效率。

我國股市屬于新興市場,政策和制度相比國外股票市場還不是很成熟,存在市場規(guī)模較小、盈利能力偏低、政策機制不完善等不足;同時我國股市散戶居多,承擔(dān)了市場的大部分風(fēng)險。股票市場一旦發(fā)生風(fēng)險,會導(dǎo)致整個金融市場的系統(tǒng)性風(fēng)險而產(chǎn)生金融危機甚至經(jīng)濟危機,所以需要完善的預(yù)警機制來增強市場的穩(wěn)定。GWO-SVM風(fēng)險預(yù)警模型可以通過對大盤指數(shù)的預(yù)測,為股票市場風(fēng)險預(yù)測提供了一種新的方法和途徑;同時為金融從業(yè)人員提供新思路,更好的對我國金融業(yè)發(fā)展做出合理建議;也能讓投資者了解近期的波動趨勢,降低投資者的風(fēng)險;還能為政府提供預(yù)測數(shù)據(jù),從而對市場進行干預(yù)和制定應(yīng)對政策,保持我國經(jīng)濟發(fā)展持續(xù)向好的發(fā)展態(tài)勢。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

房地產(chǎn)導(dǎo)刊(2022年5期)2022-06-01 06:20:14

建材發(fā)展導(dǎo)向(2021年12期)2021-07-22 08:06:48

建材發(fā)展導(dǎo)向(2021年7期)2021-07-16 07:07:52

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年12期)2021-04-26 07:43:48

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2021年12期)2021-03-08 01:28:50

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03