企業選擇并購進入東道國市場的前因組態及績效分析

2023-06-11 18:02:05廖東聲陳曦肖夢雨

財會月刊·上半月 2023年6期

廖東聲 陳曦 肖夢雨

【摘要】對外直接投資模式選擇作為一個復雜因果問題在諸多因素的聯合作用下, 會對企業經營績效產生重要影響。以我國滬深A股上市企業2008 ~ 2020年的數據為研究樣本, 運用模糊集定性比較分析法, 揭示我國企業選擇跨國并購進入東道國市場的前因組態, 并基于組態視角分析不同并購類型下的經營績效問題。研究表明: 企業對外直接投資進入模式選擇呈現“殊途同歸”的特點; 企業所有制、 大型對外直接投資經驗、 企業生產率、 文化距離、 東道國制度環境及增長機會均不是企業選擇并購進入東道國市場的必要性條件; 我國企業選擇并購進入東道國市場的組態路徑有七條, 根據其特征被分類為高生產率主導型、 機會追趕型、 經驗驅動型、 外部環境引領型與資源追求型五種;運用財務指標法計算不同并購類型的績效改善率, 并基于組態和樣本特征分析各并購類型的績效問題。

【關鍵詞】跨國并購;對外直接投資;進入模式;fsQCA;東道國市場

【中圖分類號】F279.2;F272.91? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)11-0097-7

一、 引言

對外直接投資(OFDI)作為參與國際分工協作與優化資源配置的重要途徑, 對我國經濟發展及全球價值鏈地位攀升至關重要。OFDI能夠幫助企業在國際化進程中憑借專業化分工、 規模經濟等實現在國際市場的擴張和國際競爭力的提升, 然而OFDI在賦予企業發展機遇的同時也伴隨著潛在的危機。從企業視角看, 合理的決策無疑是其OFDI過程中一張有利的通行牌, 采取何種方式進入東道國市場是其國際化進程中關鍵的商業策略之一。企業OFDI進入模式有跨國并購與綠地投資兩種, 且各有利弊。企業可以憑借并購快速進入東道國市場, 但要面臨更大的文化、 技術等差異引致的后期整合風險。綠地投資可以為企業在國外保存和復制母公司的資源和能力, 但需要花費更長的時間與投入建立有效的運營機制。因此, OFDI進入模式選擇會對企業績效產生重要影響。

企業OFDI進入模式的選擇是一個需綜合權衡多方影響因素的復雜性決策。目前學術界關于OFDI進入模式的研究較為豐富, 已有研究發現東道國特征、 企業異質性、 不確定性等都會對企業OFDI進入模式選擇產生影響。盡管現有文獻為本研究奠定了堅實基礎, 但不可否認的是大多數研究更關注單個要素對企業OFDI進入模式選擇的“凈效應”, 而忽視了影響因素之間的聯合影響效應。那么, 諸多影響因素如何在相互作用中影響企業OFDI進入模式選擇?企業憑借什么選擇跨國并購進入東道國市場?不同組態路徑下的并購與其經營績效之間有何關系?本文試圖引入模糊集定性比較分析法(fsQCA)探尋以上問題。

二、 理論分析與前因模型構建

1. 企業對成本最小化與價值創造的共同追求。基于交易成本理論, 無論企業采取何種進入模式, 都需花費大量成本。在OFDI進入模式選擇過程中, 不僅是追求生產成本的最小化, 更是對成本最小化和價值創造最大化的綜合考量(李善民和李昶,2013)。

基于實物期權理論, OFDI的不可逆性與不確定性使企業在OFDI進入模式的選擇時更傾向于綠地投資而非跨國并購(Buckley和Casson,1998), 主要原因是當企業OFDI存在較大不確定性時, 已發生的投資將無法無償收回。因此, 就必須考慮保持期權的開放性與靈活性以應對不確定性引致的風險。伴隨著不確定性與不可逆性, 還有潛在的增長機會。增長機會是OFDI價值創造中的重要體現, 通常是由行業競爭者共享和獲取的。在共享增長機會的范圍內, 快速投資可以幫助企業避免錯失機會, 并獲取戰略優勢(Smit和Trigeorgis,2017)。相比于綠地投資, 跨國并購能夠更快速地規劃資源配置并充分利用增長機會。由于機會的時效性可能會使企業在猶豫不決間錯失增長機會給未來投資帶來的高收益, 企業會不顧當下可能形成的巨大成本所帶來的下行損失的影響, 而追求增長機會帶來的高額回報。故當存在巨大的增長機會時, 當前交易成本對OFDI進入模式選擇的影響將會減弱。

2. 學習經驗與距離引致的信息不對稱間的交互。基于信息不對稱理論, 信息不對稱會增加企業OFDI的交易成本與風險, 其中, 文化距離是引致信息不對稱的主要來源之一。有研究發現, 文化距離對OFDI進入模式的影響與組織學習理論中的“學習效應”有著密切關系。而且, 跨國并購多發生在文化相似、 市場環境熟悉的國家之間。企業在開辟文化距離較大的市場時首先會傾向于選擇合資新建。隨著對東道國制度、 文化環境了解的加深, 投資者才會通過并購進入(閻大穎,2009)。較大的文化距離意味著企業無論是對OFDI前期目標企業篩選與評估, 還是對OFDI過程中的談判與協商, 或是對OFDI后期的整合與協調都會造成巨大困難。因此, 企業會對有較大文化距離的國家采取較保守的策略, 從而對企業OFDI進入股權方式的選擇產生影響(張明等,2019), 也勢必會影響企業OFDI進入模式的選擇。盡管兩國文化差異是由于長期發展形成的, 短時間內無法改變, 但有研究發現, 通過組織學習持續積累經驗與知識, 會對跨國企業的國際化策略產生影響(Bavarsad等,2014)。當企業具有豐富的經驗時, 意味著其能夠做出更加有效的決策(Elango等,2013)。此時, 企業將有能力、 也更愿意采用“冒險式”的方式進入東道國市場。

3. 國家市場情境與主并企業特征的聯合影響。較早關于OFDI進入模式的研究是將國家市場情境與企業特征分開探討的。隨著研究的不斷深入, 學者們發現不同的企業面對相同的國家市場情境時會采取不同的國際化策略。同樣, 差異較小的企業在不同的國家市場情境下采取的策略依舊不同。已有研究中, 企業特征對OFDI進入模式選擇的影響體現在企業生產率、 企業所有制等方面, 國家市場情境對OFDI進入模式的影響則體現在發達國家與發展中國家情境、 東道國制度環境、 東道國與母國的文化距離等方面。國家市場情境與主并企業特征對OFDI進入模式的聯合影響表現可以分為以下兩種: 一是在面對不利于投資的國家市場情境時, 企業持有的特有隱性資產能幫助企業削弱市場情境對決策的負向影響。如, 企業在進入制度環境較差的國家市場情境時會更傾向于采用綠地投資進入(程時雄和劉丹,2018), 但當企業擁有高生產率、 豐富并購經驗或作為國有企業擁有所有權方面的優勢時, 憑借其較強的抵抗外來者等風險的能力, 對已有經驗的合理利用或在政策資金上獲得的更多的優惠與扶持, 依舊有可能選擇并購以快速進入東道國市場。二是優勢不明顯的企業可以通過選擇有利于投資的國家市場情境, 彌補其自身特征對其國際化策略選擇的消極影響。比如, 生產率較低、 規模較小的企業面對投資環境較好的市場時依舊可能選擇跨國并購的進入模式。

4. 以組態視角揭示OFDI進入模式選擇的復雜機制。近年來, 國內學者采用組態視角對中國市場的OFDI活動進行了研究(程聰和賈良定,2016;劉娟和楊勃,2022)。這些研究為進一步揭示OFDI背后的復雜機制提供了組態視角下的研究結論, 為本文基于組態視角分析企業為什么選擇跨國并購進入東道國市場的問題奠定了良好基礎, 也進一步說明以組態視角研究OFDI進入模式的選擇具有重要意義。

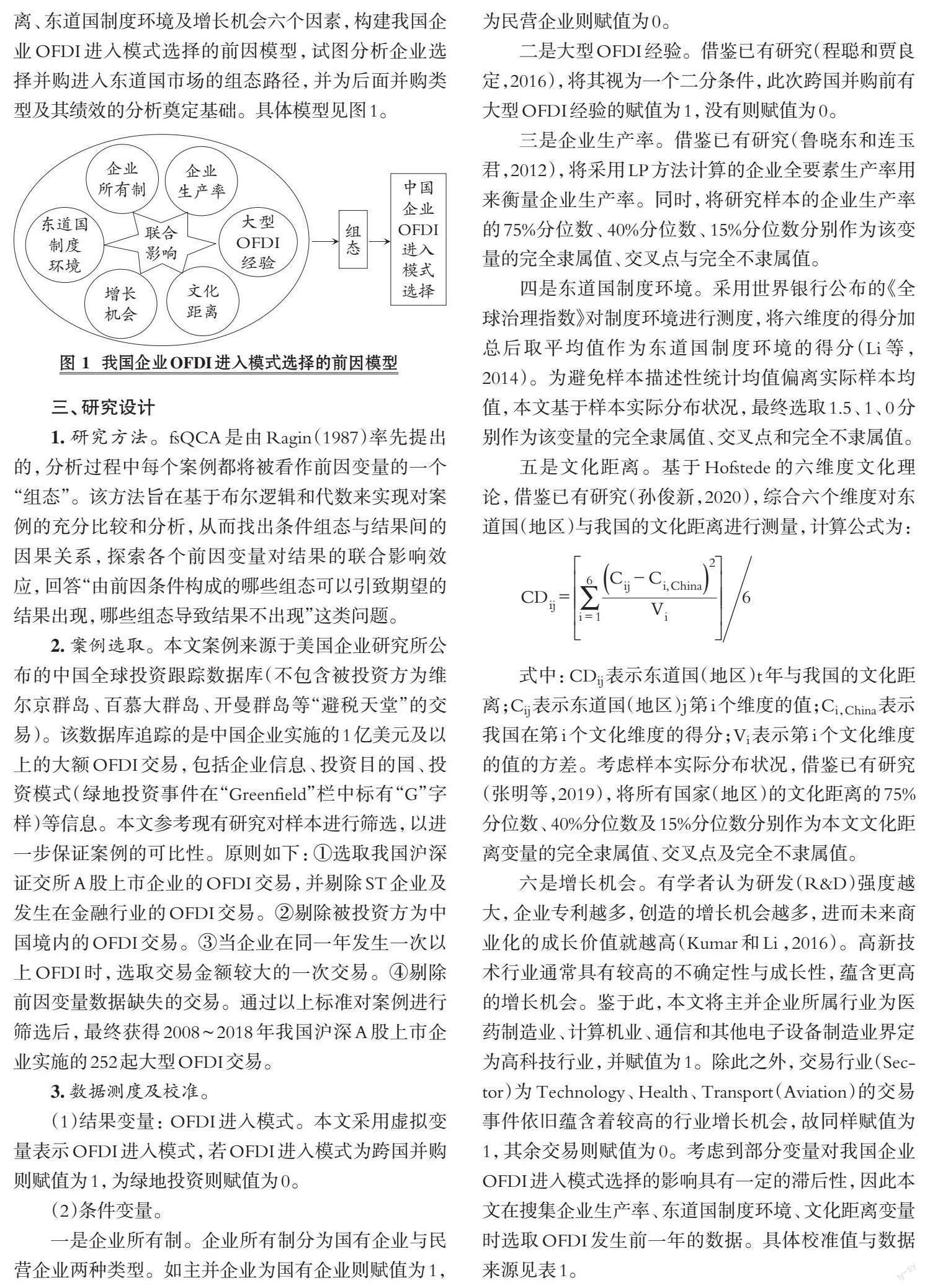

通過上述分析可以發現, 企業在交易成本與價值創造的共同追求、 組織學習與信息不對稱的交互、 國家市場情境與企業特征的聯合匹配上都體現出各個因素之間并不是完全孤立的, 各因素間的相互依賴而非獨立的特征意味著企業OFDI進入模式的選擇作為一個復雜現象受到多個因素的共同影響。相較于權變視角, 組態視角為解決這種多重并發的復雜因果關系提供了一條新思路。本文認為, 企業OFDI進入模式的選擇是企業在特定的國家市場情境下, 基于其自身特征優勢, 綜合考量兩種進入模式的成本及增長機會后做出的最大可能符合其預期的選擇。因此, 本文基于組態視角, 以“交易成本—增長機會、 組織學習—信息不對稱、 國家情境—企業特征”的整合性分析思路, 選取企業所有制、 大型OFDI經驗、 企業生產率、 文化距離、 東道國制度環境及增長機會六個因素, 構建我國企業OFDI進入模式選擇的前因模型, 試圖分析企業選擇并購進入東道國市場的組態路徑, 并為后面并購類型及其績效的分析奠定基礎。具體模型見圖1。

三、 研究設計

1. 研究方法。fsQCA是由Ragin(1987)率先提出的, 分析過程中每個案例都將被看作前因變量的一個“組態”。該方法旨在基于布爾邏輯和代數來實現對案例的充分比較和分析, 從而找出條件組態與結果間的因果關系, 探索各個前因變量對結果的聯合影響效應, 回答“由前因條件構成的哪些組態可以引致期望的結果出現, 哪些組態導致結果不出現”這類問題。

2. 案例選取。本文案例來源于美國企業研究所公布的中國全球投資跟蹤數據庫(不包含被投資方為維爾京群島、 百慕大群島、 開曼群島等“避稅天堂”的交易)。該數據庫追蹤的是中國企業實施的1億美元及以上的大額OFDI交易, 包括企業信息、 投資目的國、 投資模式(綠地投資事件在“Greenfield”欄中標有“G”字樣)等信息。本文參考現有研究對樣本進行篩選, 以進一步保證案例的可比性。原則如下: ①選取我國滬深證交所A股上市企業的OFDI交易, 并剔除ST企業及發生在金融行業的OFDI交易。②剔除被投資方為中國境內的OFDI交易。③當企業在同一年發生一次以上OFDI時, 選取交易金額較大的一次交易。④剔除前因變量數據缺失的交易。通過以上標準對案例進行篩選后, 最終獲得2008 ~ 2018年我國滬深A股上市企業實施的252起大型OFDI交易。

3. 數據測度及校準。

(1)結果變量: OFDI進入模式。本文采用虛擬變量表示OFDI進入模式, 若OFDI進入模式為跨國并購則賦值為1, 為綠地投資則賦值為0。

(2)條件變量。

一是企業所有制。企業所有制分為國有企業與民營企業兩種類型。如主并企業為國有企業則賦值為1, 為民營企業則賦值為0。

二是大型OFDI經驗。借鑒已有研究(程聰和賈良定,2016), 將其視為一個二分條件, 此次跨國并購前有大型OFDI經驗的賦值為1, 沒有則賦值為 0。

三是企業生產率。借鑒已有研究(魯曉東和連玉君,2012), 將采用LP方法計算的企業全要素生產率用來衡量企業生產率。同時, 將研究樣本的企業生產率的75%分位數、 40%分位數、 15%分位數分別作為該變量的完全隸屬值、 交叉點與完全不隸屬值。

四是東道國制度環境。采用世界銀行公布的《全球治理指數》對制度環境進行測度, 將六維度的得分加總后取平均值作為東道國制度環境的得分(Li等,2014)。為避免樣本描述性統計均值偏離實際樣本均值, 本文基于樣本實際分布狀況, 最終選取1.5、 1、 0分別作為該變量的完全隸屬值、 交叉點和完全不隸屬值。

五是文化距離。基于Hofstede的六維度文化理論, 借鑒已有研究(孫俊新,2020), 綜合六個維度對東道國(地區)與我國的文化距離進行測量, 計算公式為:

式中: CDij表示東道國(地區)t年與我國的文化距離;Cij表示東道國(地區)j第i個維度的值;Ci,China表示我國在第i個文化維度的得分;Vi表示第i個文化維度的值的方差。考慮樣本實際分布狀況, 借鑒已有研究(張明等,2019), 將所有國家(地區)的文化距離的75%分位數、 40%分位數及15%分位數分別作為本文文化距離變量的完全隸屬值、 交叉點及完全不隸屬值。

六是增長機會。有學者認為研發(R&D)強度越大, 企業專利越多, 創造的增長機會越多, 進而未來商業化的成長價值就越高(Kumar和Li ,2016)。高新技術行業通常具有較高的不確定性與成長性, 蘊含更高的增長機會。鑒于此, 本文將主并企業所屬行業為醫藥制造業、 計算機業、 通信和其他電子設備制造業界定為高科技行業, 并賦值為1。除此之外, 交易行業(Sector)為Technology、 Health、 Transport(Aviation)的交易事件依舊蘊含著較高的行業增長機會, 故同樣賦值為1, 其余交易則賦值為0。考慮到部分變量對我國企業OFDI進入模式選擇的影響具有一定的滯后性, 因此本文在搜集企業生產率、 東道國制度環境、 文化距離變量時選取OFDI發生前一年的數據。具體校準值與數據來源見表1。

四、 研究結果

1. 單個條件的必要性分析。遵循fsQCA分析的主流流程, 首先對各條件的必要性進行檢驗。在fsQCA中, 一致性是衡量必要性條件的重要標準, 當一致性值大于0.9時, 則認為該條件為結果的必要性條件。表2是對單個條件的必要性進行分析得到的結果, 各個條件的一致性水平均小于0.9, 即六個前因變量均不是我國企業OFDI進入模式選擇的必要性條件。

2. 條件組態的充分性分析。組態分析試圖揭示的是多個條件構成的不同組態引致結果產生的充分性分析。首先, 要確定一致性閾值與頻數閾值(Ragin,2006)。以往研究認為條件組態的一致性閾值一般大于0.75(Schneider和Wagemann,2012)。頻數閾值的確定一般根據樣本數量的大小來定。本文通過構建真值表, 并結合該組案例的實際情況最終將原始一致性閾值和PRI一致性閾值設定為0.77, 頻數閾值設定為2。

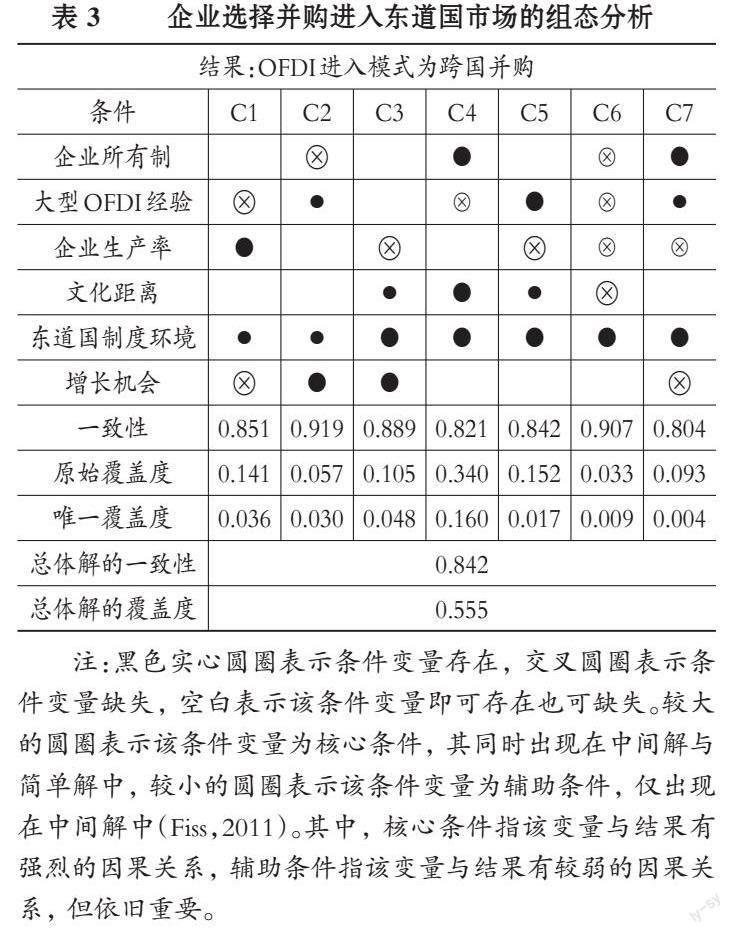

現有研究對于六個條件變量與OFDI進入模式的關系尚無定論, 因此, 在面對六個條件變量的何種狀態會引致企業選擇跨國并購進入東道國市場這一問題時, 本文選擇“存在或缺失”。fsQCA會輸出復雜解、 簡約解和中間解三種解, 本文主要匯報中間解, 并輔之以簡單解(Fiss,2011), 采用菲斯組態圖對研究結果進行呈現。分析結果見表3。

表3中共呈現出七種組態, 單個解的一致性均大于0.8, 總體解的一致性為0.842, 總體解的覆蓋度為0.555, 高于組織與管理領域相關研究的平均水平(0.3), 故該結果具有較強的解釋力。

從單個條件組態進行分析: 組態C1中, 無大型OFDI經驗、 高企業生產率和低增長機會為核心條件, 高東道國制度環境為輔助條件, 共覆蓋17個典型案例。組態C2中, 民營企業身份、 高增長機會為核心條件, 有大型OFDI經驗、 高東道國制度環境發揮輔助作用。該組態的一致性水平最高(0.919), 共覆蓋11個解釋案例。組態C3中, 低企業生產率、 高東道國制度環境、 高增長機會為核心條件, 高文化距離為輔助條件,共覆蓋17個典型案例。組態C4中, 國有企業身份、 高文化距離和高東道國制度環境發揮核心作用, 無大型OFDI經驗發揮輔助作用, 共覆蓋18個典型案例。組態C5中, 有大型OFDI經驗、 低企業生產率和高東道國制度環境為核心條件, 高文化距離為輔助條件, 共覆蓋17個典型案例。組態C6中, 低文化距離與高東道國制度環境發揮核心作用, 民營企業身份、 無大型OFDI經驗和低企業生產率發揮輔助作用, 共覆蓋4個典型案例。組態C7中, 國有企業身份、 高東道國制度環境和低增長機會為核心條件, 有大型OFDI經驗和低企業生產率發揮輔助作用, 共覆蓋11個典型案例。

3. 穩健性檢驗。參考已有研究, 本文通過調整一致性閾值、 改變校準方式、 調整頻數閾值三種方式進行穩健性檢驗, 基于fsQCA研究的穩健性標準認定結果穩健。表4是對檢驗結果的具體展示。

五、 進一步分析

1. 并購績效的計算。以往研究中, 不區分跨國并購的前因而直接探討其對后期績效的影響, 模糊了跨國并購的異質性。因此, 本文基于fsQCA對跨國并購進行分類, 能夠更深層次地揭示不同類型跨國并購的績效問題。參考已有研究(許敏和王雯,2018), 引入因子分析法, 選取10個財務指標從不同角度測度企業的長期并購績效, 并結合fsQCA結果對不同并購類型的績效問題進行理論分析。數據來源于國泰安數據庫2008 ~ 2020年的相關數據, 具體指標見表5。

為了更好地反映并購前后企業績效是否得到改善, 本文將計算出并購發生前一年及發生后第二年企業i的財務績效, 并基于的差值衡量績效的優劣。即當大于0時, 表示企業i在OFDI事件發生后的績效得到改善。在對OFDI績效的財務指標數據進行因子分析前, 首先對樣本數據進行KMO和Bartlett球形檢驗, 結果見表6。

分析發現, KMO值均大于0.6, Bartlett球形檢驗均在0.000上顯著, 因此, 該組數據適合采用因子分析法進行分析。其中, 并購發生前一年的各主成分的累計方差貢獻率為78.391%, 并購發生后第二年的各主成分的累計方差貢獻率為84.288%, 所得結果的解釋力較強。具體計算公式如下:? ? ? ? ? ? ? ?=(33.048%Fi1+23.944%Fi2+11.947%Fi3+9.452%Fi4)/78.381%;? ? ? ? ? ? ? =(34.707%Fi1+23.586%Fi2+14.986%Fi3+11.009%Fi4)/84.288%。

通過計算發現, 在本文的252個案例中, 有53.97%的經營績效得到改善, 有0.8%的經營績效未發生改變, 有45.23%的經營績效有所降低。在173個跨國并購的案例中, 有50.86%的經營績效得到改善, 有1.15%的經營績效未發生改變, 有47.97%的經營績效有所下降。可見, 跨國并購績效改善率低于總體案例的績效改善率。在79個綠地投資的案例中, 有60.75%的經營績效得到改善, 有39.25%的經營績效有所降低。可見, 綠地投資的績效改善率要高于跨國并購績效改善率及總體案例的績效改善率。

2. 前因組態的分類及其績效分析。

(1)高生產率主導型。該類型的解釋組態為C1, 績效改善率為41.17%。盡管主流研究認為高生產率的企業更傾向于采用跨國并購模式進入, 但對于高生產率的企業在跨國并購后經營績效能否得到改善卻并無定論。高生產率企業在跨國并購過程中確實存在如管理、 技術、 經營等方面的優勢, 但正是由于這種優勢可能導致管理者產生過度自信傾向, 進而導致企業傾向于溢價收購, 不利于企業并購后的經營績效提升(Hambrick,1997)。同時, 該組態下的企業不具有大型OFDI經驗, 屬于行業內的“新手”, 其憑借著“初生牛犢不怕虎”的特征, 在具有高生產率的優勢下實施的措施可能會更加冒險, 加上該組態的案例多屬于能源、 房地產等行業, 增長機會較低, 故在這種情況下企業過度冒險的策略會加劇經營績效惡化。因此, 該類型的并購切忌由于過度自信而采用過于冒險的措施進行后期整合。

(2)機會追趕型。該類型的解釋組態為C2和C3, 兩個組態均呈現出機會主義傾向的特點, 績效改善率為52%。一般情況下, 由于綠地投資建設周期長, 獲得收益的時間長, 且有可能導致增長機會的丟失。因此, 在面對增長機會的吸引時, 企業為了把握機會會采取相對快速的方式進入東道國市場。但是, 該類型并購僅有一半左右的企業績效有所改善, 可見, 正確對待增長機會尤為重要。結合該類型的具體表征及樣本的總體特征分析發現, 本文研究對象為1億美元以上的大額OFDI, 由于部分民營企業在資金、 融資等方面的能力有待提升, 大額并購可能對主并企業的資金周轉造成不利影響。因此, 此時采用過于冒進的整合措施追求增長機會將對企業績效產生不利影響。另外, 該類并購還呈現出“技術獲取”特點。有研究發現, 技術獲取型并購企業在短期內績效會下降, 兩年后績效才逐漸得到改善。此時, 并購規模與并購長期績效正相關, 且東道國的法律環境越好, 主并企業的并購績效改善得越明顯(蔣志雄和王宇露,2022), 這與本組態的情境不謀而合。因此, 該類型企業要及時找出績效下降的原因, 并采取有效措施獲取增長機會, 以保證未來績效得到改善。

(3)經驗驅動型。該類型的解釋組態為C5, 績效改善率為82.4%。本文認為, 對于該類型的并購, 大型OFDI經驗對并購后績效改善發揮了重要作用。組織學習理論認為, 企業從已有經驗中獲取的專業知識會被組織吸收并儲存在組織記憶中, 進一步形成制度化的并購慣例, 能夠更有效地獲取外部資源支持, 并進行有效整合, 減少并購管理過程中的時間與成本, 有效地提高并購績效(楊帥和程邯曉,2020)。同時, 累積經驗可以通過降低信息不確定性和提升并購后內部控制有效性提升績效(孫燁等,2021)。但是, 經驗本身是一個多維度的概念, 并不一定都能改善并購后的績效。該組態下, 部分企業的經驗來自于之前的綠地投資, 還有一些企業的經驗來自于不同行業或不同的國家市場情境, 此時, 經驗是否能夠發揮積極作用就很難判斷, 所以, 一些企業即使有經驗但依舊未實現績效改善。但是, 無論是成功經驗還是失敗經驗, 企業只有正確對待經驗并能從已有經驗中查漏補缺, 才能更好地發揮經驗對并購績效的積極作用。

(4)外部環境引領型。該類型的解釋組態為C6, 績效改善率為75%。該組態下的解釋案例較少, 在適用度上不如其他幾個組態。但該組態中大部分企業績效得到改善, 從中依舊能獲取一些寶貴經驗。首先, 該組態是七個組態中唯一一個低文化距離的市場情境, 且與組態下的東道國地理距離較小, 典型國家有日本、 韓國、 新加坡等。因此, 無論是在并購談判還是后期整合過程中, 信息不對稱因素的負向影響較小, 這在一定程度上有利于企業并購績效的改善。其次, 該組態下的企業為民營企業, 其所有制身份使其受東道國政府的限制相對較少, 在進入東道國市場時更具優勢。同時, 東道國良好的制度環境可以減少交易中的不確定性和失誤, 降低交易費用, 吸引潛在交易(Meyer,2001), 并能充分保障民營企業進入東道國市場后的合法權益, 促進并購后績效的改善。但需要注意的是, 該組態下的企業生產率較低, 且沒有大型OFDI經驗。因此, 該組態下的企業短期內更適合以循序漸進的策略完成并購后的整合。

(5)資源追求型。該類型的解釋組態為C4和C7, 績效改善率為61%。該類型最主要的特征是國有企業在低增長機會情境下實施跨國并購, 且主要集中在能源、 農業、 金屬等行業, 具有資源追求的特點。國有企業在進行大型OFDI時會引致東道國政府的各種歧視與限制, 但不可否認的是, 其可以憑借政府政策與資金支持及其所有權優勢使其更有實力從而擁有“容錯機會”, 即所有權優勢可以化解國有企業在東道國面臨的身份歧視(朱華,2017), 且能有效減少外來者劣勢對于企業海外并購績效的不利影響(趙君麗和童非,2020)。同時, 有研究還發現未來采用并購模式的國有企業在并購前的生產率可能不高, 反而通過跨國并購能夠在一定程度上改善公司經營績效(陳麗麗,2015)。但是, 國有企業在并購敏感行業時, 勢必會遭受來自東道國政府及市場的限制, 其成功概率比并購其他類型資產低, 且對股東價值的正面影響顯著小于民營企業(李詩等,2017)。同時, 國有企業具有政治性的并購目的也在一定程度上解釋了部分企業并購后績效較低的問題。

六、 結論與啟示

本研究通過理論分析構建了我國企業OFDI進入模式選擇的前因模型, 基于2008 ~ 2020年的相關數據, 以組態視角分析企業選擇并購進入東道國市場的前因路徑, 研究發現: ①企業OFDI進入模式的選擇呈現“殊途同歸”的特點。企業所有制、 大型OFDI經驗、 企業生產率、 文化距離、 東道國制度環境及增長機會均不是其選擇以并購方式進入的必要條件。②進一步分析將我國企業選擇跨國并購進入的前因組態分為五種, 分別為高生產率主導型、 機會追趕型、 經驗驅動型、 外部環境引領型與資源追求型。③運用財務指標法計算不同并購類型的績效改善率, 可基于組態和樣本特征分析各類型并購的績效問題, 并提出具體建議。本文的主要啟示如下:

第一, 證實了機會、 資源、 經驗、 環境等均可能是促使企業選擇并購進入東道國市場的動機。處于OFDI目標選擇過程中的中國企業可以結合不同組態路徑下的相關案例, 通過“學習+內化”總結經驗, 選擇更符合企業未來發展的進入模式。

第二, “殊途同歸”的并購類型對企業績效及企業并購后的運營與策略產生重要影響。如: 機會追趕型并購在追求由新技術、 新市場帶來發展機遇的同時, 要考慮自身經營狀況, 采用多元化融資方式, 選擇謹慎的投資時機, 切忌由于過于激進而得不償失;經驗驅動型并購應正確結合不同市場情境斟酌運用成功與失敗經驗。以期通過充分發揮經驗的“學習效應”實現企業效益的提升, 但不能由于有豐富的經驗而盲目自信。

第三, 政府對民營企業的扶持與優惠政策始終不如國有企業。已有研究還發現, 政府過度干預下的并購在一定程度上導致企業效率低下。因此, 政府在減少對國有企業無端干預的同時, 還應加大對民營企業“走出去”過程中的政策支持力度。同時, 要充分考慮國家情境與企業特征對企業OFDI的聯合影響效應, 通過 “替代作用”減輕企業在并購過程中東道國市場環境、 企業自身經營條件等因素的不利影響, 進一步提升中國企業國際市場上的競爭力。

第四, 結合各組態下的案例發現, 文化距離引致的并購后經營績效下降的問題普遍存在于各種并購類型的案例中。因此, 政府還應繼續保持中國與其他國家的友好關系, 發揮其在企業與東道國開展商務合作過程中的“潤滑劑”作用, 促進外部文化交流。并購企業應充分了解東道國文化背景、 法律法規、 運行機制等, 積極開展多元文化整合活動, 促進企業內部文化融合, 進而削弱文化距離對中國企業OFDI過程的不利影響。

【 主 要 參 考 文 獻 】

陳麗麗.國際投資模式與中國“走出去”企業績效異質性:基于KS檢驗及分位數估計[ J].國際貿易問題,2015(7):118 ~ 127.

程聰,賈良定.我國企業跨國并購驅動機制研究——基于清晰集的定性比較分析[ J].南開管理評論,2016(6):113 ~ 121.

程時雄,劉丹.企業異質性、東道國特征與對外直接投資進入模式選擇[ J].經濟經緯,2018(4):50 ~ 58.

蔣志雄,王宇露.技術獲取型并購行為與企業并購績效[ J].統計與決策,2022(9):179 ~ 183.

劉娟,楊勃.“進階版”海外并購:合法性尋求還是效率驅動?——基于中國經驗數據的fsQCA分析[ J].經濟管理,2022(7):59 ~ 79.

李善民,李昶.跨國并購還是綠地投資?——FDI進入模式選擇的影響因素研究[ J].經濟研究,2013(12):134 ~ 147.

李詩,黃世忠,吳超鵬.中國企業并購敏感性海外資產的經驗研究[ J].世界經濟,2017(3):99 ~ 121.

孫俊新.文化距離、文化貿易與對外直接投資區位選擇[ J].經濟問題探索,2020(12):103 ~ 110.

孫燁,侯力赫,劉金橋.累積經驗與并購績效:從成功和失敗中學習[ J].財經論叢,2021(8):69 ~ 80.

楊帥,程邯曉.組織如何從經驗中學習:基于并購的視角[ J].管理現代化,2020(5):49 ~ 51.

張明,陳偉宏,藍海林.中國企業“憑什么”完全并購境外高新技術企業——基于94個案例的模糊集定性比較分析(fsQCA)[ J].中國工業經濟,2019(4):117 ~ 135.

趙君麗,童非.并購經驗、企業性質與海外并購的外來者劣勢[ J].世界經濟研究,2020(2):71 ~ 82+136.

Bavarsad B.,et al.. A study of the relationship between organizational learni-ng, strategic flexibility, competitive strategy and firm's performance[ J].International Journal of Psychology and Behavioral Research,2014(3):198 ~ 210.

Buckley P. J.,Casson M..Analyzing foreign market entry strategies: Exten-ding the internalization approach[ J]. Journal of International Business Studies,1998(3):539 ~ 561.

Elango B.,Lahiri S.,Kubdu S. K.. How does firm experience and institutional distance impact ownership choice in high-technology acquisitions?[ J]. R&D Management,2013(5):501 ~ 516.

Fiss P. C.. Building better casual theories: A fuzzy set approach to typologies in organizational research[ J]. Academy of Management Journal,2011(2):393 ~ 420.

Kumar P.,Li D..Capital investment, innovative capacity, and stock returns[ J]. The Journal of Finance,2016(5):2059 ~ 2094.

Meyer.. Institutions,transaction costs, entrymode choice easterneurope[ J].Journal International Business Studies,2001(32):357 ~ 367.

Ragin C. C.. Set relations in social research: Evaluating their consistency and coverage[ J]. Political Analysis,2006(3):291 ~ 310.

Schneider C. Q.,Wagemann C.. Set-theoretic methods for the social scien-ces: A guide to qualitative comparative analysis[M]. Cambridge: Cambridge University Press,2012.

Smit T.,Trigeorgis L.. Strategic NPV: Real options and strategic games under different information structures[ J]. Strategic Management Journal,2017(13):2555 ~ 2578.